广发宏观:PPI见底会带来周期类资产在经验规律上的驱动

本文转自微信公号“郭磊宏观茶座”,作者:广发证券首席宏观分析师 郭磊、广发证券资深宏观分析师 盛旭

报告摘要

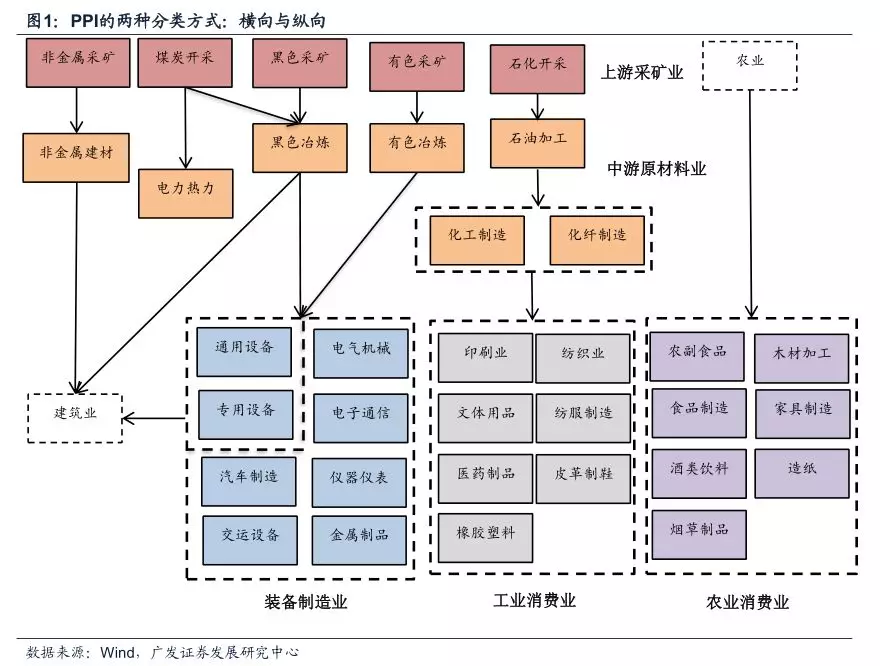

PPI上游集中、下游庞杂,其中上游对PPI综合影响较高。PPI(Producer Price Index)即工业生产者出厂价格指数,反映了一定时期内全部工业产品出厂价格总水平的变动情况。PPI可按生产资料与生活资料横向划分,也可按产业链(煤炭、钢铁、有色、建材、化工等)纵向划分。越靠近上游,产品越单一和集中,原油、铁矿石、煤炭、有色金属、非金属矿几乎覆盖了全部资源品种;而越靠近下游,工业品种类就越庞杂。

尽管同在上游,不同资源品的定价方式也不相同,如原油、铁矿石、有色等以海外定价为主,煤炭则主要由国内定价。尽管上游资源类品种在PPI统计中权重不高(PPI统计权重按主营收计),但随着产业链的层层传导,上游产品通过各加工环节多次重复计入PPI,对整体价格走势会起到决定性影响。

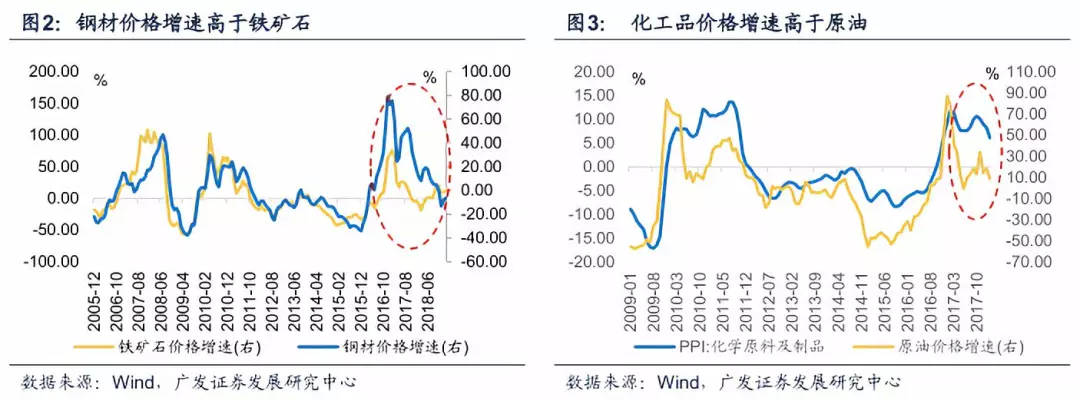

什么影响上游价格?一是内外供给,二是投资需求。2016年之后,供给侧政策对于资源品价格的影响越来越大。自给率较高的煤炭等开采环节受到限产影响;而对外依存度较高的其他产业链,则在生产与冶炼环节受到限产、减产、产能关停、减量置换的影响,普遍存在“原料品价格增速高于能源品”的现象。值得注意的是,由于供给侧对新增产能的约束,近两年上游价格的下行弹性整体低于前期。

另一个影响因素是需求,尤其是投资需求。基建与地产产业链是资源品的主要终端需求。根据我们“两轮放缓”的框架,GDP将大致于Q2末Q3初企稳。上半年逆周期政策主导,基建投资增速将显著修复;下半年房地产投资和制造业投资见底。

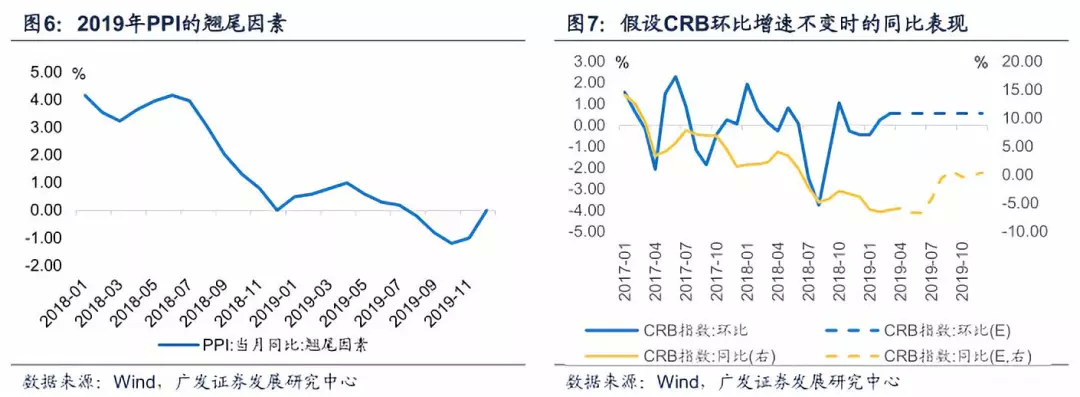

年初以来上游价格明显上行,这意味着新涨价因素在环比超预期,它可能会导致PPI超出单纯翘尾因素的决定框架。一般PPI的年内走势会和翘尾因素相关。2019年翘尾因素是年初反弹至4月,然后下行至10月,Q4后半段二次反弹。

但年初以来的另一事实是上游价格环比上行明显超预期,全球定价品类和国内定价品类均不例外。IPE布油月均值1-3月环比分别反弹4.0%、7.2%和2.8%;南华工业品指数月均值1-3月环比分别为2.6%、5.5%、0.6%;螺纹钢价格月均值1-3月环比分别为5.2%、3.7%、1.9%;CRB现货指数2月和3月环比分别反弹0.26%和0.56%;PMI购进价格1-2月分别上行1.5个点和5.6个点;PMI出厂价格1-2月分别上行1.2个点和4.0个点。CRB一直都是PPI再往上游的一个重要参考指标,我们假设CRB现货指数3月后环比不变动,则其在2-6月会底部波动,下半年会明确进入升势。

目前尚不清楚对于PPI来说,翘尾和新涨价因素的影响具体会如何分布。但考虑到1-3月数据和去年Q4的区别是上游这轮价格抬升,保守来看也可以确认两点:1)由于新涨价因素的超预期,PPI的全年斜率已经比去年Q4的市场预期要高;2)PPI的拐点有较大概率比去年Q4的市场预期的要提前。

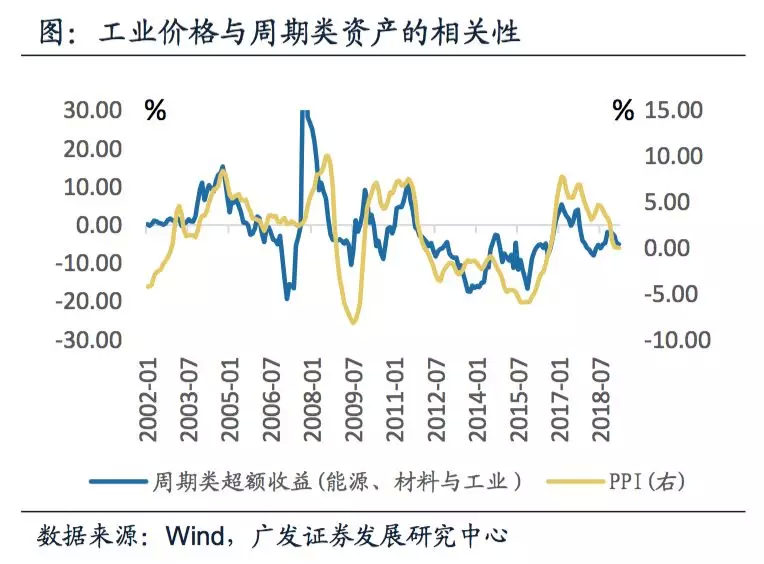

一个值得关注的重要规律是PPI与周期类资产表现在经验上正相关。从经验上看,工业价格走势与周期类权益资产表现经验上相关。特别是能源类与原材料类表现更为明显;偏下游的加工行业结构比较复杂,但整体而言仍以正相关关系为主。如我们在《经济周期阶段与股票市场》中所指出的,我们估计PPI见底会带来周期类资产在经验规律上的驱动。

正文

PPI上游集中、下游庞杂,其中上游对PPI综合影响较高。PPI(Producer Price Index)即工业生产者出厂价格指数,反映了一定时期内全部工业产品出厂价格总水平的变动情况。PPI可按生产资料(采掘类、原材料类、加工类)与生活资料横向划分,也可按产业链(煤炭、钢铁、有色、建材、化工等)纵向划分。越靠近上游,产品越单一和集中,原油、铁矿石、煤炭、有色金属、非金属矿几乎覆盖了全部资源品种;而越靠近下游,工业品种类就越庞杂。

尽管同在上游,不同资源品的定价方式也不相同,如原油、铁矿石、有色等以海外定价为主,其中原油自给率由2004年的60%下降到2018年的30%以下,铁矿石产量不低但品位较低,自给率不足20%;煤炭则主要由国内定价,自给率超过90%。尽管上游资源类品种在PPI统计中权重不高(PPI统计权重按主营收计,采矿业仅占4.23%),但随着产业链的层层传导,上游产品通过各加工环节多次重复计入PPI,对整体价格走势会起到决定性影响。

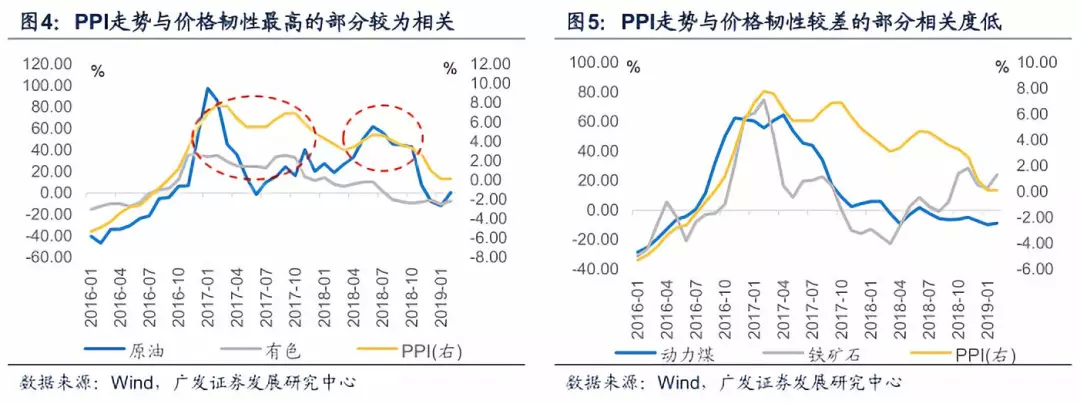

什么影响上游价格?一是内外供给,二是投资需求。2016年之后,供给侧政策对于资源品价格的影响越来越大。自给率较高的煤炭等开采环节受到限产影响;而对外依存度较高的其他产业链,则在生产与冶炼环节受到限产、减产、产能关停、减量置换的影响,普遍存在“原料品价格增速高于能源品”的现象。综合来看,几乎每一条产业链都有1-2个关键环节受到政策的抑制作用。值得注意的是,由于供给侧对新增产能的约束,近两年中上游价格的下行弹性整体低于前期,且PPI整体走势更倾向于跟随价格韧性最高的部分。

另一个影响因素是需求,尤其是投资需求。从主要资源品来看,煤炭下游主要对应金属冶炼与发电,钢铁与建材大致对应投资,有色与化工更多对应消费。基建与地产产业链是资源品的主要终端需求。根据我们“两轮放缓”的框架,GDP将大致于Q2末Q3初企稳。上半年逆周期政策主导,基建投资增速将显著修复;下半年房地产投资和制造业投资见底。如果采用土木建筑业产值对基建需求进行拟合(见我们的报告《建筑业带动GDP?》)的结果,2018年基建需求放缓幅度并不快(全年回落5%左右),而四季度已经看到订单数据出现起色。另一个佐证在于,2018年8月,发改委全国投资项目规模增速已见底回升,今年1-2月处于正增长区间。

年初以来上游价格明显上行,这意味着新涨价因素在环比超预期,它可能会导致PPI超出单纯翘尾因素的决定框架。一般PPI的年内走势会和翘尾因素相关。2019年翘尾因素是年初反弹至4月,然后下行至10月,Q4后半段二次反弹。

但年初以来的另一事实是上游价格环比上行明显超预期,全球定价品类和国内定价品类均不例外。目前供给侧改革边际继续收紧的空间已不充分,变量主要出现在海外供给端。铁矿石方面,巴西矿难事件导致淡水河谷减产,约全球2.3%的产量受到影响。原油方面,虽然2018Q4价格跌幅较深,但今年以来止跌回升趋势表明供给端压力有限。从数据看,IPE布油月均值1-3月环比分别反弹4.0%、7.2%和2.8%;南华工业品指数月均值1-3月环比分别为2.6%、5.5%、0.6%;螺纹钢价格月均值1-3月环比分别为5.2%、3.7%、1.9%;CRB现货指数2月和3月环比分别反弹0.26%和0.56%;PMI购进价格1-2月分别上行1.5个点和5.6个点;PMI出厂价格1-2月分别上行1.2个点和4.0个点。CRB一直都是PPI再往上游的一个重要参考指标,我们假设CRB现货指数3月后环比不变动,则其在2-6月会底部波动,下半年会明确进入升势。

目前尚不清楚对于PPI来说,翘尾和新涨价因素的影响具体会如何分布。但考虑到1-3月数据和去年Q4的区别是上游这轮价格抬升,保守来看也可以确认两点:1)由于新涨价因素的超预期,PPI的全年斜率已经比去年Q4的市场预期要高;2)PPI的拐点有较大概率比去年Q4的市场预期的要提前。

一个值得关注的重要规律是PPI与周期类资产表现在经验上正相关。从经验上看,工业价格走势与周期类权益资产表现经验上相关。特别是能源类与原材料类表现更为明显;偏下游的加工行业结构比较复杂,但整体而言仍以正相关关系为主。如我们在《经济周期阶段与股票市场》中所指出的,我们估计PPI见底会带来周期类资产在经验规律上的驱动。

风险提示:

经济下行压力超预期;价格下行风险超预期

扫码下载智通APP

扫码下载智通APP