LNG投资重回高速增长通道 亚洲成为重要增长极

本文转自微信公号“国企观察”

随着当今世界人口增长,能源需求持续上升,各国政府与企业对清洁能源解决方案的需求也随之水涨船高。为加速全球能源转型,如何向低碳、高效、可持续的能源结构稳步迈进,是摆在全社会面前的一道必答题。

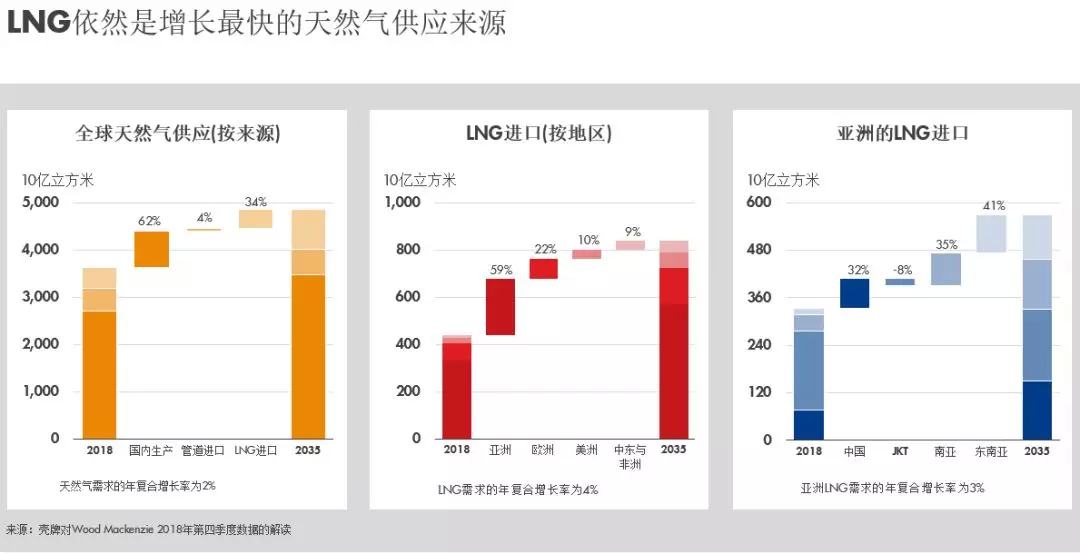

当下,化石能源仍是全球发展的核心驱动力。天然气作为燃烧最清洁的化石能源,资源丰富,稳定性强,供应有保障。是替代煤,补充可再生能源,助力全球能源转型,应对气候变化最重要的能源。近些年天然气的供和需都在强劲增长,是全球大势所趋。国际能源署(IEA)于近期发布的《2019年全球能源市场展望》显示,天然气是现今唯一需求上升的传统能源,其中以亚洲为主的新兴市场是天然气的主要需求来源。近期,壳牌发布的2019年《液化天然气(LNG)前景报告》(以下简称《报告》)进一步证实和呼应了IEA的观点。《报告》指出,LNG是增长最快的天然气供应来源,预计从现在到2035年期间,其复合年增长率将为4%。

改善环境、缓解气荒:LNG日益成为能源转型重要推手

LNG“受宠”不是没有缘由的。其调度的灵活性更能应对来自需求侧的冲击、满足调峰需求。除此之外,LNG与天然气在应对气候变化和改善空气质量中的作用日益得到认可。近两年,中国的“煤改气”明显改善了北京冬季的空气质量,据统计数据表明,北京和周边地区的二氧化碳排放量一年就减少了1.76亿吨。

由此看来,LNG的“走红”也就在情理之中了。去年韩国政府表示,计划在2019年将液化天然气税额降低74%;欧盟碳市场则于2019年1月实施“市场稳定储备”(MSR)机制,而这项机制将直接促使发电厂放弃煤炭发电,转向更加清洁、高效的天然气发电。

中国政府也同样重视天然气的积极作用,《能源发展“十三五”规划》指出,十三五”时期,我国天然气消费比重将力争达到10%。据统计,过去十年间,煤炭在中国一次能源消费占比从近70%下降到60%以下,天然气从6%上升到8%左右,并计划在2020年达到10%。同时,近日生态环境部受国务院委托作工作报告时也提出调整优化能源结构和稳妥推进北方地区冬季清洁取暖等重点任务,其中报告也特别指出在落实气源的前提下实施“煤改气”。

消费东移、生产西移:全球LNG供需格局日益明朗

从全球视角来看,各国政府相关政策法规的出台,除了LNG的环保与经济优势,更是为了更好地应对全球能源格局的变化。《报告》指出,在市场需求和支持政策的双重驱动下,全球LNG市场都呈现爆发式的发展,其中2018亚洲LNG期货成交量自2016年起增长了10倍,现货价格相比过去两年有稳健提升,同时2018年新签署合同平均期限13年,将近去年的2倍,这说明对于未来,买方表示持续看好。

从需求端来看,随着亚洲新兴经济体的强劲发展,各国既需解决能源短缺,又面临着不断加剧的环境挑战。通过加强鼓励LNG的大规模应用,这些地区得以实现构建更清洁的能源结构需求。

2018年全球LNG贸易量为3.19亿吨,相当于6.43亿个家庭的能源需求,比2017年增加2,700万吨。2019年,除亚洲LNG需求继续增长外,欧州由于管道气和国产气量的下降,也需要大量采购LNG以满足能源需求。壳牌预测,2020年LNG需求将达到约3.84亿吨。

从供应端来看,过去很长一段时间卡塔尔是全球最大的LNG出口国,但是近年澳大利亚已迎头赶上,其次是美国和俄罗斯。

今后几年,随着美国页岩气液化出口项目的密集投产,许多专家与机构都预测美国将加入最大LNG出口国的竞争。预计2019年全球LNG供应量将增加3,500万吨,不过这一增量将会被亚洲和欧洲快速增长的需求所消纳。

LNG市场的活跃带动了产业投资的热情,2018年下达了最终投资决策的新增LNG设施产能达2,100万吨,而过去两年的总和只有700万吨,预计未来5年这一投资热情将会持续下去。在2019《液化天然气(LNG)前景报告》发布会上,壳牌能源全球执行副总裁Steve Hill表示:“毫无疑问,全球市场对LNG的强劲需求将进一步拉动贸易增长,但从长期供需平衡来看,我们仍需要更多元的供应来源。这不仅将为进口国提供更多选择,也将给予企业更深度的投资机会。”

壳牌能源全球执行副总裁Steve Hill

中印领跑,增长强劲:亚洲成为LNG进口重要增长极

尽管LNG生产线的投资还在不断加大,而以中国和印度为首的亚洲新兴经济体,以及欧洲市场对LNG的需求也在迅猛增长,据壳牌测算到2025年左右还是可能出现LNG供不应求的局面。对此,壳牌能源全球执行副总裁Steve Hill指出:“目前全球新建LNG产能中,超过70%已经投产。然而一般LNG项目的投产周期在4年左右,因此,除非近期有更多的LNG项目上马,预期未来会出现供不应求的情况。”

目前中国LNG进口量稳居全球第二,增长势头迅猛,以目前LNG接收站的建设情况,中国LNG进口能力可在五年内翻番,超越首位的日本已隐约在望。在中国,LNG用于工业、交通、住宅和商用等领域的潜力巨大。以交通为例,LNG卡车与公交超30万辆,每年仅交通领域消耗的LNG就达到670万吨。为了满足快速增长的LNG需求,中国正在沿海大力建设LNG储罐和接收设施,预计2022年LNG进口能力达到1.5亿吨。

持续增长的需求必然将吸引更多的LNG产能投资进入中国市场,新建LNG接收设施能够更好地利用现货交易市场,在资源采购上掌握更为灵活的调度。中国将进一步深化本土LNG行业改革,发挥市场在资源配置中的关键作用。

总的来看,LNG在能源供给和转型中的作用日益显现,正引领全球能源新一轮的增长,大量增长的需求也反向推动了LNG产业的基础设施建设与技术发展,使得LNG投资重回高速增长通道。

但与此同时,这对中国的LNG产业来说既有机遇也有挑战,构建完善的LNG市场储备体系,充分发挥LNG在各个领域的效益,对于推动中国能源转型、满足能源需求、改善环境问题有着重要意义。

扫码下载智通APP

扫码下载智通APP