东吴:中国利郎(01234)年报亮丽,19年有望延续高增

本文来自微信公众号“纺服新消费马莉团队”,作者马莉、陈腾曦、林骥川。原标题为“东吴纺服| 中国利郎:年报亮丽,19秋订货会高增21%预示19有望延续高增”。

事件

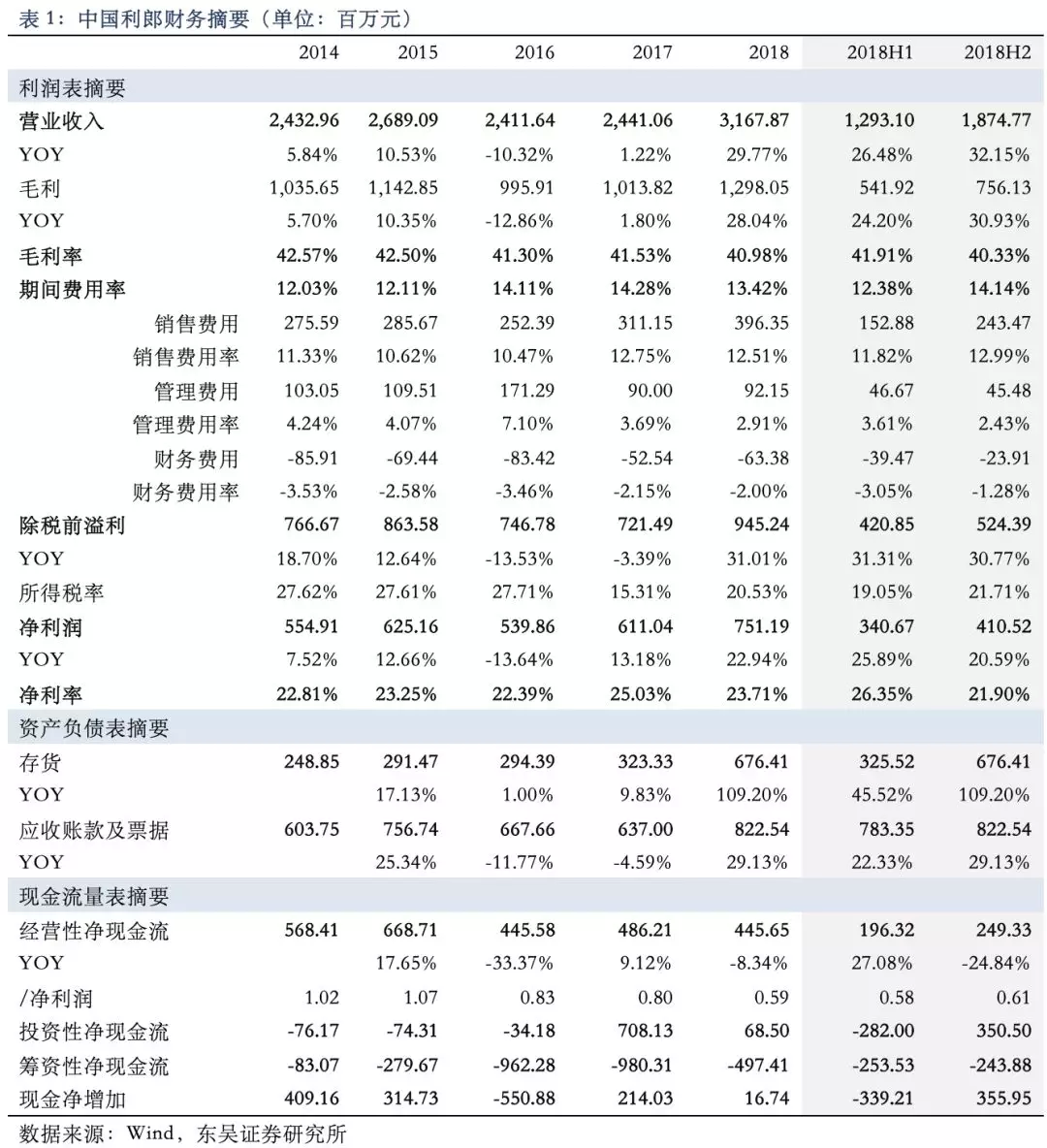

公司公布年报,收入同增29.8%至31.7亿元,营业利润同增31.8%至8.82亿元,净利润增长22.9%至7.51亿元。

投资要点

年报表现非常亮丽。符合此前公告的18SS/A/W订货会增长21%/31%/33%,公司18H1/H2收入增长26.5%/32.2%,18年毛利率微下滑0.55pp至41%,主要与轻商务占比提升以及“提质不提价”战略有关;营业利润与收入增速匹配,18年增长31.8%至8.8亿元,但受个别子公司优惠所得税率有所上调影响,平均所得税率提升5.2pp至20.5%,净利润增速慢于营业利润增速,增长22.9%至7.51亿元。

周转和现金流变化与轻商务18年转为代销模式有关。应收账款周转天数由2017年的83天缩短到72天,侧面体现了经销商现金流的健康。公司存货增长109%至6.76亿元,快速增长主要由于1)19SS订货会订单增加的存货;2)轻商务系列2018年转为代销模式,存货记在公司报表;3)轻商务开店及网店上线较原计划略有延迟。受存货增加影响,公司经营性现金流较17年略降8%。

优质增长一方面来自2013年起的内部提效,另一方面来自2018年主品牌重启门店扩张。具体来看:

(1)产品设计开发提升+供应链管理共同促进公司“提质不提价”战略落地:设计方面,公司主品牌LILANZ由原阿玛尼设计师挂帅,轻商务系列亦设立独立团队专注开发相应产品,目前研发团队有已有390人;此外,公司重视与供应商合作开发独有面料,并于集团内配备国家认证面料测试中心,以增强公司产品竞争力,2018年销售产品中原创比例接近70%,利用独有面料生产的产品比例进一步提升到45%。此外,公司重视供应商团队优化,供应商团队逐渐精简至300+家,且每个品类仅挑选最优秀的3家供应商作为战略合作伙伴托付80%订单,增强议价能力同时保证产品品质及交期稳定性。

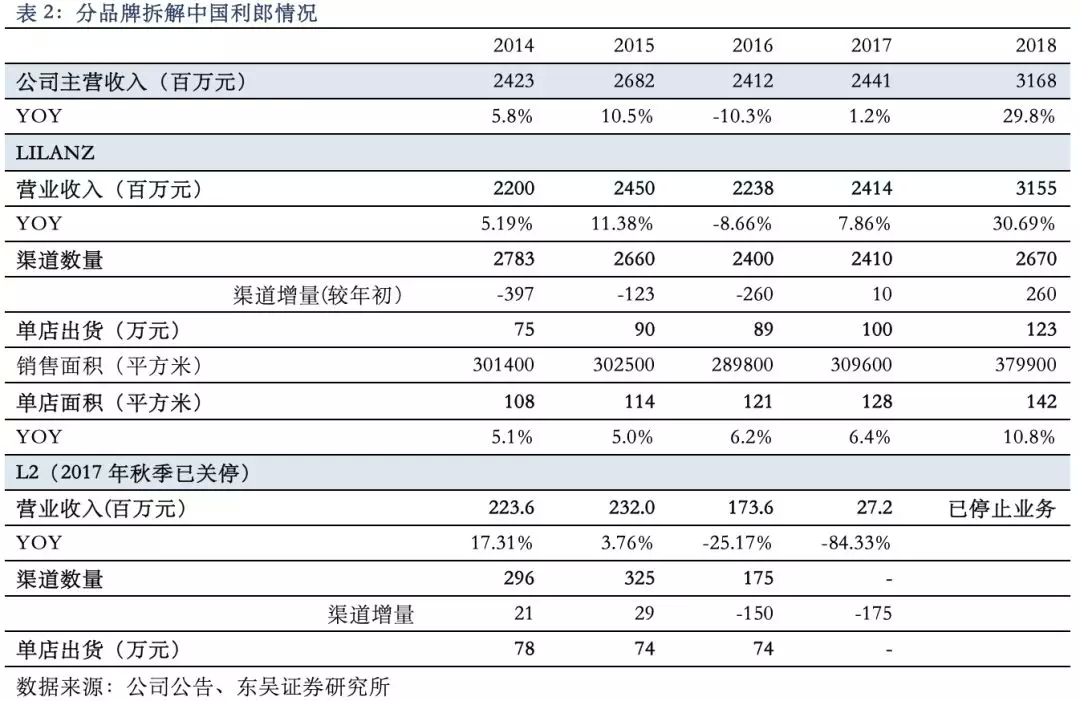

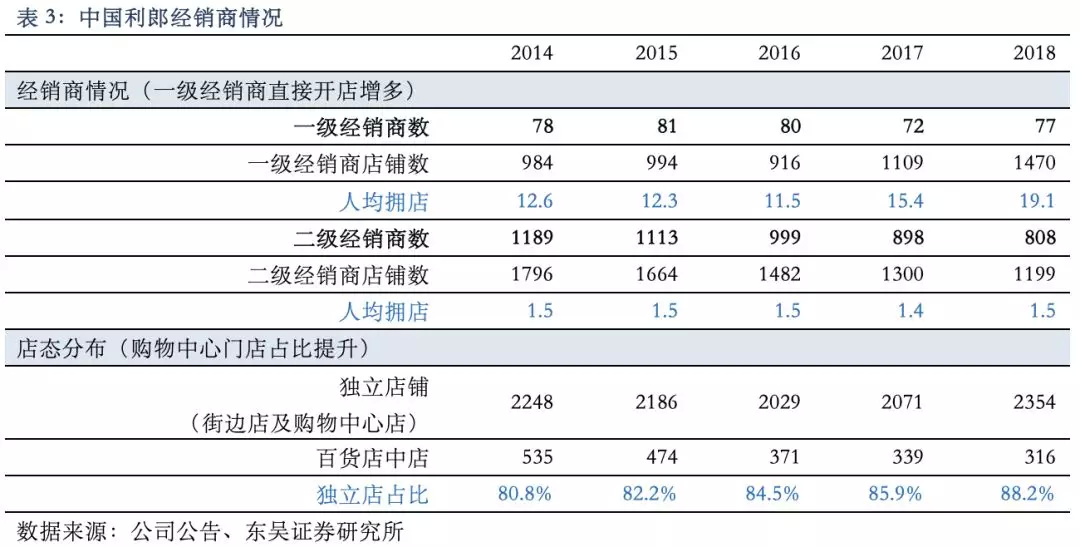

(2)渠道结构优化+零售管理精细化助力盈利能力提升:公司采取二级经销制度,与一级经销商合作多在3-10年,随公司产品力提升一级经销商开店积极性明显增强,18年一级经销商直接开店数量已达到1470家,占比超过50%,利于品牌在一二线市场的渠道力持续提升;此外,公司积极顺应流量变化拓展购物中心门店,2018年2670家门店中购物商场门店数量超过600家。另,受益与经销商的长期合作,公司对渠道把控力强,目前ERP系统已在所有独立店铺铺设,可紧密跟踪渠道销售及库存情况,促进零售精细化管控,及时了解终端情况。

2018年公司重启积极渠道扩张,门店数量净增260家(+11%)的同时经营超过18个月的可比门店同店仍维持了高单位数增长,同时受益单店面积的提升(平均增长11%至142㎡),我们估算单店出货口径增长23%至123万元;除主系列快速扩张外,轻商务渠道增长123家,达到212家,占总门店数量达到8%。

盈利预测与投资建议

2019年,公司计划净开店200家同时同店销售取得不低于高位数的增长,根据已有19SS/A订货会分别取得23%/21%增长,我们预计2019年公司收入将维持20%增长,归母净利由于轻商务前期投入增速将略慢于收入,预计19/20/21年收入同增20%/16%/15%至38.1/44.1/50.6亿元,归母净利同增18%/15%/14%至8.85/10.20/11.67亿元,对应PE10.6/9.2/8.1X,公司2018年计划分红5.68亿元,分红率保持在75%+,以此分红率估算19年股息率达到7%,作为低估值高分红白马细分领域龙头,维持“买入”评级。

风险提示

零售环境意外遇冷、轻商务运营效果不及预期。

扫码下载智通APP

扫码下载智通APP