一个经济领先指标:美国国债收益率息差

本文来自微信公众号“肖立晟宏观经济分析”,作者:Eric C. Engstrom, Steven A.

Sharpe,编译:李芳菲。

导读:十年期国债收益率和较短期国债(如两年期国债)收益率之间的差额通常被视为预测美国经济衰退的一个重要指标。我们的研究结果表明,在衰退预测模型中,这种“长期收益率息差”在统计上可以由一种更为直观的经济指标——“近期远期收益率息差”所代替,后者可以解释为市场对传统货币政策下短期利率变动轨迹的预期。对近期远期收益率息差的预测能力研究表明,当市场参与者预测未来12-18个月货币政策将趋于宽松时,或预示着经济衰退即将来临;超过18个月到期的债券收益率则对预测衰退或预测GDP增长率没有作用。编译如下:

1 引言

由于长期收益率息差往往用于预测下一年的GDP增长率或判断经济衰退迹象,过去几年间,长期收益率息差(如十年期国债与两年期国债名义收益率之间的差额)这一重要经济衡量指标的大幅度下降(见图1,蓝线)引发了包括各大财经媒体在内众人的关注和广泛探讨,担心因低水平的利差导致统计和预测能力大幅度降低。过去几十年的许多研究也都记录了这一利率期限结构的预测能力,例如Estrella, Mishkin(1998)和Rudebush, Williams(2009)等。最近,Bauer, Mertens(2018)和Johansson, Meldrum(2018)研究表明,短时间内长期收益率息差的预测能力仍未减弱,并且对于额外的预测因子同样具有很强的预测能力。

本文中,我们通过研究表明,在预测衰退方面,长期收益率息差的度量——即十年等远到期日和1-2年等较短到期日之间收益率的利差在统计上由另一个更为直观的经济统计指标“近期远期收益率息差”所主导。作为衡量市场对常规短期货币政策轨迹的预期指标,后一个利差可以是整数。当其为负数时,表明市场参与者预计未来几个季度内货币政策将有所放松,可能是由于市场参与者预计货币政策制定者或将对经济衰退的威胁做出反应。对近期远期收益率息差的预测能力研究表明,当市场参与者预期未来18个月内将放松货币政策时,这一担忧经常能够被证实。

从某种意义上来说,我们的研究结果仅仅揭示了收益率曲线的历史预测部分,仅表明了收益率利差能反映在未来一年中资产价格里所包含的货币政策预期信息。换言之,市场参与者或许可以通过观察收益率曲线等来推断经济衰退发生的可能性,但更好的方法也许是类似于市场参与者从镜子中观察自己那样,尽管债券交易者和投资者可能观点各不相同,但都可以通过近期远期收益率息差来判断经济是否有发生衰退的迹象。

2 定义近期远期收益率息差

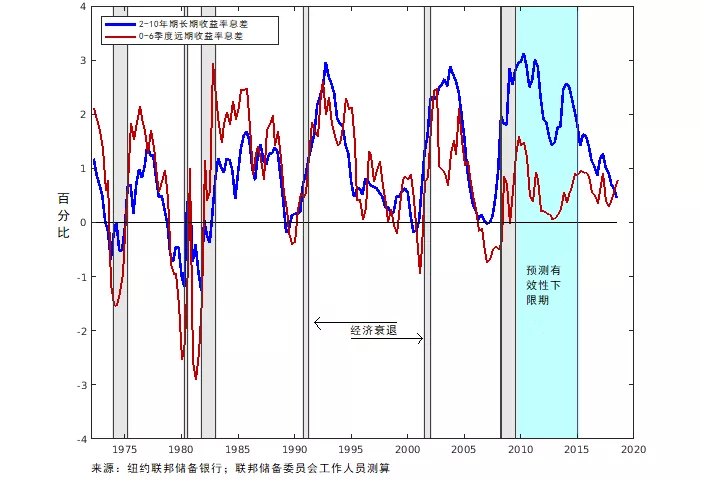

同使用到期收益率来衡量长期标准期限债券利差一样,远期利率衡量的是国债利率期限结构的斜率,并且使用远期利率或将比到期收益率更有助于准确识别出经济衰退信号在债券到期日谱上的位置所在。给定到期日的远期利率可以被视作当前即期市场所预测的未来短期利率,再加上一个时间溢价。另一方面,由于固定到期日收益率是给定到期日远期利率的平均值,到期收益率往往会削弱远期利率所传递的信号。我们关注了六个季度国债即期利率中所隐含的远期利率以及三月期国债的即期收益率之间的近期远期收益率息差,见图1红线。为了与宏观经济数据的统计频率相匹配,我们使用了近期远期收益率日息差的季度平均值。

图1 长期收益率息差和近期远期收益率息差

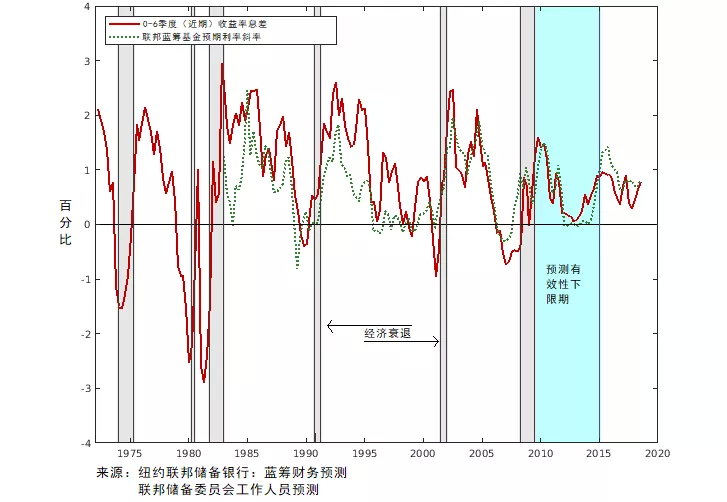

可以说,远期利差的变动主要受市场对未来六个季度利率变化预期的影响,而利率变动路径则由货币政策制定者设定,并导致短期国债利率在时间溢价范围内波动。事实上,如图2所示,在大致可比范围内短期利差协方差与联邦基金利率预测轨迹(绿色虚线)高度相关,且自2001年以来几乎呈同步状态。因此,在衡量市场对于货币政策的预期方面,近期远期收益率息差确实是一个很好的指标。特别是在近期远期收益率息差为负值时,这一指标将表明投资者预计美联储将在短期内放松货币政策;而投资者往往是在预计经济增长将大幅放缓或衰退时期希望能够放宽货币政策,因此,若假设市场参与者有一定的先见之明,将近期远期收益率息差为负值解读为经济衰退的先导信号(并因此应用于统计预测)也就不足为奇了。这也意味着近期远期收益率息差的反转不会导致经济衰退,相反,这一现象反映了部分市场分析师已经开始密切跟踪投资者对未来几个季度货币政策的预期,并高度关注推动这些预期发生的相关经济条件。虽然长期收益率息差的预测也会受到以上信息的影响,但由于可能会同时受到其他因素的干扰,其预测经济衰退的能力或将降低。

图2 近期远期收益率利差和短期利率的市场预期

3 研究方法和结果

我们在分析中使用了涵盖自1972年Q1至2018年Q2的季度数据。在数据的准确性上,宏观经济数据方面,根据NBER发布的数据将各季度划分为衰退或扩张时期,使用劳工统计局公布的四季度实际GDP对数差作为衡量GDP增长的指标;财务数据方面,与Kim和Wright(2005)的测算方法相同,所有近期远期收益率利差均按照美国国债零息债券名义利率连续复利进行估算。每天的收益率曲线由1-40个季度的到期收益率组成,采用日收益率数据的季度平均值,通过零息票收益率曲线及以下标准公式计算远期利率:

其中,

![]()

是t季度时从第(n)季度到第(n+1)季度的远期利率,

![]()

则是到期时间为n季度的零息票债券收益率(以年利率表示)。近期远期收益率息差的计算为两个期间段(如十年期减去两年期)的零息票债券收益率之差。此外,在下文的部分分析中,我们还引入了Gilchrist和Zakrajsek(2012)所提出的“债券超额收益(EBP)”,通过EBP的季度平均值衡量投资者的风险偏好,以作为控制变量。

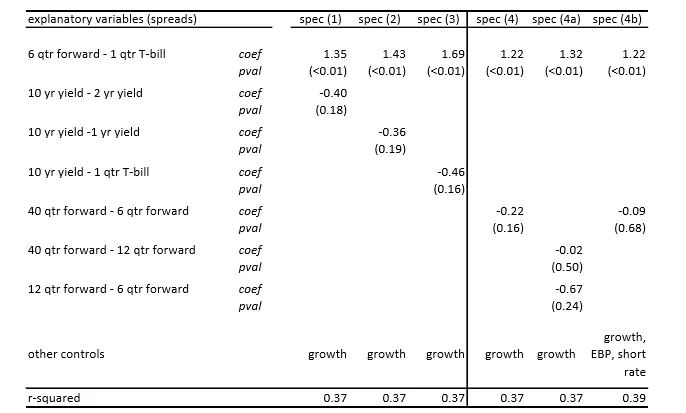

表1 预测经济衰退的近期与远期利差

注释:数据时间跨度为自1972年Q1-2018年Q2。统计结果针对概率进行回归,其中,如果未来1,2,3或4季度转向经济衰退,则因变量指标为1。将敏感性(sensitivity)定义为在其他条件保持在其无条件均值水平不变的情况下,解释变量与其无条件均值标准差相差一个点时,预期经济衰退发生概率的变动值。标记为pval的各行报告了wald检验的显著性水平,即变量的系数在wald检验下显著不为零。控制变量包括了债券超额收益和美国90天国库券名义利率。最后两行报告了(a)在接下来四个季度中某季度发生衰退前拟合概率的平均值;(b)则为不发生衰退时拟合概率的平均值。

我们沿用了学术研究长期以来所使用的probit(概率单位法)模型,并以此为基础进行经济衰退预测分析,认为未来四个季度内过渡到衰退的可能性或为近期远期收益率利差、标准长期收益率息差以及所增加的部分控制变量的函数。与此前的大多数研究相比,本次研究的一个不同点在于我们剔除了上一季度经济已经陷入衰退阶段的全部观察结果。这一选择确保了我们能够简单地估计经济过渡向衰退的可能性。或许在是否应该采用一个略有不同的模型来估计经济衰退的可能性方面会略有争议,但我们的主要研究结果表明其在对模型的选择方面并不敏感,在最近进行了一些其他研究之后,我们还减少了对有效下限的约束条件,因为这也同时有效地限制了我们的近期远期收益率息差转为非负数。同时,在这一时间段,近期远期收益率息差的前瞻性指导作用可能具有非同寻常的说服力。

Probit分析的统计结果如表1所示。在spec(1)中,我们可以得出一个一般性的结论,即长期收益率息差(十年期减去两年期)的确表现出了预测经济衰退的能力。长期收益率标准差减少一个点,经济衰退的概率将增加36个百分点,这不仅在经济上将产生重大影响,在统计上也具有重要意义。正如底部两行所示,根据之前四个季度数据的观察,经济衰退模型在经济衰退实际发生时期隐含的平均概率水平为44%,相比之下未发生经济衰退的前一期间平均概率水平则仅为12%。这表明,同基于实例的模型相比,这一模型提供了一个相当有鉴别力的信号。然而,spec(2)的结果则表明,近期远期收益率息差的预测能力更强,其具有更高的系数和更显著的样本拟合。

为了衡量这两种利差是否能为回归预测提供相关信息,spec(3)在一个模型中同时包含了两个变量。在这一模型中,近期远期收益率息差仍非常显著;在其他条件相同的情况下,近期远期收益率息差的平均水平标准差每下降一个点,经济衰退发生的概率将增加35个百分点。相比之下,竞争性长期收益率息差在估计经济衰退方面边际效应很小,与零并没有统计学差异。这表明,从本质上讲,长期利差中的所有信息都包含在近期远期收益率息差中。

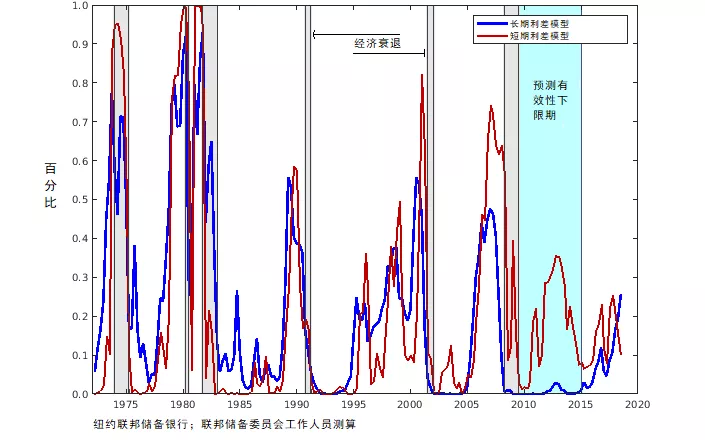

图3显示了衰退预测模型2仅基于短期利差(红线)的拟合条件概率,并与仅使用长期利差(蓝线)的传统衰退预测模型相比较。一般来说,在经济衰退前模型若能呈现更为陡峭的峰值,则其预测结果将更准确。其中,最值得引起关注的或许会是衰退预测模型将为最近的经济“大衰退”提供更为清晰的信号,关于未来一年的经济衰退预期,这两个替代模型近来的预测结果不容乐观。尽管如此,传统模型的趋势看起来更为悲观,而短期利差模型中则未表现出相应趋势。回到表1,我们将通过增加其他检验来验证初始结果的稳健性。

Spec(4)和spec(5)显示了当我们使用其他长期收益率息差——十年期减去一年期以及十年期减去三个月利差这两种备选方案时的回归结果。后一种选择与短期利差模型的结果重合度更高,因此可以说其与短期利差高度相关。在这种情况下,短期利差没有边际效应的假设只能在9%的显著性水平下被拒绝,我们仍可以很容易地接受长期利差没有边际效应的假设。

图3预测经济衰退概率

以上结果表明,或许存在更好的方法来测试在超过六个季度的期限结构中是否包含其他信息,以对近期利差进行补充,诠释6-40个季度的远期利差。它们共同将远期利率的时间范围扩展到10年。在spec(6)中,我们再一次明确拒绝了期限结构中存在除近期利差以外的额外信息的假设;而在最后一栏中,我们则在spec(6)的基础上增加了两个控制变量,即Gilchrist和Zakrajsek(2012)所提出的“债券超额收益(EBP)”及美国90天国库券名义利率。虽没有列明,但债券超额收益系数非常显著,不过这一结果不会导致任何近期远期收益率息差系数的减少。

我们所使用的probit框架可能夸大了近期远期收益率息差在预测经济活动方面的统计优势。因为在probit这一模型下,只允许两种可能的结果:衰退或是不衰退。如果在收益率曲线的其余部分中仍存在其他经济信号,我们或许可以通过这一指标去预测具有更广泛意义的经济活动来消除这一影响,例如:预测未来四个季度的GDP增长率。

表2的前三列(spec(1)-(3))指标中均包括了一个滞后的GDP增长作为控制因子,这三列数据说明,通过普通最小二乘法回归预测未来四个季度的实际GDP增长时,近期远期收益率息差仍表现出了高于全部长期收益率息差的预测能力。Spec(4)涵盖了40-6个季度的远期利差,以作为远期曲线上6-0个季度远期利差的补充,对此,我们发现,这一补充并没有增加对GDP增长的解释力。在spec(4a)中,我们将40-6个季度的远期利差进一步划分为远期价差(40-12个季度的远期利差)和中期价差(12-6个季度的远期利差)。在存在近期远期收益率息差的情况下,这两个子分量都未显示出任何边际预测能力。最后,spec(4b)增加了EBP和短期名义利率作为额外控制变量,结果仍显示,近期远期收益率息差是更强大的预测因素。

表2预测GDP增长的近期与远期利差

注释:数据时间跨度为自1972年Q1-2018年Q2。OLS回归,coef为回归系数,其中因变量为前四个季度实际GDP增长。标记pval的各行则报告了系数的显著性水平。此外,其他变量一行(other controls)中分别注明了控制变量,包括:“growth”(GDP增长)、“EBP”(债券超额收益)、“short rate”(美国三个月国库券名义利率)共三个。

4 结论

从本文的研究中,可以得知,目前的近期远期收益率息差,可以说是美联储货币政策市场预期的代表,表明市场认为在未来四个季度内降息的可能性相当低。与长期收益率息差不同,近期远期收益率息差近年来并未呈现下降趋势,研究中的短期利率的长期预期指标也并未出现预期反转迹象。从更一般意义上来说,我们的研究结果表明,并不提倡使用长期收益率息差作为先导信号,去判断未来一年的经济表现;与此相反,近期远期收益率息差或将与衰退的可能性预测间存在着反向因果关系。特别是,近期远期收益率息差可能只是适用于预测衰退,其或将推动美联储降低短期利率,从而反过来抑制市场参与者已经形成的预期。有鉴于此,市场参与者或许只需要同“照镜子”一般,衡量他们的担忧情况,而无需看收益率曲线。另一方面,政策制定者或许可以从中获得此前未能关注到的市场信息,这一信号或对政策的制定有一定的价值。

扫码下载智通APP

扫码下载智通APP