中金:固废处理行业成长空间广阔

本文来自微信公众号“中金点睛”,本文节选自《固废之垃圾焚烧:历久弥新,被低估的成长高确定行业》,本文观点不代表智通财经观点。

摘要

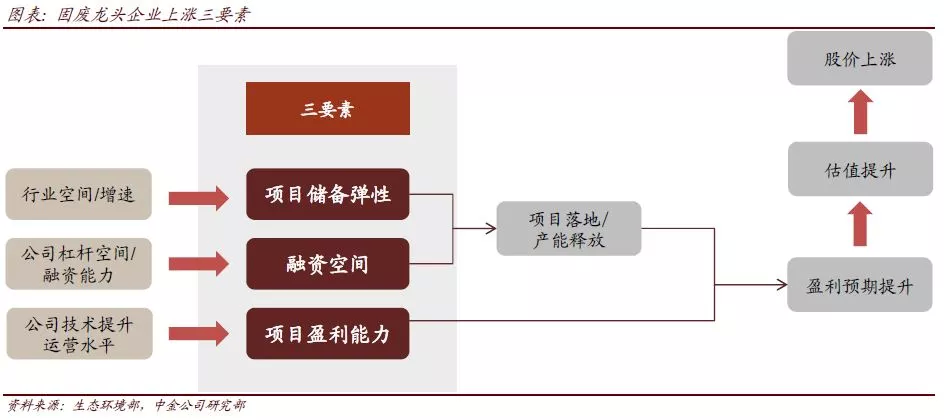

我们认为项目储备弹性、融资空间、项目预期盈利能力,这三大要素是驱动固废行业股价上涨的核心驱动力。当前固废龙头公司储备项目产能充足,是已投运产能的0.63-1.9倍,考虑其盈利能力稳定、具备充足杠杆空间推动项目落地,成长确定性高。我们预计固废龙头公司业绩增速有望维持25%以上,当前平均估值水平对应2019年17倍P/E左右,性价比突出。

复盘上一轮固废上涨周期:三大要素驱动股价上涨

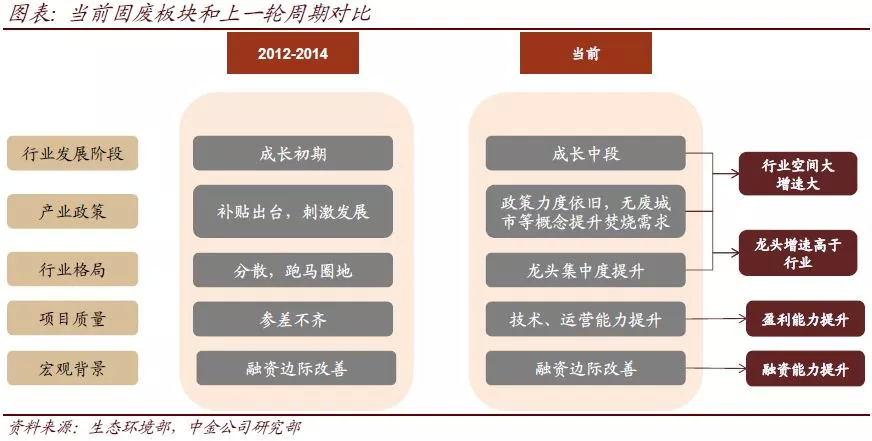

2012-2014年垃圾焚烧行业上网电价补贴政策,催化行业快速发展,龙头公司项目储备快速增长、融资推动产能落地,带动盈利增速预期提升,股价上涨1-4倍,P/E估值提升1-2倍。我们认为项目储备弹性、融资空间、项目预期盈利能力,这三大要素依然是驱动固废行业股价上涨的核心驱动力。

不同之中的相同之处,当下固废行业三要素依然向好

当前行业所处阶段、产业政策、宏观背景与2012-2014年时均有所不同。我们认为当前垃圾焚烧行业三大要素依然向好:

1)行业复合增速20%,且集中度不断提升,龙头公司产能复合增速预计30%,将高于行业增速;

2)融资环境边际改善,加之龙头公司杠杆空间均较为充裕,足以推动在手项目投产;

3)项目处置费中标价格趋于理性,叠加设备技术迭代有望推动项目盈利能力持续提升。

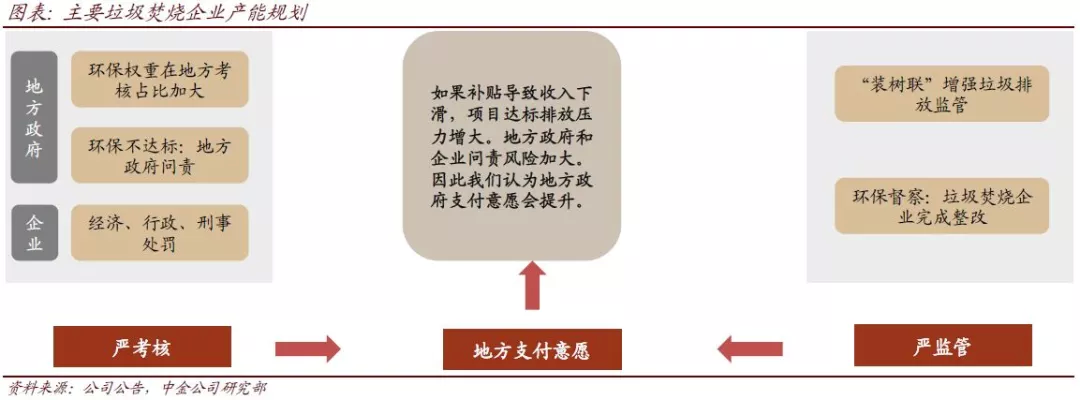

我们认为考虑当前环保严监管的背景以及实际中央补贴金额占地方财政收入的比例仅为0.16%,不必过度担忧补贴政策变化

若补贴政策变化,企业和有能力的地方政府均有意愿提升处置价格保障项目合理盈利,以避免环保不达标风险。根据我们测算,假设上网电价补贴维持目前平均水平,垃圾处置费70元/吨,项目资本金IRR可到12%;假设不考虑任何上网电价补贴,项目资本金IRR若要达到12%,垃圾处置费需提高至130-140元/吨。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP