2019年煤炭国内供应宽松 进口政策或将有所收紧

本文来自“金瑞期货研究所”,作者为王方超、卓桂秋,本文观点不代表智通财经观点。

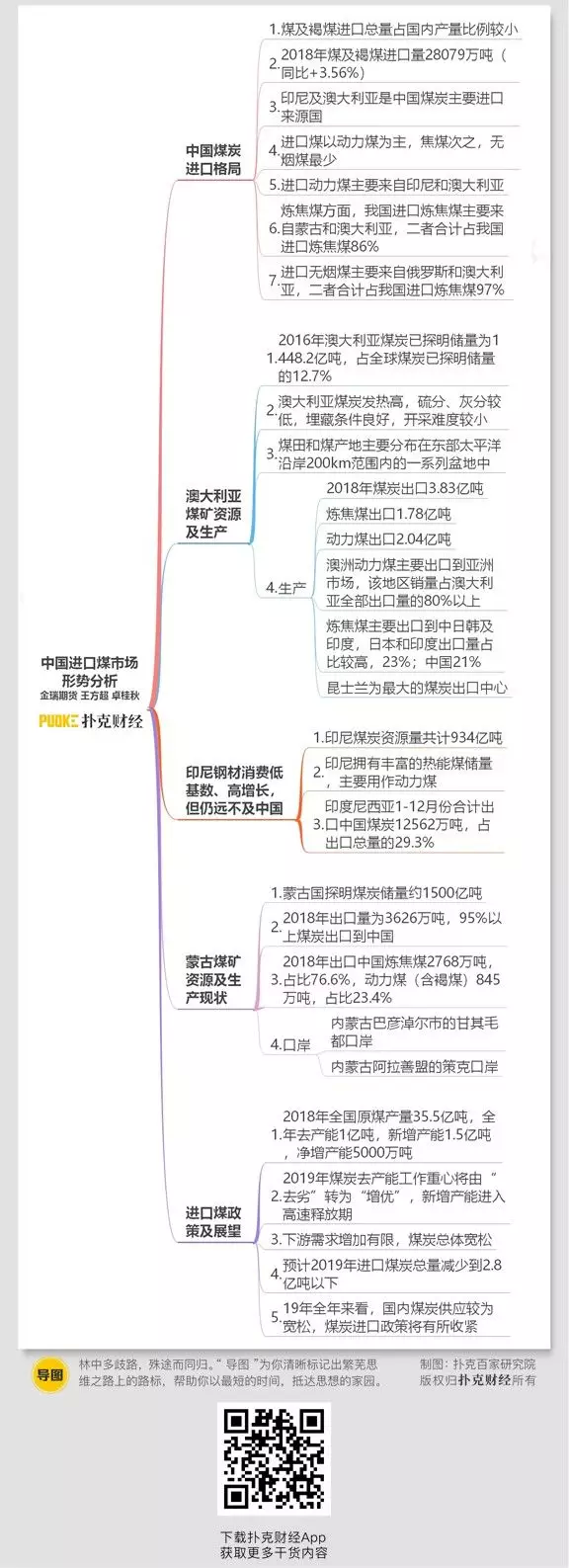

核心观点

历年煤及褐煤进口总量占国内产量比例较小。2016-18年进口占比约为7.8%。进口煤市场集中,印尼及澳大利亚是中国煤炭进口的主要来源国。进口煤中以动力煤为主,焦煤次之,无烟煤最少。进口动力煤主要来自印尼和澳大利亚。进口炼焦煤主要来自蒙古和澳大利亚,二者合计占我国进口炼焦煤86%。进口无烟煤主要来自俄罗斯和澳大利亚,二者合计占我国进口炼焦煤97%。

澳大利亚煤炭储量及产量丰富。煤炭发热高,硫分、灰分较低,埋藏条件良好,开采难度相对较小。澳大利亚的煤田和煤产地主要分布在东部太平洋沿岸200km范围内的一系列盆地中。其煤炭主要出口亚洲市场,包括中日韩及印度等。

印尼拥有丰富的热能煤储量,主要用作动力煤。煤层埋藏比较浅,几乎都是露天开采,煤炭出口以动力煤为主,炼焦煤出口量占总出口量比例较小,2018年约为8%。出口中国的煤炭以褐煤为主,占出口中国煤炭总量的70%。中国为印尼主要出口国之一,出口中国煤炭量占出口总量约为29.3%。

蒙古国煤炭资源主要是褐煤及炼焦煤。蒙古国出口煤炭总量的95%以上出口到中国。2018年出口中国炼焦煤2768万吨,占比76.6%,动力煤(含褐煤)845万吨,占比23.4%。出口主要通过甘其毛道及策克口岸完成,合计占出口煤炭总量的90%以上。

在19年国内优质产能加速释放和下游市场需求有限的背景下,预计延续进口限制政策。随着新增产能进入高速释放期,先进产能增量将大于落后产能淘汰量,预计2019年煤炭产量有望超过37亿吨,供给宽松。而进口煤作为调控国内煤炭市场煤价、保障煤炭供需平衡的工具,在上述背景下预计会收紧煤炭进口。

风险提示:下游地产、电力等行业需求释放超预期;国内环保限产政策执行力度超预期等。

1、中国煤炭进口格局

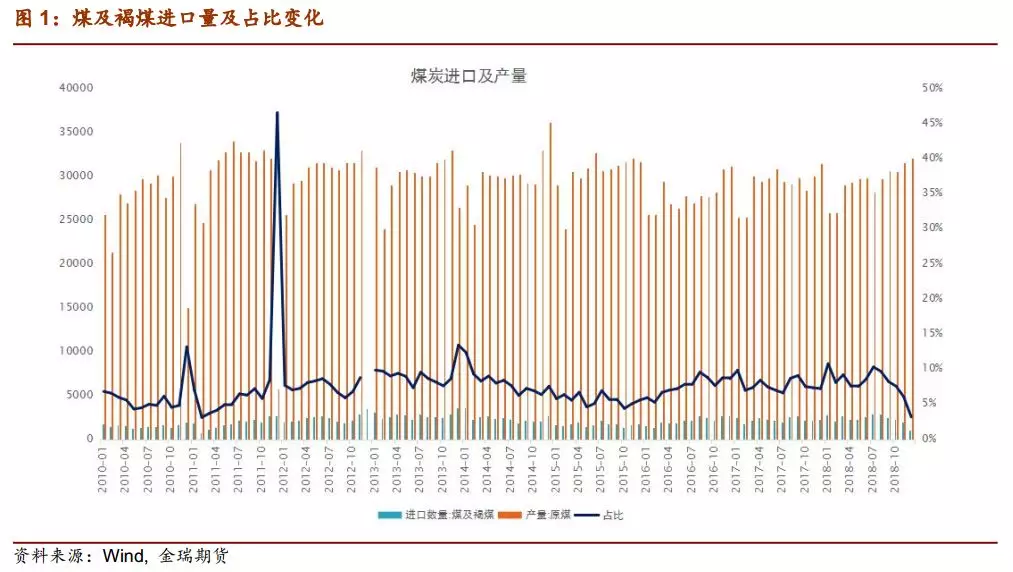

历年煤及褐煤进口总量占国内产量比例较小。历史上中国煤炭自给程度高,除2012年12月进口煤及褐煤占比达到最高值47%外,历年进口煤及褐煤量占国内原煤产量比例较小,2016-18年月均占比7.8%。2018年12月煤及褐煤进口量1023万吨(同比-55%),全年来看,2018年煤及褐煤进口量28079万吨(同比+3.56%)。国家发改委在2018年进口煤平控政策中要求,2018年煤炭进口总量不超过2017年的2.71亿吨,由于18年1-11月进口量接近该限制指标,导致12月进口大幅下滑。

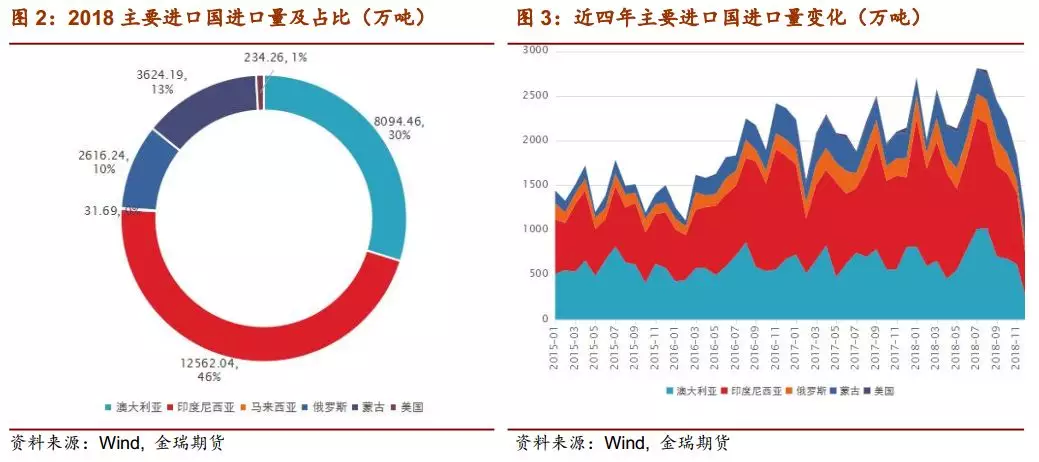

进口煤市场集中,印尼及澳大利亚是中国煤炭主要进口来源国。2018年中国煤炭主要进口国来源国的规模:印尼12562万吨(含褐煤8806万吨),澳大利亚8094万吨,蒙古3624万吨,俄罗斯2616万吨,美国234万吨,马来西亚32万吨。2018年中国共计进口煤炭28079万吨,上述六国总计进口煤炭27163万吨,占总进口量比例96.7%,占比较大的印尼和澳大利亚分别达44.7%、28.8%,进口煤市场集中度高。近年来蒙古进口煤保持较快增长,从2014年的1426万吨增加到18年的3573万吨,年化增长25.8%。

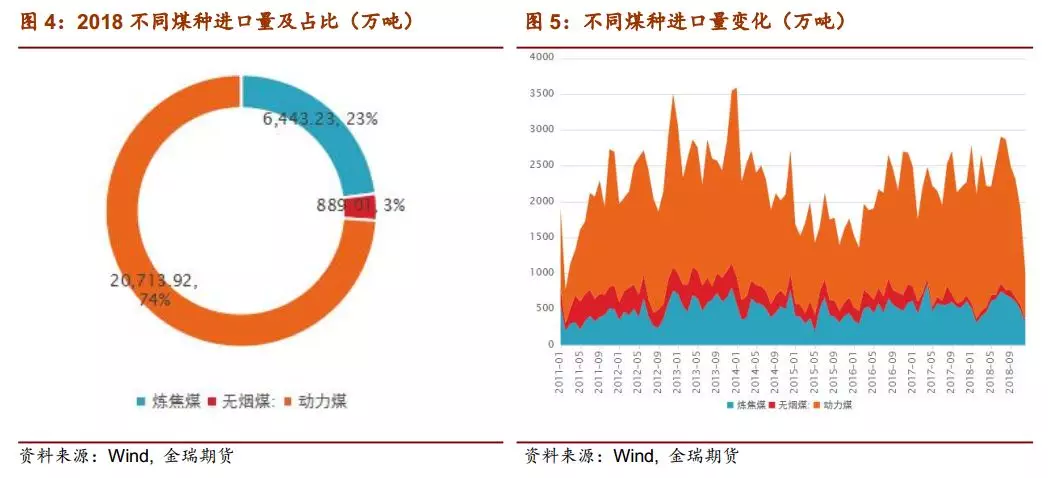

进口煤以动力煤为主,焦煤次之,无烟煤最少。2018年中国动力煤进口20714万吨(其中褐煤9432万吨),占煤炭总进口量的73.9%;进口炼焦煤6443万吨,占进口总量的23.0%;进口无烟煤889万吨,占进口总量比例为3.2%。

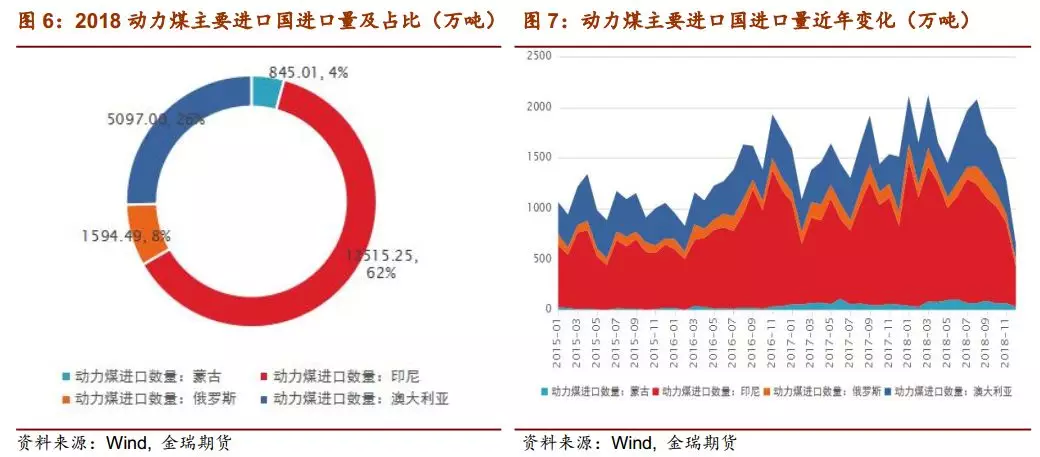

动力煤方面,我国的进口动力煤主要来自印尼和澳大利亚。2018年中国进口印尼动力煤12515万吨(含褐煤8806万吨),占动力煤进口总量的62%,褐煤占比较高,发热量较低;进口澳大利亚动力煤5097万吨,占动力煤进口总量的26%;进口俄罗斯动力煤1595万吨,占动力煤进口总量的8%;进口蒙古动力煤845万吨,占动力煤进口总量的4%。

2018年中国的褐煤进口量为9432万吨,分省看,北京、广东、福建进口量位居前三,分别进口2553万吨、1854万吨、1714万吨,分别占褐煤进口总量的27%、20%、18%。

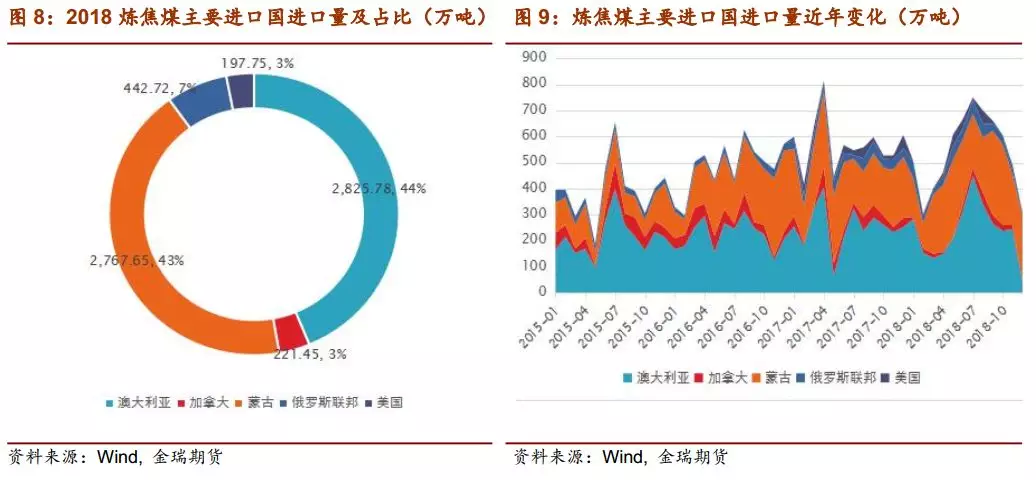

炼焦煤方面,我国进口炼焦煤主要来自蒙古和澳大利亚,二者合计占我国进口炼焦煤86%。2018年进口蒙古炼焦煤2768万吨,占进口炼焦煤总量的43%;进口澳大利亚炼焦煤2825万吨,占进口炼焦煤总量的44%;进口俄罗斯炼焦煤443万吨,占进口炼焦煤总量的7%;进口加拿大和美国炼焦煤分别为221万吨、198万吨,占进口炼焦煤总量的比例均为3%左右。

从进口省份来看,内蒙的进口量居于主导地位,进口2640万吨,占进口炼焦煤总量比例达到47%,其次为辽宁的640万吨(占比11%)及上海的416万吨(占比8%)。内蒙古主要通过陆路进口来自蒙古的焦煤。

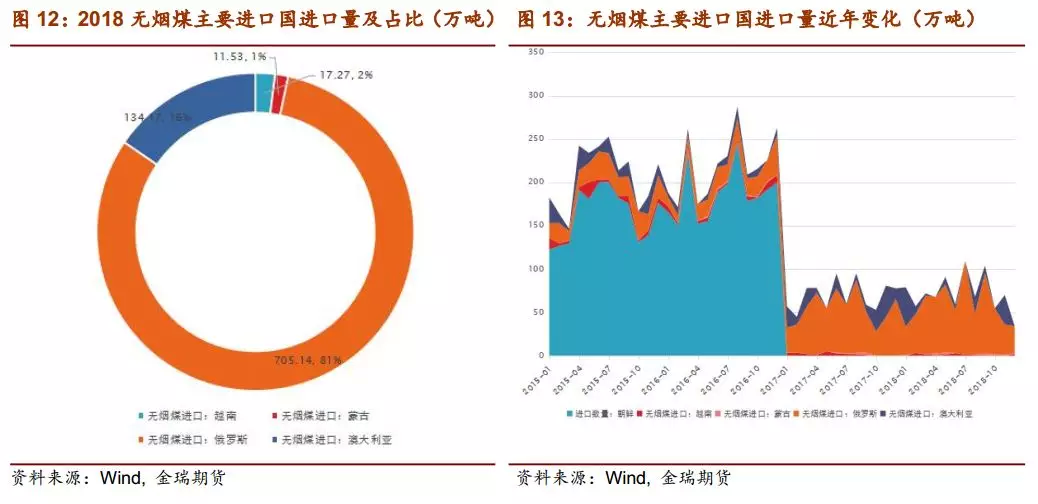

无烟煤方面,我国进口无烟煤主要来自俄罗斯和澳大利亚,二者合计占我国进口炼焦煤97%。2017年之前,我国主要从朝鲜进口无烟煤,自17年2月朝鲜受到国际制裁后,不再从朝鲜进口无烟煤。2018年进口俄罗斯无烟煤705万吨,占进口无烟煤总量的81%;进口澳大利亚无烟煤134万吨,占进口无烟煤总量的16%;进口蒙古无烟煤17万吨,占进口无烟煤总量的2%;进口越南无烟煤为12万吨,占进口无烟煤总量的1%。

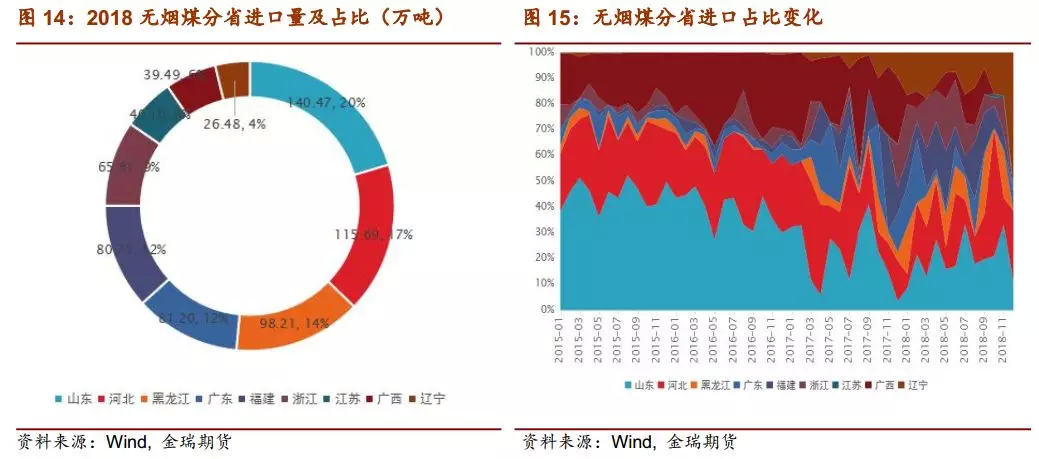

分省份来看,2018年无烟煤进口中,山东、河北及黑龙江位居前列,进口量分别为140.5万吨、115.7万吨、98.2万吨,占进口无烟煤总量的比例分别为15.8%、13%、11%。

2、澳大利亚煤矿资源及生产现状

澳大利亚煤炭资源现状

澳大利亚矿产资源丰富,根据WEC统计的数据,2016年澳大利亚煤炭已探明储量为1448.2亿吨,位列美中俄三国之后,占全球煤炭已探明储量的12.7%,其中黑煤储量683亿吨,褐煤储量为765亿吨。据澳大利亚地球科学机构估计,约有近50%的黑煤资源可以露天开采,有36%的黑煤具有焦炭的质量。

澳大利亚煤炭发热高,硫分、灰分较低,埋藏条件良好,开采难度相对较小,露天矿的开采极限是120米,井工矿的开采深度在150-500米。据澳大利亚统计局数据,2016年澳大利亚处于生产运营中的煤矿共有76座,其中黑煤矿72座,褐煤矿4座,另外还有已探明褐煤矿床300余座。

澳大利亚的煤田和煤产地主要分布在东部太平洋沿岸200km范围内的一系列盆地中。优质炼焦煤主要分布在新南威尔士州的悉尼煤田和昆士兰州的鲍恩煤田及克拉伦斯-莫尔顿煤田。次烟煤主要分布在南澳大利亚和西澳大利亚。褐煤主要分布在维多利亚,褐煤全部用于国内发电。澳大利亚95%以上的黑煤资源都集中在新南威尔士州和昆士兰州,其中新南威尔士州的黑煤储量约占全国总量的34%,昆士兰州黑煤储量约占全国总量的62%,且以露天矿居多。同时,澳大利亚现有的黑煤运营项目也主要集中在以上地区的Bowen和Sydney盆地。

新南威尔士州主要煤田:悉尼煤田,煤层浅,适合露天开采,煤层为高挥发分、强粘结性烟煤,硫分较低,部分适合炼焦。煤田有铁路直达纽卡斯尔和肯布拉两个主要港口。

昆士兰州主要有鲍恩煤田:煤田东部主要煤种是低挥发分烟煤到无烟煤,构造较复杂;中部和西北部主要是中挥发分到高挥发分的烟煤,包括主焦煤;煤田中西部和西南部主要为高挥发分动力煤。煤田有铁路直达格拉德斯通和海波因特两个港口。苏拉特煤田:适合露天开采,主要为动力煤。

澳大利亚绝大部分经济可采的褐煤矿位于维多利亚州,Latrobe Valley地区储量占比超过93%。主要煤田有吉普斯兰煤田,煤层浅,可采煤层为高挥发性、无结焦性褐煤,灰分硫分较低。

澳大利亚煤炭生产现状

据世界煤炭业协会数据,2015年澳大利亚生产褐煤6540万吨、黑煤(动力煤及炼焦煤)44700万吨。澳大利亚褐煤全部用于本国火电企业燃烧发电,黑煤是澳大利亚出口量仅次于铁矿石的商品,优质黑煤可用于炼制焦炭,而质量较差黑煤主要用于发电及动力推进。

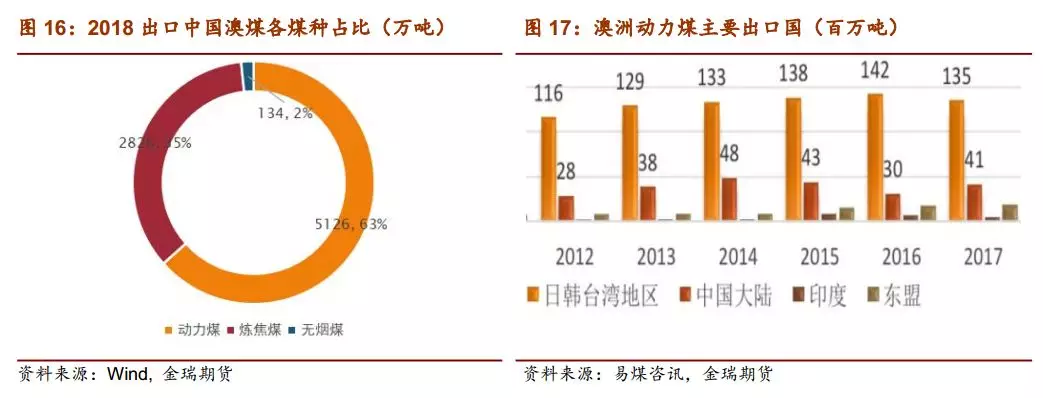

澳大利亚是世界最大的冶金煤出口国,2017年,澳大利亚冶金煤出口量占全球出口的54%。据澳大利亚联邦产业、创新和科学部发布的《资源和能源季报》(Resources and Energy Quarterly,December 2018)数据预计,2018年煤炭出口3.83亿吨,同比增长2.6%,炼焦煤出口1.78亿吨,同比增长3.2%。动力煤出口2.04亿吨,同比增长2%。

出口中国2825万吨炼焦煤,占出口总量的16%,出口中国动力煤5260万吨(含无烟煤134万吨),占出口总量的26%。

澳洲动力煤主要出口到亚洲市场,该地区销量占澳大利亚全部出口量的80%以上。中国、日本、印度、韩国市场是澳大利亚焦煤的主要消费地。2017年出口到日韩台湾地区动力煤为1.35亿吨,占出口总量的68%(出口总量2亿吨)。

炼焦煤主要出口到中日韩及印度,日本和印度出口量占比较高,23%;其次为中国的21%,四国合计占澳洲炼焦煤出口量的77%。

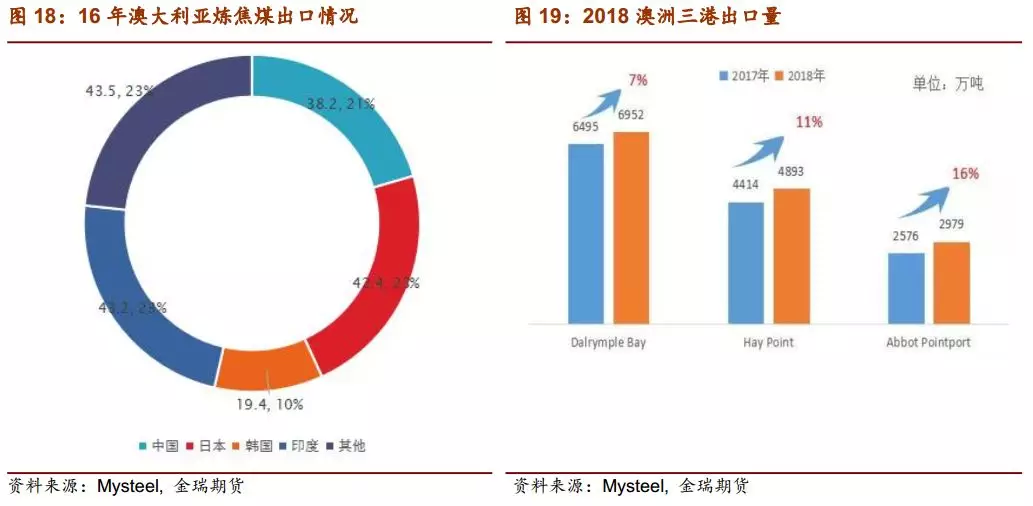

昆士兰为最大的煤炭出口中心,北昆士兰是澳大利亚最大的冶金煤生产和出口地区,主要出口港有阿博特港(AbbotPoint)、格拉斯通港(Gladstone)、达尔林普尔湾(DalrympleBay)、海波因特港(HayPoint)和布里斯班港(Brisbane)。2018年澳洲DalrympleBay、Hay Point、Abbot Pointport三港共出口煤炭1.48亿吨,同比增加10%,占煤炭总出口量39%。

3、印度钢材消费低基数、高增长,但仍远不及中国

印尼煤炭资源状况

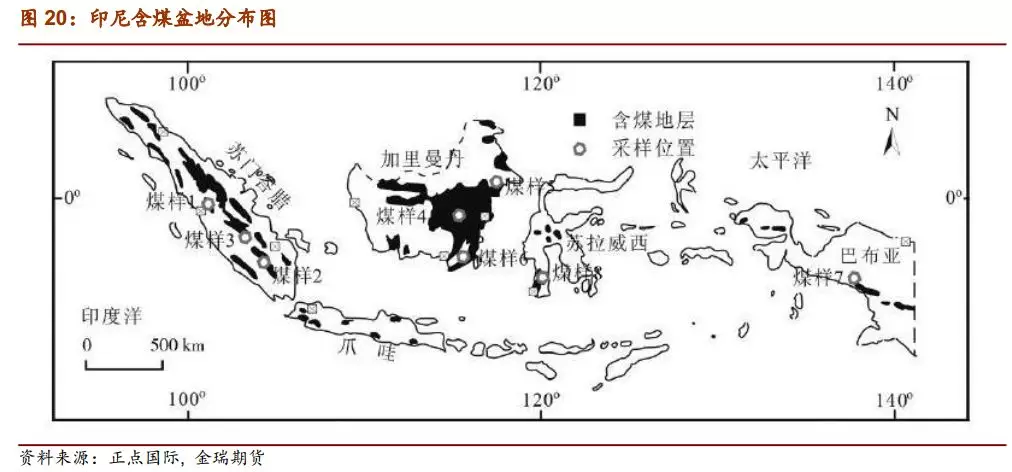

印度尼西亚位于亚洲东南部,矿产资源十分丰富,矿种主要有石油、天然气、煤、锡、铝矾土、镍、铜、金和银等,印尼是全世界主要产煤国之一。

印尼的煤炭资源主要分布在加里曼丹、苏门答腊,在爪哇、苏拉维系和巴布亚有零星分布。根据印尼煤炭开采协会于2009年统计数据,印尼的煤炭资源量共计934亿吨,其中包括储量187亿吨。其中,苏门答腊的资源量为525.3亿吨,其中储量115.5亿吨;加里曼丹的煤炭资源量为404.7亿吨,其中储量187亿吨。公布的资源量和储量全部位于这2个岛,其中,东加里曼丹储量占总储量的34%,南加里曼丹储量占总储量的16%,南苏门答腊储量占总储量的39%。

印尼大部分煤层埋藏比较浅,目前几乎都是露天开采,91%产自东加里曼丹和南加里曼丹,9%则来自南苏门答腊岛南部。根据BP世界能源统计年鉴,2017年印尼探明储量226.0亿吨中,无烟和生煤150.7亿吨,占66.7%;次烟煤和褐煤75.3亿吨,占33.3%。

印尼拥有丰富的热能煤储量,主要用作动力煤。印尼煤炭大多是发热值中等或偏下(低于6,100大卡/千克)的次烟煤品种,因其典型的低灰分和硫含量特点受中国和印度的追捧,冶金煤的数量则非常稀少,多位于崎岖山区,开采困难。我国沿海电厂通常会采购3800K以下的低卡印尼煤与国内高卡煤进行掺配使用,这样电厂能够获得最大程度的经济效益。由此,沿海地区对于低卡印尼煤一直保持着较高的依赖度。

翁比林煤田、武昌阿桑煤田:位于苏门答腊,煤层浅,主要有长焰煤、褐煤、气煤,硫分灰分低,优质动力煤。

印尼煤炭生产及出口现状

据印尼国家统计局(BPS-Statistics Indonesia)发布的统计数据,2018年12月印尼煤炭出口3667.4万吨,同比增加230.1万吨,增长6.7%。1-12月累计煤炭出口4.29亿吨,创出印尼煤炭出口历史最高水平,同比增加3952万吨,增长10.2%。其中,炼焦煤出口3482万吨,同比下降46.3%;非炼焦烟煤出口4455万吨,同比增长2.5%;其它煤出口26353万吨,同比增长25.1%;褐煤出口8594万吨,同比增长22%。

印度尼西亚1-12月份合计出口中国煤炭12562万吨,占出口总量的29.3%,其中褐煤8806万吨,动力煤3716万吨,中国是印尼煤炭的主要输入国。

在煤炭和电力能源产业上,印尼与我国的合作存在着明显的互补优势。已有许多中国企业在印尼注册公司参与印尼的矿业开发。2008年初,神华集团与印尼的煤电合作项目获得了核准,华电集团与印尼煤炭公司签署了坑口电站建设协议。

18年11月,中国煤炭运销协会煤炭进出口专业委员会与印尼煤炭矿业协会签订谅解备忘录,携手促进行业交易2000万吨的年度目标。签约进口的煤炭,将主要用于东南沿海地区。

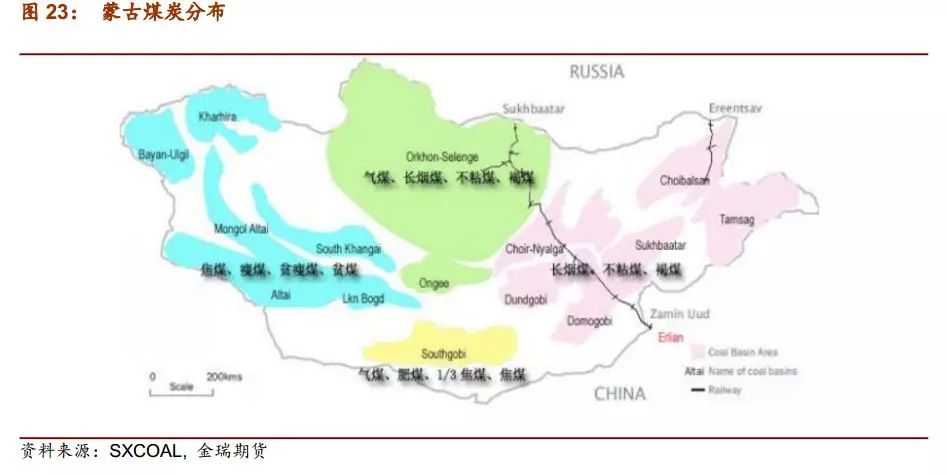

4、蒙古煤矿资源及生产现状

蒙古煤炭资源现状

蒙古国探明煤炭储量约1500亿吨,其中靠近中国的南戈壁地区储量约530亿吨。蒙古国煤田分属石炭纪、二叠纪、侏罗纪和白垩纪。石炭纪煤炭占8.9%、二叠纪煤炭占38.8%、侏罗纪煤炭占3.6%、白垩纪煤炭占48.7%,白垩纪的褐煤是蒙古国最主要的煤炭资源。二叠纪的炼焦用煤炭资源占第二位。

蒙古国煤炭资源矿产地375个,其中烟煤产地138个、褐煤产地237个。西部区以产焦煤为主,东部区以产褐煤为主。与国内焦煤相比,硫分较低,灰份偏高,粘结性指标处于中上水平。单独炼焦时,抗碎强度和耐磨强度较好,结焦性略低于山西主焦煤。但在合理配煤后,可以生产一级冶金焦,满足大型高炉生产需求。

塔本陶勒盖煤矿是世界上最大的尚未完全开发的露天焦煤矿,煤质十分优良。探明炼焦煤储量约64亿吨,其中焦煤18亿吨,优质动力煤46亿吨。该煤矿煤质的水分0.6%、灰分22%、硫分0.5%-0.8%、发热量5000-5500卡/公斤,品质优良。

南隔壁省那林苏海特煤矿,距策克口岸46公里,位于蒙古国南戈壁省古尔本特斯具东南,纳林苏海特露天煤矿位于蒙古国南戈壁省,主要为肥气煤,查明资源总量为16.7亿吨。

巴嘎诺尔褐煤矿位于乌兰巴托东,设计年产量为600万吨,煤的发热值为3900卡/公斤。所产原煤绝大部分通过铁路专用线运往乌兰巴托最大的发电厂。沙林格尔煤矿位于乌兰巴托北,设计生产能力为年产硬煤200万吨,煤的发热值为3900卡/公斤。所产原煤矿的绝大部分用于发电供应额尔登特矿。新乌斯煤矿为蒙古国第三大煤矿,位于乌兰巴托南,设计生产能力为年产原煤200万吨,煤的发热值为2800-3200卡/公斤。

蒙古煤炭生产现状

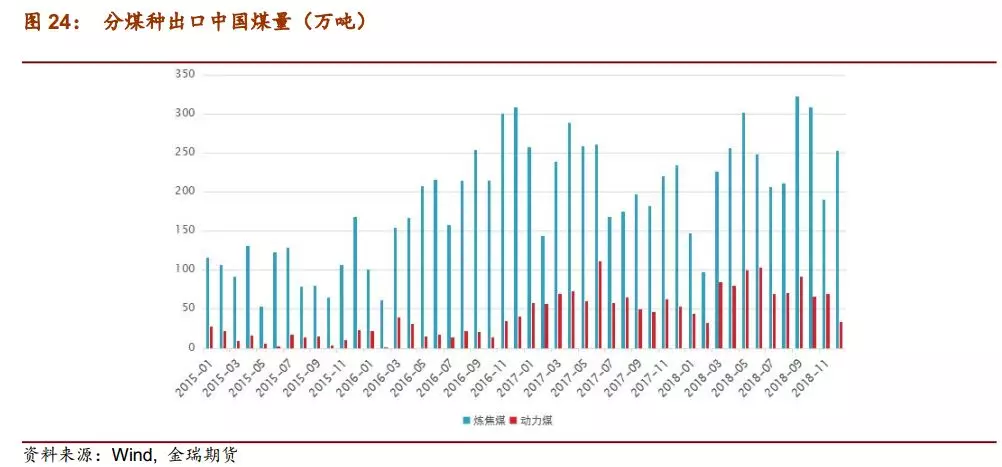

2018年,蒙古国煤炭出口量为3626万吨,同比增长8.58%,增幅下降20.8个百分点。全年煤炭出口额为28亿美元,同比增长23.6%,蒙古国95%以上煤炭出口到中国。2018年出口中国炼焦煤2768万吨,占比76.6%,动力煤(含褐煤)845万吨,占比23.4%。

蒙古焦煤的销售区域西到酒泉,东到唐山、京唐,南到太原、石家庄,北到包头、口岸。销往唐山地区的占整个总量的40%,内蒙地区用量占总量的33%,西北地区占到12%,其他地区主要是河北地区,包括邯郸、石家庄。

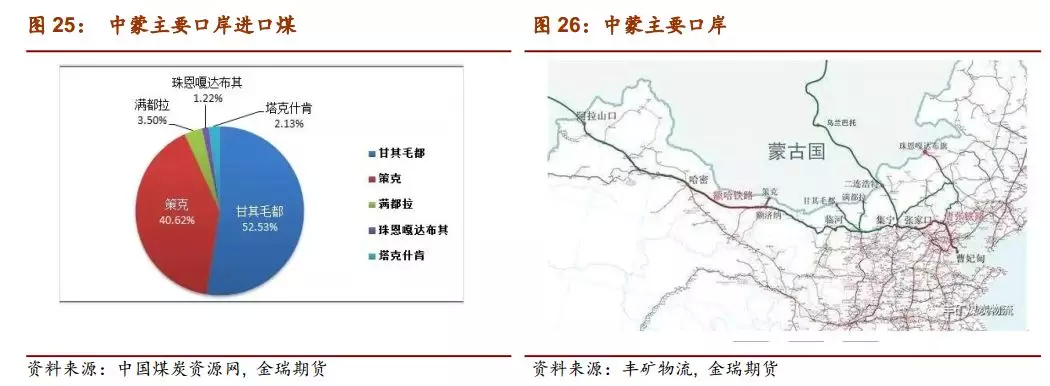

蒙古煤通往国内有两个重要口岸,位于内蒙古巴彦淖尔市的甘其毛都口岸,与蒙古国嘎舒苏海图口岸相对应,距离蒙古国塔本陶勒盖煤矿和奥云陶勒盖铜矿最近的陆路口岸,为中国对蒙贸易过货量最大的陆路口岸。2018年,通过该口岸进口煤炭1807万吨,多为主焦煤。

另一个口岸位于内蒙古阿拉善盟的策克口岸,与蒙古国南戈壁省西伯库伦口岸对应,是内蒙古、陕、甘、宁、青五省区所共有的陆路口岸。2018年口岸进口煤炭达1416万吨,以1/3焦煤为主。

此外,满都拉口岸位于中蒙边境757界碑处,是距呼和浩特和蒙古国乌兰巴托最近的陆路口岸。2017年全年进口煤炭约115万吨,主要是无烟煤和焦煤。

5、进口煤政策及展望

近年进口政策简述

近两年来,受国内煤炭供需矛盾变化影响,国家加大对煤炭市场的调控力度,进口煤政策成为调节国内煤炭供应的有力措施,进口煤政策的严格执行和适度放松都对国内市场价格产生影响。

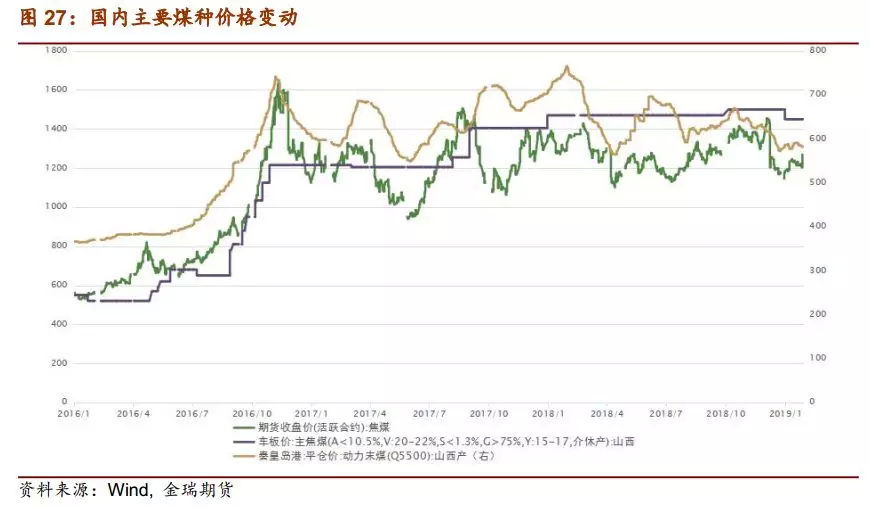

2016年实行276工作日,煤炭行业去产能,进口煤炭快速增长,2016年1-11月国产及进口不同煤种价格格快速增长,同时限制进口煤炭政策开始提出。

2017年7月1日起,根据《商品煤质量管理暂行办法》规定,我国开始禁止省级政府批准的二类口岸经营煤炭进口业务,该措施一直延续到2017年底。政策调控主要目的在于压缩进口煤利润空间,以限制煤炭进口,特别是低价劣质煤炭。由于三、四季度煤炭需求旺盛,叠加进口煤量大幅下降,供应紧张导致动力煤价格从7月初的600元/吨左右一度飙涨至10月下旬的720元/吨的阶段高峰,同时带动进口澳煤价格的上行。

2017年12月下旬,发改委口头通知相关政府部门,暂时取消进口煤限制持续至2018年2月15日。期货市场率先反应,煤价格开始震荡,秦皇岛现货市场继续上涨至18年2月的765元/吨后开始下行。

18年4月,中国又首度对一类口岸的进口煤进行限制。厦门港、珠海高栏港、广西防城港、广东新沙港均收到通知,被要求延长通关时间,或外地用户不受理、劝退货物到港、加大抽检力度等,甚至暂停进口煤船靠卸。为了避免出现煤价再次暴涨的局面,该次政策并未“一刀切”,而是对南方终端电厂进行了额度分配,对终端电厂用户实行了一船一议。

5月中下旬,发改提出增产量、增产能、增运力、增长协、增清洁能源、调库存、减耗煤、强监管、推联营等 9 项措施,发布《关于公布煤炭市场违法违规行为举报方式的通知》,严厉打击违法违规炒作煤价、囤积居奇等行为。政策大力调控下,秦皇岛动力煤反弹至6月下旬的691元/吨高位。

2018年6月,受国内资源供应紧张和价格持续上涨影响,发改委表示进口煤政策可以向终端用户适度倾斜,华东、华南等地港口通关时间明显缩短,煤炭进口量再创新高。秦皇岛动力煤下降至8月初的606元/吨低点。

2018年10月2日,国家发改委在广州召开沿海六省关于煤炭进口会议。今年底煤炭进口还是要平控,进口指标不再增加按原来计划执行,进口煤限制政策再次重启。

2018年11月14日-15日,国家发改委分别在江苏和广州召开煤炭进口煤会议。会议精神:在今年年底之前,基本不再安排进口煤炭通关。只有个别为保障冬季供电有紧急需求的电厂,可以通过上属集团公司向发改委进行申请豁免。

2019年进口煤炭展望

国内新产能释放加速。2018年全国原煤产量35.5亿吨,全年去产能1亿吨,新增产能1.5亿吨,净增产能5000万吨。“十三五”煤炭去产能任务仅剩下1亿吨,2019年煤炭去产能工作重心将由“去劣”转为“增优”,新增产能进入高速释放期,先进产能增量将大于落后产能淘汰量,根据煤炭十三五规划到 2020 年我国煤炭产量达到 39 亿吨,预计2019年煤炭产量有望超过37亿吨。

下游需求增加有限,煤炭总体宽松。2018 年 12 月底发改委召开钢铁煤炭煤电供需形势分析会议提到要更加有效的减少煤炭消费,用经济的手段采取更加有效的措施控制煤炭消费。结合国家对明年经济增速下行预期,下游地产、电力、建材、钢铁等领域的消费需求或将减弱,煤炭消费量增长将不及煤炭产量增加,煤炭总体宽松。

进口总量延续限制。18 年 12 月底发改委召开钢铁煤炭煤电供需形势分析会议提到2019 年要坚定的淘汰落后产能,坚定的增加优质产能,坚定的控制进口,不仅要总量控制,各月还要做出计划安排。进口煤作为国内煤炭的补充,在国内产能充足的情况下,补充的边际效应递减,且根据近几年的进口煤炭平控政策,预计2019年进口煤炭总量减少到2.8亿吨以下。

进口煤是调控国内煤炭市场煤价、保障煤炭供需平衡的重要工具。国内煤炭市场价格若超过高限,就会在某种程度上放松进口煤的限制性措施;反之就通过提高煤炭品质要求、延长通关时间等手段来收紧进口。2019年国内煤炭供应在总体上将呈现平衡偏宽松的态势。短期内会根据国内煤炭市场情况调紧或松进口煤炭政策,但从19年全年来看,国内煤炭供应较为宽松,煤炭进口政策将有所收紧。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP