美国的高压经济是否会导致恶性通货膨胀?从2019年美国货币政策论坛看美联储中长期货币政策

本文来源微信公众号“ Horizon滙盛金融与家办”,作者汇盛金融首席经济学家陈凯丰。

2019年美国货币政策论坛最近在纽约召开。会议的演讲嘉宾包括了美联储的两位副主席,来自纽约大学等学术机构,以及各大华尔街机构的代表。本次会议的主题是“通货膨胀的前景”,也涵盖很多对于美联储的中长期货币政策的展望。笔者希望通过分享对于会议的主题演讲,圆桌讨论等等,来探讨今后几十年的美联储货币政策规划。

会议的背景

美国货币政策论坛(US Monetary Policy

Forum)由芝加哥大学商学院创办于2007年。芝加哥大学的货币主义学派曾经对于美国的货币政策有着极为重要的影响。大名鼎鼎的弗里德曼,科斯等等都是芝加哥学派的大家。但是,货币主义在美国宏观经济政策的影响力在过去二十多年衰落了很多。美联储在伯南克-耶伦两个主席任内对于货币主义相对比较排斥,甚至于在拍摄一部美联储一百周期的纪录片的时候刻意不放弗里德曼的镜头。但是,货币主义的理念在美国最近几年有所复兴。

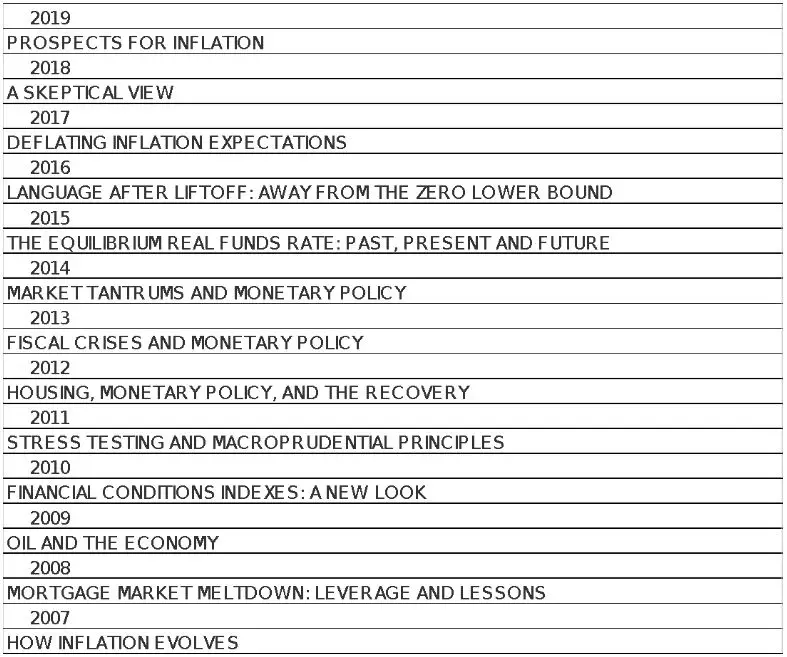

美国货币政策论坛每年都有一个主题,下图是过去十二年的主题:

(美国货币政策论坛过去十二年的主题,来源:芝加哥大学网页)

有意思的是,2007年的第一届论坛主题是通货膨胀的变迁,到今年第12届的主题回到通货膨胀的前景。期间的论坛主题涵盖按揭贷款,原油与经济,金融市场调节,房地产市场,均衡利率,财政危机等等。随着美联储逐步退出量化宽松政策,包括不断加息和缩减资产负债表,下一步美国的货币政策何去何从是个非常重要的问题。

今年的货币政策论坛包括了美联储的主要官员,也包括来自五个银行的经济学家和六个大学的教授。美联储的两位副主席,纽约,旧金山,圣路易等联储总裁都做了演讲或者圆桌评论。今年的市场经济学家来自摩根大通,摩根斯坦利,美国银行,德意志银行,和花旗银行。学术代表来自布兰德斯大学,加州大学,芝加哥大学,纽约大学,哥伦比亚大学和威斯康星大学。

会议的主题讨论:通货膨胀的前景

在2008年全球金融危机后,各个国家的中央银行都进行了大规模的货币宽松操作。从美联储到欧洲中央银行,到英格兰银行,瑞典银行等等,结果似乎都没有导致大家担心的通货膨胀。这个悖论在最近几年已经引发了很多研究和探讨,也有各种不同的解释。美联储的一大法定职责就是确保物价稳定,长期的通货膨胀或者通货紧缩都不是美联储想要实现的目标。今年的货币政策论坛主题是通货膨胀,也意味着从政策制定者,到华尔街,到学术界,都希望能够把这个问题放在优先关注点。

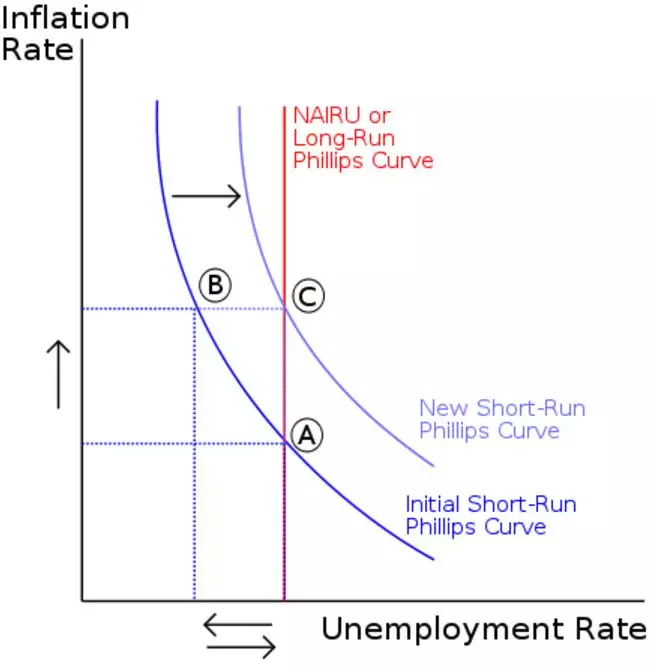

今年大会的主题报告的作者是Peter Hooper, Frederic S. Mishkin, Amir Sufi (备注1),他们分别来自于德意志银行,哥伦比亚大学和芝加哥大学。报告的标题是高压经济下的通货膨胀前景:菲利普斯曲线已死还是在冬眠?

(菲利普斯曲线,图片来源:Investopedia)

传统宏观经济理论中的菲利普斯曲线在1958年被发明,理论的核心就是随着失业率的下降,通货膨胀率上升。一旦失业率低于“自然失业率”阀值,通货膨胀率将会剧烈上升。但是,最近几年的美国数据显示失业率不断降低,目前已经到3.9%,而通货膨胀相对稳定。至少目前实践显示美联储计算的“自然失业率”偏高。当然,前任美联储主席耶伦曾经说过,失业的美国人,每少一个都是好事。但是,目前的极低失业率给美联储的DSGE(动态随机一般均衡)模型带来了极大挑战。

(美国失业率不断降低,图片来源:美联储)

大会的主题文章对于菲利普斯曲线的分析很大程度上运用了美国50-60年代的数据。当时美国经济也是经过低利率的“高压经济”,结果通货膨胀率跳升到5-6%以上。实际上,作者的结论是虽然美国目前的通货膨胀率很低,但是随着高压经济的继续,菲利普斯曲线的斜率将会被加大,最终引发更高的通货膨胀。

(用美国过去30多年的数据计算的菲利普斯曲线斜率,数据来源:Hooper, Mishkin, Sufi)

美联储在过去十年中,可以说试图用提高通货膨胀的预期的做法来降低失业率,或者说实现充分就业。现在的问题变成了实现充分就业后,是否有必要继续提高通货膨胀预期? 或者说通货膨胀预期在什么水平不会导致恶性通货膨胀?

Hooper, Mishkin, Sufi的研究对于美联储的问题没有给出一个绝对答案。他们的研究只是证明了菲利普斯曲线的扁平化程度相对比较大,但是曲线的斜率仍然是负的。由于目前的很多研究室运用统计回归来进行线性分析的,作者反复强调,菲利普斯曲线的斜率实际上有很大程度的非线性因素。

除此以外,作者们也提出由于美国有很多州,各个州的经济发展很不一样。因此,菲利普斯曲线在具体到各个州的就业和通货膨胀数据分析中,显示的结果也会很不一样。用具体各个州的数据来看,菲利普斯曲线的非线性结果更为明显。

(美国1949-1071年的失业率和通货膨胀率对比,数据来源:BEA,BLS,CBO,Haver Analystics)

文章有一个极为重要的实证观察,就是 “regime shift“。作者认为美国最近十年的宏观数据和50年代末期和60年代初期极为相像。美国50年代长期的稳定价格导致通货膨胀率很低,失业率也到3%左右,低于自然失业率。这一个稳定regime到了1966后被彻底颠覆,通货膨胀和失业率同时大幅上升。在1967年通货膨胀率上升之后,美联储迫于政治压力,加息缓慢,犯了政策错误,最终在70年代发生高通货膨胀。三位作者指出目前的美国经济也是持续高压状态,失业率不断降低,过去十多年中通货膨胀维持低位,同时白宫对于美联储的加息有很大的政治压力。

对于美联储今后货币政策展望,美国是否会出现恶性通货膨胀?

每年一次的美国货币政策论坛虽然是芝加哥大学在纽约举办,但是大量美联储高官参加,加上学术圈和华尔街金融机构的参与,可以说传递的信息是非常权威性的。目前美联储正值加息和缩表都到了一个阶段性的暂停时间,对于下一步的货币政策何去何从有很多声音。笔者认为,现在的美国宏观经济和60年代有很多相似之处,除了低通胀,低失业率以外,还有一个核心的相似之处:

减税!美国的上一次大规模减税就是在60年代,肯尼迪总统到纽约经济俱乐部发表演讲,引发美国经济的全面变革,也就是 Hooper研究中提到的regime

变迁。笔者曾经在特朗普竞选期间在2016年到纽约经济俱乐部听他讨论减税政策,实际上他暗示了通货膨胀将会提高。美国财政部长努钦也在2017年在经济俱乐部讨论过减税对于经济增长的影响。那么,2017年底的减税,是否会导致美国财政赤字增加,重复60年代的一幕,连锁效应导致通货膨胀大幅上升?

美联储主管货币政策的副主席理查德·克拉里达做了这次会议的主题演讲(备注2)。他的演讲中也承认美国的自然失业率不断降低,而实际通货膨胀率一直低于美联储的2%的政策目标。他提出的问题是”美联储目前的货币政策是否需要调整?” 对于这个问题,他的答复是第一步美联储在达拉斯,芝加哥等地举办一系列听取大家观点的会议,希望学术圈和实业界提供建议。

美联储主管金融机构监管的副主席兰迪·夸洛斯(备注3)在会议上也参加了圆桌讨论。他的发言主要是围绕着美联储的资产负债表展望。他从金融监管角度,提出美联储的资产负债表需要配合金融机构的流动性储备需求。如果美联储的资产负债表缩减过程力度过大,有可能导致银行体系的储备不足,因此不能锁表过度。从美联储的持仓来看,他也明确美联储在未来需要彻底清仓量化宽松过程中买入的房地产抵押证券,实现100%持有的都是美国国债。

整体而言,笔者认为美联储的中长期货币政策有可能继续偏宽松,但是由于退出房地产债券,对于房地产行业的有可能的是相对负面。由于减税导致的财政赤字上升,累积下来,在几年以后有可能导致通货膨胀大幅跳升。联系到目前美联储正在做其他系统性的变革,包括一步步推动在芝加哥商品交易所上市的隔夜抵押融资利率(SOFR,secured Overnight Financing Rate)来取代伦敦LIBOR,今后的固定收益市场,甚至是全球金融市场将会和现在显著不同。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP