乳业双龙头历史复盘:18年年报后或是今年最佳买点

本文转自微信公号“国金食品饮料寇星”,作者:寇星/贾淑靖

基本结论

18年两强业绩前瞻性预判:

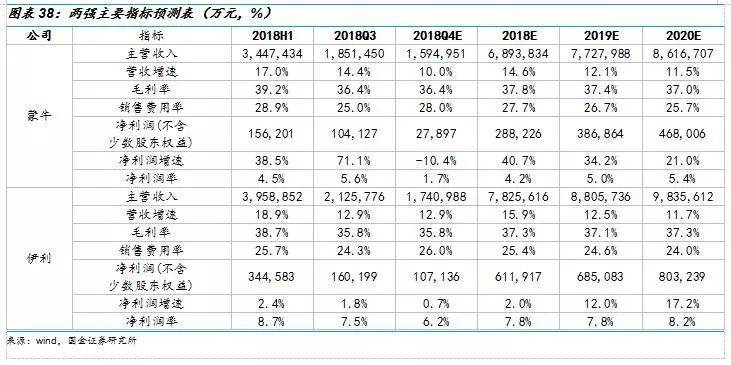

收入端:18Q4伊利液态奶报表增速预计有望环比持平,而蒙牛(02319)液态奶增速预计将环比下行。另外伊利奶粉增速预计仍然处于低位,而蒙牛因有君乐宝的持续高增速支撑,奶粉业务增速预计较中报降速较少。因此综合预计伊利全年收入增速可能落于16%一线,而蒙牛预计全年增速落于近15%增速一线,基本可完成公司年中提出15%的目标。

净利率端:18Q4伊利净利增速预计将继续保持和前三季度相仿的低个位数增长,净利率由于一季度较高,全年基本可处于7.5%-8%这一区间;而蒙牛由于将受到现代牧业减值影响以及今年预计较高的少数股东权益影响,大概率净利将低于30亿元,不过由于全年毛利率的向上和现代牧业及雅士利的减亏推动,整体公司净利率预计将可能实现不到1pct的提升(主业净利率预计无提升)。

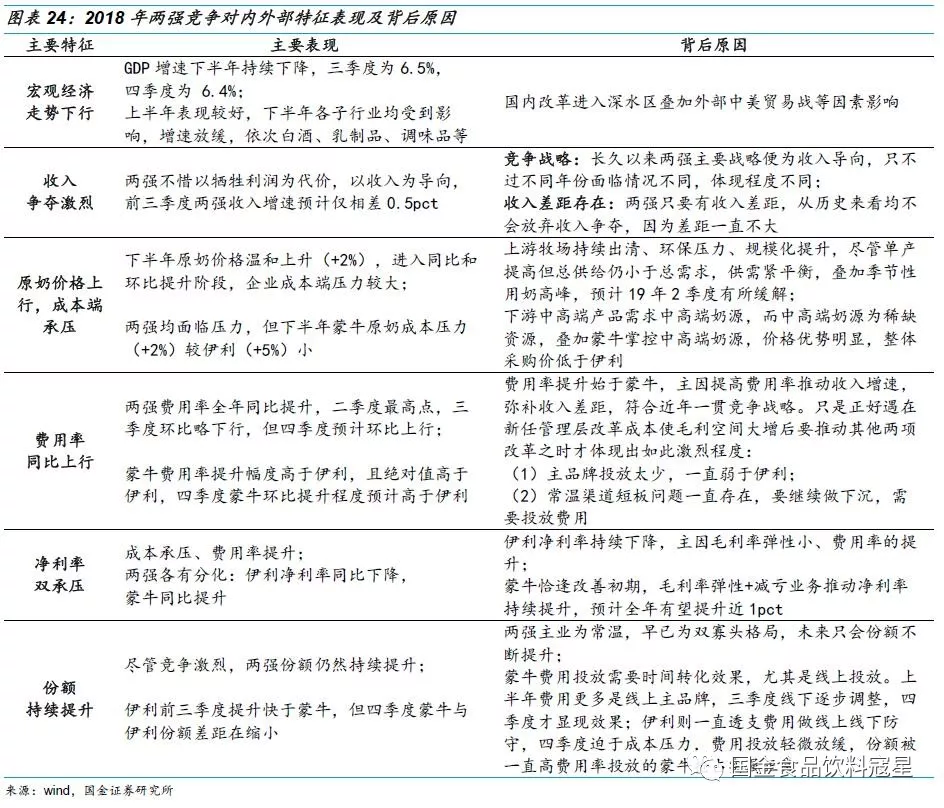

复盘历史找寻相似时期:18年两强竞争特征:宏观经济下行,各子行业增速放缓;收入争夺激烈,两强增速紧咬不放;成本端均面临压力,下半年毛利率环比走低;费用率同比持续高位,淡季不淡成为常态;净利率受原奶价格和费用率上行而承压,两强同比呈分化趋势;竞争激烈不改两强份额提升趋势。

复盘历史找寻相似时期:与18年相似特征的年份仅有2014&2016年,但实际净利率表现却各有不同,叠加这两年各自下一年因不同变量变化,导致两强收入和利润均有不同变化,我们认为要预测19年两强业绩走势,必须综合研究历史中出现的多方面变量,并纳入预测假设中。

变量总结及19年展望:提炼影响业绩的变量及预判变化:对收入可能影响的变量及变化:GDP(大概率下行)、基数(19年上半年高基数);对利润产生影响的变量及变化:原奶价格走势(温和上涨+2%)、费用率变化(同比轻微下降);对收入利润均有影响的变量及变化:两强收入争夺程度(同比略降温,但并不会显著降温)、产品结构优化程度(预判均放缓且程度相当)、公司管理和业务问题(基本解决完毕,朝向边际改善前进)等。

针对变量变化,推断对业绩影响:(1)收入端:两强均进入12%-13%增速区间是有可能的,其中蒙牛要实现超越伊利的增速预期短期将较为困难。(2)净利率:两强毛利率将处于同一起跑线,费用率的边际向下变化是重点,我们倾向认为二季度将是两强净利率提升最有利的季节。

19年展望&投资逻辑初探: 从历史来看,几乎很难找到如同18年下半年这种所有变量都负向变化的时期。我们认为这是“最坏”的时代,但同时也是“最好”的时代——一个从未来回看将是最佳的布局乳制品行业龙头企业的时代。从投资时点角度来看,我们倾向于认为19年二季度将是两强净利率全年最宽松时期,因此应重点关注18年年报后的买点,假设股价及估值下行趋势已现,我们认为将是全年最佳买点。

风险提示

需求下滑、原材料价格上涨、行业竞争加剧、销售费用投放超预期

内容目录

图表目录

写在前面

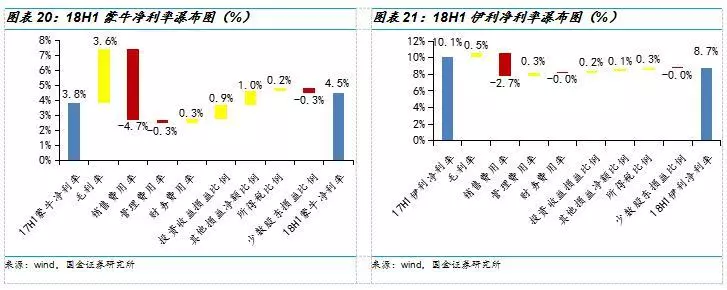

2018年乳业两强经历了完全透支毛利的“价格战”,彼此不断消耗净利的情况下,预计将以蒙牛主体净利率持平和伊利单个位数利润增速收场。

这是一场白热化的竞争,从我们第三方全国终端数据监控来看,两强经历着分月份的增速此消彼长的过程,经历着各自每个月不同线城市打法不同的切换,基本符合我们前期报告《对伊利三季报的思考兼18Q4及19年行业展望》中对Q4的预判:两强Q4仍然会呈现竞争态势复杂化和白热化兼具的局面。19年两强会何去何从,这将是投资者最关心的问题,也关系着乳制品行业在资本市场的投资机会。

那么在当前18年已过去,两强业绩均已成定局(未披露)的时期,我们有必要对18年两强我们监控的情况进行前瞻性总结与预判,同时在面对未知的19年,我们将全面复盘两强竞争史,以18年两强竞争呈现出的相关特征为着手点,在历史的长河中寻找出相似的时期,进而推测和预判未知的19年甚至20年的可能性走向,为投资者提供参考。

一、18年两强业绩前瞻性预判

1.1 收入预判

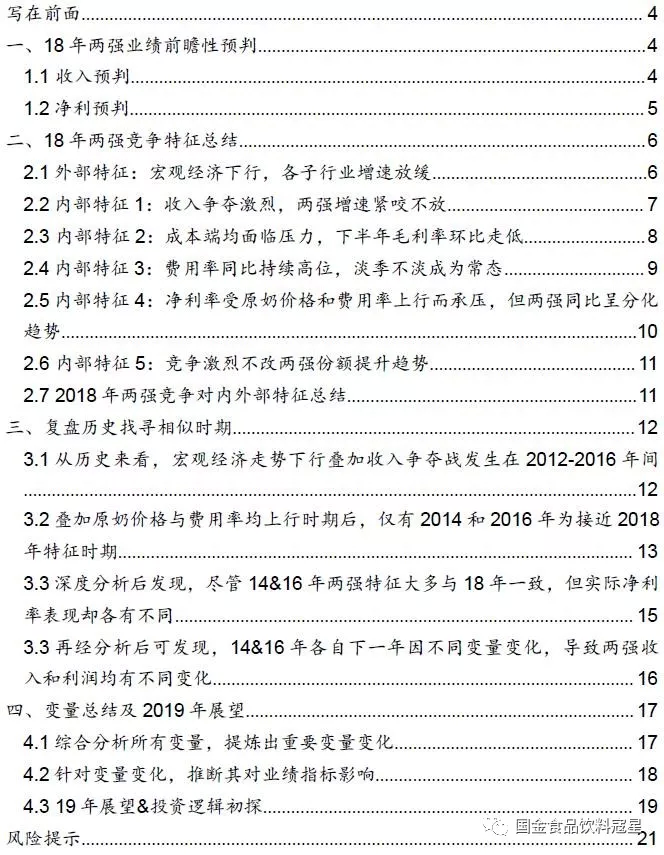

从收入角度来看,蒙牛预计在Q3超过伊利增速,使得两强在前三季度预计增速仅相差0.5pct(见前期报告:《对伊利三季报的思考兼18Q4及19年行业展望》)后,Q4进入了增速均放缓的时期。根据我们第三方全国终端数据监控,Q4初期两强液态奶增速均进入了全年相对低谷,只有11月和12月两强分别有了小幅反弹。整体Q4终端增速均处于全年低位,我们预计两强报表端将有直接反应,预计Q4将环比Q3增速有下行可能。不过由于报表增速的可调节性,包括经销商打款节奏和压货节奏的调节可能会使得报表增速未必完全反应终端出货增速,但就Q4终端需求放缓特征来看,报表增速反应终端增速程度应是大于需求上行阶段。不过由于伊利Q4同期低基数(+8%),因此我们整体判断伊利液态奶Q4报表增速可能有望环比持平,而蒙牛从终端数据来看,Q4增速的低位叠加同比高基数(预计+15%以上),液态奶增速大概率将环比下行。

除了液态奶外,两强占比次高的奶粉业务预计均有不同程度环比下降。根据我们第三方全国终端数据监控,伊利Q4奶粉增速仍然处于低位,而蒙牛因有君乐宝的持续高增速支撑(蒙牛奶粉结构中雅士利与君乐宝基本持平),奶粉业务增速预计较中报降速较少。因此综合预计伊利在Q4可能终端增速难以环比提升的情况下,报表端预计难以超越单Q3的12.7%增速(除非其他因素调节),从而全年收入增速可能落于16%一线,而蒙牛在Q4增速预计继续下降的情况下,预计全年增速落于近15%增速一线,不过基本可完成公司年中提出15%的目标。

1.2净利预判

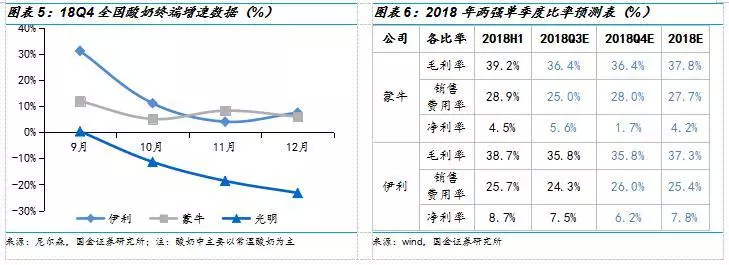

两强Q4均进入了毛利率进一步承压(原奶价格上行叠加产品结构提升降速)阶段,同时费用率来看,根据我们第三方终端数据跟踪以及草根调研,费用率仍然处于高位,两强环比Q3将大概率提升。因此整体来说,Q4毛利率与费用率的差值预计仍然处于压制状态,预计净利率环比将呈下降状态。

分公司来看,伊利Q4将受到原奶价格持续高位及产品结构优化对冲成本上行的效果而液态奶毛利率预计可能环比企稳,波动不大,而蒙牛尽管中高端原奶控制力度可能稍强于伊利,但是产品结构优化程度预计略低于伊利,主要依据在于我们终端跟踪来看其两大单品增速相较前三季度持续下降,且增速略慢于伊利对应大单品,尤其是在四季度安慕希线上线下投放费用压制下,纯甄增速预计环比下滑较多。因此,我们预计蒙牛液态奶毛利率可能仍倾向于承压,不过幅度不会太大,整体两强液态奶毛利率承压程度将在伯仲之间。我们倾向于均环比基本持平。

而费用率来看,根据我们跟踪,蒙牛整个Q4均保持着高费用率投放状态,无论是从第三方数据还是终端调研来看,线上线下活动促销依旧未见减缓,我们预计费用率较可能相对低位的Q3来看大概率呈现环比上行趋势,同时同比仍在高位。而伊利也被迫继续跟随保持高费用率状态,预计与蒙牛保持同样费用率上行趋势。如此即可很清楚的判断,两强Q4可能呈现因费用率环比上行,而净利率环比下行的趋势。则对于伊利来说,尽管Q4具备同期净利润低基数的优势,但由于费用率上行,Q4利润增速将不容乐观。而蒙牛因全年保持毛利率同比优势,因此尽管费用率环比上行,但大概率可进行对冲,继续实现Q4利润的向上增速,尽管这一增速将相较前三季度单季度增速可能有较大幅度下降。

因此,全年来看,我们便可很容易得出净利增速和净利率预判:预计伊利净利增速将继续保持和前三季度相仿的低个位数增长,净利率由于一季度较高,全年基本可处于7.5%-8%这一区间;而蒙牛由于将受到现代牧业减值影响以及今年预计较高的少数股东权益影响,大概率净利将低于30亿元,不过由于全年毛利率的向上和现代牧业及雅士利的减亏推动,整体公司净利率预计将可能实现不到1pct的提升(主业净利率预计无提升)。

二、18年两强竞争特征总结

通过以上分析,我们基本可以看出两强在18年实质竞争程度异常激烈,19年将如何演变会成为大家重点关注的问题。从历史来看,这样的年份是否出现过?如果出现过,那么两强各自的表现是如何的?出现后两强都做了哪些改变,出现后的第二年都有哪些变化?是否会给我们预判19年两强变化起到指引和借鉴作用?我想我们需要先提炼出18年两强在竞争中具体面临的哪些内外部特征,然后才能以此特征去寻找历史中相似的年份,进而去做分析。

2.1外部特征:宏观经济下行,各子行业增速放缓

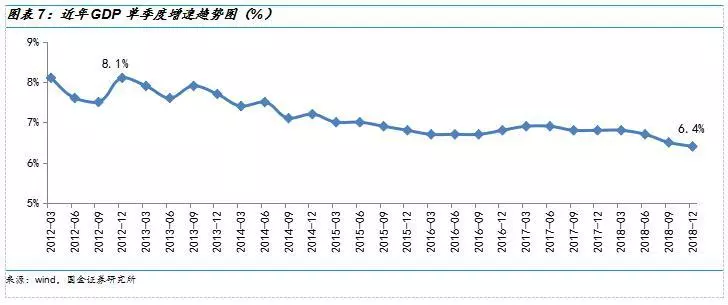

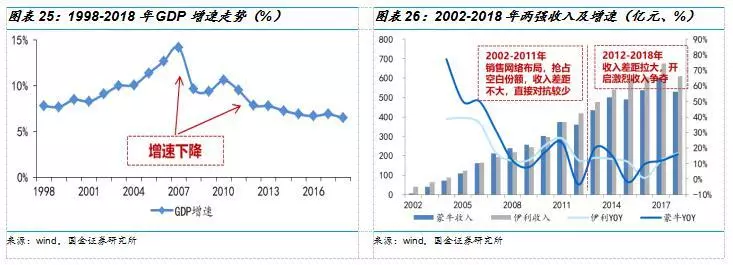

2018年GDP增速逐季持续下行,四季度环比下降0.1pct至6.4%,基本是近20年最低点。2018年前三季度,主要子行业增速持续放缓。三季度白酒环比增速+ 7.7% 、啤酒环比增速+11.9%、乳制品环比增速+2.1%、调味品环比降速+0.6%,均处于低位。

2.2内部特征1:收入争夺激烈,两强增速紧咬不放

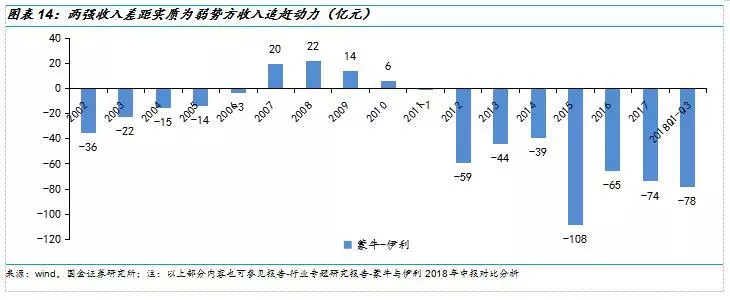

2018年因费用战凸显收入争夺异常激烈,打破2017年市场认为将趋缓的共识。主因市场未认识到收入争夺实质是长久以来两强的主要战略,而近年越发明显。本质是在收入差距不大的背景下,只要仍然存在收入差距,两强则均不会放弃收入争夺。

费用战源于蒙牛新管理层2016年上任后一系列改革见效。2017年四季度蒙牛开启改革后收入追赶之路(2016-2017年为调整期,市场误以为竞争将趋缓),费用率持续提高。从17年四季度到18年三季度整一年来看,蒙牛增速(+16%)预计快于伊利1pct左右,仅看18年前三季度,蒙牛增速预计也仅落后于伊利0.5pct,两强收入增速紧咬不放。

2.3 内部特征2:成本端均面临压力,下半年毛利率环比走低

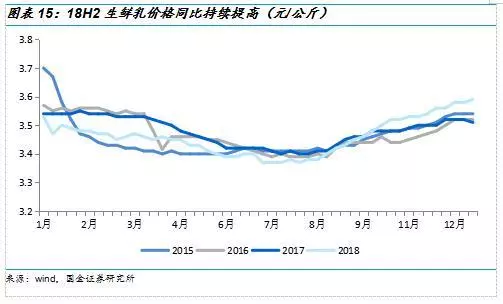

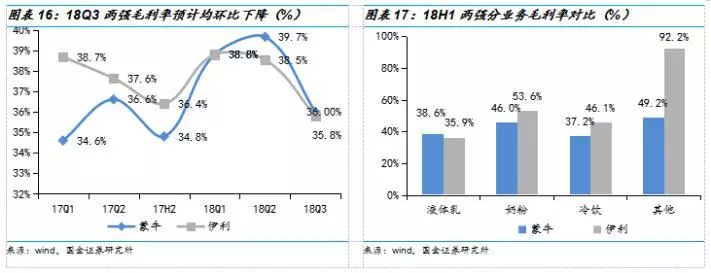

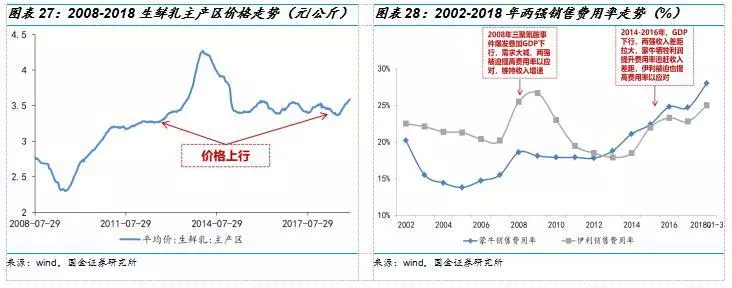

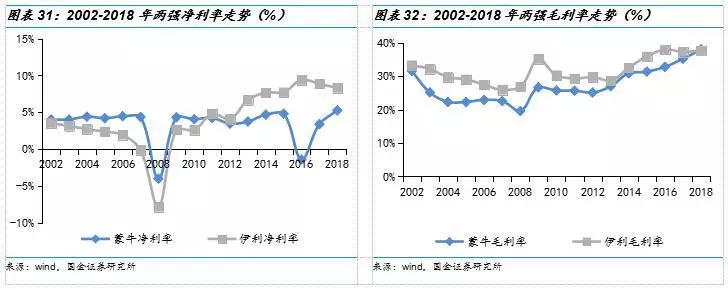

2018H1,蒙牛在17年成功解决困扰多年的成本问题(见图16)后,毛利率弹性显现,不仅同比提升3.6pct,较伊利也高出0.6pct,尽管在上半年奶价同比下行基础上,伊利毛利率也同比提升0.5pct。2018H2,奶价开始趋于环比和同比提升(2%左右),相对于上半年和去年同期,两强均面临了成本压力。

蒙牛历史成本问题源于库存高价大包粉占比较高(近年供过于求喷粉较多且奶粉板块较小难以柔性调节),卢敏放上任后采取一系列措施降低其占比,释放了毛利率弹性。

18Q3蒙牛、伊利毛利率环比预计分别下降3.7pct(预估)和2.8pct,而伊利同比还下降了1.7pct,蒙牛由于成本结构改善预计同比提升2pct左右。从原奶成本来看,伊利预计提升了5%,蒙牛预计提升了2%左右,蒙牛提升程度低于伊利在于蒙牛有现代牧业协同采购价优势,但由于伊利中高端产品增速持续高于蒙牛,产品结构优化提升毛利率对冲了部分成本压力,使得蒙牛尽管原奶成本有优势,但18Q3毛利率在结构优化不如伊利明显基础上,成本压力成为主要矛盾推动毛利率预计环比下降程度高于伊利,不过预计毛利率绝对值仍然高于伊利,但均处于环比下降通道。

2.4内部特征3:费用率同比持续高位,淡季不淡成为常态

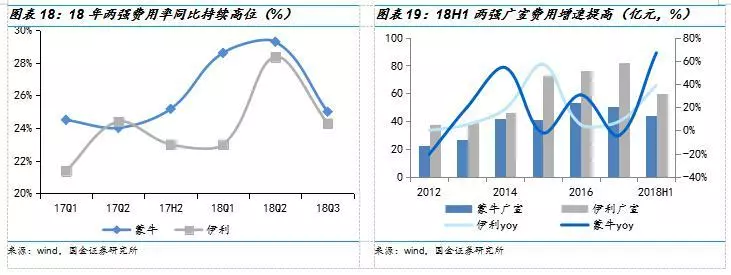

继2017Q4蒙牛开启费用战到18Q2,蒙牛费用率持续提升,伊利被迫18Q2跟随线上线下投放,线上应对蒙牛世界杯攻势,线下进行拦截,实质也取得了很好的效果,上半年有效遏制了蒙牛的收入提速(蒙牛+17%VS伊利+19%)。18Q3进入7、8月后两强均放缓了费用投放,仅9月有所抬头,最终Q3两强费用率环比均下降,也符合我们中报分析报告所作判断。

不过进入Q4后,因伊利持续透支毛利,费用投放难以持续保持高位,11月份有所放缓,给了蒙牛可乘之机,11月份蒙牛持续保持高费用率(预计Q4蒙牛费用率环比提升程度高于伊利),保证了淡季的收入预计仍然在双位数,而伊利根据尼尔森数据则预计高个位数增长。但是进入12月后,伊利加强了线上线下和主要大单品的费用投放,增速又有所反超。

因此,18年费用率呈现两大特征:(1)季度间有所波动,但整体保持同比高位;(2)二、四季度淡季月份均不淡,两强费用率依然保持高位。

2.5内部特征4:净利率受原奶价格和费用率上行而承压,但两强同比呈分化趋势

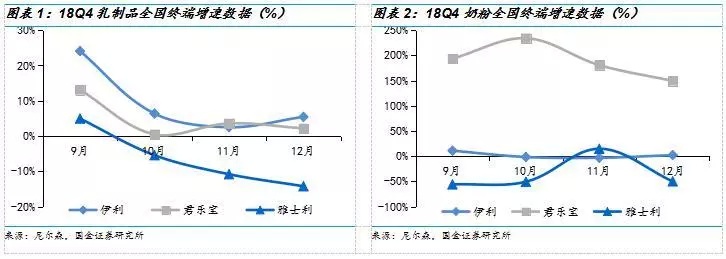

根据前文分析可见,18年两强成本端提升(下半年)和费用率提升(全年),导致全年净利率实质承压。上半年净利率主要承压因素是费用率,导致两强在二季度均达到全年净利率的低点;下半年承压因素变为了毛利率,但由于费用率环比下降程度高于毛利率,净利率得到了缓冲环比有所抬头。而进入Q4后,根据我们草根调研,预计费用率持续提升,而毛利率仍然承压下,两强净利率环比继续下降,不过从同比来看,预计伊利净利率同比也呈下降趋势,而蒙牛毛利率同比优势仍然存在对冲了费用率上行,使得净利率同比预计仍然呈上升趋势。

尽管净利率全年承压,但今年以来实质蒙牛净利率同比处于上行通道(得益于减亏项,如无减亏项预计同比持平),而伊利同比持续处于下降通道,两强净利率表现在各季度趋于分化:二季度环比均下降,但伊利下降程度预计高于蒙牛;三季度环比预计均提升,但蒙牛提升程度预计高于伊利;四季度环比均下降,但同比来看蒙牛仍处于提升状态,而伊利可能同比会下降。两强净利率绝对值差距在18年得到了大幅压缩(18Q3预计仅相差1.9pct,远小于17年全年差距5.5pct)。

2.6 内部特征5:竞争激烈不改两强份额提升趋势

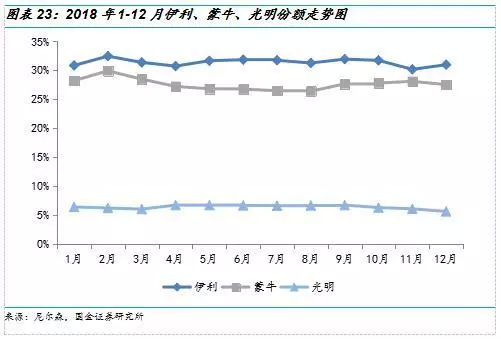

根据我们第三方数据监控,累计1-12月,两强液态奶平均份额(常温+低温)共计为59.0%(蒙牛27.6%VS伊利31.4%),同比份额提升2.0pct,两强份额提升趋势不改。

分开来看,蒙牛实质进入二季度后份额持续被伊利拉大,主因注重线上而丢失了线下份额。不过进入三季度直至四季度,在蒙牛线下攻势下,份额开始同比提升。伊利则在三季度后份额环比持续下降,同比提升程度也在压缩,显然是受蒙牛影响所致。不过全年来看,预计两强份额均能够得到提升,其中伊利提升会较快(与上半年有关),蒙牛会较慢(与蒙牛液态奶增速1-10月低于伊利有关,但两强之间竞争也在不断抢占别家份额,如光明)。

2.7 2018年两强竞争对内外部特征总结

因此根据以上分析,我们基本总结出了18年两强面临的外部和内部竞争的共同特征,我们也对背后原因进行了提炼和解释(见下表),接下来我们将从历史的维度来找寻相似时期,并做进一步的分析。

三、复盘历史找寻相似时期

3.1从历史来看,宏观经济走势下行叠加收入争夺战发生在2012-2016年间

从历史来看,处于与2018年下半年类似的经济走势时间段应该是2007-2009&2010-2016年间;同时,收入争夺激烈的时间段应是2012-2018年,原因如下:

(1)2012年前伊利致力于织网行动,蒙牛致力于大经销商建设,两强均处于份额快速扩张阶段,相互对抗较少,收入导向性略低,两强致力于推动收入增速的费用率提升动机并不强(仅是渠道建设正常费用);

(2)进入孙依萍时代(2012-2016)后,蒙牛竞争战略发生变化,伴随与伊利收入差距的扩大及两强市占率的提升,竞争战略由抢空白份额到与伊利直面竞争弥补收入差距,这在孙伊萍时代不断体现为牺牲短期利润去换收入增长,因此孙依萍时代收入增长平均增速为10.5%,而净利润平均增速仅为4.5%(扣除雅士利2016年商誉减值)。这种竞争战略在卢总上任后的2017年至今仍然继续执行,仅仅因18年有较多毛利投放才被市场感知。

因此,为找寻与18年类似特征的年份,我们选取重叠时间段2012-2016年作为初步参考研究对象。

3.2叠加原奶价格与费用率均上行时期后,仅有2014和2016年为接近2018年特征时期

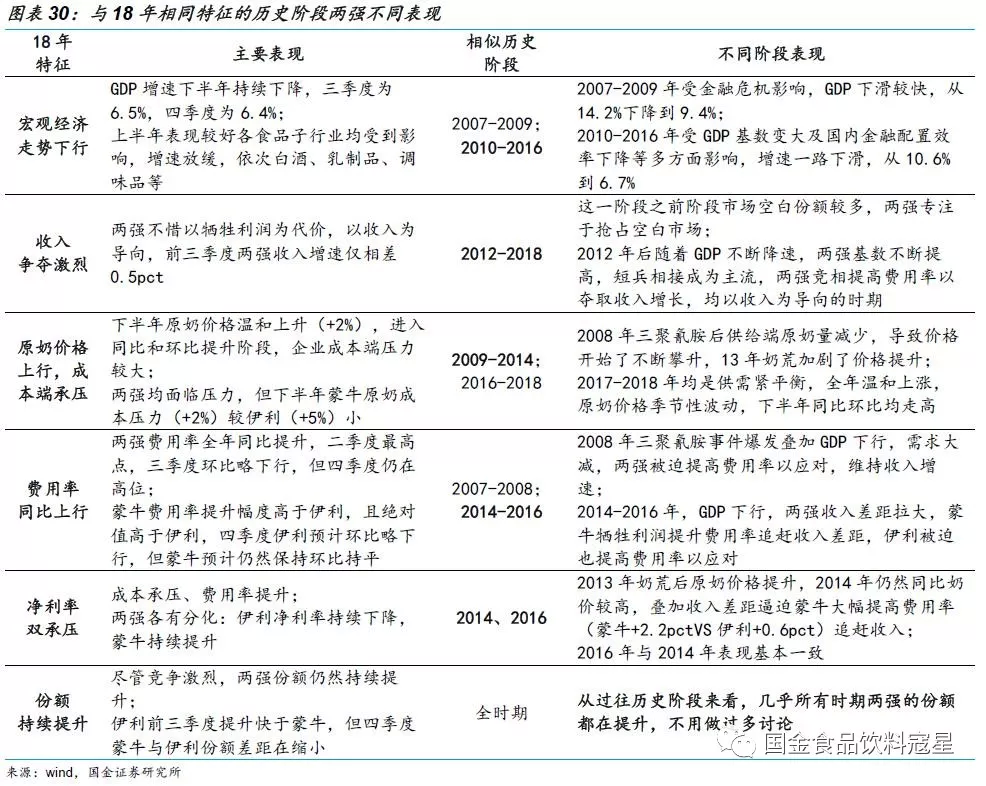

从历史来看,处于与2018年类似的原奶价格上行时间段(全年平均)应该是2009-2014&2016-2017年间(紧平衡,温和上涨);同时两强费用率均上行时间段是2008年和2014-2016年。因此,结合宏观经济下行和收入争夺战选取时间段,只有2014和2016年更为接近(尽管2014和2016年均是原奶价格上半年同比上行,下半年同比下行,与2018年相反),符合更多2018年竞争特征。

同时我们也发现2014年、2016年和2018年下半年三时期面临负面因素基本相同且最多:三时期均面临宏观经济下行、收入争夺趋向激烈、原奶价格和费用率持续提升的边际负向变化。因此梳理各阶段表现后,确认2014&2016年最终研究对象。

3.3深度分析后发现,尽管14&16年两强特征大多与18年一致,但实际净利率表现却各有不同

2018年时,原奶价格上行和费用率提升均对两强净利率造成压力,不过伊利承压下行,而蒙牛承压上行。但是2014年两强净利率均承压上行、2016年伊利承压上行而蒙牛承压下行。这两个年份净利率表现不同的主要原因如下:

(1)2014年两强毛利率均同比持续上行(均提升3.9pct),抵抗住原奶价格上行压力的同时还有效对冲了费用率的提升,使得净利率均承压上行。两强毛利率均提升的原因是两强大单品占比的提升有效推动了液态奶毛利率的改善,同时均有部分进口低价大包粉对成本的调节作用;

(2)2016年两强毛利率提升原因与2014年一致,不过不同的是伊利毛利率提升幅度(+2pct)高于蒙牛提升幅度(+1.4pct) 。同时伊利毛利率提升幅度还高于其费用率提升程度(+1.3pct),而蒙牛毛利率提升幅度小于费用率提升程度(+2.6pct),同时还叠加了雅士利商誉减值(-22亿)影响(去除减值影响,净利率同比也下降了2pct),因此伊利净利率承压上行而蒙牛承压下行;

因此,我们可发现2014&2016年尽管很多变量与2018年一致,但是两强净利率变化仍然不同的原因在于还有更多其他的变量导致不同的变化,比如:

(1)2014年实质是大单品占比的提升推动了毛利率弹性,叠加进口低价大包粉的影响;

(2)2016年伊利毛利率弹性十足,且高于蒙牛,这与18年刚好相反。核心变量有:伊利高毛利率的大单品经典+安慕希占比提升幅度快于蒙牛相应大单品提升幅度、蒙牛管理层影响(蒙牛由于16年管理层更换影响到了一部分大单品收入提速)、蒙牛业务存在问题(蒙牛本身占比就小于伊利的高毛利率奶粉业务不断萎缩(这点在18年解决),蒙牛成本结构中高价大包粉始终推高成本(这点17年解决))。

因此,我们发现其实复盘历史来讲,基本上难以找到完全相同的时期,而两强的对比研究实质要考虑更多的变量才能准确判断可能性的变化。

3.4再经分析后可发现,14&16年各自下一年因不同变量变化,导致两强收入和利润均有不同变化

为更深入研究变量对公司主要财务指标的影响,并能够起到判断2019年变化的借鉴作用,我们再对2014和2016年各自下一年不同变量的变化进行分析:

(1)2015年,我们发现在GDP继续下行、费用率同比持续提升下(伊利:+3.46pct vs 蒙牛:1.31pct),两强收入增速同比下降幅度加大(伊利:-1.99pct vs 蒙牛:-17.48pct),净利率提升程度减少(伊利:+0.06pct vs 蒙牛:0.1pct)。与2014年相比,各变量主要的变化是原奶平均价格全年有所下降(-0.59元/公斤)而非2014年的提升,虽然对冲了费用率,但净利率实质还有各自产品结构优化的对冲(各自两大单品占比提升)。而收入增速在费用率和大单品提升的状态下还在持续下降只能更多归咎于宏观经济下行下对需求的压制。

(2)2017年,我们发现在原奶价格同比持续温和上涨下,与2016年相比,一些变量发生变化:GDP增速开始上行(0.2pct),且费用率开始下降。两强收入和净利率表现有所异同:相同点是收入增速均提高(伊利:11.25pct vs 蒙牛:2.16pct),不同点是伊利净利率同比下降,而蒙牛同比上升。伊利同比下降的原因实质是由于原奶价格的上行抵消了产品结构优化的效果导致毛利率下降(-0.7pct),且下降程度超过费用率下降程度(-0.48pct),因此净利率同比下行;而蒙牛净利率能够得以提升的核心原因是由于卢敏放上任后开启了成本结构优化改革之路,使得2017年毛利率即提升了2.4pct(这点未被市场关注到,导致未能充分理解2018年蒙牛毛利率继续提升的原因),这里面包含了对冲原奶价格提升的影响。

因此总结来看,即使我们选取了与2018年下半年几乎同样特征的2014和2016年作为研究对象,但由于相应下一年不同变量的变化,两强收入增速和净利率仍然呈现着一些变化。而且这些变量实质也趋于复杂和多样,如产品结构优化程度(大单品增速提高提振收入,占比提高提振毛利率)、内部管理优化程度(成本改革等)、管理层决策影响(蒙牛15年收入增速下滑较多)、商誉减值影响,甚至同期基数也有影响。

因此如果要预测19年两强业绩走势,我们认为必须综合研究历史中出现的多方面变量,并将其可能性变化纳入19年预测假设中。

四、变量总结及2019年展望

4.1综合分析所有变量,提炼出重要变量变化

我们先将以上分析中提及的所有变量列出,然后来逐一分析。其中对收入可能影响的变量或因素:GDP、基数;对利润产生影响的变量:原奶价格走势、费用率变化;对收入利润均有影响的变量:两强收入争夺程度(竞争战略)、产品结构优化程度、公司管理和业务问题等:

(1)GDP、基数:GDP预计大概率下行,19年两强尤其是上半年将面临高基数;

(2)原奶价格:在供需持续紧平衡下,预计持续温和上涨。19年一季度预计处于高位,但二季度逐步环比下降,同比提高程度持续压缩。进入三季度末到四季度大概率继续走向季节性提升阶段,全年预计平均提升2%以上,两强因原奶价格走势而成本承压程度视各自成本优化和奶源建设的进展程度,但我们倾向于认为两强成本控制程度或许会因某一方的不断调整而归于基本程度相当;

(3)两强收入争夺程度:从以上分析可见,两强收入争夺程度其实与两强收入差距有直接关联,也与竞争战略有直接关系,最终的微观变化都与公司本年度拟采取的策略有关系。策略是公司根据一定时期的战略目标所采取的短期行为,这种短期行为不是固定的而是可以依据竞争者的变化而变化的行为集合,是当前两个龙头年度内根据自己计划而不断博弈的结果,最终一定程度上通过费用率的变化来展现。我们倾向于认为,由于18年两强净利受损(蒙牛主体净利率无提升、伊利净利率下降)且毛利透支过于严重,同时两强2020年战略均对利润有诉求而19年原奶上行可以给两强促销同时减弱提供合谋理由之时,叠加19年两强均未有类似18年的大的线上投放活动计划,如蒙牛世界杯活动(大概率线上费用/收入的比例会略下降),线下费用率因原奶价格提升促销预计轻微减弱促使线下费用率略降低,整体费用率预计同比会轻微下降,但由于收入差距存在和竞争战略未变,收入争夺不会停止,预计同比略降温,但并不会显著降温。

(4)费用率:费用率如以上分析预计同比轻微下降,但费用率的结构会发生变化。分公司来看,我们预计蒙牛线上费用率中原本投向主品牌的费用和世界杯费用将部分转化为大单品费用,用以弥补18年因过多投向主品牌而大单品投放较少的问题(这预计也是18年伊利大单品增速高于蒙牛的核心原因),线下费用预计投放结构变化不大,仍然以液态奶中的常温为主,以常温大单品为主,但预计蒙牛将以提高线下投放效率为主要核心任务(在18年更多关注线上后,线下费用投放效率实质成为了蒙牛的短板,19年我们认为新管理层必然将更多聚焦于解决这一问题,继解决蒙牛渠道下沉路线之后);而伊利线上预计将更加聚焦于大单品投放用于抵御蒙牛19年真正的线上攻势(18年并不是真正的线上对决,在于18年蒙牛线上更多费用用于弥补长期主品牌投放较少的问题而并未在重要的大单品领域与伊利展开真正的对决),线下预计和18年投放结构相差不大。

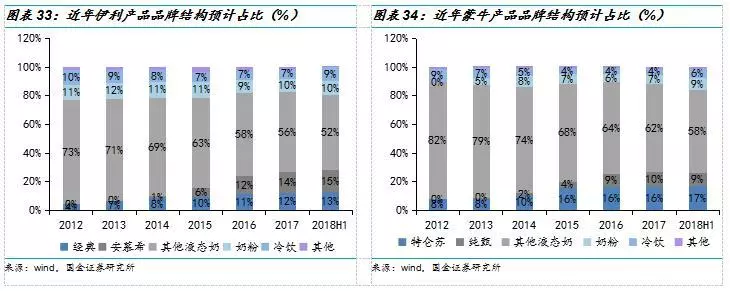

(5)产品结构优化程度:19年我们预计两强在这真正展开大单品对决的一年中将彼此消耗更为严重,结合GDP和基数对收入增速影响,预计两强大单品将如同18年下半年我们第三方数据监测一般,增速将可能保持放缓状态。尤其是在收入争夺依然激烈的19年,作为伊利利润部门的奶粉业务因更加需要保利润而减少费用投放,将使得奶粉业务在本身面临奶粉行业和竞争格局变化下更难以实现收入增速大幅提高以支撑整体增速,叠加大单品增速影响,预计产品结构优化程度会放缓;而蒙牛尽管有君乐宝业务增速的提高对产品结构的优化,但由于大单品增速是否会在预期聚焦后实现同比提升进而对产品结构产生优化效果还未知,我们更倾向于与伊利产品结构优化程度预判一致。

(6)公司管理和业务问题:伊利近些年超越蒙牛更多原因在于蒙牛“犯错”给了伊利更多机会,而近年蒙牛新管理层一直都在弥补“错误”和解决由此导致的问题,在弥补和解决中影响着蒙牛的一些指标表现。而伊利除了成本方面仍在控制及奶粉处于下行通道之外,其他方面并未形成明显的管理和业务问题(细节问题暂不考虑)。因此我们在假设两强管理层19年都稳定情况下,基本可以判定双方已经开始进入同一起跑线,19年才算真正开始对决(尽管蒙牛下沉问题仍在解决之中)。这方面两强在19年暂时没有明显问题,边际变化将均朝向改善方向。

4.2针对变量变化,推断其对业绩指标影响

根据以上分析,我们来大致判断变量或因素的变化对收入增速和净利率的影响程度:

(1)收入增速:毋庸置疑,GDP下行、基数变高、产品结构优化放缓(大单品增速放缓、伊利奶粉业务放缓等)、收入争夺仍不会显著降温,均将造成收入增速下行(可参照2013-2016年两强GDP下行与增速变化关系),但两强收入增速是否仍在双位数,将取决于以上变量或因素的变化程度。对伊利来讲,支撑收入增速的是液态奶增速,是其中大单品增速的助推,高基数已是定局,更多变量来自于GDP下行后需求的放缓程度,需求放缓下费用率提升支撑收入增速成为必然,但支撑作用是有限的作用,要综合考虑公司本身利润诉求和竞争状况。因此假设19年GDP缓慢下行后企稳,费用率保持相对高位,奶粉增速保持中低速,整体增速从18年预计16%的增速下滑到12%-13%的增速是有可能的(可参照18下半年预计12.5%-13%的增速);对蒙牛来讲,支撑收入增速的是多点开花,包括液态奶和奶粉(蒙牛奶粉不能降速,否则整体增速将受到影响),而在奶粉增速仍然保持较快增长态势下(君乐宝低基数+铺货扩张,雅士利恢复性增长)实质液态奶增速压力将小于伊利,同时在19年聚焦大单品和新品(有机产品等)的策略下,预期单品增速有望部分对冲GDP下行影响,叠加奶粉增速推动,整体增速有望在逆势下与伊利拉近差距,进入12%-13%增速区间是有可能的,但是要实现超越伊利的增速预期短期将较为困难。

(2)净利率:原奶价格上行叠加产品结构优化放缓,两强毛利率必然承压,其中伊利成本优化已然较为优秀,而蒙牛经历2017和2018年的成本优化,我们认为成本优化空间已不大。因此2019年两强将在毛利率上面也处于同一起跑线。费用率的边际向下变化将是决定两强在2019年是否有可能净利率向上的重要因素。我们认为很难判断各季度毛销差的正负,但我们倾向于认为二季度毛销差的空间将更大:首先,在近几年两强品类结构基本稳定情况下,二季度一般是刚经历了一季度占比较高的常温产品的费用投放阶段,逐步进入低温产品高投放的季节,费用率将环比大概率面临下降。同时2019年二季度比较特殊的一点是同期2018年二季度因经历了世界杯营销而两强费用率都是全年高点,则整体来看大概率2019年二季度费用率同比下降程度将会有望高于其他季度,费用率具备一定下降空间。另外,二季度一般进入原奶供给高峰但需求下降阶段,原奶价格将环比趋于下行,即使同比仍在上行,但是上行幅度将会较其余季节有所压缩。如此原奶价格提升对毛利率影响程度则降到较低,只要大单品增速不发生较大幅度降速影响产品结构,则二季度将会是两强净利率提升最有利的季节。

4.3 19年展望&投资逻辑初探

通过历史复盘,我们其实发现18年下半年这种几乎所有变量都负向边际的变化在历史中几乎难以找到(2014&2016年仅是大部分相似),因此我们将之定义为乳制品行业面临负面因素最多的“最坏”时代,而19年仍然处于“最坏”时代未完全迈过拐点的时期。不过尽管如此,我们仍然认为,“最坏”时代一定不是长期存在的,乳制品行业未来仍然有非常大的发展空间(目前仅是两强在常温领域的争夺),两强常温的竞争也不会是永远处于焦灼度最高的状态。伴随着两强常温份额未来提升瓶颈的到来(类似啤酒行业)亦或是收入差距的缩小,也或者其他变量发生变化(原奶价格持续走强),两强博弈可能会有发生更多变化的那一天。而2019年及之后实质大概率将迈出“最坏”时代走向这样的时期。因此,我们同样也将当下定义为“最好”的时代,一个从未来看是最佳的布局乳制品行业龙头企业的时代。乳制品行业还有太多升级之路要走,还有太多集中度提升的机会,还有太多发展壮大走向国际的机会。布局当下,这个“最坏”但又“最好”的时代,将具有非常重要且长远的意义。

19年展望来看,实质我们的预判从未改变过,从11月初我们的报告《对伊利三季度报分析兼两强未来展望》中即已提出同样的观点,现在我们仍然坚持对两强19年展望的观点:

(1)19年两强收入争夺战力度预计同比略降温,但并不会显著降温;

(2)收入端争夺略降温意味着19年费用率有一定宽松空间;

(3)预计两强净利率19年二季度均有望得到提升。

不过需要强调的是,从伊利的股价与净利率的提升关系可知,净利率提升时点非常重要,尤其是18年年报后假设一季度收入可能性降速、估值难以支撑之时预计将是全年最佳买点,尤其是面临外资不断买入导致A股投资短期逻辑趋于平滑,切换较为迅速的2019年,迅速做出决策并进行逐步布局将是最佳策略。19年全年来看,两强净利率可能部分时期将处于承压状态,传导到估值和股价上将呈现同样状态,但更考验短期把握机会能力,因为趋势性机会将会较少。因此,19年较以往更加密集和全面的追踪和调研将是重中之重。

风险提示

需求下滑。2019年需警惕乳制品行业受到宏观经济、政策等因素导致需求下滑风险。

原材料价格上涨。2019原奶价格因供需紧平衡有持续上涨动力,需警惕成本上涨超预期对利润端的影响。

行业竞争加剧,销售费用投放超预期。2019年两强收入导向可能导致费用战升级,需警惕销售费用投放超预期进而大幅影响企业利润。

扫码下载智通APP

扫码下载智通APP