新股速递 | 创世纪,背靠谷歌的新加坡营销龙头

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:1月28日,创世纪集团控股有限公司(下文简称“创世纪”)向港交所递交主板上市申请资料。本文作者华盛学院林海,为您介绍这家依靠搜索引擎营销盈利最早获谷歌授权的新加坡在线营销巨头。

一.公司概况:新加坡在线营销龙头

作为新加坡最早提供在线营销服务的企业之一,创世纪是新加坡最早获Google授权的经销商之一。公司主要提供搜索引擎营销服务、创意及技术服务以及社交媒体营销服务,业务范围覆盖从新加坡拓展至马来西亚,大部分收益集中于新加坡市场。公司拥有超过900名活跃客户。根据弗若斯特沙利文报告,17年在所有在线营销服务供应商中份额排名第一。

资料来源:招股书,华盛证券

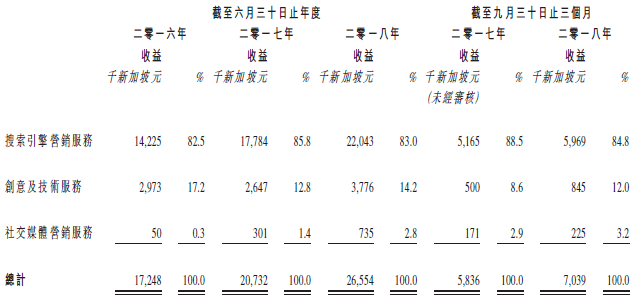

公司收入主要来源于搜索引擎营销服务,占总收益比例比持续超过80%,业务主要包括通过网页关键字的最优配置来实现客户的营销目标,即付费搜索优化来提升曝光率。公司13年运营积累了各行业的关键字数据库及关键字效果配置的统计数据。

第二大业务创意及技术服务主要涉及搜索引擎优化(采用统计监测手段进行非付费搜索优化)、网站开发及寄存(网站定制及维护更新以提升曝光),还包括其他服务(通过客户印刷出版品投放印刷广告);

社交媒体营销服务收入占比最小,主要为客户在社交平台进行宣传推广,通过内容管理及社交广告投放来提升曝光率及流量。

资料来源:招股书,华盛证券

二.行业概览:在线营销市场高增长,行业相对分散

在线营销增速突出,搜索引擎营销占比最高

17年新加坡整体营销行业的市场规模约为11.18亿美元,当中约34.6%来自在线营销。受益于数字转型及政府政策支持,在线营销使用率及覆盖面持续提升,新加坡18年至2021年预计开支年复合增速达到7.5%,高于其他三大营销分类的增速:户外广告(7.4%)、印刷品(5.3%)及电视(5.4%)。

细分子类中,最大子项搜索引擎营销年复合增长率将达8.3%,增速位于前列,预计到2021年开支增至1.92亿美元,而搜索引擎优化则保持最大增速9.3%。

资料来源:招股书,华盛证券

行业相对分散,份额占据前列

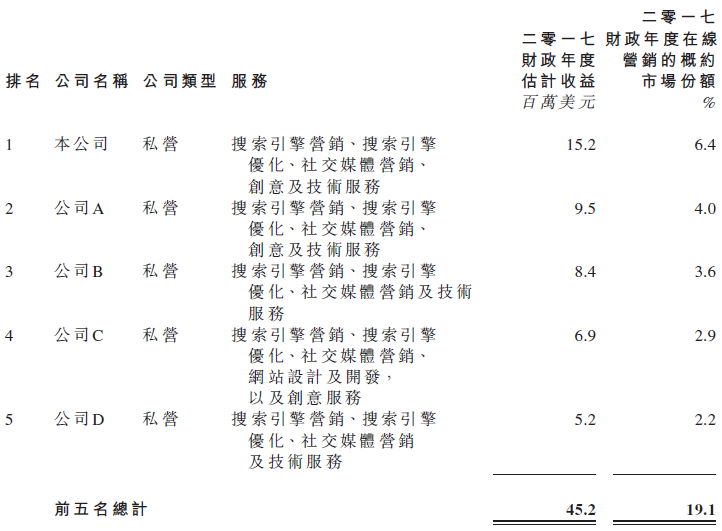

新加坡在线营销行业相对分散,17年前五名市占只有19.1%。公司所占份额位居第一,17年在所有在线营销服务供应商中排名第一,17财年新加坡在线营销行业的市场份额约6.4%,高于第二三名的近4%,且公司占17年新加坡整体营销行业的市场份额约1.5%。

资料来源:招股书,华盛证券

三、财务简析:收入盈利持续增长,供应商版面开支突出

收入盈利持续增长,各指标相对稳定

17财年、18财年及19财年3个月分别实现收益2073.2万、2655.4万及703.9万新加坡元,同比收入增速分别约为20.2%、28.1%及20.6%,分部中搜索引擎营销占比相对稳定,社交媒体营销业务飞速增长。

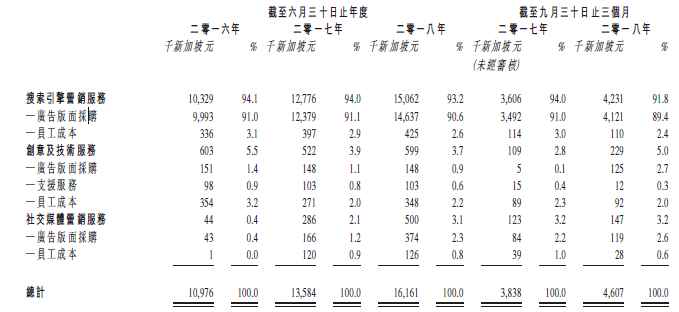

盈利方面,服务成本为主要支出项目,增速与收入增速基本一致。期间分别实现纯利324.2万元(同比增长13.5%)、398.5万元(同比增长22.9%)以及79.7万元(同比减少12.1%);毛利率则分别为36.4%、34.5%、39.1%以及34.6%,最近期的下滑来源于拓展社交媒体营销团队带来的成本提升。

资料来源:招股书,华盛证券

版面采供开支突出,转手供应商

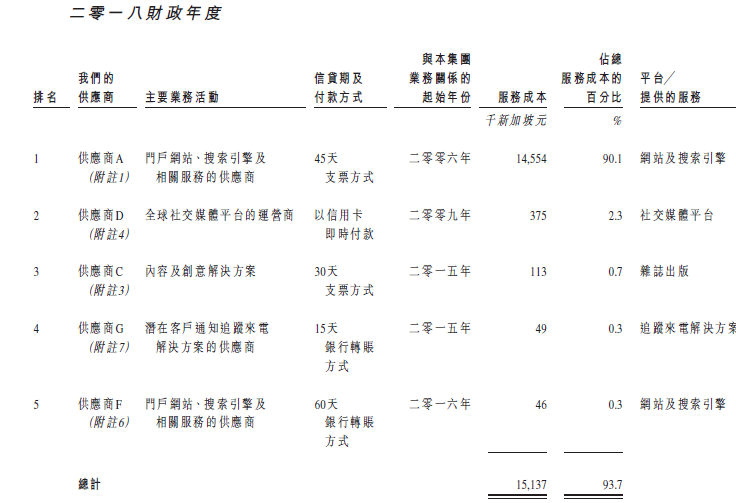

分析服务成本分项,核心业务广告版面采购费比例超过90%,支付对象为合作的搜索引擎平台及社交媒体平台。整体而言,期间约89.2%、90.6%、90.1%、90.3%及88.8%的服务成本支付予最大供应商谷歌。

资料来源:招股书,华盛证券

四、核心竞争力及风险点:用户稳健大单提升,依赖最大供应商

公司有稳健客户基础,业务关系良好,客户黏性高。期间超过78.0%的客户为回头客,而约70%的客户与集团拥有3至13年业务关系。另外,公司主要客户为中小型企业,小中订单居多,近年来大单中单订单提升明显,每份签约的平均合约金额由16财年约1.2万元增加至17财年约1.7万元,再增至18财年约1.9万元。

资料来源:招股书,华盛证券

风险点方面,全球搜索引擎平台的龙头谷歌为公司第一大供应商,来源于其的服务成本占比近90%,两家业务合作相当紧密,公司对单一供应商的业务依赖度相当高。公司自06年起成为其授权经销商,13年成为优质经销商,未来长期关系的变动对公司业绩的影响潜在突出。

资料来源:招股书,华盛证券

扫码下载智通APP

扫码下载智通APP