5G产业链下游最全解析:谁在偷炒概念?谁是市场垄断玩家?

5G商用的战场上,一切都已准备就绪。

6天前,华为在北京举办5G发布会暨2019世界移动大会预沟通会,发布了全球首款5G基站核心芯片——华为天罡、5G多模终端芯片——Balong5000(巴龙5000)和基于该芯片的首款5G商用终端——华为5GCPEPro。

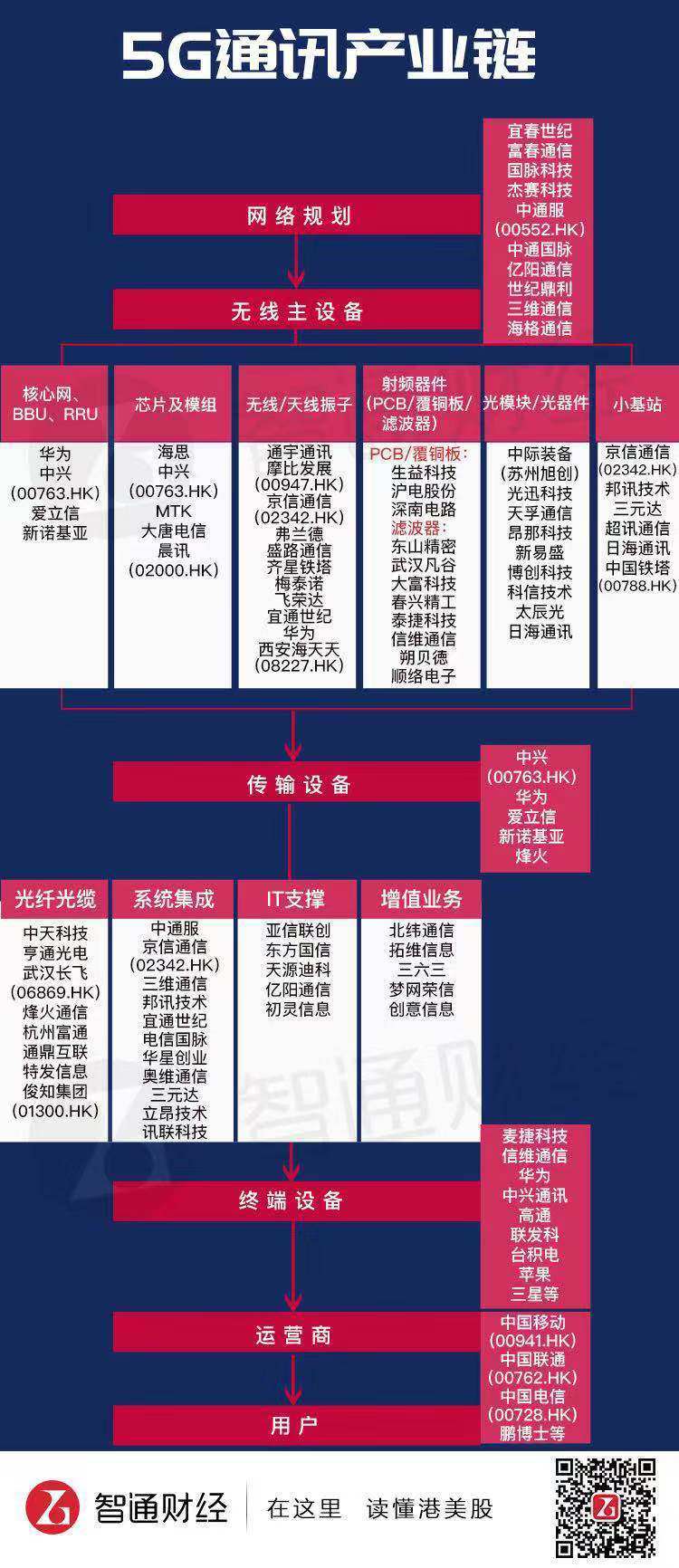

华为5G芯片的发布,意味着5G商用已近在咫尺,行业的下游产业链也在等待着这场盛宴。此前,智通财经APP在《5G产业链上游最全解析:谁是最大的受益者》一文中详细梳理了产业链的上游,包括网络规划、无线主设备以及传输设备。

5G下游产业链则为终端设备、通信和应用场景。其中,终端设备将不局限于手机和电脑,还将涵盖家电、汽车、穿戴设备、工业设备等,而核心产业链环节为通信芯片、通信模块、天线和射频等部分。

以下是智通财经APP整理的5G产业链图谱:

基带芯片

5G终端设备的产业进度由5G基带芯片的节奏所决定。基带芯片是手机通信部分的核心部件,影响着通信数据的传输质量。

基带芯片主要由CPU处理器、信道编码器、数字信号处理器、调制解调器和接口模块组成。从运作上来看,基带芯片能够合成即将发射的基带信号,或对接收到的基带信号进行解码,同时负责地址信息(手机号、网站地址)、文字信息(短讯文字、网站文字)、图片信息的编译。

目前4G手机所需要支持的模式达到6模,5G时代兼容模式将达到7模,5G基带芯片则需要同时兼容2G/3G/4G网络。由于各国家和地区的频段不同,3GPP指定的5G NR频谱约有29个频段,对各频段的兼容和切换使得基带芯片复杂度增加。

由于5G基带芯片设计复杂度非常高,芯片单价的提升或板上钉钉。从2G/3G/4G芯片的单价对比来看,芯片单价为上一代的2-5倍,预计5G芯片也不例外。假设5G芯片价格是4G均价的2倍,则范围预计在40美元。

5G基带芯片的高设计难度决定了市场门槛及集中度均高,其中,高通(QCOM.US)市占率已超过50%,处于垄断地位。

2017年初,高通率先发布了全球首款5G基带芯片——Snapdragon X50,实现全球首个正式发布5G数据连接。随后,各大巨头厂商跟进,英特尔(INTC.US)于2017年底发布了全球第二款5G基带芯片XMM8060;华为在2018年初发布巴龙5G01和5G商用终端华为5G CPE,是全球首款基于3GPP标准的5G商用基带芯片;三星则于同年8月发布了ExynosModem 5100基带芯片,是全球首个完整支持3GPPRelease 15标准的5G基带。

从商用进程来看,上述基带芯片均能在2019年实现商用。

射频前端

除了基带芯片外,射频芯片也开始成为主芯片厂商觊觎的重要市场。如果说基带芯片的节奏决定了终端设备的产业进度,5G的真正挑战则来自于射频前端的设计。

射频前端的品类包括滤波器、功率放大器、射频开关、天线调谐器和低噪声放大器。其中,滤波器和功率放大器是射频前端价值量占比最高的器件。

滤波器包括双工器和多工器,负责发射及接收信号的滤波。该器件是射频前端最大的业务板块,滤波器的发展驱动力来自于5G新天线对额外滤波需求,以及多载波聚合对更多的体声波滤波器的需求。

作为射频前端最重要的品类,在5G频段增多后,滤波器设计的难度及滤波器数量大幅增加是必然趋势。据迦美信芯数据,目前LTE的射频前端需要30多个滤波器,且已有支持40多个频段的LTE芯片,5G下频段数还将倍增,并带动滤波器相应的价值量和销售数量翻倍增长。

据Yole预测,2023年滤波器市场规模将达到225亿美元,未来六年复合增速19%,是成长最快的领域。

不过,在滤波器领域,外企占据了绝大多数的市场。从全球范围来看,SAW滤波器的主要供应商包括Murata、TDK和太阳诱电,三者合计占据了全球82%的市场份额;BAW滤波器的主要供应商包括博通(AVGO.US)及Qorvo(QRVO.US),两者占据了全球95%以上的市场份额。

除了滤波器外,功率放大器是5G射频前端的第二大业务板块,是整个通讯系统芯片组中除基带主芯片之外最重要的组成部分。该器件负责发射通道的射频信号放大,功率放大器芯片的性能直接决定了手机等无线终端的通讯距离、通话质量、信号接收能力、电池续航能力和待机时间。

根据IBS数据,2015年,全球功率放大器市场规模为84.5亿美元,在移动终端升级、物联网产业的持续发展之下,预计2020 年市场总量增至114.16 亿美元,2014 至2020 年复合增长率为7.51%。

与滤波器相同的是,功率放大器的市场也基本被外资企业所垄断。从全球范围来看,终端功率放大器的主要供应商为Skyworks(SWKS.US)、Qorvo、博通,该三家供应商合计占据了全球93%的市场份额。此外,功率放大器也形成了完整的代工供应链,上游外延片主要以IQE和VPEC为主,晶圆代工主要以稳懋、TowerJazz、宏捷科为主。

除了上述两大业务板块,射频前端器件还包括射频开关(接收、发射通道之间的切换)、天线调谐器(驱动力来自调谐功能被添加到主天线和分集天线中)、低噪声放大器(接收通道中的小信号放大)。该器件市场规模相对于滤波器和功率放大器来说较小,不过在5G未来高频高速多通道影响,其终端需求也将快速提升。

运营商

此前,三大运营商均公布了5G正式商用的发布时间,2019年为预商用时间,2020年便可以正式大规模商用。

去年12月,工信部已向中国电信(00728)、中国移动(00941)、中国联通(00762)发放了5G系统中低频段试验频率使用许可。其中,中国电信和中国联通获得3500MHz频段试验频率使用许可,中国移动获得2600MHz和4900MHz频段试验频率使用许可。

从目前看,中国电信和中国联通两家运营商分到的3.5GHz频段为全球主流频段,相关的产业链比较成熟。至于中国移动获得的2.6GHz频段及4.9GHz,并不是5G网络的主流频段,前期需要投入大量的精力和财力来培养相关产业链。但相关人士指出,中国移动可以凭借自己的资源带动两个频段的产业发展。目前,随着5G测试第三阶段的完成,多家厂商均已完成5G在2.6GHz频段运行的测试工作。

在5G布局方面,中国移动是外资大行及内资机构最为看好的运营商,充裕的现金流是一项重要的衡量标准。此外,从股价走势来看,中国移动也是更受资金追捧的投资标的。

智通财经APP获悉,1月24日,中国移动官方微博表示,他们已经打通了第一个5G独立组网多地外场网络,并顺利完成了首批基于5G SA外场真实环境的多方视频通话、8K全景直播、切片VR等5G业务验证。

目前,中国移动已经在国内17个城市启动5G规模试验和应用示范,具体包括杭州、上海、广州、苏州、北京、深圳等。2019年试商用5G网络,会从这些城市中先开始,如果测试没问题的话,那么就可以正式推广全国商用了。

终端设备

在5G商用后,最先受到冲击的将是终端设备,且将不局限于手机和电脑,还会涵盖家电、汽车、穿戴设备、工业设备等。

在全球智能手机出货量持续萎缩下,5G商用将掀起一波换机潮。Strategy Analytics 预测,5G 智能手机出货量将从2019年的200万增加到2025年的15亿,年复合增长率为201%。

从4G智能手机板块的股价表现来看,换机周期第一年有明显的超额收益。据Wind数据,2015年Wind苹果指数涨幅为117%,远跑赢同期大盘指数。智通财经APP综合多家机构分析师意见,基本都认为2020年为5G手机的换机高峰期,而消费电子板块的5G行情则有望提前半年开始演绎。

同时,换机潮也将改变手机零组件的创新和升级。例如毫米波带来的应用将有可能使得滤波器和终端系统侧的天线结构数量变多,陶瓷和玻璃机壳在5G 通信以及无线充电上优势明显,被动元件的需求量提升等。

在5G商用浪潮席卷之下,小米集团(01810)、舜宇光学科(02382)、丘钛科技(01478)、瑞声科技(02018)、比亚迪电子(00285)等智能手机产业链概念股也值得持续追踪。

应用场景

5G 最革命性的意义在于与工业设施、医疗仪器、交通工具等的融合,满足工业、医疗、交通等垂直行业的多样化业务需求,最终实现万物互联。

5G 面向应用场景的产业链环节在于系统集成与应用服务,主要包括系统集成与行业解决方案、大数据应用、物联网平台解决方案、增值业务和行业应用等部分。

目前,各环节的主流厂商包括系统平台综合集成的华为、中兴通讯(00763)、烽火通信、新华三、星网锐捷;大数据应用的东方国信、天源迪科、拓尔思;物联网平台与解决方案的宜通世纪、高新兴、拓邦股份;增值业务服务与平台的北纬通信、拓维信息、四维图新、梦网荣信等。云计算领域则有IasS/PasS层的金山软件(03888)、PasS层的金蝶国际(00268)及中软国(00354)。

整体来看,5G时代已越来越近,二级市场上也已走出不少5G产业链龙头,基站系统、网络架构等部分上游产业链行情已开始启动,终端设备的下游产业链行情也即将拉开序幕。

扫码下载智通APP

扫码下载智通APP