电商行业进入到20年未有的关键节点 未来行业核心在于能否高效运营流量

本文转自微信公号“Everbright互联网研究”,作者:范佳瓅

2019年将是电商行业极为关键的一年。

从一方面看,宏观消费增速放缓与互联网流量红利将尽两大负面因素在2019年或仍将持续困扰整个行业;从另一方面看,过去两年对低线下沉市场的挖掘激活了大量三四线城市用户的电商潜力,新零售等模式创新正在更多的进入普通人的生活中。

宏观环境的恶化与微观环境的亮点对冲,行业进入到了20年未有的关键节点。

本报告我们主要有以下结论:

1、我们对消费行业各个细分领域进行电商渗透率拆解,指出快消及食品行业规模大且电商渗透率低,是未来电商行业渗透率继续提升的主要驱动力。

2、电商行业的核心本质在于流量的高效运营,物流和支付曾经阶段性的成为获取用户的有效手段,但未来流量运营的关键要点在于用户全生命周期价值的最大化。

3、我们首次提出,电商平台前端的内容化和会员制是提高用户全生命周期价值的重要手段;平台后端优质商家资源是流量高效运营的必要保证。

◆电商二十年:对电商渗透率问题的再探讨

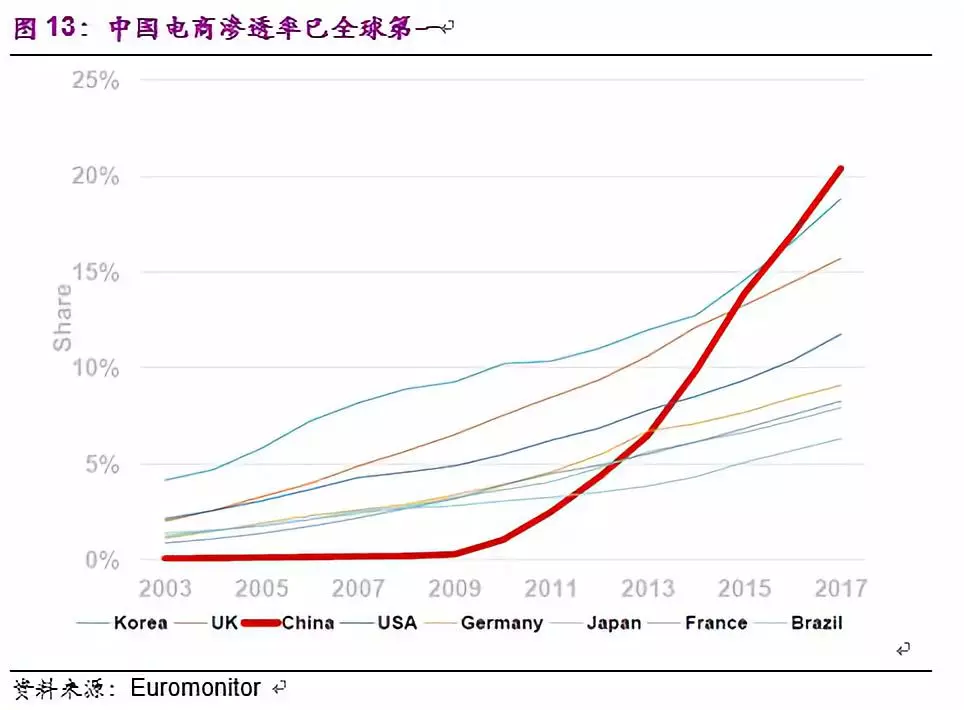

虽然目前电商渗透率水平已超过20%并位居全球首位,但是未来快消/食品等行业的线上化将驱动电商渗透率继续提升。

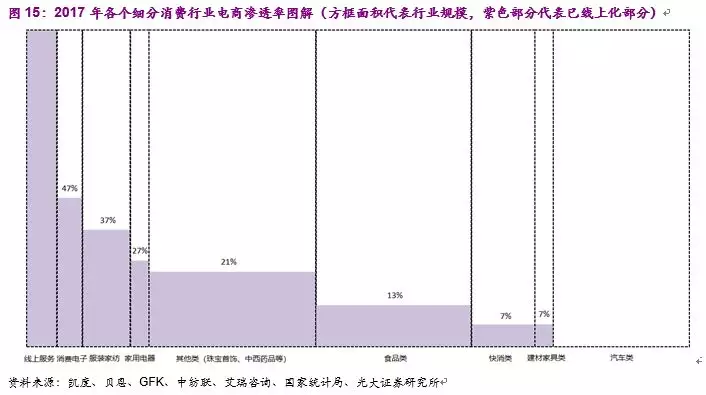

经过数据的梳理我们发现,由于产品特性适合线上销售,消费电子、服装家纺及家用电器是目前所有消费品中电商渗透率较高的品类,截至2017年末,这三大品类电商渗透率分别达到47%/37%/27%。然而我们发现,这三大类电商渗透率最高的品类规模加总计算大约共4.8万亿,而快消及食品类加总规模12.2万亿,电商渗透率分别只有13%和7%,是未来电商渗透率继续提升的关键。

◆电商的核心本质:流量的高效经营

在电商过去20年中,部分电商平台在物流/支付方面的用户体验优势成为了其获取流量的有效手段。然而随着基础设施的完善,物流/支付逐渐成为了标准化服务,未来电商平台间的竞争重心将逐渐集中于流量的运营效率,其核心是用户全生命周期价值最大化。

◆互联网行业整体流量红利将尽,低线下沉流量红利凸显

随着城市化水平的持续提高,低线城镇电商潜力正在逐步释放。2017年一线城市与三/五线城市电商渗透率差已经从2013年的19/28pct迅速收窄至12/23pct,低线城镇的电商需求正加速释放。

◆内容化与会员制提升用户全生命周期价值

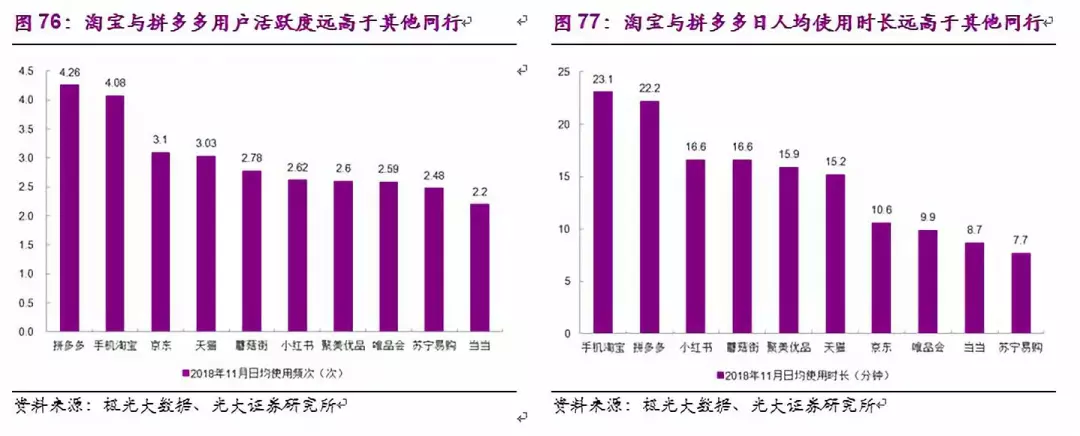

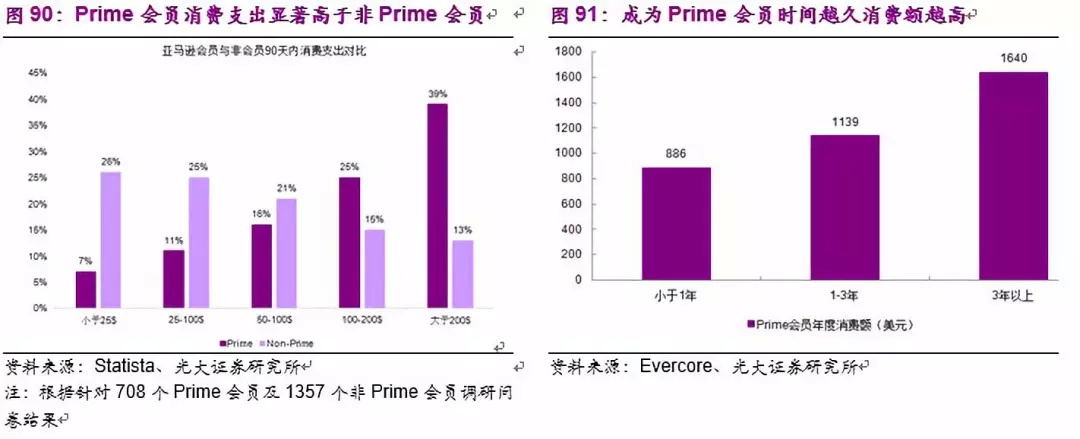

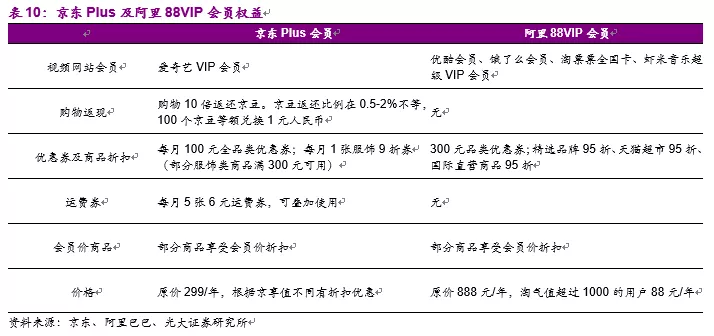

内容化/会员制是提高用户全生命周期价值的有效手段。淘宝与拼多多用户日均使用频次分别为4.08/4.26次(2018年11月),在行业内占据绝对领先地位。亚马逊Prime会员的成功已经证明了会员制在电商行业的有效性。阿里88VIP以及京东Plus会员也已经开始在增强用户粘性方面产生效果。

◆供给端质量是提升流量价值的必要保证

近年来多次出现的“二选一”现象是优质品牌商稀缺性的集中体现。未来随着电商平台间竞争加剧,对优质供给资源的争夺将成为常态。电商平台通过自有商品及扶植新品牌的方式对供给端进行改造,是下一个阶段提升流量价值的必要手段。

◆投资建议:

电商行业渗透率仍未到顶,快消/食品等品类规模大且电商渗透率低,新零售等商业模式将挖掘此类消费线上化的潜力,带动电商规模继续增长。未来在前端通过内容化及会员制方式最大化用户全生命周期价值将成为行业趋势,在后端通过自有商品及品牌扶植等策略进行供给端布局的平台将在未来占据优质商家资源。重点推荐拼多多(PDD.US)及阿里巴巴(BABA.US)。

拼多多(PDD.US):拼多多平台必选消费品占比较高,在宏观消费承受下行风险的时点具备业绩层面的安全边际;被社交电商激活的电商潜在用户将持续释放低线市场增量空间;公司扶持代工厂商品牌,持续挖掘高性价比商品供给。维持“买入”评级,上调目标价至32.4美元/ADR。

阿里巴巴(BABA.US): 阿里的组织能力与企业文化保证了员工旺盛的创业激情与战斗力;新零售、云计算等前瞻性的业务布局为公司在未来5-10年的业务发展指明了道路;弹性而高效的组织架构确保业务执行落地的效率。首次覆盖给予“买入”评级,目标价221美元/ADR。

◆风险提示:

宏观消费超预期下行;电商法等监管措施严格程度超预期。

扫码下载智通APP

扫码下载智通APP