新股速递 | 申万宏源,声名显赫、历史悠久的著名券商

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

核心观点

申万宏源是我国领先的投资银行集团,是我国声名显赫、历史悠久的著名券商,随着我国证券行业发展将随经济发展,公司将迎来更多机遇;

公司独创“投资集团+证券公司”双层架构,构建同业差异化优势;虽正值行业寒冬,但公司业绩优于行业平均水平;

目前,股权质押风险大幅缓解,公司硬核实力明显,但行业低迷仍需关注。

公司概况:声名显赫、历史悠久

申万宏源的历史可追溯到1980年代,最早是由申银证券和万国证券在1996年合并成立申银万国证券,之后于2015年吸收宏源证券,完成中国证券史上最大规模的合并,最终整合成为申万宏源证券。

公司是我国领先的投资银行集团,于2018年9月30日在各省拥有46家分公司、310家证券营业部及40家期货营业部。在我国代理发行了第一张A股股票、B股股票,编制了第一个股票指数,推出了首家由证券公司发行并实施管理的公募基金,是我国声名显著、历史悠久的著名券商。

行业分析:行业地位毋庸置疑,行业发展随经济发展将迎来更多机遇

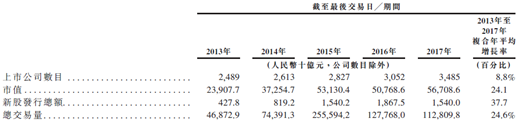

公司行业内历史悠久、多方位、高质量领先,2018年9月30日净资产在我国全部证券公司中排名第七,营收及净利润均排名第六,加权平均净资产收益率以净资产计算排名第一。

资料来源:招股书,华盛证券

而经历了四十多年的高速发展,我国已经是世界第二大经济体,而证券市场总市值占名义GDP证券化率截至2017年底为68.6%;家庭财富规模截至2018年上半年达到52万亿美元,位居全球第二,资产配置主要分布在储蓄存款、理财产品或房地产领域。未来随着我国直接融资程度和证券化率的进一步提高,军民财富在证券类资产的配置比重增加,证券行业将迎来更多的发展机遇。

资料来源:招股书,华盛证券

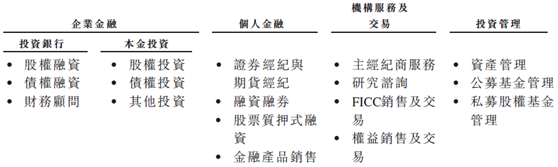

业务分析:双重架构,构建同业差异化优势

公司通过建立独特的“投资集团+证券公司”的双层架构,构建同业差异化优势,提供企业金融、个人金融、机构服务及交易和投资管理等综合金融服务。

资料来源:招股书,华盛证券

公司为企业客户提供覆盖全生命周期的一站式金融服务和资金支持,包括从初期的三板挂牌、私募股权,到成长阶段的IPO保荐、承销以及后期阶段的债券发行和股票增发。

公司是2011年至2018年连续八年获得中国证监会授予的“A类AA级”证券公司监管评级,也是中国证券公司所得的最高评级,优秀的风控,实现优质的增长。

公司营业部数量在2017年底位居行业第四,投顾人数名列第七,通过线上和线下渠道,为个人金融客户提供多样的金融产品。截止2018年9月底,客户托管资产是指合计2.7万亿元,市占率达7.4%,位居行业三甲。金融客户数量达650万个,包括2.1万高净值客户和逾27.2万富裕客户,其账户余额占个人金融客户资产余额的比例达74.7%。机构客户超过1000名,资管业务规模达7346亿元,行业排名第三。

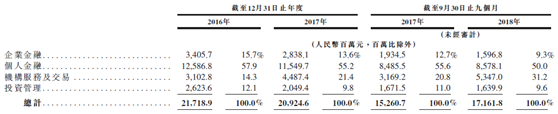

通过下表可以发现,公司个人金融业务占公司收入来源的50%以上,机构服务及交易近年来发展迅速。

资料来源:招股书,华盛证券

财务分析:行业寒冬,财报优于同行

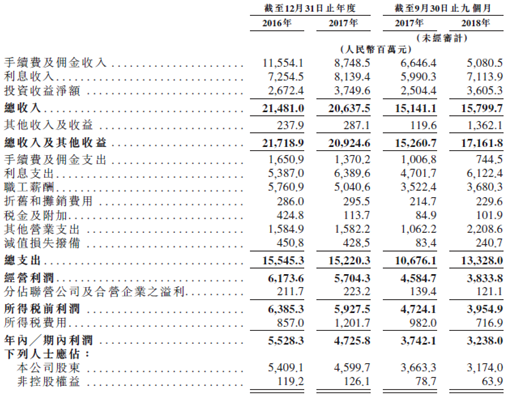

公司2016年、2017年及2018年前三个季度总收入分别为214.81亿元、206.38亿元和157.99亿元。

由于市场行情下行的影响,公司手续费及佣金业务持续拖累业绩,但利息收入持续增长,18年前三个季度收入达到71.14亿元,投资收益同样实现大幅增长,达到36.05亿元。因此,公司的业绩表现,在证券行业寒冬之际,还优于同行业平均水平。

资料来源:招股书,华盛证券

核心竞争力及风险点:风险大幅缓解,行业低迷仍需关注,公司硬核实力明显

近期随着股权质押得到政策及政府的支持,券商承担的风险得以大幅缓解,估值有望修复。而且,公司自成立以来,见证了我国证券行业的发展历程,历经多个市场周期以及监管环境的变化,拥有在我国资本市场历史悠久的强大品牌。

因此,公司的行业地位毋庸置疑,但投资者仍需要关注,在资管新规、低迷行情的双重作用下,公司未来的业务仍将持续承压。

扫码下载智通APP

扫码下载智通APP