新股聚焦 | 猫眼(01896)登台亮相,巨头如何突破票房增长天花板?

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

一、核心要点

1、光线是猫眼最大的股东,持股比例为48.8%,此后为腾讯和美团;

2、公司最主要的业务为在线娱乐票务占比59.8%,其中主要为在线电影票销售;

3、宏观上当前电影行业面临的主要风险是增长放缓,以及其它娱乐行业的竞争;

4、根据弗若斯特沙利文的数据,相比欧美,中国电影行业仍然存在进一步整合的空间;

5、猫眼需要通过拓展上下游的新业务进一步发展,未来即是机遇也是挑战。

二、公司概要:票务是主要收入来源

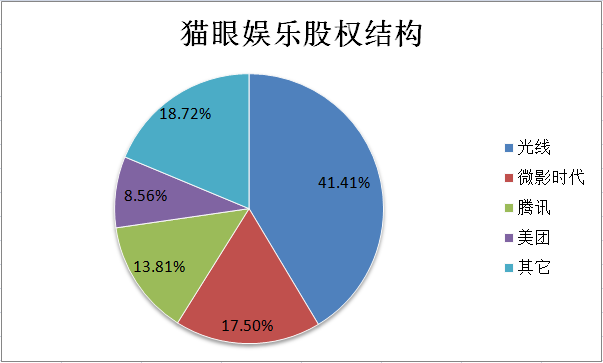

猫眼娱乐最早在2012年作为美团的一个娱乐部门运营,2016年从美团点评剥离,并引入光线作为战略投资人,之后与腾讯达成战略伙伴关系。猫眼利用快速增长的电影市场开展在线电影票务,此后又开始作为电影的主控发行方开展业务,并陆续涉及其它娱乐领域。上市后,光线是猫眼娱乐最大的股东,持股比例达41.41%,此后为为微影时代持股17.5%,腾讯和美团分别持股13.81%及8.56%。而此次上市,猫眼再引入了包括华扬联众、Prestige of the Sun、IMAX China及小米在内的5名基石投资者。

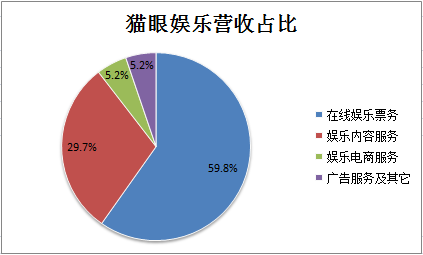

整体看,公司业务涵盖四大领域,包括:

1)在线娱乐票务,主要包括电影和现场娱乐(如演唱会)两方面;

2)娱乐内容服务,包括发行费,宣发费用和电影制作分成三方面;

3)娱乐电商服务,主要是饮料零食和衍生品会员等方面的收入;

4)广告服务,主要是APP和网页上的广告展示。

在这四部分中,根据猫眼最新披露的招股书数据,在线娱乐票务占比最高,达到了59.8%,其次是娱乐内容服务,占比29.7%。可见来票务收入是猫眼最主要的营收来源。

数据来源:公司公告、华盛证券

三、行业情况:电影产业链解析

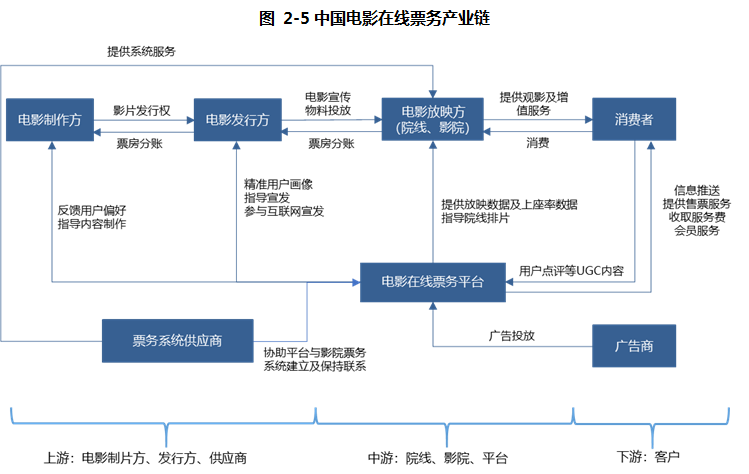

提到票务,就需要涉及当前整个中国电影行业的宏观情况。传统上,电影行业也由不同的上下游环节所组成,一部电影从生产到和观众见面,涉及包括电影制作、电影发行和电影放映几个环节。

1)最上游,是电影的制作方制作方涉及电影的生产和制作,是高风险高收益的环节。

2)在电影制作完成后,发行方参与进来,负责连接电影制片和电影放映,主要进行电影和渠道推广和营销工作。

3)再往下游,则是涉及到院线和影院,由全国48条院线及上万家电影院组成。其中一条院线下管理着复数家影院,影院可以是院线自营或是第三方加盟形式。而影院则是电影最终的放映方。

数据来源:弗若斯特沙利文、华盛证券

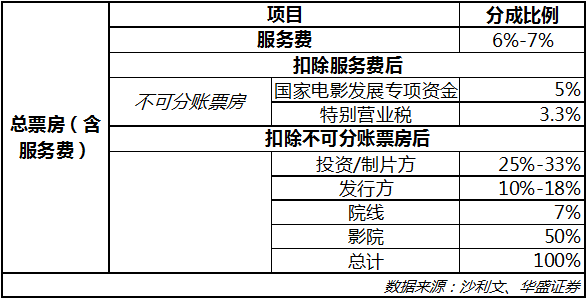

从一个典型的国产电影分成框架来看,根据弗若斯特沙利文咨询公司的数据,在扣除国家电影发展专项资金5%及特别营业税。3.3%之后,整个可分账票房中,各环节的分账比例为:投资/制片方25-33%,发行方10-18%,院线7%及影院的50%。而线上票务平台则是在这一整体票房的基础上另行计算服务费,一般为6-7%。

四、行业现状:票务市场瓜分殆尽,电影票房增速放缓

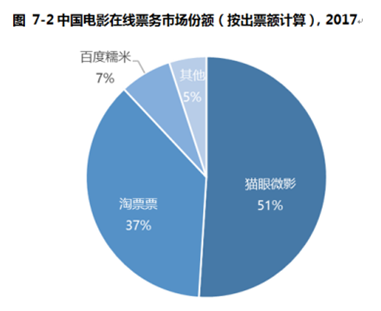

当前市场特别是在线票务市场,在经过激励的竞争以及类似于其它互利网行业那样的补贴大战之后,当前线上电影票务平台仅剩两家:分别淘票票和猫眼。根据弗若斯特沙利文的数据,目前两大巨头在线上的市占率总计达到了近90%,可以说线上电影票务已经演变成了双寡头垄断的局面。

数据来源:弗若斯特沙利文、华盛证券

然而,从宏观上看,尽管猫眼与淘票票虽然已经获得了在线票务垄断地位,但这并不意味着它们能够高枕无忧。其中最大的一个问题来自于电影行业本身的增速放缓。

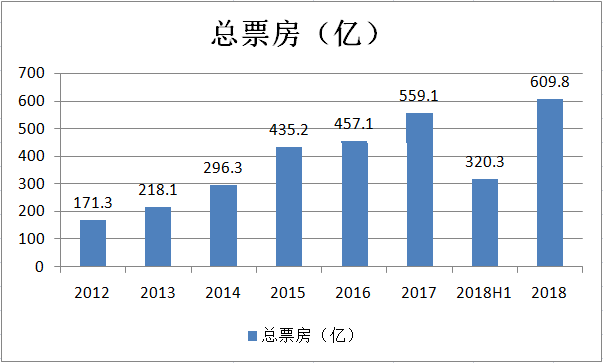

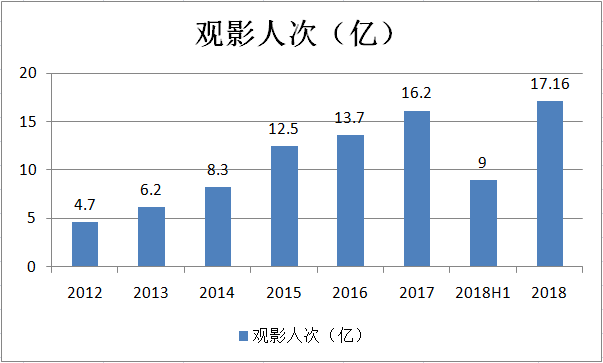

根据弗若斯特沙利文咨询公司的数据,尽管我国电影市场经历了高速增长,2012年至2017年的复合增长率超过了26%,在2018年,我国也电影票房突破600亿,达到了609.76亿元,但是同比增长9%,跌破双位数。观影人次则17.16亿,同比增长仅5.9%。

数据来源:专资办、弗若斯特沙利文、华盛证券

此外,问题并不仅局限于电影行业本身,电影行业还面临着来自于日益多元化的其它娱乐行业的挑战。无论是综艺节目,还是游戏和各类视听节目,甚至是短视频内容,都在尽力吸引用户的注意,不同的娱乐方式都在对用户的时间展开激烈争夺,娱乐行业间的竞争也在加剧。

五、未来趋势:上下游均存在空间,影院亏损整合机遇大

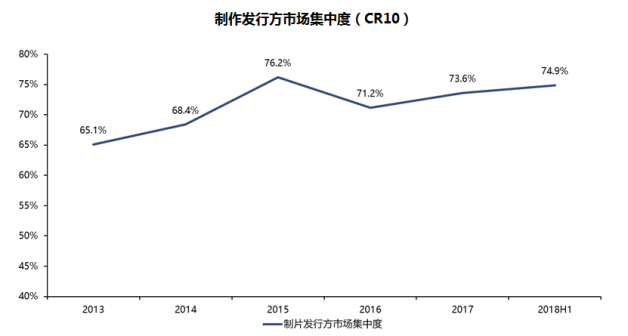

整体上看,尽管线上票务市场趋向于饱和,但相较于欧美阑槛,市场整合空间仍在。对比欧美,以发行为例,2017年美国前六大发行公司占据了行业整体份额的83.6%,而与之相对应的是,根据弗若斯特沙利文的数据,国内前十的市场份额尽管近年来也在不断上升,2018年上半年达到了74.9%,但与美国的水平仍然存在差距,这给下游如猫眼和阿里影业这样的公司提供了空间,参与发行的市场竞争,而垄断庞大的用户资源有助于两者在竞争中争取优势。

数据来源:弗若斯特沙利文、华盛证券

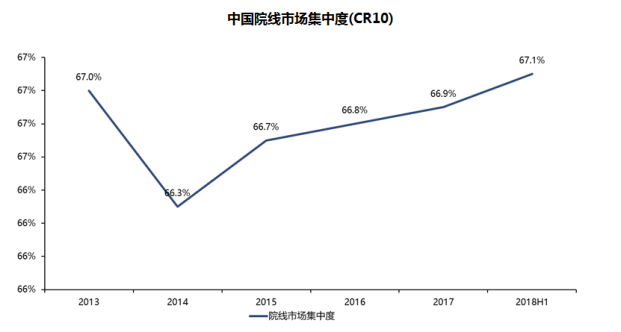

另一方面,在更为接近的市场下游环节,目前国内48家院线中,前十家院线的市占率为67.1%。而在国内上万家电影院中,能够做到盈利的仅30%左右,40-50%的影院能够做到盈亏平衡,而剩下的电影院处于亏损状态,这显示行业存在进一步整合的空间,无论是电影院还是院线在未来都将会优化。

对于阿里影业与猫眼娱乐这样的巨头,其相关的竞争优势也在逐步显现。由于直接面向用户,平台手握海量的用户数据,能够进行更为精准的宣发和市场营销推广活动。同时平台背靠互联网巨头,能够利用渠道优势同时进行多点投放和运营,效率大大提升。这些都有利于平台对上游的电影制作和下游的影院院线进行拓展,甚至未来联手电影院走进线下,都将成为可能。

六、公司业务:稳定主要业务,积极拓展新业务

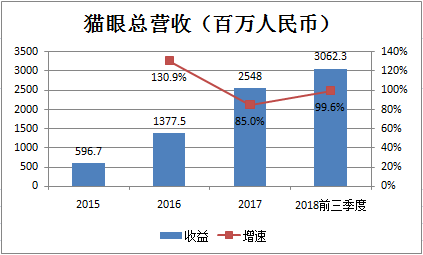

具体到猫眼来说,2018年前三季度,猫眼总营收30.62亿人民币,同比增长99.6%,经调整净亏损1700万,主要是由于销售及营销开支的比重增加所致。

数据来源:公司公告、华盛证券

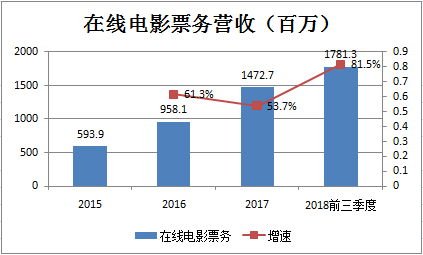

1、在线娱乐票务

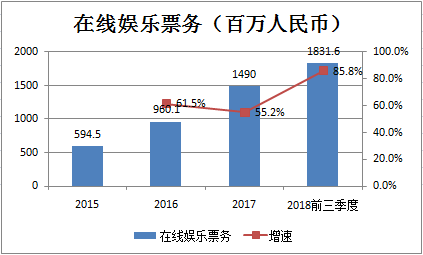

2018年前三季度,猫眼在线娱乐票务营收18.32亿元人民币,同比增长85.8%,其中在线电影票务占97.3%占据绝对主导地位。

数据来源:公司公告、华盛证券

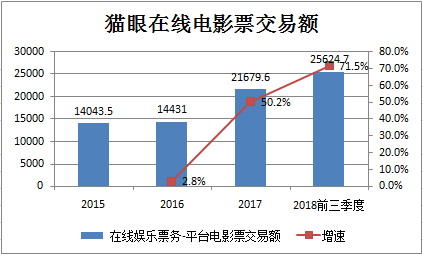

由于受惠于2017年下半年微信和QQ接入猫眼及与微影合并,电影票务收入取得快速的增长,前三季度实现总票务交易额236.24亿人民币同比增长81.5%,占到总票房市场份额的50%以上。在线定影票务营收17.81亿元同比增长81.5%,同时佣金率进一步提升到7%,体现出猫眼在票务交易方面处于龙头地位及议价能力。

从毛利的角度来看,由于当前一张电影票猫眼收取约2-3元的服务费,并向票务系统供应商支付约1元的费用,当前毛利率能达到60%左右。但相关的政策变化也可能会对电影票的毛利造成不利影响,从而影响电影票的盈利能力,需要保持关注。

数据来源:公司公告、华盛证券

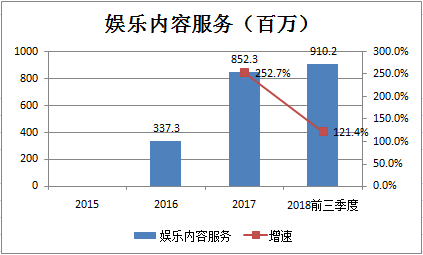

2、娱乐内容服务

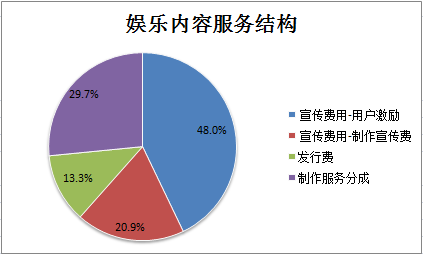

娱乐内容服务2018年前三季度营收9.1亿元人民币,同比增长121.4%,其中主要包括三部分:

1)宣传费用,主要是从制作方收取的用户激励和制作宣传费;

2)发行费,作为主控和联合发行方时收取的费用;

3)制作服务分成,主要是参与电影制作获得的分成收益。

其中,宣传费用收入占比共计达68.9%,发行费和制作服务分成分别占20.9%与13.3%。但实际上,尽管宣传费用占比最高,但并不产生任何利润,相关收入全部用作了制作宣传及用户激励(票补)。发行费与制作服务分成的占比则仍然较低,得一提的是,猫眼计划8.5亿人民币投资以影视制作为主要业务的公司,欢喜传媒15%的股份,表明公司对影视制作的重视程度不断加深,尽管当前与相关的业务占比非常的小,但公司仍然通过各种方式试图拓展上游的渠道。

数据来源:公司公告、华盛证券

3、娱乐电商服务及广告服务

娱乐电商服务主要包括三个部分:卖品预订,衍生商品销售及其它,影院会员服务。整体上看,卖品预订业务未来更多随市场增长变动,增速预期会下降;衍生品业务也与电影IP等内容有较强的相关性,且波动受内容的影响较大;影院会员服务收入取决于与电影院的合作情况,随着政策变动与渠道多样化,未来也将更加需要发挥数据方面的优势以吸引合作。

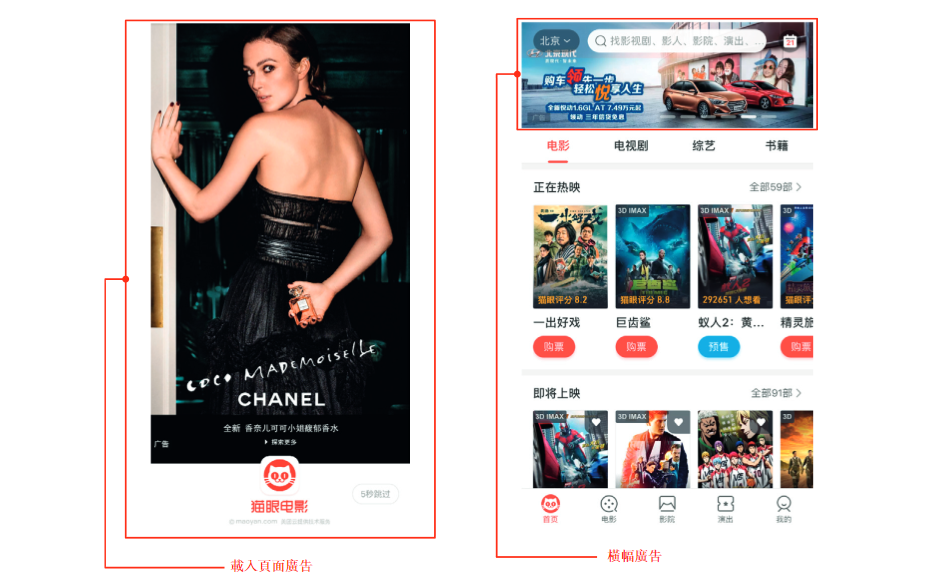

广告方面,公司提供的广告服务主要是基于APP页面的开屏图以及APP内的Banner图,以及其它类型的嵌入式广告。当前广告收入仅占整体收入的5.2%,同时由于猫眼的大部分流量来自于腾讯及美团的相关入口,未来随着adloads提高,需要拓展新的广告形式以提升部分的营收增长。

数据来源:公司公告、华盛证券

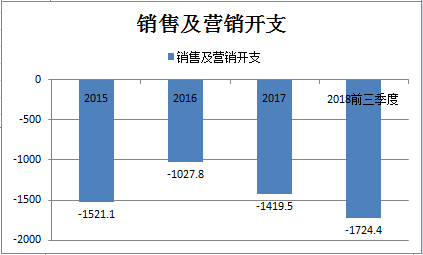

4、销售及营销开支

开支方面,销售及营销开支是整个猫眼娱乐最大的支出项,2018年前三季度支出17.24亿占到营收的56.3%。随着政策的改变以及猫眼未来更加倾向于通过优质内容吸引用户,整体的销售及营销开支有望持续下跌,根据招股书披露的数据前11个月的销售及营销开支占比以下降至52.5%,开支的持续降低有助于帮助公司进一步释放利润,提高利润率水平。

数据来源:公司公告、华盛证券

七、小结:未来有望扭亏为盈,机遇和挑战并存

猫眼2018年前三季度经营亏损1.4亿,经调整净亏损1700万,主要是由于销售及营销开支的比重增加所致。由于下半年公司减少了这部分的支出,根据公司披露的数据,2018年前11个月经营净亏损已经进一步缩窄至1.2亿,未来有望扭亏转盈。公司当前估值167亿至228亿,尽管三季度显示公司处于亏损状态,但若未来票补减少,销售及营销开支能进一步下降,则猫眼能够大大释放利润并提升盈利能力。

单就2018年前三季度而言,根据票房数据年化后,如果销售及营销开支占比降低至20%,则此时猫眼经调整净利润能够大幅提高到13.3亿,对应市盈率约12.3~17.1倍。考虑到猫眼未来拓展上下游及本身的市场龙头地位,对于一个互联网平台来说,估值接近定价区间下限会相对合理。不过,猫眼需要一定的时间去降低成本,以兑现这部分盈利潜力。

对于此前异军突起,现在已经基本完成了对电影票务瓜分后的票务平台公司来说,未来即是机遇也是挑战。整体上看,在电影市场走向成熟,政策趋严的当下,能否成功拓展上下游的新业务,完成对电影产业链的全面布局,将是猫眼未来竞争及成功的关键所在。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP