新东方(EDU.US)FY19Q2:利润率现改善迹象, 预期或迎回升

本文来源于国金证券的研究报告,作者为分析师吴劲草、郑慧琳。

事件

2019年1月22日,新东方(NYSE: EDU)发布了截至2018年11月30日的2019财年Q2未经审计的业绩数据。

投资建议

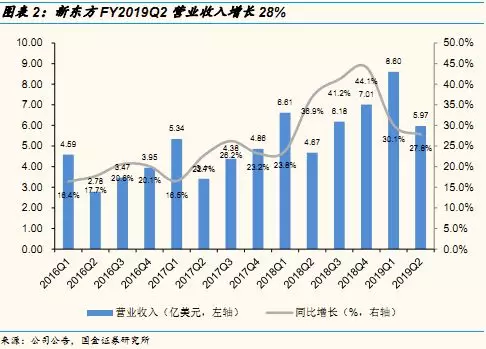

政策重压下,FY19Q2营收增速超预期;业绩指引符合全年基调,未显示明显冲击。新东方FY19Q2营业收入5.97亿美元/+27.8%YoY,略超预期,在政策重压下,能够实现超预期的增长,尤为可贵(预期增速在+22%到+26%之间)。其中,K12教辅业务收入增速为38%/44%(以人民币计算)。公司预计FY2019Q3营业收入为7.7到7.9亿美元,+25%到+28%YoY,符合全年基调,没有显示出明显的受政策冲击。

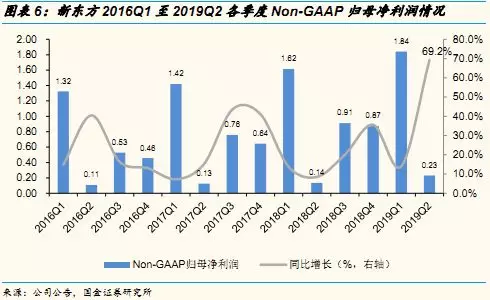

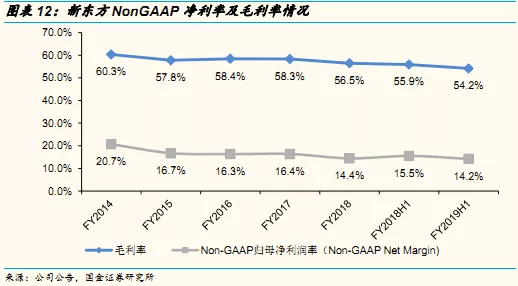

FY19Q2利润端基数小,增速波动大,需理性看待;非GAAP归母净利润更能反映实际经营情况,FY19H1同比增速达18.3%。 Q2单季度业绩增速波动大,主要是因为基数小增速变动大,FY17和FY18的Q2单季度归母净利润和非GAAP归母净利润占全年利润端比重均小于5%。新东方FY19H1实现非GAAP归母净利润2.071亿美元,+18.3% YoY。非GAAP归母净利润主要调整了:①因长期投资公允价值变动引起的8212万美元非经常性损失,与经营活动无关;②股权激励费用2761万美元。

Margin有回升迹象,仍需进一步观察。从非GAAP归母净利润来看,19Q2的69%的增速是很高的,19H1的增长也达到18%,相较19Q1的14%增速,Margin有边际改善迹象,但是仍需进一步观察,19Q2单季度净增加25个网点,扩张速度相对放缓,放缓扩张步伐之后,非GAAP归母净利率是否能够持续改善,是未来观察重点所在。

从政策环境来说,新东方优能主要是面对中学生的,中学风险是小于小学的。而在“疯狂黄庄”的整治之后,很多中小机构受到巨大打击,新东方依然可以保持30%的增速,一定程度上反映了其抗风险能力,也体现了中小机构被扫荡过程当中,大机构有提高份额的潜力,当然新东方本身的扩张肯定也是受影响的,不过两个力量对冲下来,我们认为还是正面力量偏强。

投资建议:我们预计FY19-21年Non-GAAP归母净利润3.95/4.70/5.60亿美元,对应pe分别为28/24/20x,维持增持评级,目标价80美元。风险提示:教培新规加强监管,或减缓扩张速度等风险。

正文

1. FY19Q2财务数据盘点:营收增速+28%,Non-GAAP归母净利润+69%

1月22日,新东方发布2019财年二季报。新东方FY19Q2营业收入5.97亿美元,+27.8% YoY;归母净利润-2583万元,去年同期为428万美元;非GAAP归母净利润2300万美元,+69.2% YoY。

1.1 FY19Q2营收5.97亿美元同增28%, K12业务仍然是其主要增长点

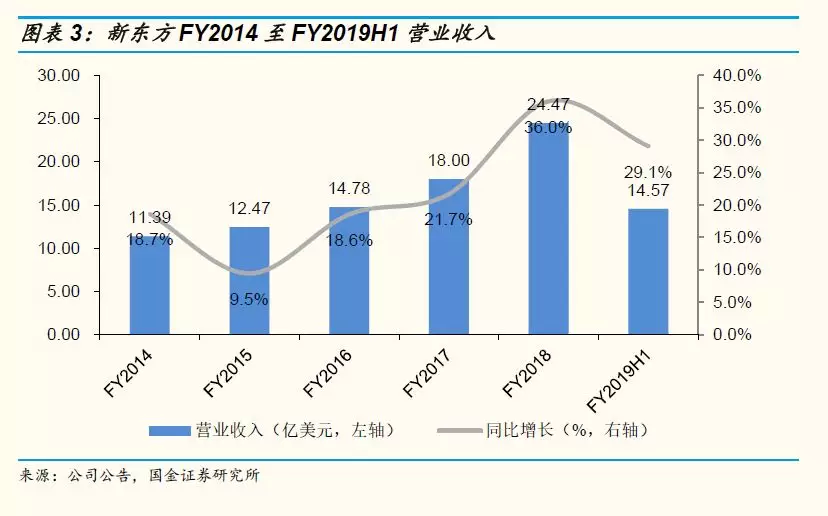

政策重压下,FY19Q2营收增速超预期。新东方FY19Q2营业收入5.97亿美元/+27.8%YoY,略超预期在政策重压下,能够实现超预期的增长,尤为可贵(新东方在FY19Q1的报告中,预计FY19Q2的营业收入为5.855到5.864亿美元,同比增幅在 +22%到+26%之间)。具体业务来看,K12教辅业务收入增速为38%/44%(以人民币计算,后同),优能中学收入增速约为39%/46%,泡泡少儿收入增速约为35%/41%。新东方FY2019H1营业收入14.569亿美元,+29.1%YoY。

业绩指引符合全年基调,未显示明显冲击。公司预计FY2019Q3营业收入为7.699到7.932亿美元,+25%到+28%YoY,不考虑汇率波动,按人民币计,预计+32%至+36%YoY,符合全年基调,没有显示出明显的受政策冲击。

FY19Q2利润端基数小,增速波动大,需理性看待。 FY19Q2单季度归母净亏损-2583万元,去年同期归母净利润为428万美元;非GAAP归母净利润2300万美元,+69.2% YoY。FY19Q2业绩增速波动大,主要是因为Q2单季度基数小增速变动大,FY17和FY18的Q2单季度归母净利润和Non-GAAP归母净利润占全年利润端比重均小于5%。

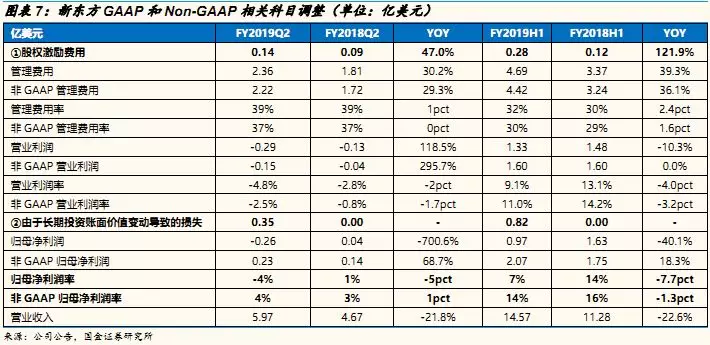

需要重点关注的是, Non-GAAP更能反映实际经营情况,FY19H1剔除非经营性因素影响后的非GAAP归母净利润增速达18.3%。新东方FY19H1实现归母净利润0.974亿美元,-40.1%YoY;非GAAP归母净利润2.071亿美元,+18.3%YoY。归母净利润和非GAAP归母净利润之间主要调整了:①由于2018.06.01开始实行新会计准则,导致FY19H1产生的因长期投资公允价值变动引起的8212万美元损失,其中FY19Q2为3514万美元,该损失是非经常性的,与经营活动无关;②股权激励费用2761万美元,其中FY19Q2为1369万美元。

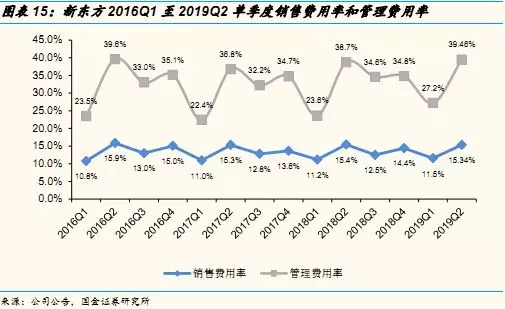

Margin有回升迹象,仍需进一步观察。Non-GAAP归母净利润和收入的变动差异的原因:一方面扩张中教师工资和租金成本带来的毛利率下降;另一方面扩张进程推进以及内部管理改革持续进行,费用端尤其是管理费用率上升。此外,管理费用中包含的股权激励费用上升,主要原因是2017.10.27新东方发布了给员工和领导层的总计150万股“受限股票单位(RSU)”,在三年内进行分配。从Non-GAAP归母净利润来看,19Q2的69%的增速是很高的, 19H1的增长也达到18%,相较19Q1的14%增速,Margin有边际改善迹象,但是仍需进一步观察。

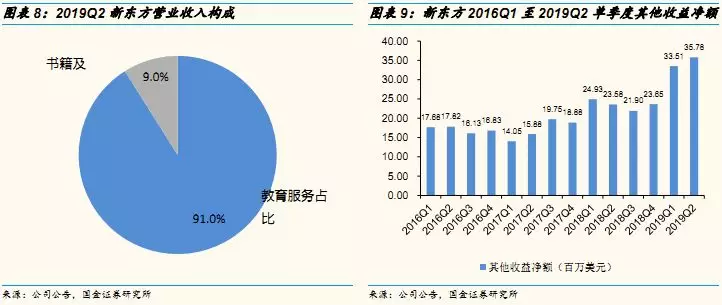

新东方FY19Q2教育服务收入占收入比为91%,同比上升0.6个pct,书籍及其他占收入比为9%。FY19Q2其他收益净额达到3578万美元,其他收益净额主要来自于利息收入。

受2018年8月政策影响,课程收费长度受限,递延收入同比增速参考意义不大。新东方FY19Q2期末递延收入为12.50亿美元,同比增长9.9%,课外教辅通常采用学生先支付课程费用再接受服务的方式。2018年8月22日,国务院办公厅发布《国务院办公厅关于规范校外培训机构发展的意见》,规定校外培训机构必须严格执行国家关于财务与资产管理的规定,收费时段与教学安排应协调一致,不得一次性收取时间跨度超过3个月的费用。新东方课程长度不一,K12校外培训的课程长度很多是超过3个月的,而FY19Q2对应的时间是2018.09-11,因此该季度末的递延收入同比增速受到该政策影响较大,同比增速不具备参考价值。

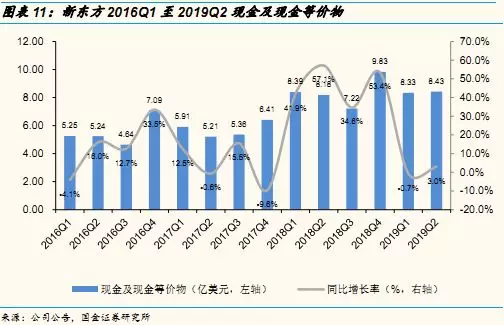

新东方现金及现金等价物充足。截止FY19Q2,新东方现金及现金等价物为8.43亿美元,账面现金充足,同时拥有定期存款9460万美元,短期投资17.01亿美元。

1.2净利率受到非经营性因素影响更为明显,FY19Q2非GAAP归母利润率有所提高

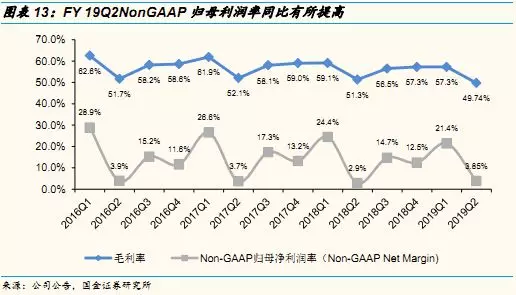

新东方FY19Q2单季度毛利率49.74%(-1.61pct),毛利率下降的主要是因为公司教学中心和学校数的扩张,引起教师成本和租金成本等成本上升。净利率-4.33%(-5.25pct),净利率受到非经营因素影响较大,非GAAP归母净利率3.85%(+0.94pct),非GAAP归母净利率是否能够持续改善,是未来观察重点所在。

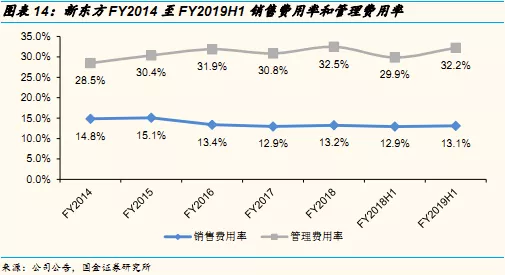

1.3 FY19H1销售费用率几乎持平,管理费用率+2.4pct

新东方FY19Q1销售费用率为13.1%,几乎持平。管理费用率32.2%,+2.4pct YOY。销售费用率上升主要有两个原因:①品牌推广费用②市场、销售人员补贴。管理费用率上升主要有三个原因:①是由于公司学校数和学习中心数加速扩张,管理压力随之增长带来管理费用率提升;②公司内部管理改革持续推进,公司继续提高线上线下融合的标准化教学系统,研发费用和相关人员费用不断增加,一定程度上增加了管理费用率;③管理费用中包含的股权激励费用上升。FY19H2股权激励费用为2761万美元,同比增加122%,主要原因是在2017.10.27新东方发布了给员工和领导层的总计150万股“受限股票单位(RSU)”,在三年内进行分配。

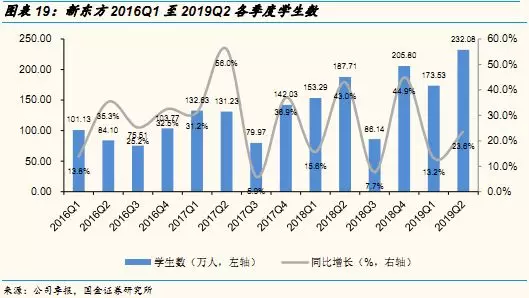

2. FY19Q2经营数据分析——单季净增设25个网点扩张速度相对放缓,FY19Q2学生232.08万人,+23.6%YoY

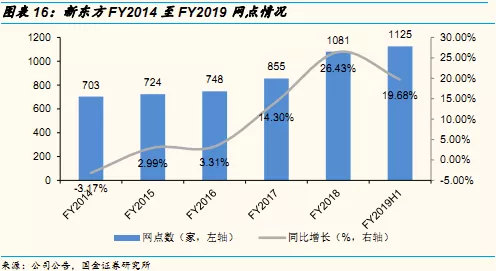

单季度净增加25个网点,扩张速度相对放缓。截止2018年11月30日,新东方的学习中心和学校共1125所(学校89所),相较FY18Q4增加了25所(学校1所),相较FY18Q2增加了185所,总计教室面积相较去年同期增加30%,相较上个季度环比增加5%。连续两季度净增加网点数低于30个,相较FY17Q4-18Q4每季度净增加40个网点以上的扩张速度而言有所放缓。

新东方FY19Q2入学人数达232.08万人,+23.6%YoY,FY19H1入学人数达405.61万人,+18.9%YoY。

3. 投资建议:政策重压下,营收略超预期,扩张降速,重点关注未来利润率能否提升

政策重压下,FY19Q2营收增速超预期,业绩指引符合全年基调,未显示明显冲击。新东方FY19Q2营业收入5.97亿美元/+27.8%YoY,略超预期,在政策重压下,能够实现超预期的增长,尤为可贵(新东方在FY19Q1的报告中,预计FY19Q2的营业收入为5.855到5.864亿美元,同比增幅在+22%到+26%之间)。具体业务来看,K12教辅业务收入增速为38%/44%(以人民币计算,后同),优能中学收入增速约为39%/46%,泡泡少儿收入增速约为35%/41%。新东方FY2019H1营业收入14.569亿美元,+29.1%YoY。公司预计FY2019Q3营业收入为7.699到7.932亿美元,+25%到+28%YoY,不考虑汇率波动,按人民币计,预计+32%至+36%YoY,符合全年基调,没有显示出明显的受政策冲击。

FY19Q2利润端基数小,增速波动大,需理性看待。 FY19Q2单季度归母净亏损-2583万元,去年同期归母净利润为428万美元;非GAAP归母净利润2300万美元,+69.2% YoY。FY19Q2业绩增速波动大,主要是因为Q2单季度基数小增速变动大,FY17和FY18的Q2单季度归母净利润和Non-GAAP归母净利润占全年利润端比重均小于5%。

Non-GAAP更能反映实际经营情况,FY19H1剔除非经营性因素影响后的非GAAP归母净利润增速达18.3%。新东方FY19H1实现归母净利润0.974亿美元,-40.1%YoY;非GAAP归母净利润2.071亿美元,+18.3%YoY。归母净利润和非GAAP归母净利润之间主要调整了:①由于2018.06.01开始实行新会计准则,导致FY19H1产生的因长期投资公允价值变动引起的8212万美元损失,其中FY19Q2为3514万美元,该损失是非经常性的,与经营活动无关;②股权激励费用2761万美元,其中FY19Q2为1369万美元。

Margin有回升迹象,仍需进一步观察。Non-GAAP归母净利润和收入的变动差异的原因:一方面扩张中教师工资和租金成本带来的毛利率下降;另一方面扩张进程推进以及内部管理改革持续进行,费用端尤其是管理费用率上升,管理费用中股权激励费用上升。从Non-GAAP归母净利润来看,19Q2的69%的增速是很高的, 19H1的增长也达到18%,相较19Q1的14%增速,Margin有边际改善迹象,但是仍需进一步观察,非GAAP归母净利率是否能够持续改善,是未来观察重点所在。

受2018年8月政策影响,课程收费长度受限,递延收入同比增速参考意义不大。新东方FY19Q2期末递延收入为12.50亿美元,同比增长9.9%,课外教辅通常采用学生先支付课程费用再接受服务的方式。2018年8月22日,国务院办公厅发布《国务院办公厅关于规范校外培训机构发展的意见》,规定校外培训机构必须严格执行国家关于财务与资产管理的规定,收费时段与教学安排应协调一致,不得一次性收取时间跨度超过3个月的费用。新东方课程长度不一,K12校外培训的课程长度很多是超过3个月的,而FY19Q2对应的时间是2018.09-11,因此该季度末的递延收入同比增速受到该政策影响较大,同比增速不具备参考价值。

单季度净增加25个网点,扩张速度相对放缓。截止2018年11月30日,新东方的学习中心和学校共1125所(学校89所),相较FY18Q4增加了25所,连续两季度净增加网点数低于30个,相较FY17Q4-18Q4每季度净增加40个网点以上的扩张速度而言有所放缓,而放缓网点扩张步伐之后,利润率是否会有所提升,是未来几个季度需要着重关注的。

从政策环境来说,新东方优能主要是面对中学生的,中学风险是小于小学的。而在“疯狂黄庄”的整治之后,很多中小机构受到巨大打击,新东方依然可以保持30%的增速,这一定程度上反映了其抗风险能力,也体现了在中小机构被扫荡过程当中,大机构是有提高份额的潜力的,当然新东方本身的扩张肯定也是受影响的,不过两个力量对冲下来,我们认为还是正面力量偏强。

4. 估值

我们预计FY19-21年公司实现归母净利润3.10/4.30/5.15亿美元,对应pe分别为36/26/21x,Non-GAAP归母净利润3.95/4.70/5.60亿美元,对应pe分别为28/24/20x,维持增持评级,目标价80美元。

5. 风险提示

教培新规强调加强对于校外培训机构的监管,或减缓扩张速度。对营业执照、办学内容、备案等要求增多,或影响公司计划扩张速度,未来预计会持续整治与小升初相关的内容,存在对相关机构产生进一步影响的可能性。

网点扩张成熟需要一定时间验证。在快速扩张过程中,招生和学校利用率的提升可能不及预期。

公司可能无法聘请,培训和留住足够的合格教师,以跟上公司预期的增长速度。在扩张进程中,公司核心业务K12教辅业务需要优质的教师资源以做支撑。

留学签证政策收紧带来的风险。如果未来美国对中国留学生政策的签证政策进一步收紧,或对新东方存量留学业务有一定影响。

双师课堂实践效果有待进一步验证。

扫码下载智通APP

扫码下载智通APP