长江宏观:向风险要收益或成2019年重要投资逻辑

本文来自微信公众号“ 长江宏观固收”

报告摘要

当下我国处于经济回落第2阶段的中后段,企业主动去库存拖累经济加速下滑

去年2季度以来,我国经济下行压力逐渐释放;3季度末,企业开始主动去库存,导致经济下行速度加快。去年2季度以来,需求表现持续弱势,企业生产行为开始明显收缩,制造业PMI等景气指标持续回落。3季度末,需求端持续悲观预期下,企业进一步收缩生产、并主动降低库存,拖累经济出现加速下行。

当前,经济呈现出典型的回落第2阶段特征:经济下行压力加剧,政策托底加码、但效果仍有待进一步显现。回溯历史,经济回落第2阶段,往往将持续2-3个季度。对于多数行业而言,本轮主动去库存始于去年8月前后;今年2季度中后段开始,企业主动去库存的加速拖累将逐渐减弱,经济的二阶导数先行转向,但经济增速仍将继续下行,经济的底部或需要等到3季度末之后才能看到。

尽管经济持续下行,信用派生已进入筑底阶段;“向风险要收益”,或将成为2019年投资的重要逻辑主线。伴随经济持续下行,政策维稳进一步加码,稳增长效果也在逐渐体现。当前,企业债券融资已持续改善,信用派生环境从加速收缩进入筑底阶段。信用环境筑底过程中,估值提升或先于盈利改善,带动风险资产的表现好于避险资产;“向风险要收益”,或将成为2019年投资重要逻辑主线。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

经济到了哪个周期阶段?

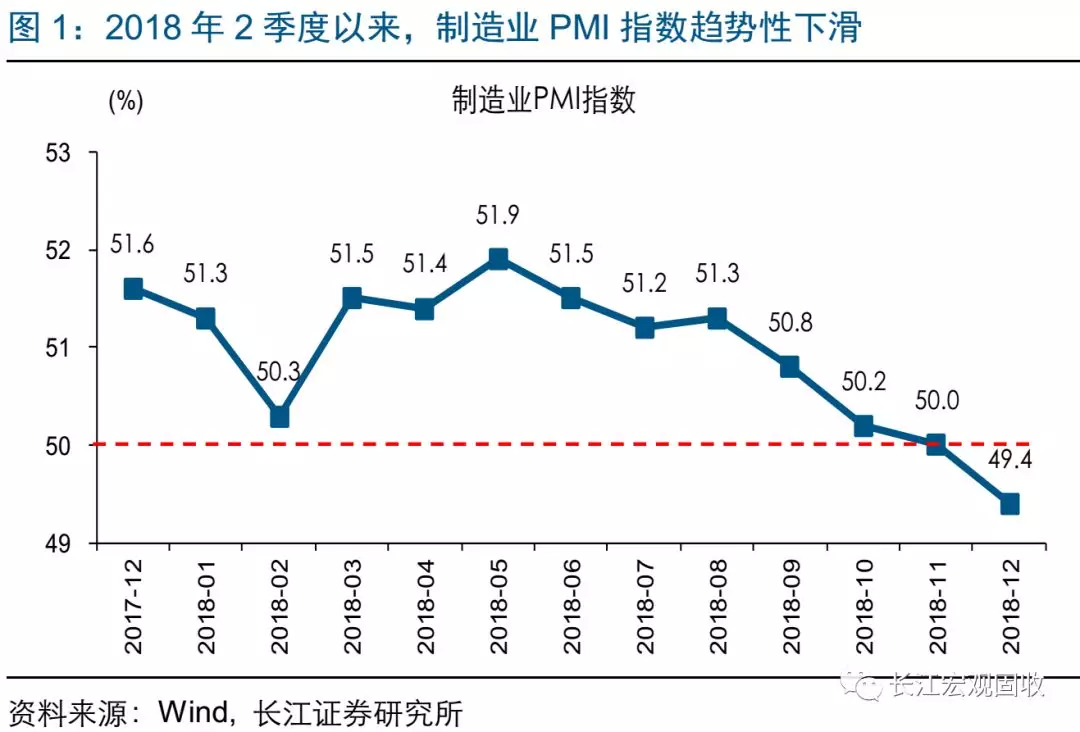

事件:2018年12月,中国制造业采购经理指数49.4%,比上月回落0.6个百分点,低于临界点。其中,产成品库存指数48.2%,较上月回落0.4个百分点。(资料来源:统计局)

点评:

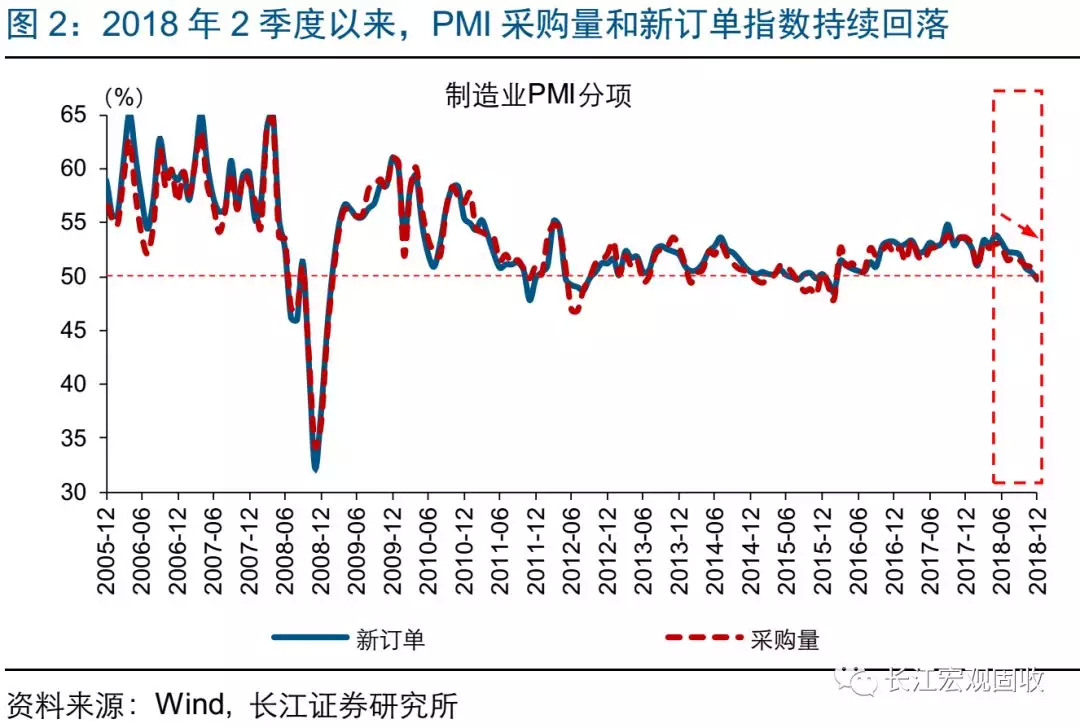

2018年2季度以来,我国经济下行压力逐渐释放,以制造业PMI为代表的经济景气指标明显承压。2018年2季度以来,伴随前期信用收缩的滞后影响逐步显性化,我国经济下行压力开始逐渐释放,需求总体保持弱势。从景气领先指标制造业PMI数据来看,2018年5月以来,制造业PMI指数连续回落,12月制造业PMI已降至49.4%、位于临界点下方,再创2016年7月以来新低。其中,表征需求的PMI新订单指数,以及表征企业行为的PMI采购量指数,均明显回落至临界点附近。

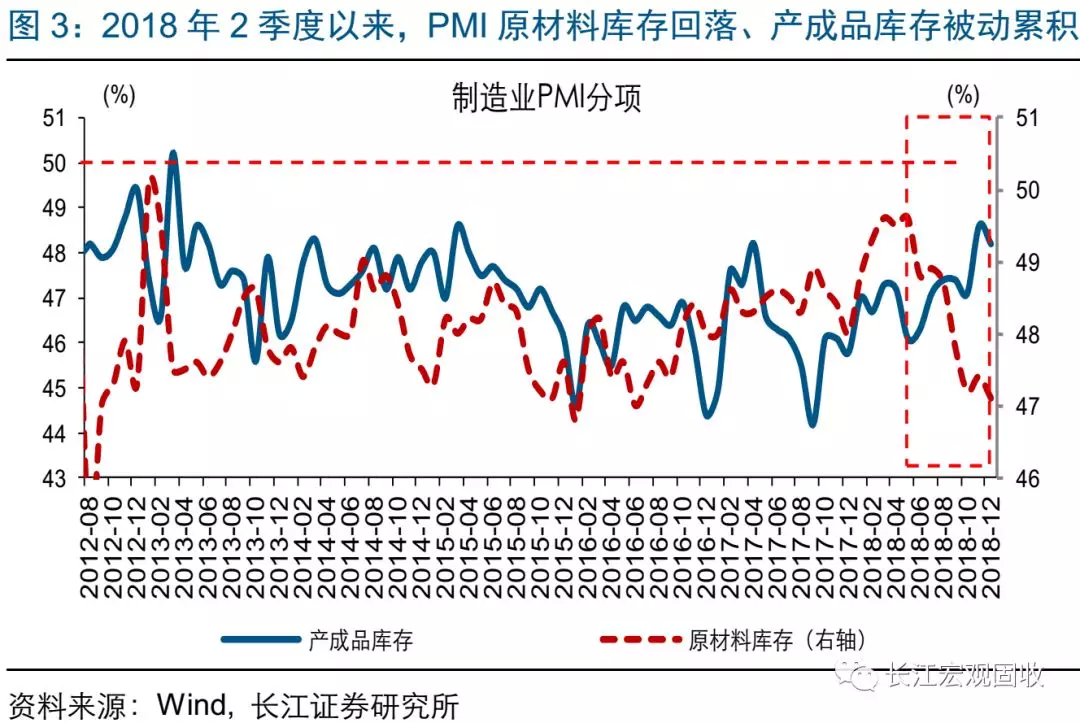

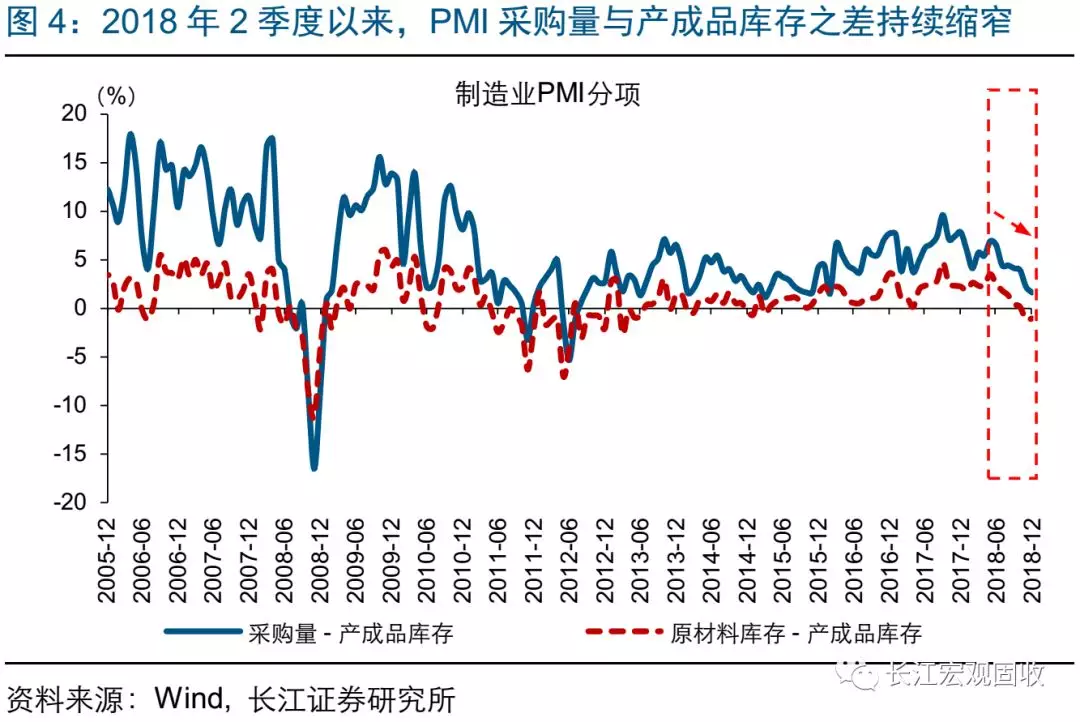

需求端疲弱,在企业库存行为中也有明显体现;去年3季度末,企业开始主动加速去库存。2018年2季度以来,由于需求端总体持续弱势,企业生产行为已明显趋于收缩;伴随PMI采购量的持续回落,原材料库存由接近50%水平,持续回落至47%左右;PMI产成品库存在3季度出现被动累积,近期开始回落。PMI采购量与产成品库存之差、原材料库存与产成品库存之差等复合指标,均出现持续缩窄,企业正逐渐由被动补库存,转向主动加速去库存阶段。

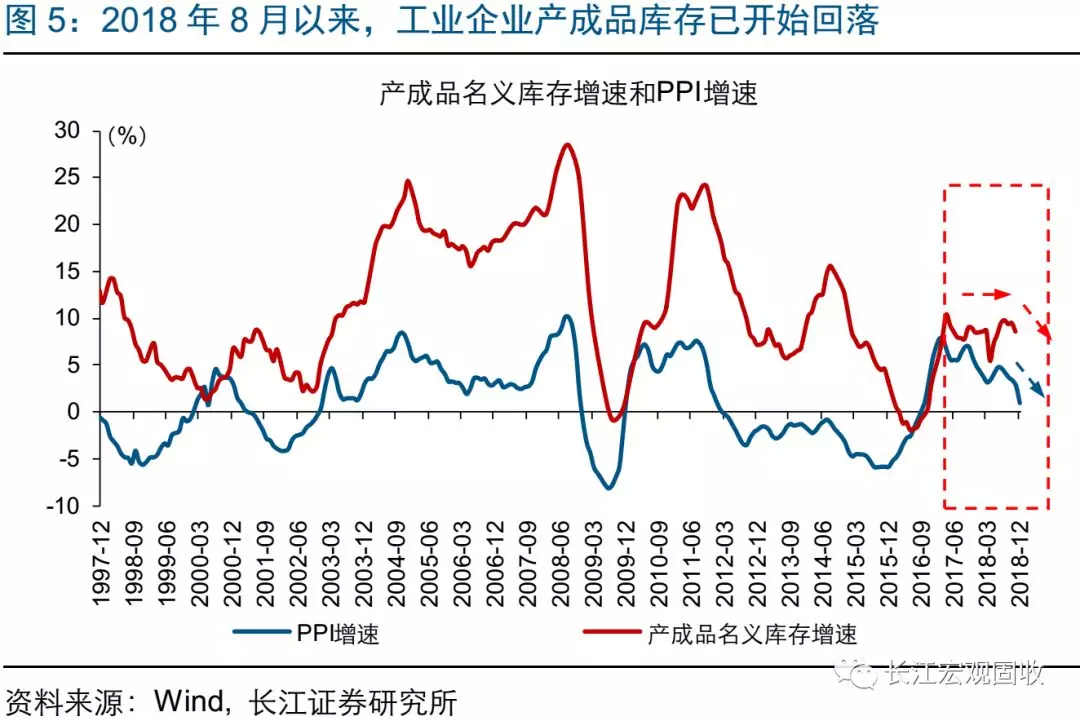

工业企业产成品库存同比,自2018年8月以来开始逐渐回落,上中下游制造业均开始主动降低库存。伴随PPI同比的加速回落,工业企业产成品库存同比增速,自2018年8月的阶段性高位9.8%开始持续回落,11月已降至8.6%。进一步拆分结构来看,上中游制造业产成品库存同比增速,普遍自2018年8月前后开始明显回落;对需求端相对悲观的预期下,制造业企业开始加快产成品库存的去化。

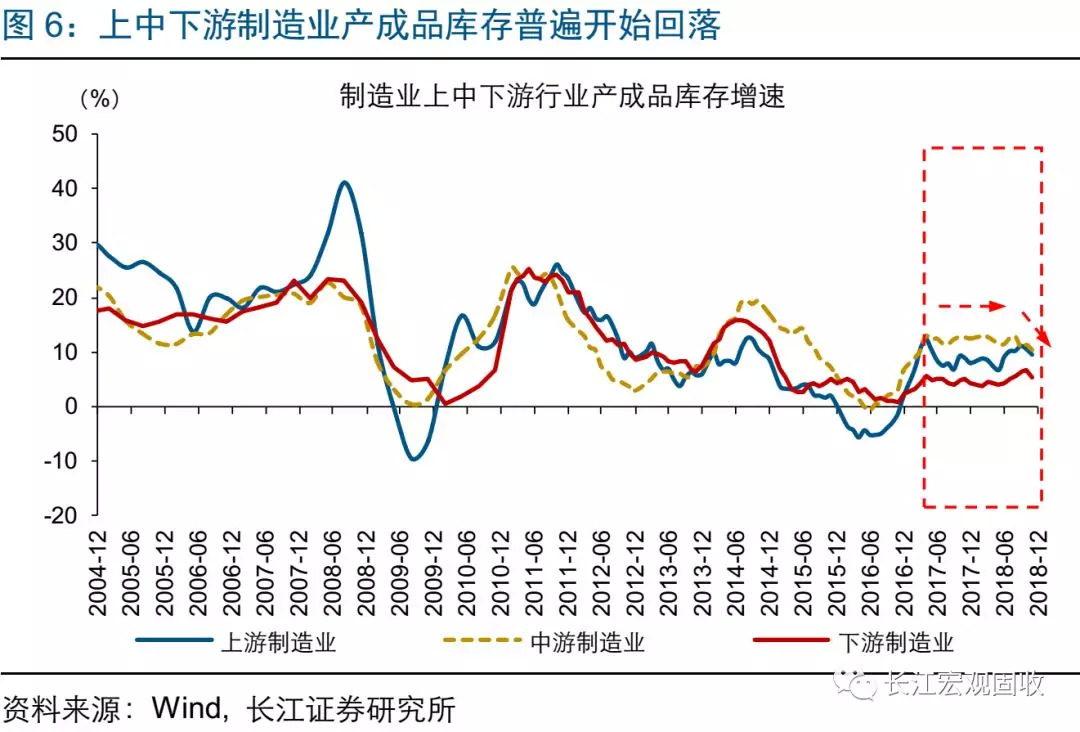

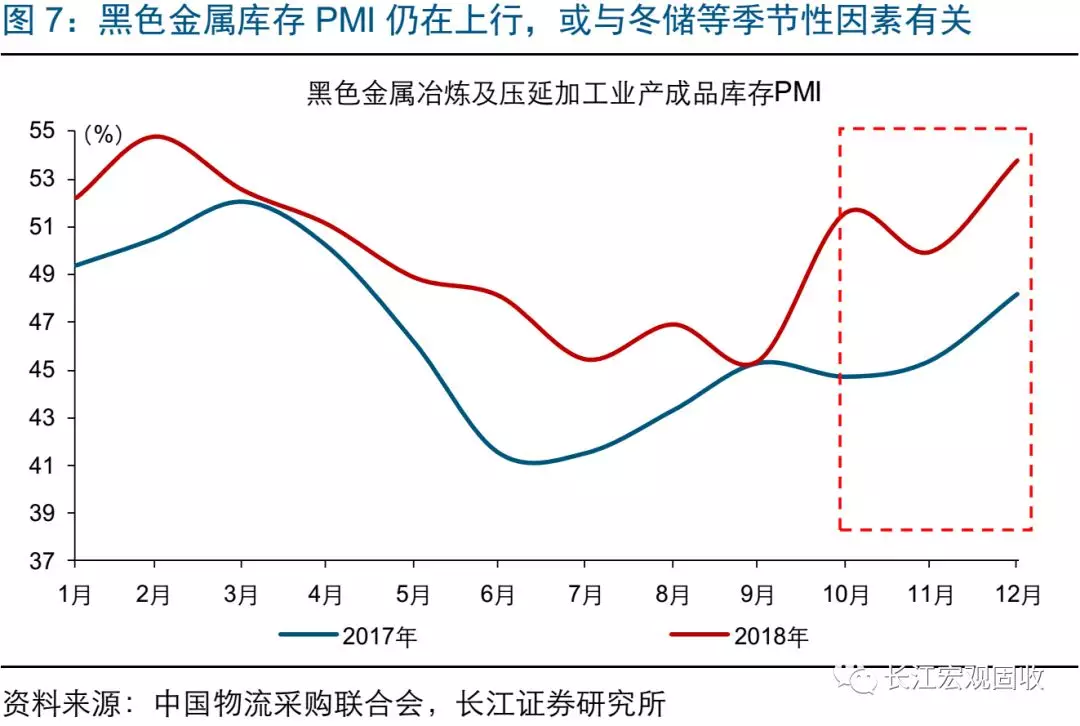

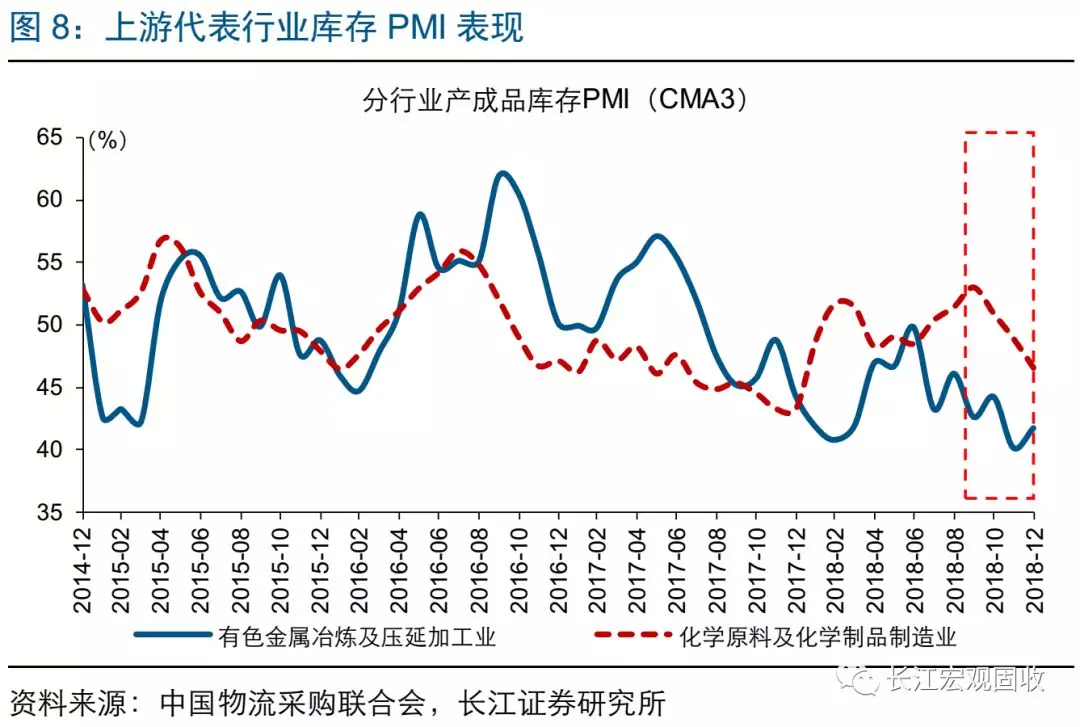

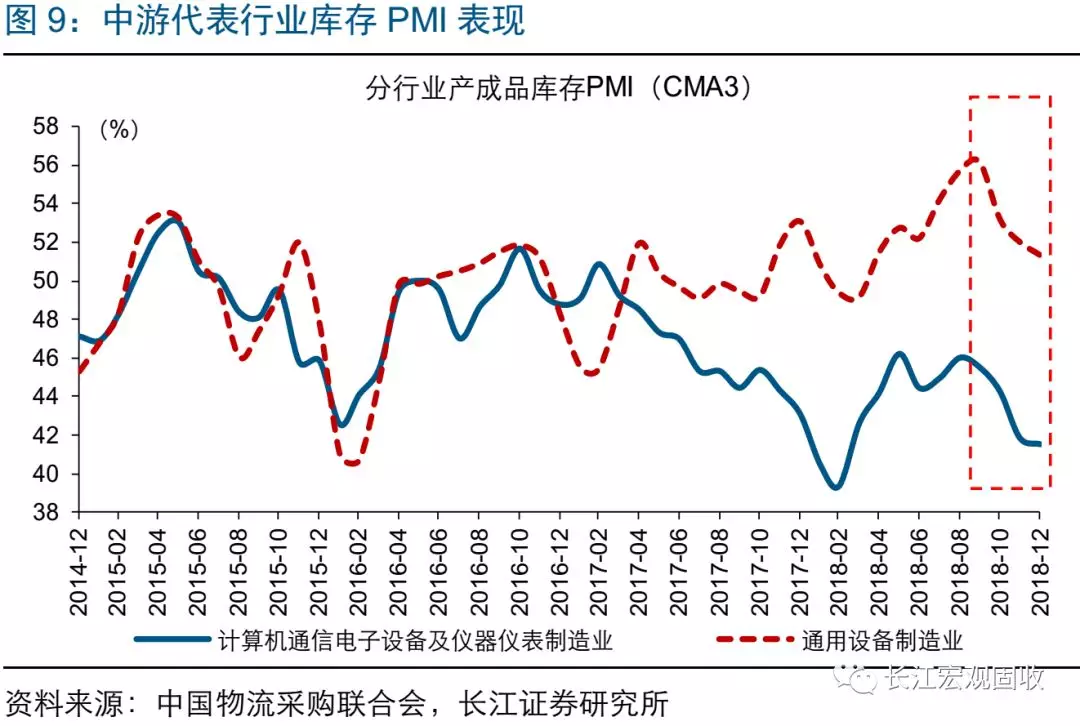

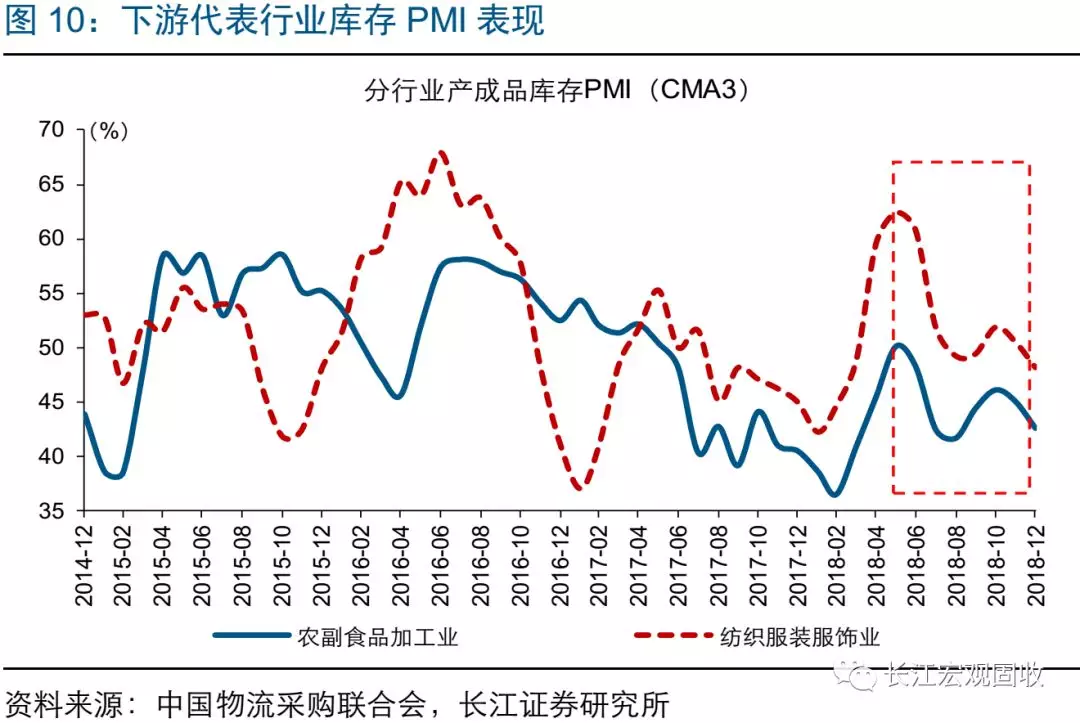

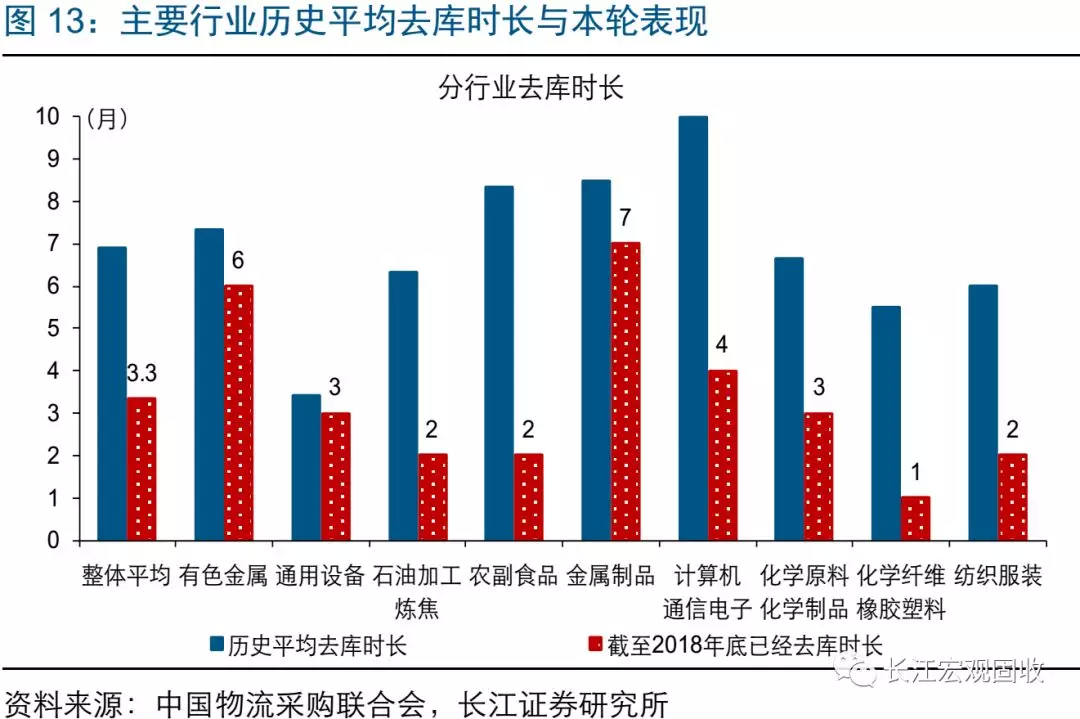

细分行业来看,除了具有冬储需求的部分上游行业,多数行业均已在2018年8月前后开始主动降低库存。以黑色金属为代表的部分上游行业,具有冬储的季节性特征需求,每年3-4季度,产成品库存往往有所累积。除此以外,以有色、化学为代表的上游制造业,以计算机、通用设备为代表的中游制造业,以及以农副食品、纺织为代表的下游制造业,多数已经在2018年8月前后开始主动降低库存。其中,对需求端变化较为敏感的部分下游制造业,主动去库存时点略提前中上游制造业2-3个月。

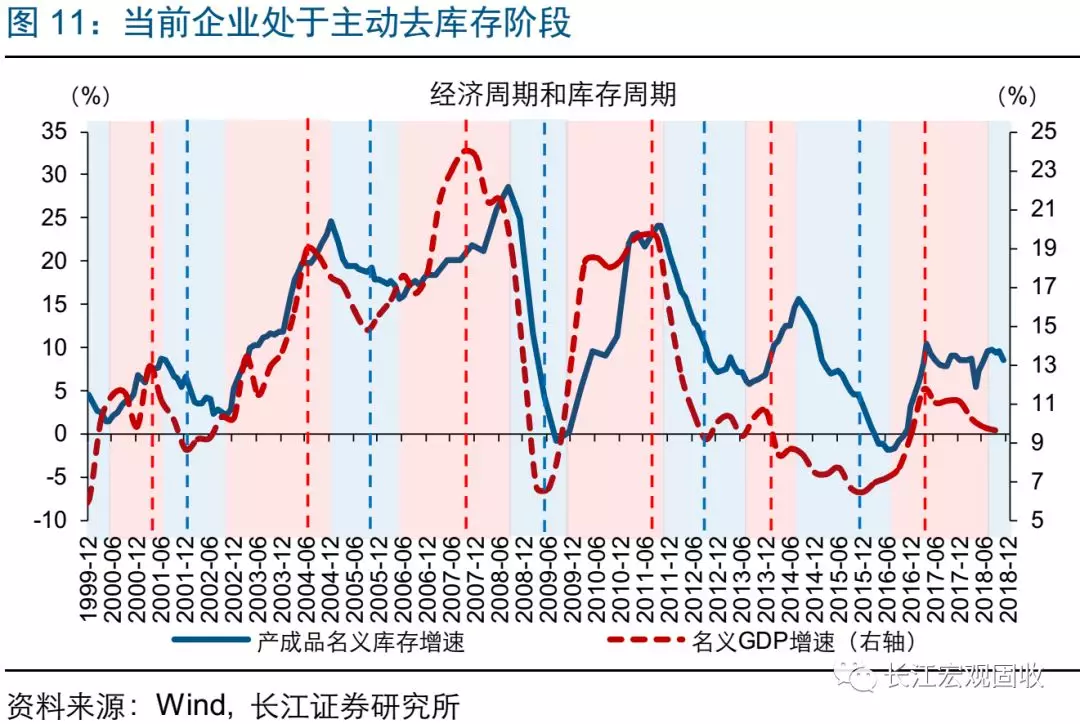

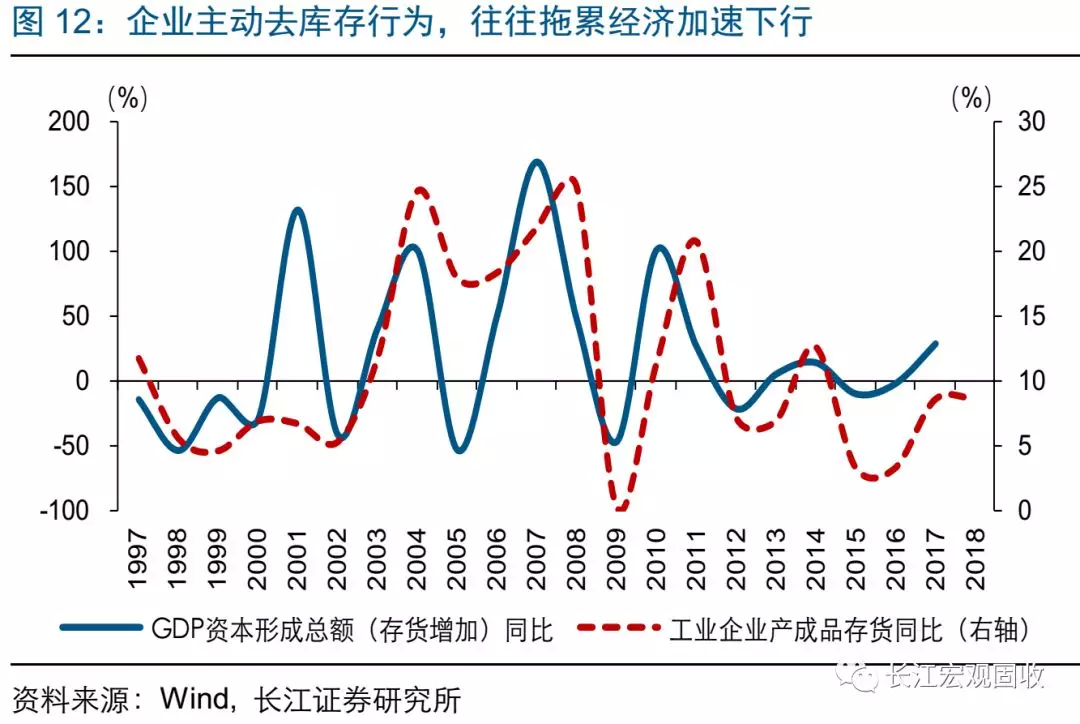

库存周期,是滞后于经济周期的体现;企业主动去库存阶段,会拖累经济下行的速度加快。库存周期是滞后于经济周期的体现,在经济周期的不同阶段,厂商会根据外部需求和价格的变化调整库存,导致库存行为伴随经济周期而发生周期性的变化。需要注意的是,库存行为本身也可能对经济产生影响,例如,在当前所处的主动去库存阶段,经济周期往往表现出“量价齐跌”的情形,这将使得企业减少生产、主动降低库存,将在一定程度上拖累经济加速下行。

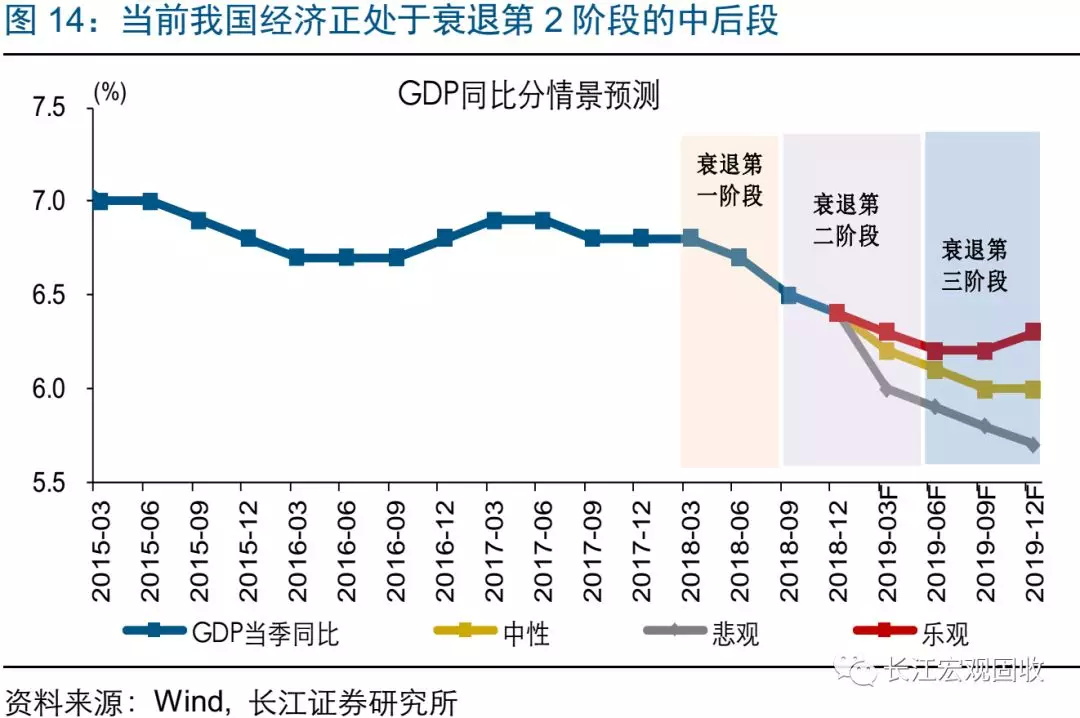

去年8月以来,经济呈现出典型的回落第2阶段特征:经济下行压力加剧,政策托底加码、但效果仍有待进一步显现。当下,我国处于经济回落第2阶段的中后段,企业主动去库存拖累经济加速下滑,稳增长政策持续落地,但效果仍有待进一步显现。回溯历史来看,企业主动去库存行为并不会持续太久、通常在2-3个季度左右。对于多数行业而言,本轮主动去库存起始于2018年8月前后,在2018年4季度到2019年1季度,表现得尤为明显;2019年2季度中后段开始,企业主动去库存的加速拖累将逐渐减弱。

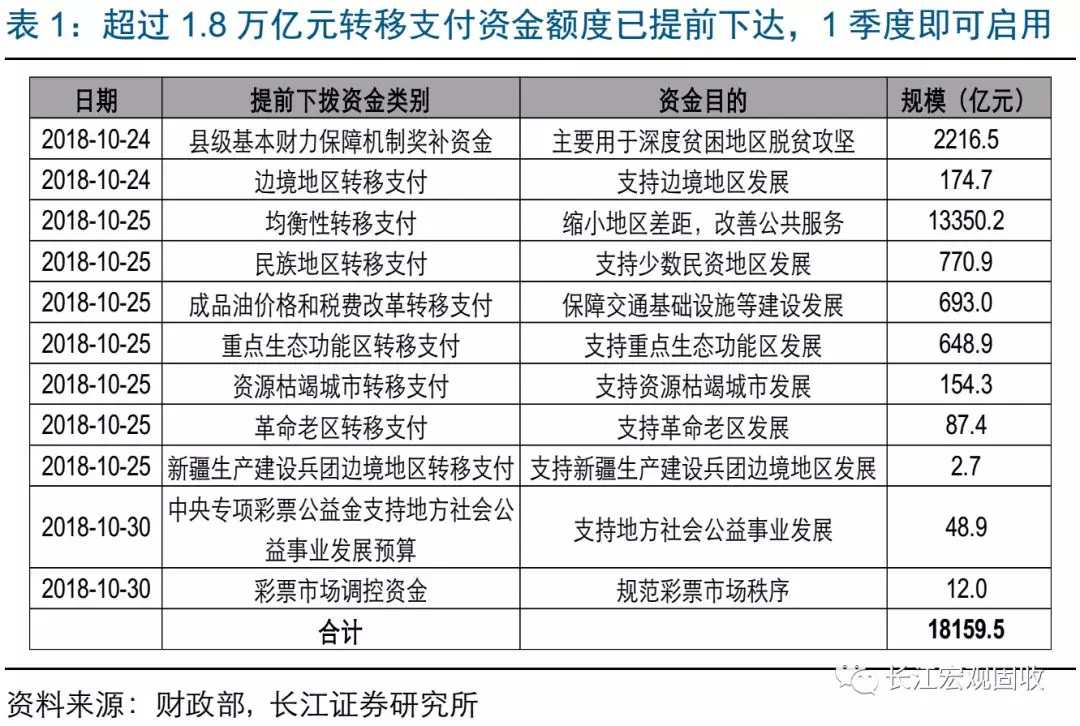

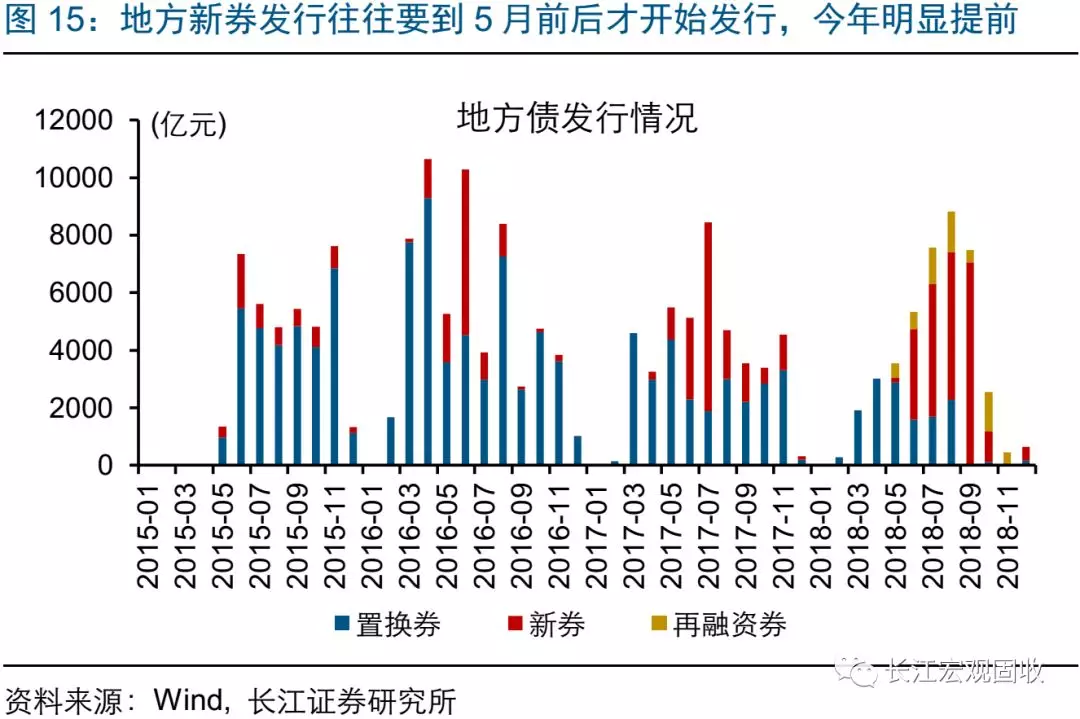

为对冲经济加速下行,稳增长政策持续加码。去年4季度以来,以减税降费、支持基建补短板等为代表的维稳措施密集落地,部分对冲经济下行压力。当前,中央已经提前下达中央转移支付资金额超过1.8万亿元、接近2018年预算数的30%,以及1.39万亿元地方债新增限额,有利于地方政府落实1季度投资安排。与广义财政发力相配合,央行继续维持流动性环境的“合理充裕”,同时引导金融机构信用派生行为的修复。

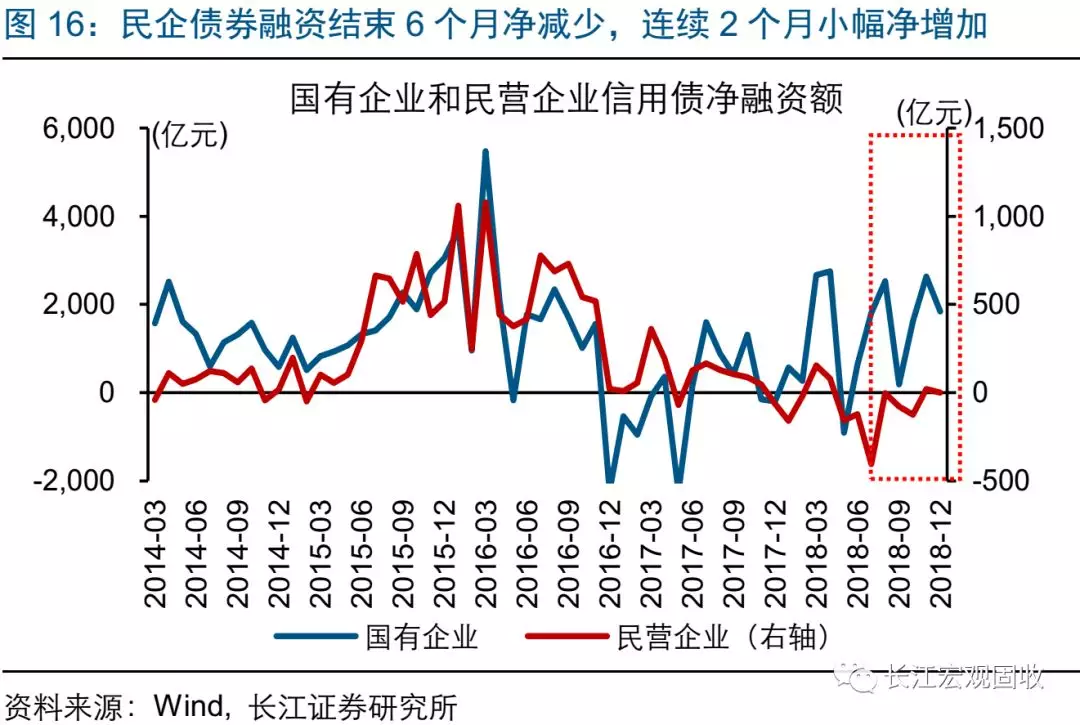

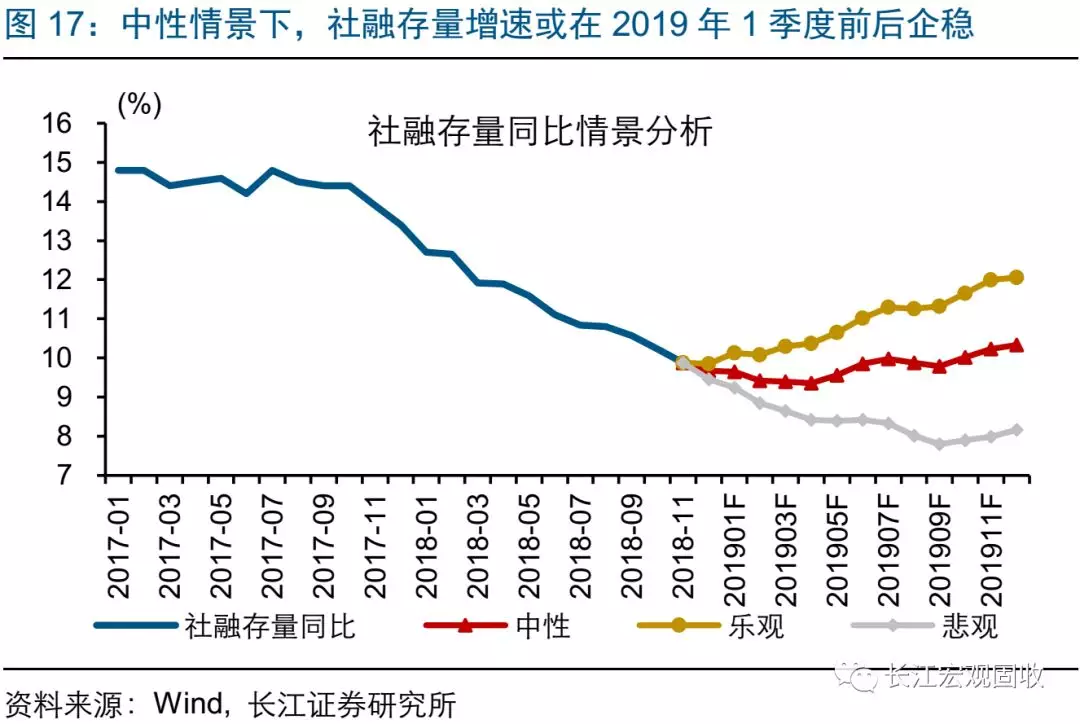

尽管经济还在继续回落,伴随政策维稳效果逐渐显现,信用派生环境已经从持续收缩进入加速筑底阶段。上一轮信用派生环境修复的经验显示,市场化程度较高的债券融资往往最先开始修复。当前政策维稳加码下,企业债券融资已出现持续改善;信用派生环境,也从持续收缩进入加速筑底阶段。伴随维稳效果加速显现,“一级火箭”已经启动;预计社融存量增速在1季度前后企稳、随后进入修复通道。综合考虑企业库存行为和维稳政策效果,2季度中后阶段,经济的二阶导数将先行转向,但经济增速仍将继续下行,经济真正的底部或需要等到3季度末之后才能看到。

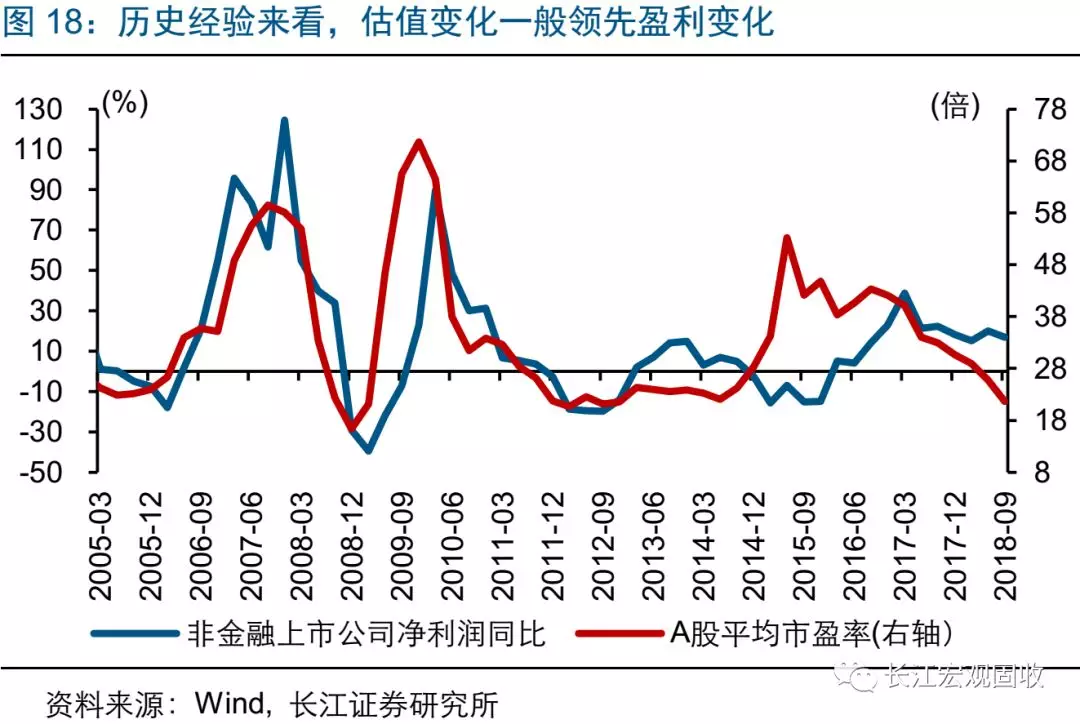

再次重申年度观点,信用派生环境筑底过程中,估值提升或先于盈利改善;“向风险要收益”,或将成为2019年投资的重要逻辑主线。与2014-2015年类似,经济的持续下行与政策的逐步加码,是当前阶段的重要经济特征。在维稳政策加速落地的过程中,经济虽然还在继续回落,信用派生环境已加速筑底,估值率先出现修复,带动风险资产的表现好于避险资产。当前股票风险溢价接近历史高位,从年度资产配置的角度来看,权益类的优势强于固收类;经验显示,股票风险溢价显著抬升的年份,第二年股票收益大概率跑赢债券。(详细分析,敬请参考我们的年度展望《时至势成,谋定而动》)

通过对当前经济所处的周期进行系统分析,我们发现:

①去年2季度以来,我国经济下行压力逐渐释放;3季度末,企业开始主动去库存,导致经济下行速度加快。

②去年8月以来,经济呈现出典型的回落第2阶段特征:经济下行压力加剧,政策托底加码、但效果仍有待进一步显现。

③经济回落的第2阶段,往往将持续2-3个季度。对于多数行业而言,本轮主动去库存起始于去年8月前后;今年2季度中后段开始,企业主动去库存的加速拖累将逐渐减弱。

④今年2季度中后阶段开始,经济的二阶导数先行转向,但经济增速仍将继续下行,经济真正的底部或需要等到3季度末之后才能看到。

⑤尽管经济持续下行,信用派生已进入筑底阶段;估值提升或先于盈利改善,带动风险资产的表现好于避险资产,“向风险要收益”,或将成为2019年投资的重要逻辑主线。

扫码下载智通APP

扫码下载智通APP