美联储三任主席同台论道,关键信息在这里

本文来自云锋金融公众号(id:majikwealth),本文观点不代表智通财经观点。

云锋导读

美国货币政策影响全球流动性,各大金融机构无不把美联储货币政策作为2019年最大的风险点(或不确定性)之一。

开年第一周,美联储就扔出了重磅信息。美国时间周五,美国经济学会(American Economic Association)举行年会,第一部分是相关媒体对鲍威尔、耶伦和伯南克三任联储主席的联合访谈。

关于会上鲍威尔鸽派表态的信息周末已经广为流传。实际上,三个主席一台戏,一个小时的访谈信息量很大。

问题1:如何看待美国经济增长和风险?

鲍威尔:美国经济增长动能依旧。周五新出炉的就业数据很好,新增就业非常强劲、劳动力参与率提升令人振奋,失业率仍在4%以下的长期以来的低水平,首次申领失业金人数也指向乐观。即便ISM指数有下行,仍然高于此轮复苏前期。

鲍威尔同时谈到了中国经济,认为中国消费放缓,PMI下降、外需减弱。中国的经济走弱对亚洲其他新兴市场有溢出效应,并通过铜的需求等渠道影响商品出口国。

尽管美国经济还不错,但金融市场发出了不同的信号。这部分反映了华盛顿政策的不确定性对市场的影响。经济和金融市场的信号的确存在矛盾。

耶伦:美国经济增长仍然稳健。在经济中占比2/3的消费仍然很强。房价上涨、油价下跌,居民收入增加。圣诞期间消费数据也很强。此轮经济增长周期较长,但经济增长不会因过长就自动变为衰退(do not die of age)。展望未来,全球经济放缓,美国2019增长也会放缓,但仍会超过潜在产出。

伯南克:本轮经济经过了10年增长后,2019会开始放缓。美国的财政刺激逐步消退。受到地缘政治、贸易摩擦的负面冲击,金融条件在收紧。2017年的全球同步增长时期已经过去。

问题2: 如何看美联储利率政策?

鲍威尔:由于贸易摩擦的不确定性,市场走在了经济前面。当经济和金融市场发出相反信号的时候,我们会有耐心。

现在通胀仍维持低位,加息路径不是事先规定好的(not preset)。举例说明,2015底,点阵图指向2016年有4次加息。在2016年初,金融条件收紧很多,此后联储调整了货币政策,直到2016年底才重新开始加息。美联储会以迅速而有弹性的方式调整利率政策。

耶伦:现在美联储处于很有利的地位。通胀不强,劳动力市场没有引起高通胀,(反映就业和通胀的)菲利普斯曲线较平,通胀预期平稳。

伯南克:经济增长不会老死,但会死于谋杀(not die of age,but get murdered)。 美联储应当对数据和市场有反应。

问题3: 怎么看劳动力市场和通胀?

鲍威尔:从就业市场紧俏到工资上涨,以及从工资上涨到高通胀,这两个传导关系都比以前弱了很多,例如,1990年代,工资上涨快于生产力,但没有带来通胀压力,工资和通胀的联系变弱。

伯南克:经过了沃克尔和格林斯潘两任主席,美国的通胀变得可控,通胀预期稳定。这给了政策制定者以信心,是美联储的资本。当然,美联储应当保证不会改变通胀预期,要保护好联储公信力的资本,不让通胀偏离目标。

问题4:现在的情形令人想起了2015-2016年,以及此前的紧缩恐慌(taper tantrum),过去的教训对于当前有什么政策含义?

耶伦:回顾2015-16年,美国货币政策的确对全球有溢出效应。当美国比其他地区加息更快时,资金回流,令新兴市场承担压力:外债负担加重、本币贬值、以及增长放缓。2016年是全球情况反过来影响美国的加息路径的一个例子。2015年12月美国第一次加息时,预期2016年有4次加息。但是全球市场的反馈机制很强,美国经济的前景也受到影响,最后,2016年仅加息1次。经济有时候很难预测,因此,联储需要依赖数据作出判断。

伯南克:美国是全球货币,联储是全球的最后借款人。在金融危机中,美联储与其他国家做货币互换,给他们提供美元流动性。说到紧缩恐慌,联储未来可以做得更好。当时沟通的不够。我们提到了逐步放缓资产购买,同时还暗示要加息。实际上缩表(预期)也会推升利率。因此,(国债)远期曲线整体上移,甚至其他国家的债券市场也是。这显示了不同工具之间的相互影响的微妙之处。我们学到的是:要协调好不同的政策工具并做好沟通。

鲍威尔:紧缩恐慌给当时在美联储工作的每个人都留下伤疤。教训之一是,市场会对资产负债表规模非常敏感。这是为什么缩表应当是渐进、可预测的,不应是主动的。此外,我们做了大量关于美国货币政策溢出性的讨论。我们学到的是:最好保持透明。有时美国对其他国家的确有影响,有时这种影响被夸大了——例如小型开放经济体可以通过汇率来调节。

问题5: 怎么看待资产负债表的政策弹性?是否会重新考虑缩表进度?

鲍威尔:我们在2014年讨论货币政策正常化曾经说过,如果情况需要会调整。有观点认为,4季度的市场动荡是联储缩表的影响。我们认为:技术上看,目前到期资金停止再投资的量相比较国债发行量并不大,我们认为不是导致市场动荡的原因。当然,如果我们发现不是这样,会毫不犹豫来调整缩表政策。

不仅是缩表,其他货币政策正常化工具,我们也会及时调整,就像2015年末2016年初,金融条件显著紧缩,美联储及时调整,直到2016年末才最后加息一次。

问题6:怎么看特朗普对货币政策和联储主席的评论?

鲍威尔:我没收到会面要求,没计划跟特朗普见面。(如果被要求辞职?)我不会辞职。

伯南克:我曾经经历布什和奥巴马两任总统,他们都很尊重联储的决定。联储的货币政策目标是国会确定的,这个过程越来越透明。联储需要负责任和保持透明。耶伦和我很幸运。特朗普的方式是有问题的。明确美联储的货币政策不受影响,对每个人都好。

耶伦:我国长期的传统是总统不干涉美联储。这对于维持公众信心、相信美联储运作不受政治影响是最好的。如果削弱公众对联储独立性的信心,我会很担忧。

云锋点评:

从9月末(参见:加息如期,寒冬将至)到12月(参见:一文看懂美联储本次加息),美联储的表态越来越鸽派。

利率政策方面,美联储从未说点阵图是加息路径,保持了相当的灵活性。结合当前的金融市场情况、较低的核心通胀、以及此次联储表态,2019年加息概率进一步下降。如果不出现通胀压力明显上涨,甚至有可能一次也不加。

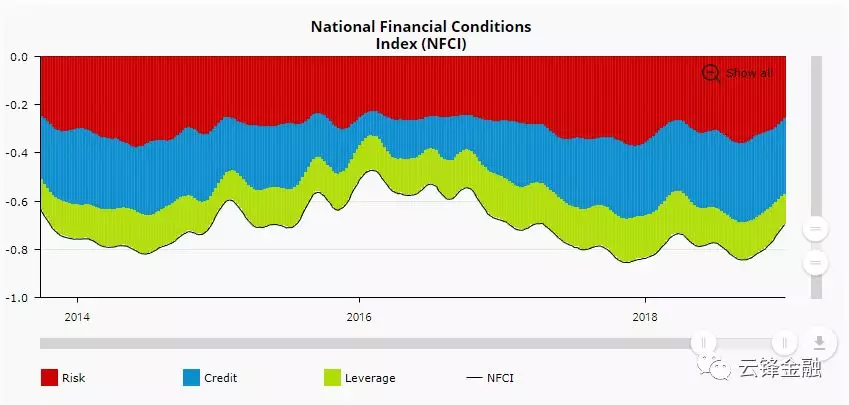

此次访谈中,联储主席们对于过去两次货币政策操作的回顾,一次是2013年紧缩恐慌、一次是2015年末的市场动荡,这两次的结果都是联储靠近市场,说明货币政策要充分考虑市场的反应。金融市场对实体经济的影响主要通过金融条件(financial conditions)。目前的金融条件指数仍在宽松(小于零)区间,但有收紧趋势。该指数从2014年的-0.8到2016年初到达-0.5左右时,联储暂停了加息。

芝加哥联储金融条件指数

资料来源:芝加哥联储,三个构成部分分别为风险、信用和杠杆

鲍威尔可以说是数据依赖而不是屈服于特朗普政治压力,不过结果可能并无不同。

资产负债表规模方面,鲍威尔第一次对于资产负债表的调整有如此坚决的“毫不犹豫”的表态。此前缩表的具体情况参见“美联储缩表的九个问题”。不过,我们认为,货币政策暂停紧缩带来的风险资产提振将只是熊市反弹。理由有三:

其一是如果加息见顶,历史上看意味美股顶部区域,此时现金和国债回报更好。

其二是,缩表是否是金融市场动荡的原因可能尚存争议,但是,中止缩表的前提是经济实质性恶化。根据2014年以来联储关于货币政策正常化的表述,联储希望缩表是渐进、可预测和被动的,不想把它作为主动工具。什么时候会改变缩表进程呢?只有在“经济产生实质性(material)恶化,需要显著降低利率的时候”。那么,在这种情况下,即便货币政策再给一针强心剂,风险资产又能提振多久呢?

第三,特朗普在贸易摩擦上强硬态度的底气之一是美国强劲的股市。现在风险终于反过来影响美国市场,包括鲍威尔和伯南克都明确指出贸易摩擦的风险。这或许为即将到来的中美贸易磋商带来更多希望,但指望深层冲突短期云开雾散,可能过于乐观。

总之,联储态度转向、美国的贸易谈判或有态度微调,美股等风险资产预计迎来反弹。但要记住,此时,当联储安慰市场“出事有我”、而市场并未恶化到需要联储真正出手的时候,是最甜蜜的时刻(sweet point)。对于投机者,或许有短期参与价值,所谓buy on rumor;对于资产配置,我们仍然认为熊市反弹是美股减持机会。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP