海通证券:降准利好地产,关注销售和融资成本趋势

本文来自微信公众号“涂说天下”,作者为涂说君,本文观点不代表智通财经观点。

投资建议

央行降准,保障市场流动性。人民银行的公告称,决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。此次降准及相关操作净释放约8000亿元长期增量资金。

意义重大,有利对冲行业压力。我们认为2019年市场整体流动性环境较2018年应该有所改善。

1)提前防范销售下行失速。从销售端看,2018年4季度开始房地产行业进入调整周期。考虑目前降价预期已在不同程度扩大,行业进入2019年后存在更大销售压力。本次降准,我们认为有利于稳定市场流动性,对后期市场销售存在一定程度维稳。

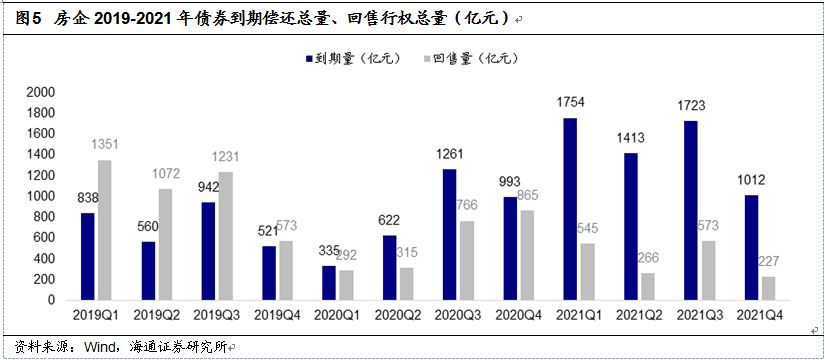

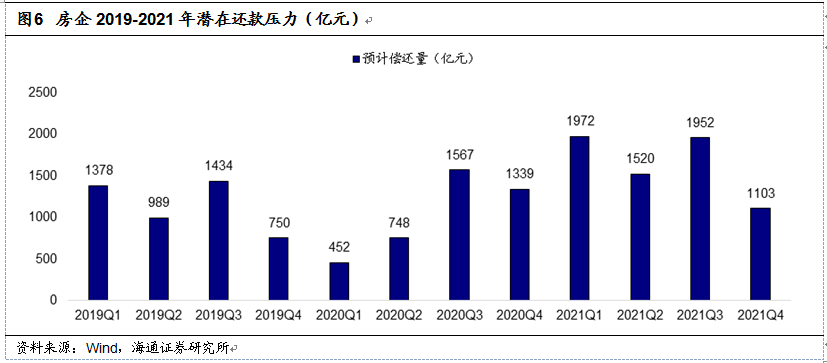

2)稳定潜在资金需求。我们预计房企2019年债券到期偿还总量、回售行权总量分别是2861亿元和4227亿元。假设回售行权总量中的40%需要在当期偿还,预计2019年地产债年内预计到期需还款金额为约4551亿元。从到期和回售的季度分布看,2019年1Q属于2019年潜在还款总量次高点。我们认为本次降准一定程度可以保持市场整体流动性,防止还本压力过大或者借新还旧过程中利息成本继续上行。

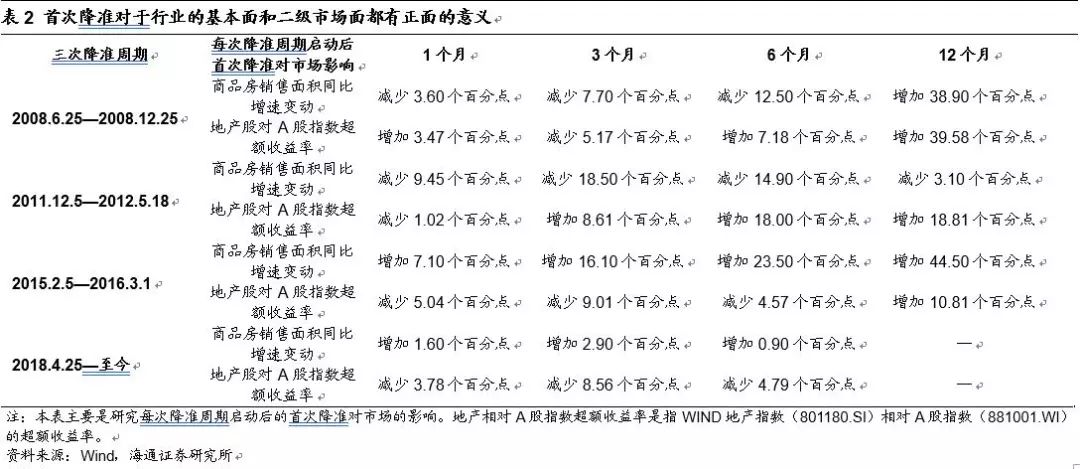

降准后地产股表现回顾。过去累计发生16次降准行为中:

1)股价表现:降准后地产板块相对收益明显。但是,降准未来能否促使地产板块获得更大绝对收益取决于降准对行业销售的正向推动幅度而定。

2)概率特征:各降准时点发生后六个月左右,A股地产指数53%的概率取得绝对收益和80%的概率取得相对收益。

继续看好地产,销售强弱决定绝对收益高低

1)当期销售压力依旧存在。19年1Q销售压力依旧存在。考虑到2018年1Q行业存在较强涨价预期,且2018年4Q属开发商的推盘高峰期,因此我们认为2019年1Q房地产销售将受到价格预期下行、高基数和推盘量下行三重影响,从而承受较大压力。

2)关注民企融资成本下行能力。我们认为2019年年初降准有利改善整体流动性环境。民营房企边际改善空间较国有房企更大。各家企业2019年能否更大程度降低融资成本,是其对应获取超额收益高低的决定因素。

风险提示:调控加码和行业基本面下行风险。

正文

1. 央行降准,保障市场流动性

人民银行的公告称,决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。

人民银行表示,此次降准及相关操作净释放约8000亿元长期增量资金,可以有效增加小微企业、民营企业等实体经济贷款资金来源。置换中期借贷便利每年还可直接降低相关银行付息成本约200亿元,通过银行传导有利于实体经济降成本。这些都有利于支持实体经济发展。

2. 意义重大,有利对冲行业压力

央行在当前时点降准,有利保证市场整体流动性稳定。我们认为2019年市场整体流动性环境较2018年应该有所改善。

2.1 提前防范销售下行失速

从销售端看,2018年4季度开始房地产行业进入调整周期。

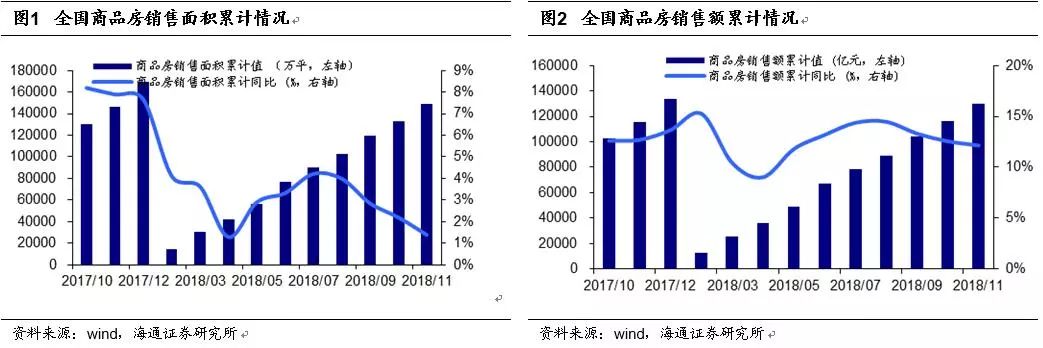

2018年1-11月商品房销售面积14.86亿平方米,同比增长1.39%,增速比1-10月份下降0.81个百分点。此前最高增速出现在7月,为4.21%。住宅销售面积增长2.1%,增速较1-10月下降0.7个百分点。

2018年1-11月商品房销售额12.95万亿元,同比增长12.15%,增速比1-10月份下降0.4个百分点。其中,住宅销售额增长14.8%,增速较1-10月下降0.2个百分点。商品房销售额年内最高增速出现在8月,为14.47%。

考虑目前降价预期已在不同程度扩大,行业进入2019年后存在更大销售压力。本次降准,我们认为有利于稳定市场流动性,对后期市场销售存在一定程度维稳。

2.2 稳定潜在资金需求

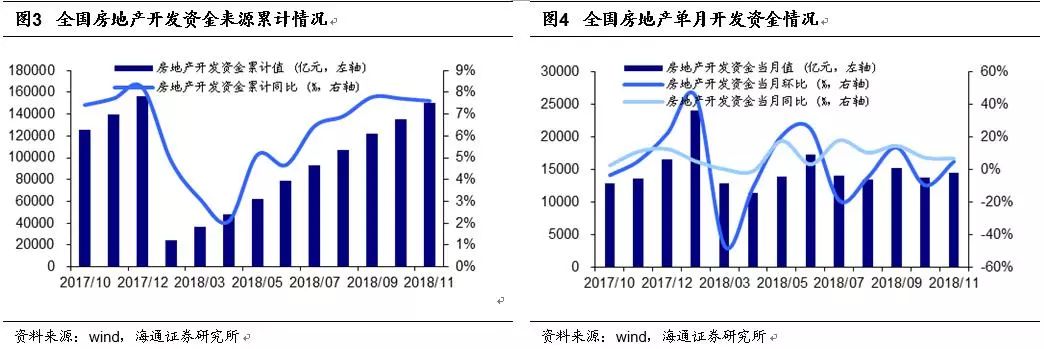

2018年1-11月全国房地产资金来源总量达到15.01万亿元,较去年同期增长7.59%,增速比1-10月份下降0.11个百分点。虽然行业全年资金来源保持正增长,但考虑2019年潜在购买力下行压力,我们认为当前环境并不能充分乐观。

此外从债券角度看,房企2019年债券到期偿还总量、回售行权总量分别是2861亿元和4227亿元。假设回售行权总量中的40%需要在当期偿还,预计2019年地产债年内到期需还款金额约4551亿元(2861+4227*40%)。

从到期和回售的季度分布看,2019年1Q属于2019年潜在还款总量次高点。我们认为本次降准一定程度可以保持市场整体流动性,防止还本压力过大或者借新还旧过程中利息成本继续上行。

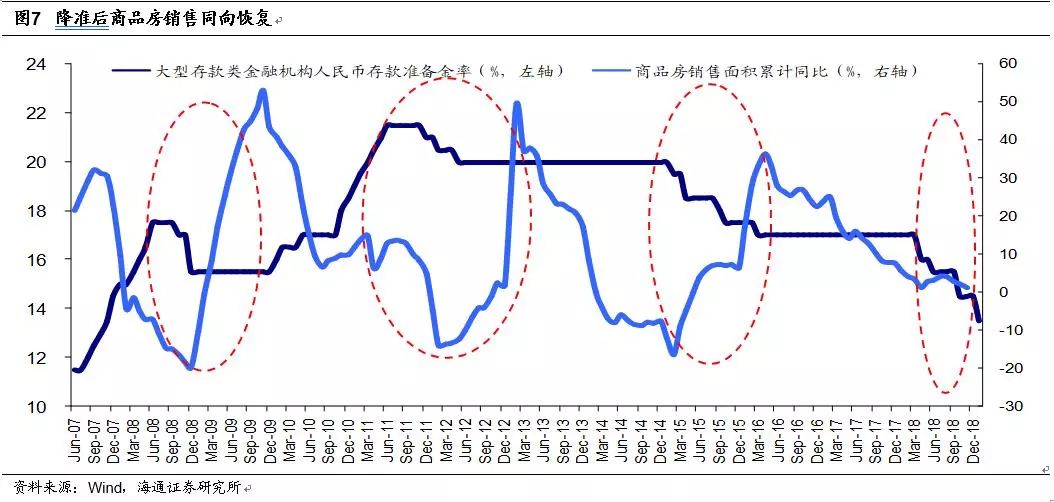

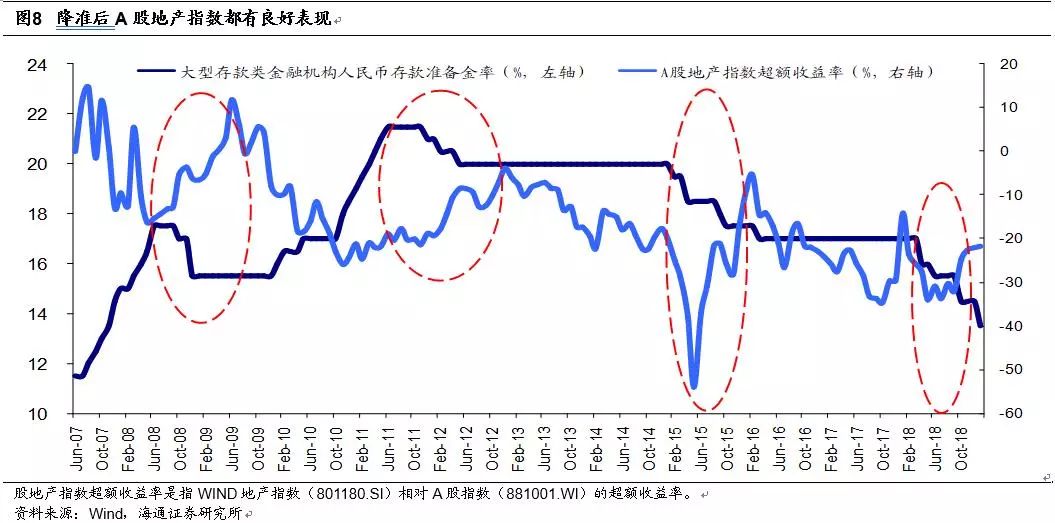

3. 降准周期中地产销售和地产股表现优异

3.1 基本面表现情况:首次降准6个月之内销售明显改善

从历史规律看,降准对于行业销售有直接刺激作用。通过比照2008年、2011年和2015年三次降准周期可以看到,三次降准之后行业销售均存在明显恢复,持续恢复时间在1年以上。而这一轮降准从2018年4月的定向降准至此次降准已发生了四次,其中前三次为定向降准,地产行业暂时受益程度有限。本次属于全面降准,我们判断对未来地产行业销售存在支撑。

3.2 股价表现:降准后第1个月、第3个月到6个月表现最佳

从历史规律看,A股地产指数在降准之后表现相对较好。

具体来看,过去三次降准周期累计发生16次降准行为。各降准时点发生后六个月左右,A股地产指数53%的概率取得绝对收益和80%的概率取得相对收益。

行业基本面改善预期将直接刺激二级市场地产指数。特别是降准周期的全面降准无论对于地产行业实体面还是二级市场面均有较大的支撑意义。

4. 继续看好地产,销售强弱决定绝对收益高低

4.1 19年1Q房地产销售价格仍承受较大的压力

回顾历史看,降准后地产板块相对收益明显。但是,降准未来能否促使地产板块获得更大绝对收益取决于降准对行业销售的正向推动幅度而定。考虑到2018年1Q行业存在较强涨价预期,且2018年4Q属开发商的推盘高峰期,因此我们认为2019年1Q房地产销售将受到价格预期下行、高基数和推盘量下行三重影响,从而承受较大压力。

4.2 关注民企融资成本下行能力

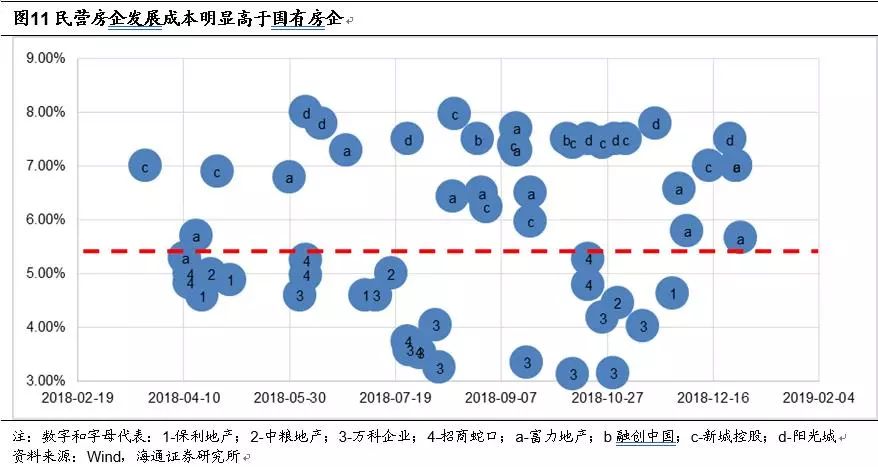

我们统计了2018年代表性房企债券发行情况。下图中数字代表不同典型国有房企,字母代表不同民营房企。双方2018年融资成本差异在1-5个百分点不等。我们认为2019年年初降准有利改善整体流动性环境。民营房企边际改善空间较国有房企更大。各家企业2019年能否更大程度降低融资成本,是其对应获取超额收益高低的决定因素。

4.3 维持2019年行业此前判断

我们在2018年12月行业报告《房地产行业2019年展望:延续下行趋势不失速》对19年房地产相关核心数据做出判断,目前继续维持:

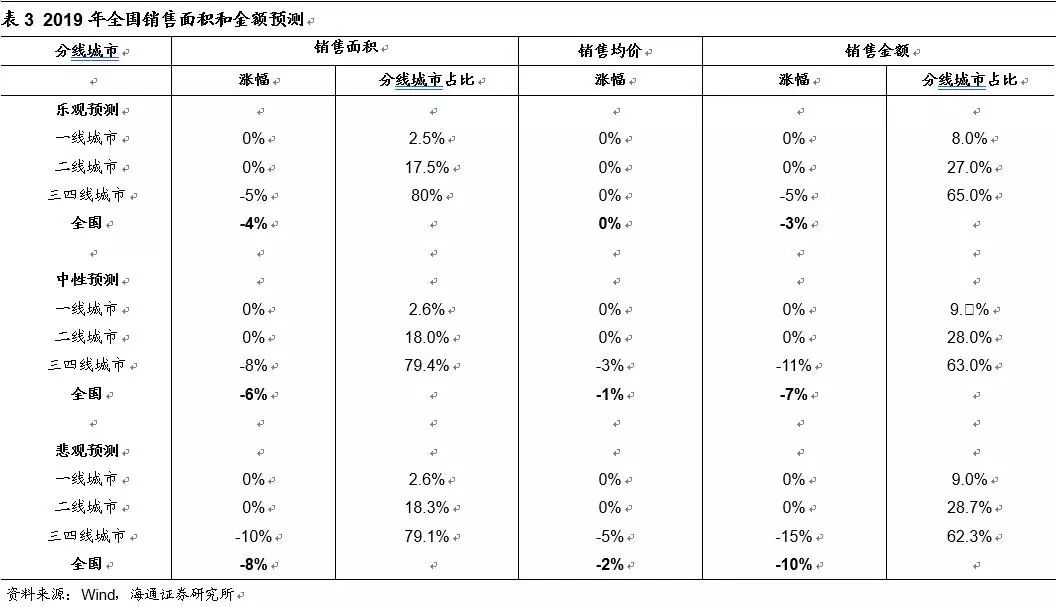

1) 我们认为2019年行业基本面仍存在下行压力,销售面积和金额增速可能持续回落但幅度可控。我们预测2019年一二线销量保持平稳,三线城市成交量因棚改力度减弱而下滑,全国销售面积同比增速中性情景下预测为-6%, 波动范围为-8%至-4%,全国销售金额同比增速中性情景约为-7%,波动范围为-10%至-3%。

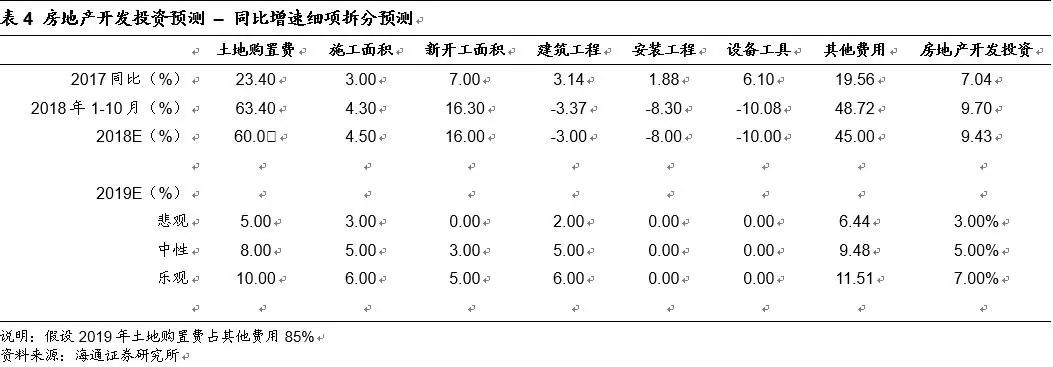

2) 投资方面,我们认为2019年土地购置费增速将出现回落,带动房地产开发投资的其他费用同比增速收窄。我们预测2019年房地产开发投资同比增速在中性情境下约为5.00%,波动范围在3-7%之间。

风险提示:房地产行业基本面持续下行。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP