兴业研究:后QE时代,欧央行何去何从?

本文来自微信公众号“王涵论宏观”,作者王涵。

内容摘要

北京时间12月13日,欧央行确认12月底结束扩表。当前的欧央行实际上处于“松紧两难”的境地:一方面,货币宽松空间所剩无几,叠加放水“副作用”,欧央行的宽松似乎难以微继;另一方面,“缺需求”矛盾仍在,复苏基础不牢固,又使央行难以“戒掉”放水的“瘾”。而这种两难境地,不仅是欧央行面临的矛盾,实际上也是G4央行的“通病”,因此,我们希望系列报告《欲罢不能的宽松》中全球当前主要央行的货币政策选择进行探讨。

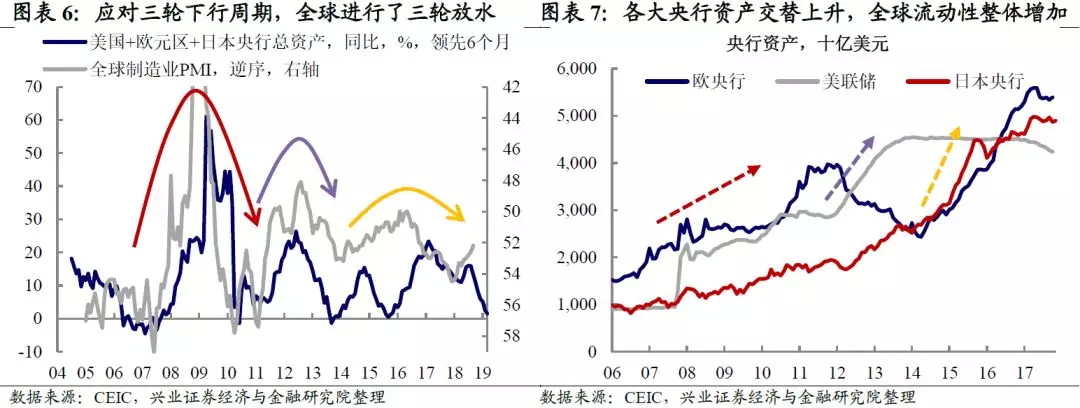

2019年,资产负债表是全球央行货币政策的重要变量。金融危机后,全球央行纷纷采用货币宽松来刺激经济。2014年起虽然美联储购债规模不再增加,但欧日央行接棒放水,全球流动性增速仍然上升。欧央行结束QE,意味着2019年全球央行的总资产走到了“由放转收”的拐点,这是今年全球央行货币政策的主导变量(详见2019年海外年报《山雨欲来》)。

欧央行缘何结束QE:主要受限于购债上限。当前,欧央行购买德国、芬兰和斯洛伐克政府债的占比已经超过各国对应存量的33%,欧央行宽松空间所剩无几。因此,虽然欧央行并没有明确表示,其结束扩表的核心约束可能源于“无债可买”。

但欧洲基本面仍较疲软,欧央行的实际态度或为“欲紧还松”。虽然货币宽松的空间限制要求欧阳行推进货币正常化,但当前欧元区的经济基本面实际上仍然相当疲软,核心通胀距离央行目标也仍有距离。因此,欧央行实际上难以迅速推进紧缩。

欧央行未来或将延长TLTRO为货币正常化提供缓冲垫。面对仍较疲软的基本面,欧央行需要尽可能降低货币正常化“硬着陆”的冲击。而其面临的首要考验是,明年6月起,大量定向长期再融资操作(TLTRO)将陆续到期。如果不能及时找到替代资金,欧央行将不得不被动缩表。雪上加霜的是,意大利、西班牙等南欧国家恰是TLTRO主要的受益者。而负债高企、银行资产质量差等问题使得这些国家脆弱性相对较高。因此,在未来货币政策路径上延长TLTRO将大概率成为欧央行选择。

欧央行的两难境地意味着海外波动将上升。欧央行当前“欲紧还松”的两难困境实际上与美联储是类似的,这也意味着,即使央行在货币紧缩路径上稍作喘息,提振市场的边际效用也是递减的。因此,海外大概率仍将面对动荡上升的风险。

风险提示:欧央行货币政策超预期变化,海外波动上升。

正文

如我们在2019年海外年报《山雨欲来》中阐述,金融危机后全球经济已走过十年的时间,在此期间,“缺需求”始终是摆在各国政府面前绕不过去的坎儿,这也使得全球央行被迫不断采取货币政策宽松来托经济。然而,货币政策的不断宽松并未真正刺激经济的增长,反而造成金融市场较多的隐患——资产负债表对金融资产价格的依赖度不断上升,这意味着全球流动性宽松的瓶颈已至。

在此背景下,摆在各国央行面前的,实际上是进退两难的困境:货币宽松空间所剩无几,叠加“副作用”扩大贫富差距,使得货币正常化需求越来越紧迫;但“缺需求”问题始终未能解决,复苏基础不牢固,又使得央行难以“戒掉”放水的“瘾”。对于这种困境,我们希望系列报告《欲罢不能的宽松》中分别探讨。本篇报告为系列报告的第一篇,我们将深入分析欧洲经济基本面现状,讨论欧央行结束扩表的原因、影响及潜在冲击,供投资者参考。

欧央行结束扩表,全球流动性真正拐点或将到

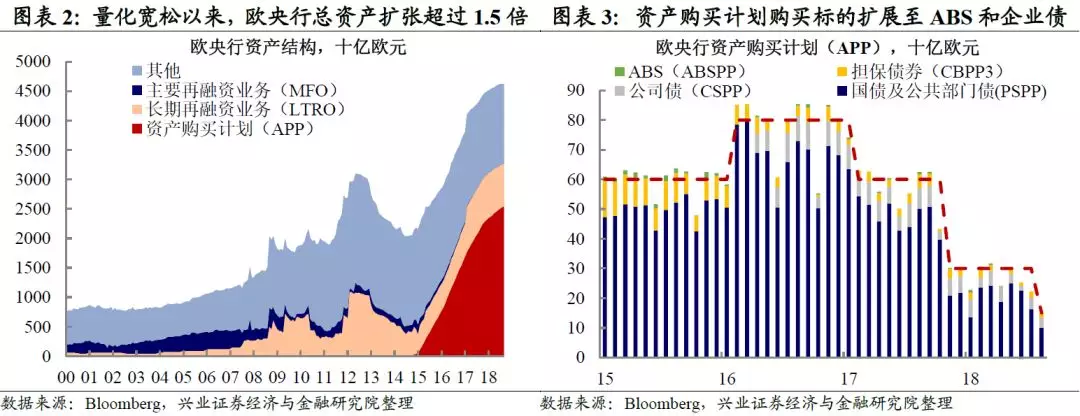

欧央行确认2018年12月底结束扩表。北京时间12月13日,欧央行公布12月政策利率会议决议,确认12月底结束扩表。2009年5月至今的十年间,为了应对金融危机和欧债危机的冲击,欧央行先后实施了两轮QE,资产负债表规模从1.8万亿欧元升至4.7万亿欧元,资产规模扩大超过1.5倍。欧央行这一决议,这意味着欧洲的流动性投放将进入尾声。

2015

以来,欧洲接替美国提供流动性,汇率波动成为全球市场主要矛盾。我们在《资本过剩的年代》系列报告开始多次提示,全球金融危机后至今的十年间,“缺需求”始终是摆在各国政府面前绕不过去的坎儿,这也使得全球央行被迫不断采取货币政策宽松来托经济。

然而,货币政策的不断宽松并未真正刺激经济的增长,反而造成金融市场较多的隐患——资产负债表对金融资产价格的依赖度不断上升,居民贫富差距扩大,这对政策决策者而言政治压力骤然增加,也意味着全球流动性宽松的瓶颈已至。

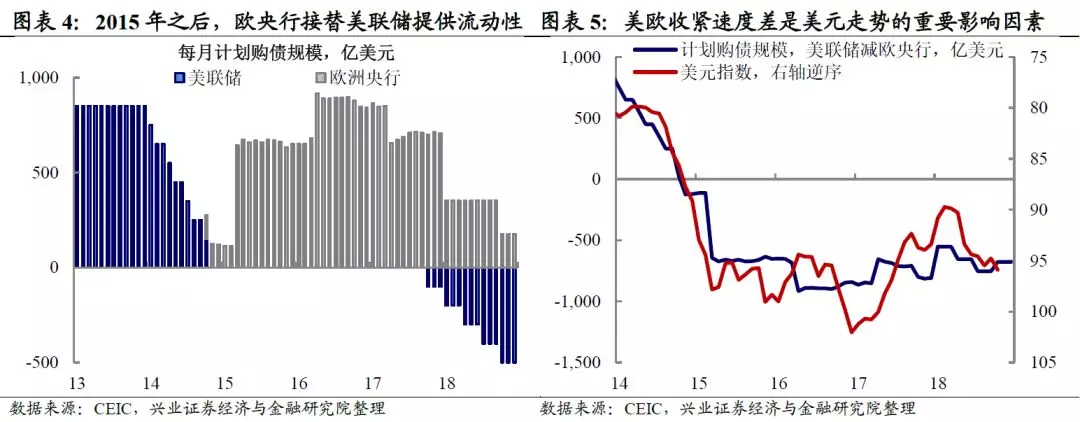

2014年10月,美联储率先退出QE,货币政策“由松转紧”。但欧洲受制于仍然相对疲软的基本面,开启了新一轮货币宽松。因而,欧央行接替美联储放水,全球流动性实际上并未实质性收紧。但与此同时,美欧央行货币政策“分道扬镳”。美联储相对于欧央行收紧,催生美元快速升值。而美元汇率大幅波动,成为2014年年中以来全球市场的主要矛盾:

2014年年中起,美元快速走强引发大宗商品价格的暴跌,新兴市场大宗商品国因此受到拖累,全球贸易大幅萎缩,进而冲击发达国家。

2016年美元升幅的放缓,直至2017年美元贬值,助推大宗商品价格反弹,也将全球金融市场波动率压至历史低点。

2017年末,美联储正式开始缩表,美元再次升值,2018年新兴市场再次出现动荡。

欧央行结束QE标志着全球放水渐入尾声,流动性真正拐点或将来临。如前所述,虽然美联储购债规模不再增加,但欧日央行接棒放水,全球流动性增速仍然处于上升通道。如今,欧央行正式宣布将于年底前结束QE,这意味着2019年三大央行的总资产走到了“由放转收”的拐点,全球市场的主要矛盾将从美元走强转向资产价格抬升。

欧央行结束QE的背后:基本面看底气其实并不足

2018年以来,欧洲需求高位回落,预期持续恶化。如前所述,2016年美元升幅放缓,直至2017年美元贬值,助推大宗商品价格反弹;与此同时,中国需求回升拉动新兴市场国家复苏,全球经济整体回暖。2016年年中以来,欧元区经济增速也明显回升。但进入2018年,欧元区需求高位回落,经济增速明显下行。PMI、经济景气指数、投资者信心、消费者信心等各项软指标均迅速恶化。拆分Sentix调查中受访者对欧元区6 个月内经济前景预期的预期指数,相较于现状指数而言,回落得更早且幅度更大;花旗经济超预期指数也在2017年年末开始一路下行,2018年3月至今基本处于负值区间,说明市场对欧元区经济增长的预期也在不恶化。

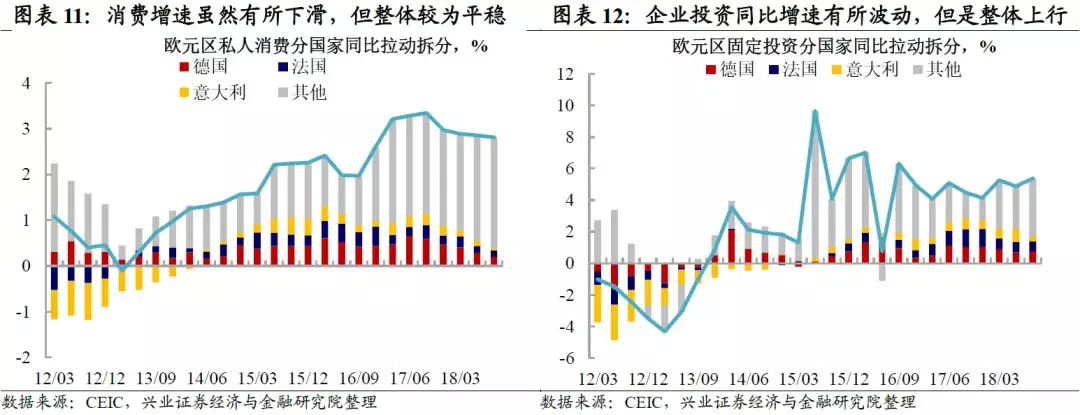

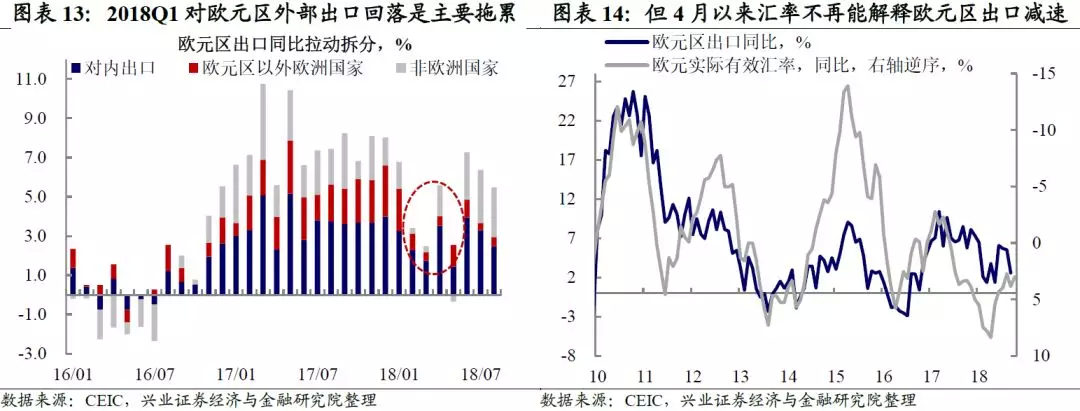

拆分来看,消费和投资整体较为平稳,出口是主要拖累。拆分欧元区的GDP增速来看,三驾马车中,企业投资同比增速有所波动,但是整体上行;居民消费同比增速虽然有所下滑,但整体而言较为平稳;因此,GDP增速下滑的主要拖累实际上是出口。

欧元区出口减速,部分受到强欧元冲击,但近期并不再能用汇率来解释。实际上,欧元区出口同比增速在2017年年初就已经见顶,并于2017年年底开始明显回落。2018年一季度,强欧元对欧元区的外需可能确实产生了一定负面冲击,拆分欧元区对外出口增速可以看到,出口减速主要出现于非欧元区国家。而2018年4月以来,美元明显走强,汇率对欧元区出口的压制有所削弱,欧元区出口的疲软似乎不再能用汇率来解释。

贸易摩擦的负面影响,至今似乎也尚未明显体现。与此同时,6月1日,美国钢铁和铝关税落地,贸易摩擦升级。进一步拆分欧元区对非欧元区国家出口增速来看,欧元区对美国的出口增速至今尚未明显回落。贸易战的负面影响至今尚未明显体现。

出口减速的主要拖累是英国在内的非欧元区欧洲国家。可以看到,欧元区出口减速的部分主要来自非欧元区的欧洲国家,包括英国、捷克、波兰、瑞典等。这部分可能来自英国脱欧的冲击。

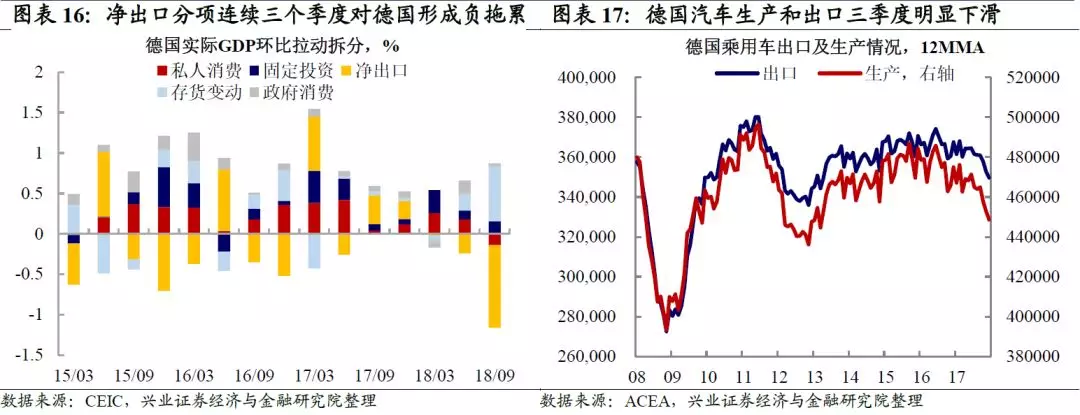

三季度出口拖累德国经济增速转负,部分源于汽车业受到的暂时性冲击。进一步分析占欧元区总出口一半以上的德国可以看到,净出口分项已经连续三个季度对德国形成了负拖累,三季度的拖累甚至达到1.02个百分点,致使德国经济增速转负。

三季度德国出口及整体经济的大幅下滑,部分源于德国汽车业受到的冲击:9月1日,欧盟排放新规(WLTP)公布,为了符合新的排放标准,许多德国车企在三季度短暂停产,导致汽车行业产出和出口明显下滑。暂时性冲击过后,德国的汽车业产出可能将有所好转,四季度德国经济增速应该将有所回升。

往后看,欧元区经济复苏仍然缺乏明显的动力。往后看欧元区经济的增长,除了出口之外,居民消费和企业投资似乎也缺乏明显的复苏的动力。

居民部门:终端需求改善幅度有限。2017年年中以来,欧元区消费者信心与实际消费增长之间出现了明显的裂口:虽然二者均有所下滑,但消费者信心的回落要大于实际消费增长,反映出终端的消费需求改善幅度有限。

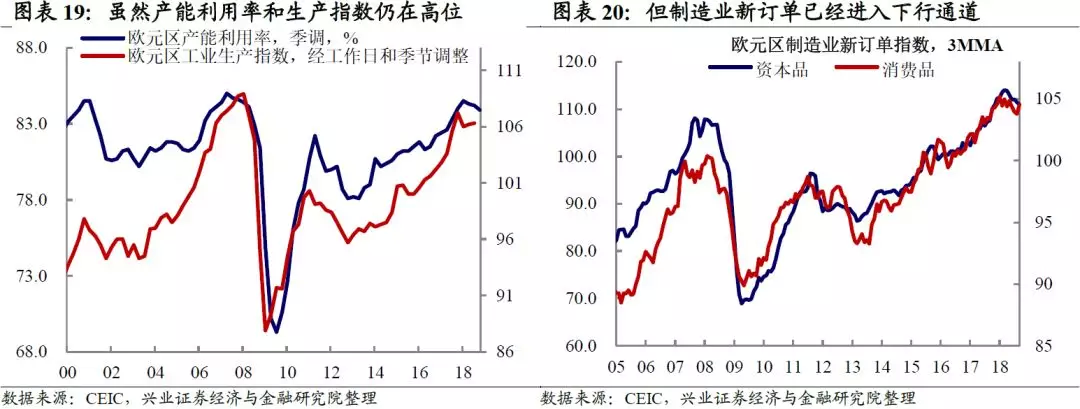

企业部门:订单需求已经进入下行通道。虽然欧元区工业生产指数和产能利用率目前仍然处于上一轮危机的高点,但是2018年年初以来已经走平甚至有所下滑。与此同时,制造业新订单指数自2018年3月以来也持续回落,因此,企业投资的改善空间可能也将有限。

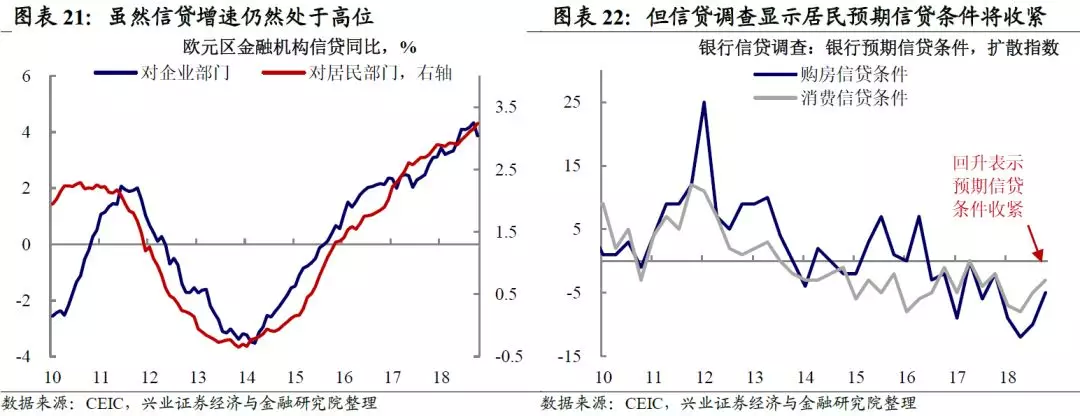

信贷条件:现状尚可,但预期已经恶化。从金融条件来看,目前欧元区金融机构对企业和居民的信贷增速都仍然处于历史高位,金融条件尚未明显恶化。但需要注意的是,根据银行信贷调查,居民预期购房和消费的信贷条件都将收紧,这可能也会对消费形成制约。

因此,整体来看,欧洲目前的基本面尚且较为疲软,往后也尚未看见明显的经济增长点,欧央行在这个时间点选择结束扩表,实际上“底气”并不足。

欧央行结束QE的背后:通胀回升或将提供一定支撑

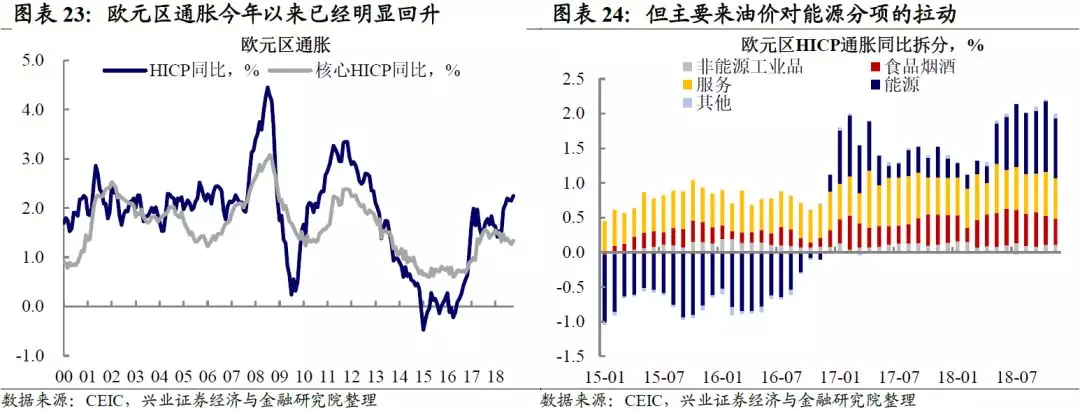

2018年,油价拉动欧元区通胀稳步回升,但核心通胀仍疲软。除了经济增长之外,物价水平是央行货币政策的另一重要考量。而2018年以来,欧元区通胀同比明显回升,目前已经高于2%。但需要注意的是,欧元区今年通胀的回暖主要由能源分项贡献,核心通胀仍然持续下滑。

往后看,随着劳动力成本的回升,欧元区核心通胀也有望上行。欧元区核心通胀疲软,其主要原因是工资增长缓慢。可以看到,欧债危机结束以来,虽然欧元区就业持续改善,但人均工资增长却非常缓慢,二者出现了明显的分化。工资增长滞缓一方面或受企业盈利增长较为温和的影响,另一方面则受到劳动力真实闲置状况仍然较多的拖累,根据欧央行的官方数据测算,除了德国之外,其他欧元区国家的劳动力市场的实际闲置状况均较高。但值得注意的是,目前就业增速和人均工资增速的缺口已经接近闭合,劳动力闲置比率也稳步下滑,因此,往后看,随着劳动力成本逐步回升,欧元区核心通胀也有望上行。

因此,就通胀而言,2018年油价拉动通胀稳步回升;核心通胀虽然仍然较疲软,但随着劳动力成本的上行也有望回暖,这给欧元区结束扩表提供了一些支撑。

欧央行结束QE的背后:核心约束可能在于购债上限

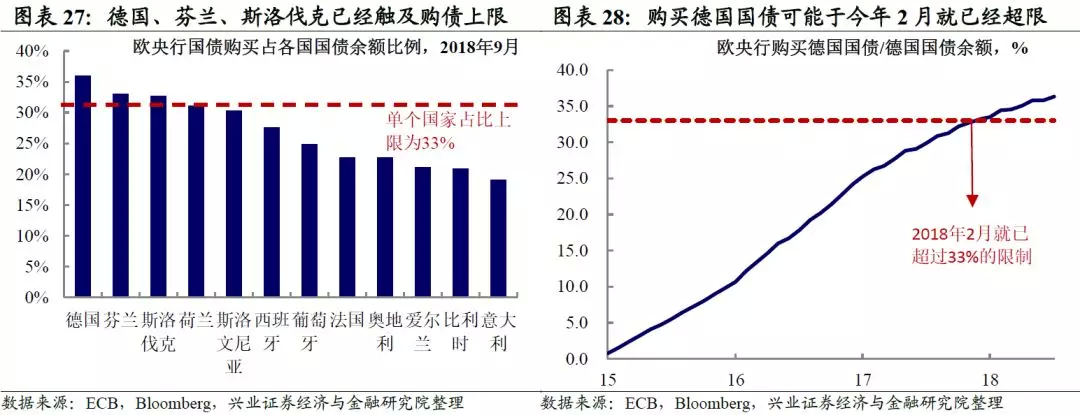

欧央行结束扩表的硬性约束,可能在于所剩无几的宽松空间。如前所述,目前欧洲经济基本面表现整体疲软,核心通胀虽然有望上行,但目前距离央行目标仍有一定的距离。那么欧央行为何要选择在当下的时间点结束扩表呢?我们认为,购债上限可能是主要的约束。

如我们在2016年海外年报《祸水东引》中提示,欧央行宽松空间已经非常有限。从欧央行QE的购买条件来看,单个国家购买占比其存量的上限为33%,而这一上限,当前已经在德国、芬兰和斯洛伐克被触碰。因此,虽然欧央行并没有明确表示,但对其而言,“无债可买”可能才是其结束扩表的核心约束之所在。

从结束QE到主动缩表,其实仍有漫长道路

如前所述,欧央行选择在当前时点结束扩表,并不是因为经济基本面表现强劲,或是核心通胀已经进入上行通道,主要约束可能是因为购债上限被触及,而不得不选择结束扩表。因此,对于欧央行而言,对货币政策的实际态度可能是“欲紧还松”:所剩无几的货币空间要求其推进货币正常化,但仍然疲软的基本面又使其难以迅速推进紧缩。因此,我们接下来将分析欧央行未来可能的政策路径。

由于“底气”相对不足,QE的谢幕会议上欧央行表态相对偏鸽。如前所述,欧央行结束QE实际上“底气”并不太足,因此欧央行12月会议的声明也相对偏鸽:重申预计至少在2019年夏天结束前将保持利率不变;同时强化了对再投资的前瞻指引,措辞从之前的“将在QE结束后持续再投资”调整为“将在首次加息后持续再投资”。

而实际上参考美国经验,从结束QE到主动缩表,其实仍有漫长道路。但对于当前的欧央行而言,值得“庆幸”的是,结束扩表并不意味着主动缩表。参考联储的紧缩路径,2013年11月联储正式宣布结束QE,此后经过2年的时间联储才于2015年12月开始加息,再过了2年的时间才于2017年10月正式启动缩表。因此,按照目前欧央行的既定节奏,首次加息至少在2019年6月之后,而距离缩表真正开启,应该还有漫长的历程。

“烫手山芋”TLTRO可能导致被动缩表

欧央行开启货币正常化道路上,可以有“缓冲垫”。如前所述,欧央行货币政策化的道路不必一蹴而就,可以循序渐进。而根据路透社的报道 ,欧央行决策者提出了多种想法作为“缓冲垫”,包括(1)以浮动利率提供的永久期限的多年期贷款;(2)只提高银行存款利率;(3)让定向长期再融资操作TLTRO机制长久化等。

对于当前的欧央行而言,TLTRO可能是最为烫手的山芋。定向长期再融资操作TLTRO(Targeted Long-Term Refinancing Operation)是欧央行2014年公布的政策工具。“长期”的含义是期限较长,为4年;“定向”的含义是欧央行给各国银行提供的信贷条件与各国银行向非金融公司和家庭提供的贷款(不含房贷)直接挂钩,旨在刺激银行对实体经济的贷款。

TLTRO的利率在每次操作期限内将被固定,等于操作时欧元区主要再融资利率加10个bp的利差;每次TLTRO后的24个月开始对手方可选择向欧央行偿还借款。到目前为止,欧央行共进行了两轮TLTRO操作:

TLTRO I :于2014年6月5日公布,2014年9月、12月实施两轮,各国银行可以向欧央行借入的金额为该银行向实体经济借贷量的 7%;

TLTRO II:于2016年3月10日公布,2016 年 6 月、9月、12月及2017年3月实施四轮,银行可以增加 TLTRO 借贷量,上限为净新增实体经济贷款量的3倍。

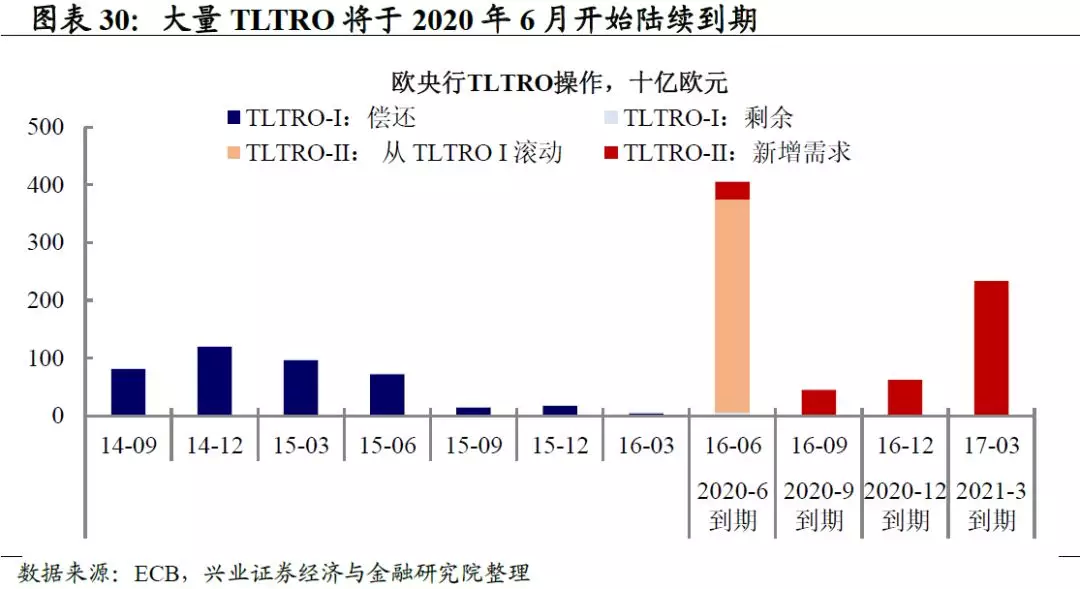

而TLTRO目前的最大的问题是,2020年6月起,大量TLTRO将陆续到期。根据规定,到期日不到一年的基金不被计入净稳定资产比率(NFSR),这意味着欧央行需要从2019年6月开始寻找替代资金,否则将不得不被动缩表。

考虑到南欧银行的脆弱性,延长TLTRO大概率发生

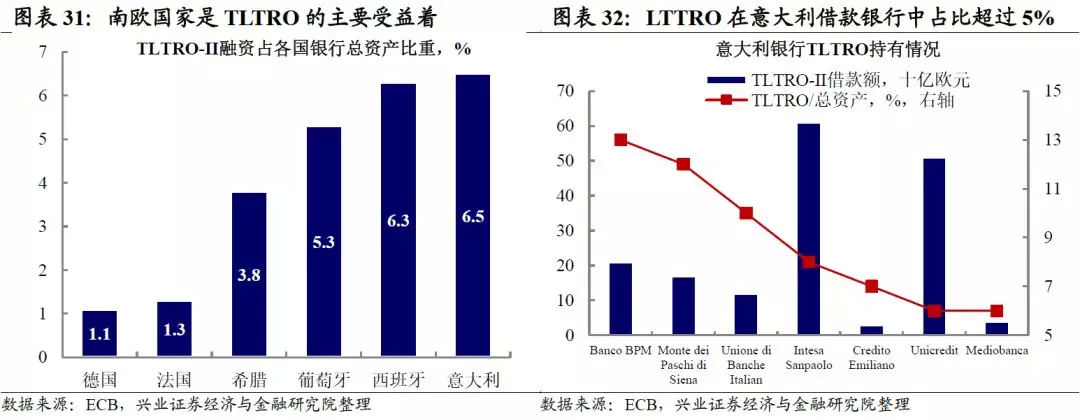

LTTRO到期,受冲击的主要是南欧银行。大量的TLTRO到期后,如果欧央行不提供新一轮融资,TLTRO的受益者必定将受到流动性冲击。而从TLTRO的持有分布看,意大利、西班牙、葡萄牙和希腊等南欧国家恰是主要的受益者:TLTRO-II融资占南欧银行总资产比重超过3%,在意大利借款银行中比重均超过5%。

而南欧国家,恰是欧洲的“问题儿童”。而意大利、西班牙、葡萄牙、希腊等南欧国家,恰是欧洲内部最大的潜在风险点之一。如我们在《太阳底下无新事——从意大利政治风波说起》中阐释,无论是2011-2012年的欧债危机,还是2018年意大利政治动荡引发的数次市场剧烈调整,本周的问题都是一致的。虽然2012年之后的财政整顿力度下降为欧债国家带来了喘息,但一些本质问题——高政府债务率、银行资产质量差、银行体系与政府深度绑定、贫富差距大——仅仅是没有进一步恶化,但并没有得到解决,而这背后实际上是全球长期处于弱需求,名义经济长期处于低增速中枢,而使得无法通过增长来化解债务问题。

更雪上加霜的是,当全球的“饼”不再扩大之后,“分饼”成为核心问题,这为各种“极端”政见提供了土壤。由此我们也可以理解意大利民粹主义新政府的胜选、意大利脱欧风险的上升、以及在政府债务高企的背景下意大利新政府仍然希望扩大预算赤字等系列表征。

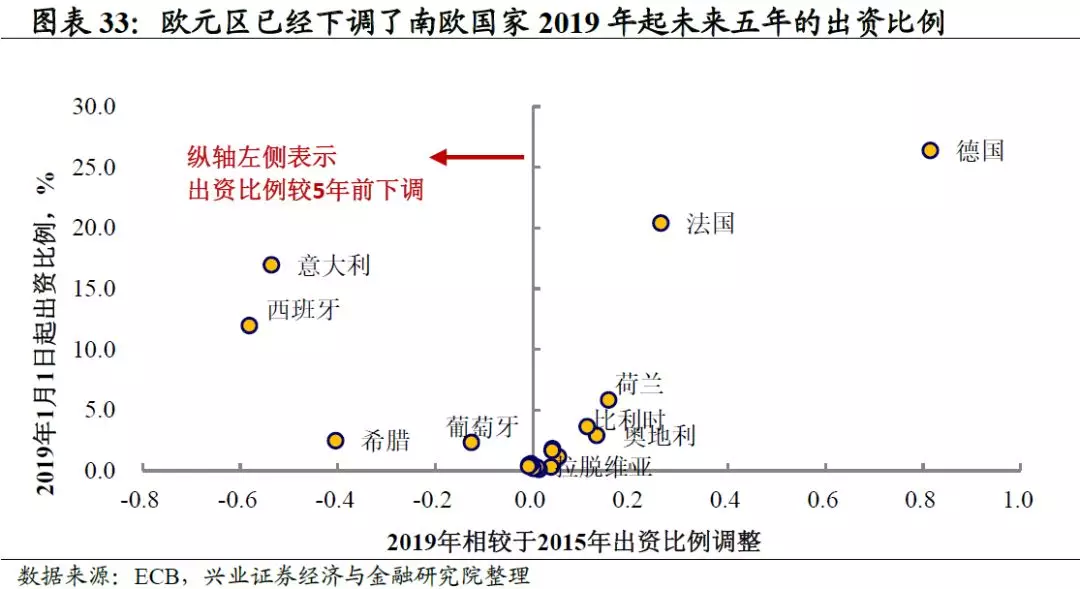

对于南欧国家的潜在风险,欧央行似乎无法放任自流,因此延长TLTRO是大概率事件。实际上,考虑到南欧国家经济基本面的恶化,2019起,欧央行已经下调了南欧国家未来五年的出资比例。这直接的影响是,这些国家的国债利率可能进一步被抬升,考虑到本国国债是葡萄牙、意大利等国国内银行的重要资本,缓冲资金对于利差变化将非常敏感。因此,对于脆弱的南欧银行,欧央行似乎不得不救,延长TLTRO应该是大概率事件。

欧央行当前“欲紧还松”的两难困境实际上与美联储是类似的。一方面,货币宽松空间所剩无几,叠加放水“副作用”,欧央行的宽松似乎难以微继;另一方面,“缺需求”矛盾仍在,复苏基础不牢固,又使央行难以“戒掉”放水的“瘾”。因此,央行的货币紧缩路径往往难以坚定地推进。但是,即使央行的货币正常化稍作喘息,但在当前市场流动性主要矛盾由无风险利率转移向风险偏好的背景下,央行“态度转鸽”对市场的提振作用也是边际递减的。因此,海外大概率仍将面对动荡上升的风险。

风险提示:欧央行货币政策超预期变化,海外波动上升。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP