天风海外:Facebook(FB.US)管理层信用丧尽 降目标价至100美元 评级下调为卖出

本文转自微信公号“翩翩看天下”,作者:天风海外团队

Facebook(FB.US)点评:从“用户隐私折价”到“管理层信用折价”;下调TP至100美元,下调至“卖出”

“多灾之年”FB面临巨大“管理层信用折价”

Facebook近期再爆用户数据分享丑闻,New York Times报道称Facebook部分用户数据允许第三方机构包括Netflix、Spotify、Amazon、Yandex和Bing搜索等进行深度访问。同时华盛顿特区检察官也表示将就Cambridge Analytica丑闻起诉FB,根据受影响用户量FB最大可能面临17亿美元罚款。今年以来FB阴云笼罩,Cambridge Analytica丑闻及成为俄罗斯操控16年美国总统大选工具等事件持续发酵,9月FB再爆出超5000万用户遭受黑客攻击。而随着欧盟GDPR开始实施令欧洲MAU环比下跌,美国也开始考虑出台相应法案,市场对公司对待个体用户数据的方式提出强烈质疑。

更为关键的是FB面对丑闻迟缓而傲慢的应对补救表现更极大削弱了管理层的信用程度,包括知情不报,攻击Google、Apple转移注意力,试图通过游说平息争论,却进一步加深市场不信任感,“用户隐私折价”将“管理层信用折价”叠加成为FB挥之不去的阴云。市场亦出现呼吁Zuckerberg和COO Sandberg辞任的声音。

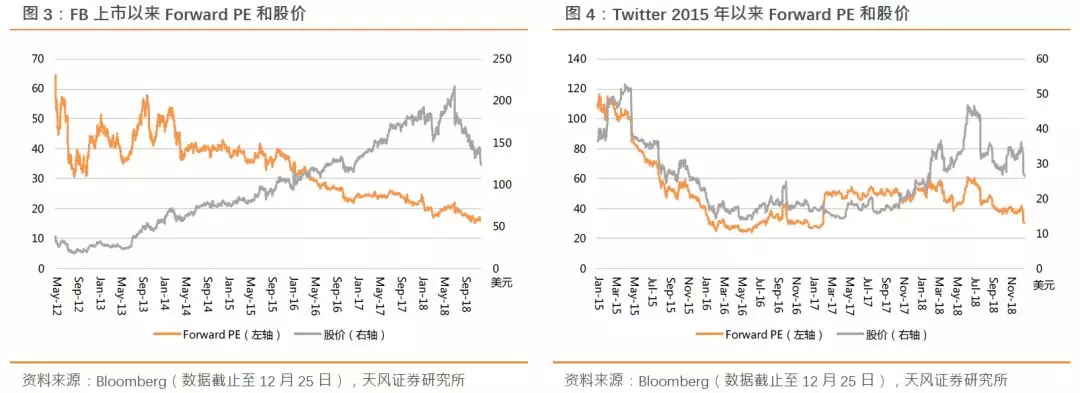

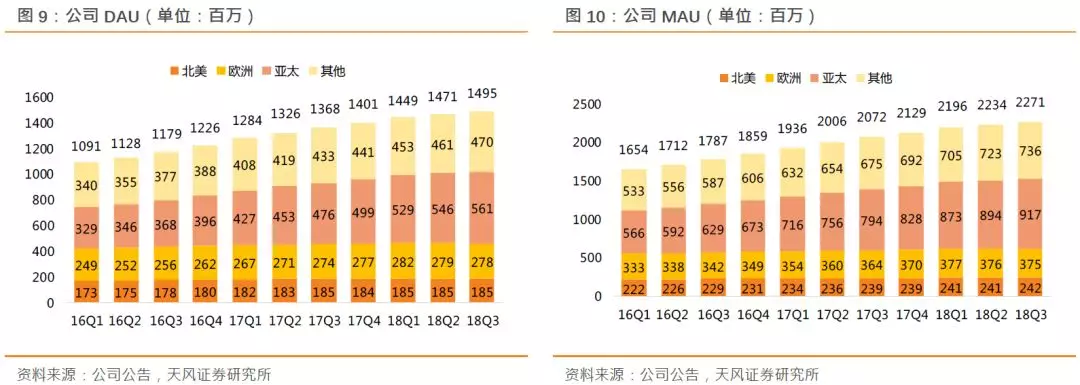

我们重申对FB观点,主平台Facebook用户增长乏力之时,北美MAU饱和而ARPU提升空间有限;亚太MAU增长尚可但ARPU提升有限。以Insta Stories为代表的视频广告形式还在投放初期,Messenger/WhatsApp变现仍需时日。而丑闻频出从“用户隐私折价”衍生到的“管理层信用折价”令我们失望。我们认为公司需要反思用户数据广告变现的商业模式,否则难以摆脱基本面和情绪面双重影响。近日Twitter也遭Citron做空,认为FB和Twitter就用户隐私问题如出一辙,Twitter遭做空前Forward PE超35x,Citron以FB、Google分别13.1/15.1x PE对标给出Twitter 20美元目标价,下杀空间近40%。而市场也对FB明年成长报以极为悲观预期,净利润增长仅为1%,虽然长期依托Stories保持健康的用户增长仍具备恢复成长潜力,但在科技板块普遍承压之时,FB困兽之斗中估值或会进一步下杀。我们下调公司评级至“卖出”,目标价从177下调至100美元对应明年PE 13.5x。

主战场已近成长尾声,“用户隐私折价”阴云难散

我们此前强调欧盟GDPR条例将对FB广告展示效率和广告商投放意愿产生削弱,FB和Google的广告商业模式包括1)根据用户使用数据进行精准广告投放;2)鼓励用户上传分享自制内容;均会出现涉及用户隐私安全以及内容审查方面的社会担忧,衍生为“用户隐私折价”并进一步转嫁至广告单价承压和审查费用增加上。WSJ调查显示68%美国居民希望看到类似GDPR法案出台。Pew Research调查显示26%用户删掉了Facebook应用,42%用户减少使用应用时间,54%用户调整了隐私设置。

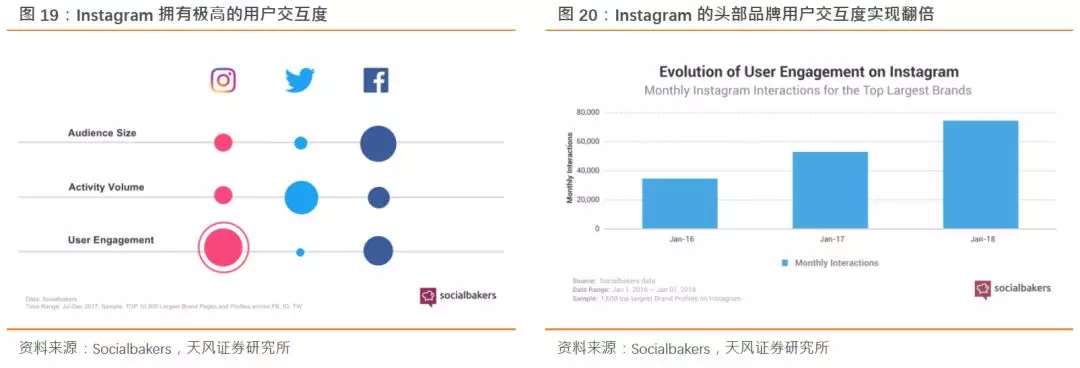

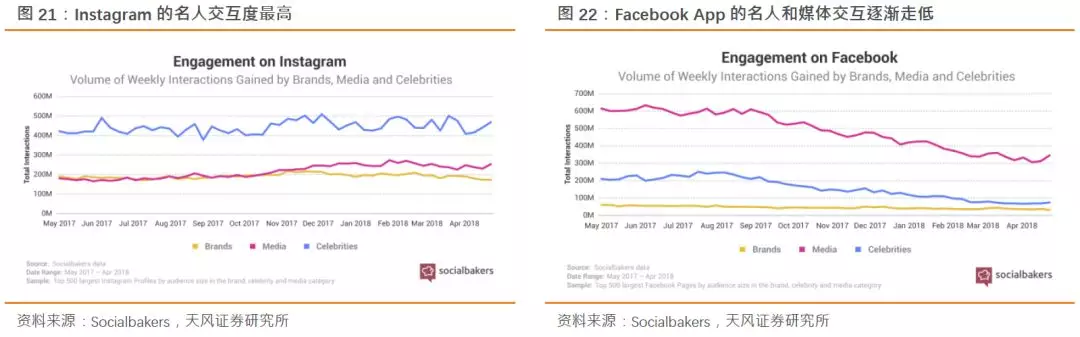

Instagram视频广告新增量带检验,抖音加速潜在分流难忽视

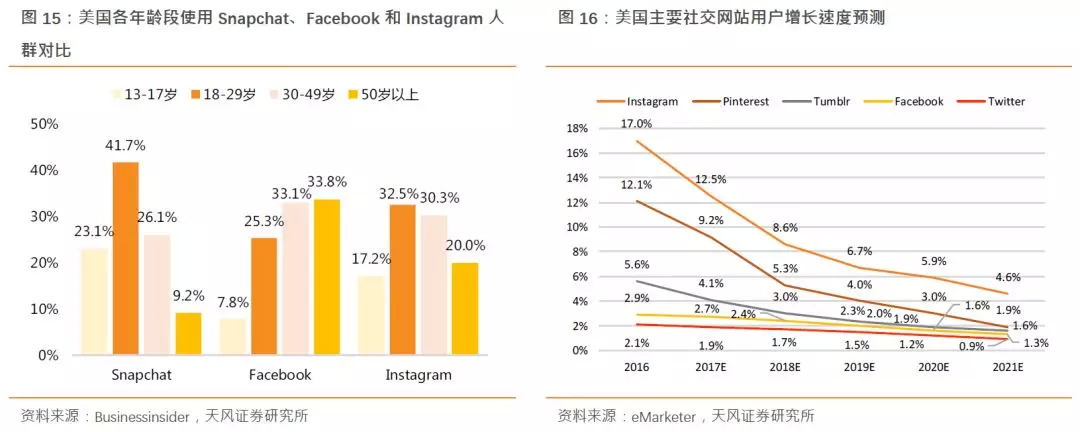

在与Google/Snap甚至亚马逊的广告竞争中,FB逐步通过Insta以Stories为主体的影响者营销(Influencer Marketing)视频广告交互成为新的变现增长动力;而Google传统搜索广告模式需要巨大投入获取流量入口;Snap面临Instagram同质化竞争,但平台成熟度与用户数远不及FB;亚马逊广告模式则类似阿里,专注于电商规模效应打造消费广告闭环。此外抖音/TikTok依托2亿人DAU壁垒,商业化加速也可能产生潜在分流,“双12”前开放购物车功能申请将购物导流至淘宝。

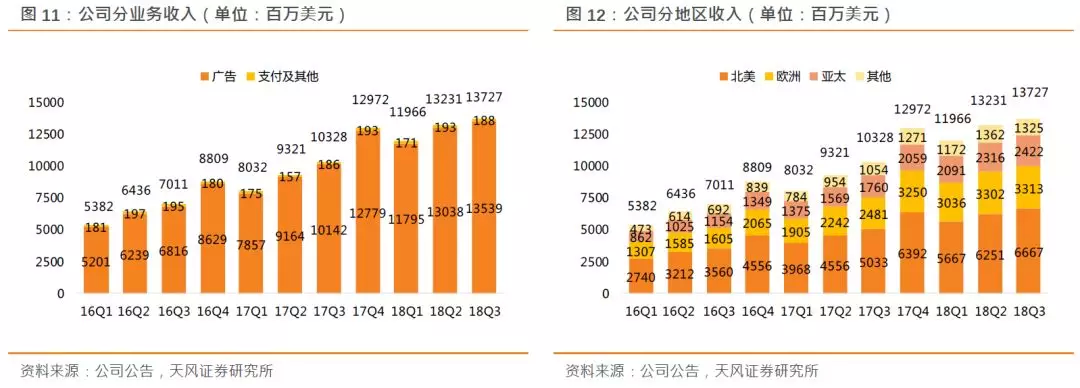

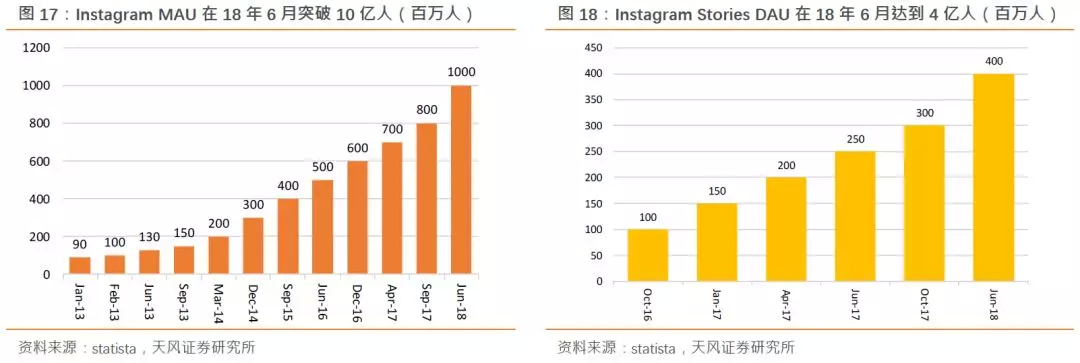

Stories广告发展正处于早期阶段,市场愈发关注Instagram的收入贡献,目前Insta MAU超10亿人,Stories DAU达4亿,活跃广告商逾200万,eMarketer估计Ins目前ARPU贡献率约40%为2.4美元,MAU 10亿人,营收贡献约17%;并预计到2020年Ins的ARPU贡献率会提升至80%以上,市场预计营收贡献有望达到20%以上。

风险提示:用户及广告收入增长不及预期,监管趋严对公司业务开展的负面影响,全球广告开支减少,潜在的行政处罚和集体诉讼等。

从“用户隐私折价”衍生到的“管理层信用折价”令我们失望。我们认为公司需要反思用户数据广告变现的商业模式,否则难以摆脱基本面和情绪面双重影响。市场也对公司明年成长报以极为悲观预期,净利润增长仅为1%,虽然长期依托Stories保持健康的用户增长仍具备恢复成长潜力,但在科技板块普遍承压之时,FB困兽之斗中估值或会进一步下杀。我们下调公司评级从“增持”至“卖出”,目标价从177下调至100美元。根据彭博一致预期2019年7.4美元EPS,对应13.5x PE。

扫码下载智通APP

扫码下载智通APP