红筹上市外汇合规实务简明指引

本文来自微信公众号“瑞恩资本RyanbenCapital”,作者杨乾武。原标题为“大成律师事务所.杨乾武:红筹上市外汇合规实务简明指引”。

国内企业以红筹方式(含VIE结构)在境外上市过程中,外汇问题是最为棘手的问题之一。本文根据我们在境外上市过程中的实务经验写成,由于各商业银行对法律法规的理解以及政策可能因行而异,本文经验仅供大家参考,如有疏漏,敬请补充指正。

一、特殊目的公司境外投融资及返程投资外汇登记(37号文登记)

根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》汇发[2014]37号(37号文)及《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》汇发(2015)13号,境内居民通过特殊目的公司境外投融资及返程投资的,应向商业银行申请外汇登记。

一般情况下,商业银行审核37号文登记申请的主要目的在于境内运营公司(OPCO)有能力从海外获得融资,并且完成37号文登记后运营公司也确有返程投资的意愿和计划。

1.1 商业银行对于申请37号文登记的企业是否有开户要求?

开户要求因银行而异,有些商业银行要求公司在该登记行开基本户,有些银行要求公司开一般户即可。

1.2 对于可以做37号文登记的企业,商业银行尽职调查的要求、范围和标准是什么?

由于各商业银行对政策的理解不同,各商业银行在尽职调查的标准上也不一样。一般而言,主要审查申请登记事项的真实性。具体如下:

37号文登记地点:主要资产所在地/公司注册地(一般为公司注册地)

37号文登记对象的要求为:

- 有真实的返程投资的需求,证明材料一般可能包括:财务报表,产品资质证明文件,专利等;

- 信用记录良好。

要求资金一年内返程,如为红筹上市企业,通常还需审查境外上市是否已经实际启动,有无明确递表时间

对于境外融资的企业,通常还需审查公司和投资人之间的投资意向书(Term sheet)以及投资人的详细背景情况。

运营实体设立未满一年,无实际经营,银行一般不接受37号文登记。

无论该公司有多少股东,都需要一起做37号文登记,否则需要出具承诺函表示现在及将来都不会就同样事项申请37号文登记。

外汇使用:根据国家外汇管理局《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(汇发〔2016〕16号,简称“16号文”)的(三)款的规定:‘不得用于向非关联企业发放贷款,经营范围明确许可的情形除外’。WFOE(Wholly Foreign Owned Enterprise,外商独资企业,以下简称WFOE)以其外币资本金(含结汇待支付账户资金)委托银行向其通过VIE协议控制的OPCO贷款是可行的,但需要证明两者是关联公司关系(可通过VIE协议和实际控制人一致等理由来说明)。目前该项委托贷款需事前向外管局报告。1.3 对于做37号文登记,对身份、总人数的要求及总金额的要求?

商业银行一般只接受有境外上市或融资需求的民营企业的股东登记,不接受其他类型自然人的申请。

人数要求因银行而异,部分银行表示最好控制人数,部分银行无明确要求。

- 登记人应直接或者间接持有公司的权益;

- 间接持股的情况下,可穿透多层,通常以查档章程为准。

- 需要提供征信报告等作基本材料的审查

- 境内OPCO持股人数的持股比例和境外离岸特殊目的公司(SPV)人数的持股比例需要对应

总金额:境内居民个人办理登记之前,可在境外先行设立SPV公司,但在登记完成之前, 除支付(含境外支付)特殊目的公司注册费用外,境内居民个人对该特殊目的公司不得 发生其他出资(含境外出资)行为,否则可能影响接下来的登记,解决方案通常是按特殊目的公司外汇补登记处理。

1.4 37号文登记的办理期限?

办理期限因银行而异,数周到数月不等,有些比较专业的商业银行的效率可能更高,比如几天内可以完成。

1.5 境内机构投资者无法取得ODI批文的情况下,可否自然人代持进行37号文登记的业务处理?

- 通过代持协议在境外代持可能不被外管局认可;

- 机构投资者的自然人股东或合伙人(可穿透多层认定)通过37号文登记,在境外一起成立一个“映像”SPV,进行名义发股。

二、企业集团重组过程中的外汇法律问题

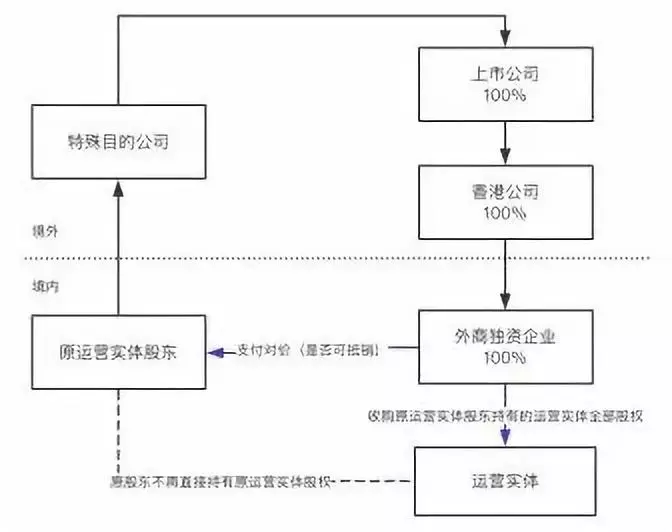

下图为红筹(非VIE)重组流程图,一个主要的外汇问题是:重组过程中的股权转让款可能被认定为是外债,其与境内股权人民币债务是否可以抵消?红筹重组过程中,同一控制人下的重组涉及到境内外资金的“左口袋到右口袋”,如果不允许抵销,境内外资金的“左口袋到右口袋”的流转异常令人觉得“劳民伤财”,但实践中,这种劳民伤财的做法仍在继续。

2.1

非VIE红筹变更为中外合资企业,中外合资企业账户的开立、原股东账户收款账户的开立以及外汇的付款问题:境内公司通过两步走的方式先变中外合资企业,中外合资企业再由WFOE收购,银行如何处理外汇业务?

- 对于两步走的企业,部分商业银行在律师出具意见明确不违背法律的情况下,可以办理直接投资外汇登记、外商投资企业基本信息登记和资本金变现账户的开立

- 股权出让方如果没有实缴注册资本无法开立境内资产变现账户

- 义务出资转股在外汇局资本项目信息系统登记时不会给出开立资产变现账户所需的股权转让流入控制信息表

三、上市后的外汇使用

3.1 境外融资返程投资的限制

根据国家外汇管理局《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(汇发〔2016〕16号,简称“16号文”)的(三)款的规定:‘不得用于向非关联企业发放贷款,经营范围明确许可的情形除外’。WFOE以其外币资本金(含结汇待支付账户资金)委托银行向其通过VIE协议控制的OPCO贷款是可行的,但需要证明两者是关联公司关系(可通过实控人持股情况一致来说明)。目前该项委托贷款需事前向外管局报告。

四、红筹上市过程前股权激励的外汇法律问题

4.1 经穿透核查,如激励对象可证明其持有运营实体公司权益,可以和运营实体公司的股东一起申请37号文登记;

4.2 期权在行权时需要外汇登记,否则不需要。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP