一文看透汽车芯片!巨头布局技术路线全解密

本文来自“智东西”微信公众号,作者智东西内参。

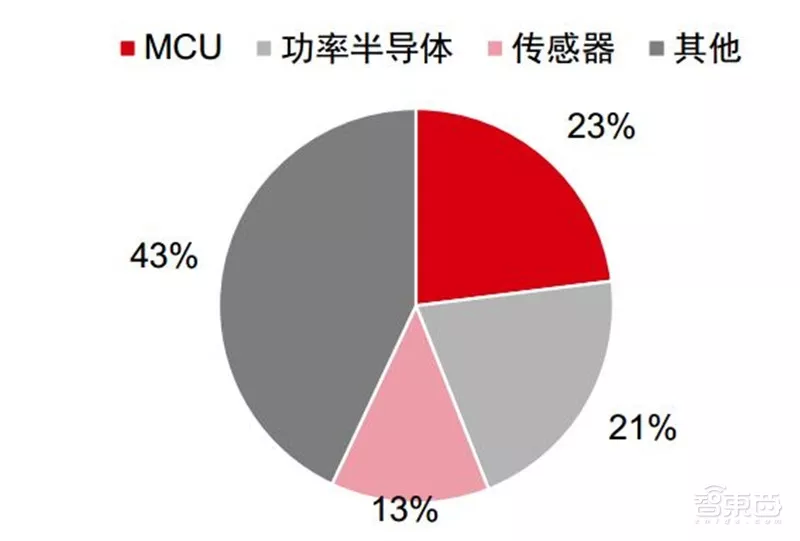

智能驾驶涉及人机交互、视觉处理、智能决策等,核心是 AI 算法和芯片。伴随汽车电子化提速,汽车半导体加速成长,2017 年全球市场规模 288 亿美元(+26%),远高于整车销量增速(+3%),其中占比最高的为功能芯片 MCU(66 亿美元,占比 23%),随后还包括功率半导体(21%)、传感器(13%)等。

本期的智能内参,我们推荐中信证券的报告《 从“汽车电子”到“无人驾驶” 》,详解汽车主控+功能芯片,并详细阐述汽车芯片产业格局。

以下为小编整理呈现的干货:

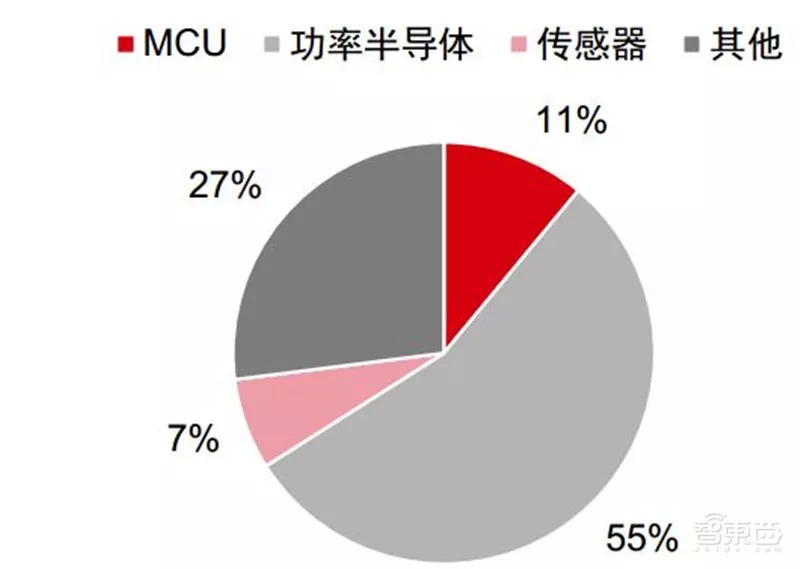

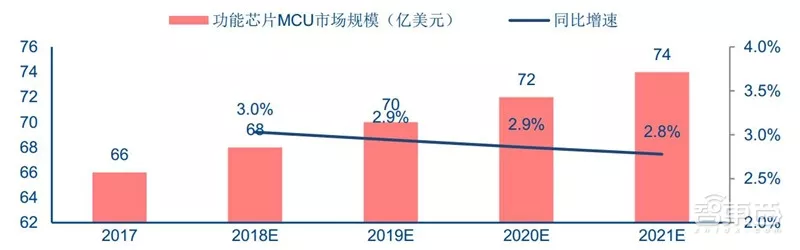

汽车半导体按种类可分为功能芯片 MCU(Microcontroller Unit)、功率半导体(IGBT、MOSFET 等)、传感器及其他。根据Strategy Analytics,在传统燃油汽车中,MCU 价值量占比最高,为 23%;在纯电动车中,MCU 占比仅次于功率半导体,为 11%。DIGITIMES 预测,功能芯片 MCU 市场规模有望从2017 年 66 亿美元稳步提升至 2020 年 72 亿美元。

全球汽车销量(万辆)

全球汽车半导体市场规模(亿美元)

燃油汽车半导体按种类分类

纯电动汽车半导体按种类分类

汽车功能芯片市场规模(亿美元)

传统汽车的功能芯片仅适用于发动机控制、电池管理等局部功能无法满足高数据量的智能驾驶相关运算。近年来,伴随智能驾驶渗透率提升,全球芯片巨头纷纷进军汽车产业,推出具备

AI 计算能力的主控芯片。主控芯片市场规模有望快速成长,IHS预测 2020 年可达 40 亿美元。

汽车芯片:主控芯片&功能芯片

汽车主控芯片市场规模(亿美元)

主控芯片巨头具有较强的 AI 计算优势,功能芯片厂商具有丰富的汽车产业链经验,两大阵营之间兼并收购及联盟合作频发。截至目前,英伟达已与全球

370+整车厂、一级供应商达成合作;英特尔收购 Mobileye 切入汽车产业;高通曾意图收购恩智浦等。

汽车芯片市场格局

主控芯片:算力持续增长

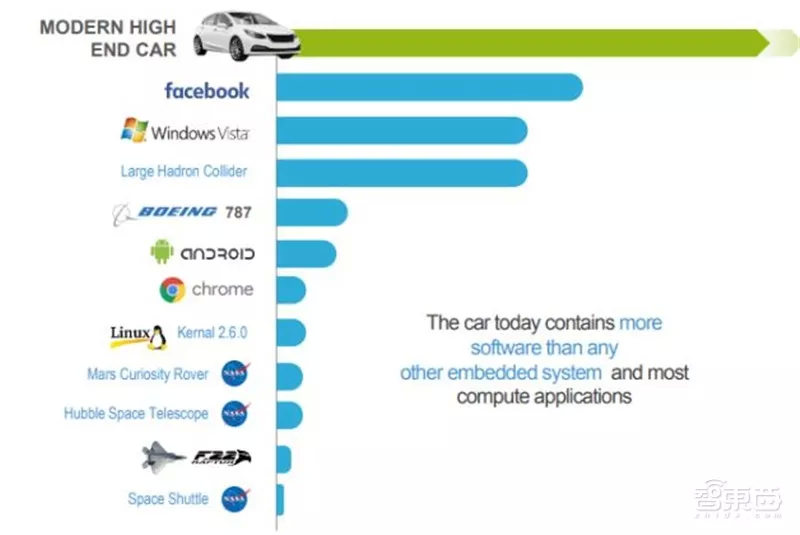

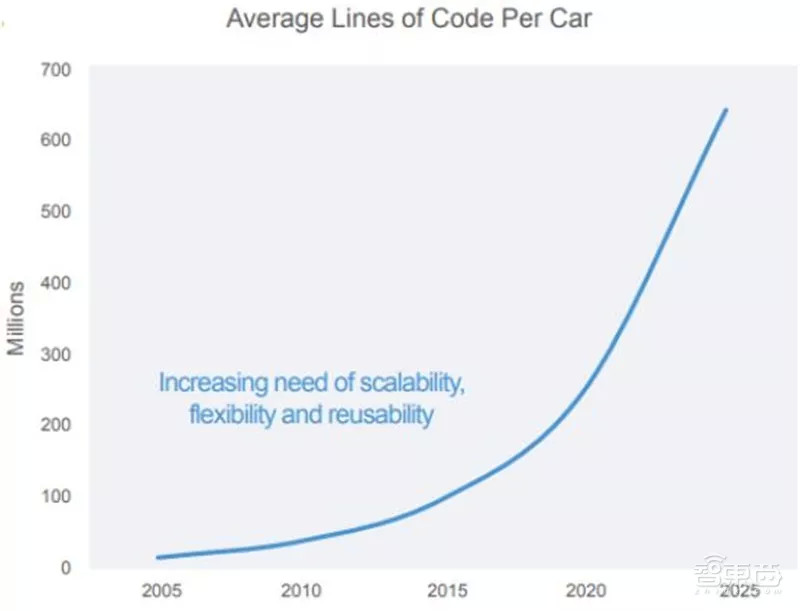

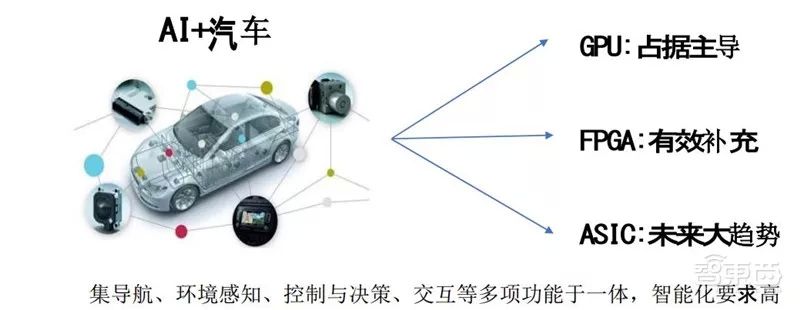

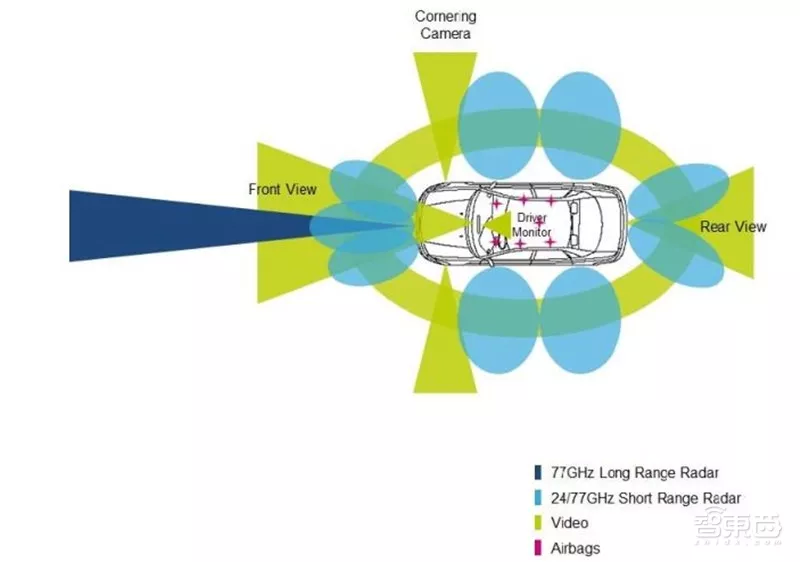

智能驾驶涉及人机交互、视觉处理、智能决策等,AI 算法和芯片是核心。据恩智浦统计,目前一辆高端汽车已经搭载超过 1 亿行代码,远超飞机、手机、互联网软件等,未来伴随自动驾驶的渗透率及级别提升,汽车搭载的代码行数将呈现指数级增长。自动驾驶软件计算量已经达到 10 个 TOPS(Tera Operations Per Second,万亿次操作每秒)量级。传统汽车 MCU 的算力难以满足自动驾驶汽车的计算要求,GPU、FPGA、ASIC 等 AI 芯片进入汽车市场。

汽车已经搭载超过 1 亿行代码

汽车搭载的代码行数指数级增长

典型汽车 MCU 的算力

英伟达 GPU SoC 的算力

全球无人驾驶领导者包括谷歌、百度、特斯拉、奥迪等,从这些厂商的自动驾驶主控模块的 SoC 芯片架构或可一窥汽车芯片发展方向。

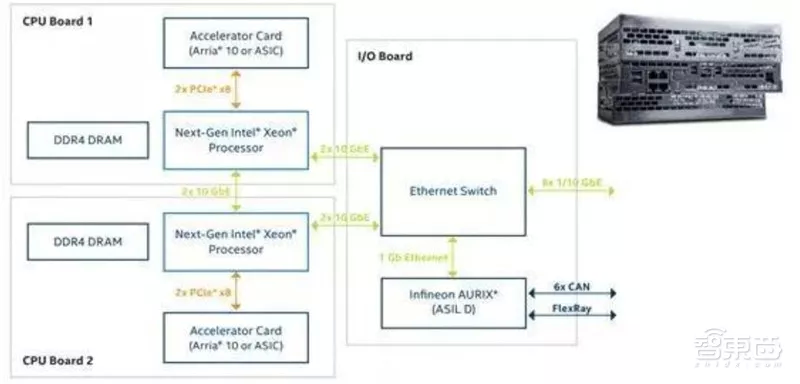

谷歌 Waymo :采用英特尔 CPU+Altera FPGA 方案,英飞凌 MCU 作为通信接口。谷歌 Waymo 的计算平台采用英特尔 Xeon 12 核以上 CPU,搭配 Altera 的 Arria

系列 FPGA,并采用英飞凌的 Aurix 系列 MCU 作为 CAN 或 FlexRay 网络的通信接口 。

谷歌 Waymo 的计算平台架构

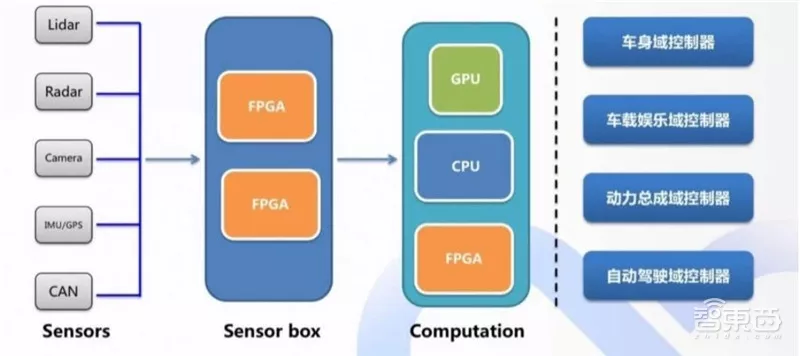

百度 Apollo:恩智浦/英飞凌/瑞萨 MCU+赛灵思 FPGA/英伟达 GPU。百度无人驾驶样车采用 IPC(Industrial Personal

Computer,工控机)方案,但工控机的体积和功耗难以满足量产化要求,因而百度也推出了适合于量产的域控制器嵌入式方案。将各个传感器的原始数据接入到

Sensor Box 中,在 Sensor Box 中完成数据的融合,再将融合后的数据传输到计算平台上进行自动驾驶算法处理。百度自动驾驶专用计算平台

ACU(Apollo Computing

Unit)定义了三个系列产品:MLOC(高精定位,MCU)、MLOP(高精定位+环境感知,MCU+FPGA)、MLOP2(高精定位+环境感知+决策规划,MCU+GPU)。

百度 Apollo 的工控机计算平台架构

百度 Apollo 的域控制器计算平台架构

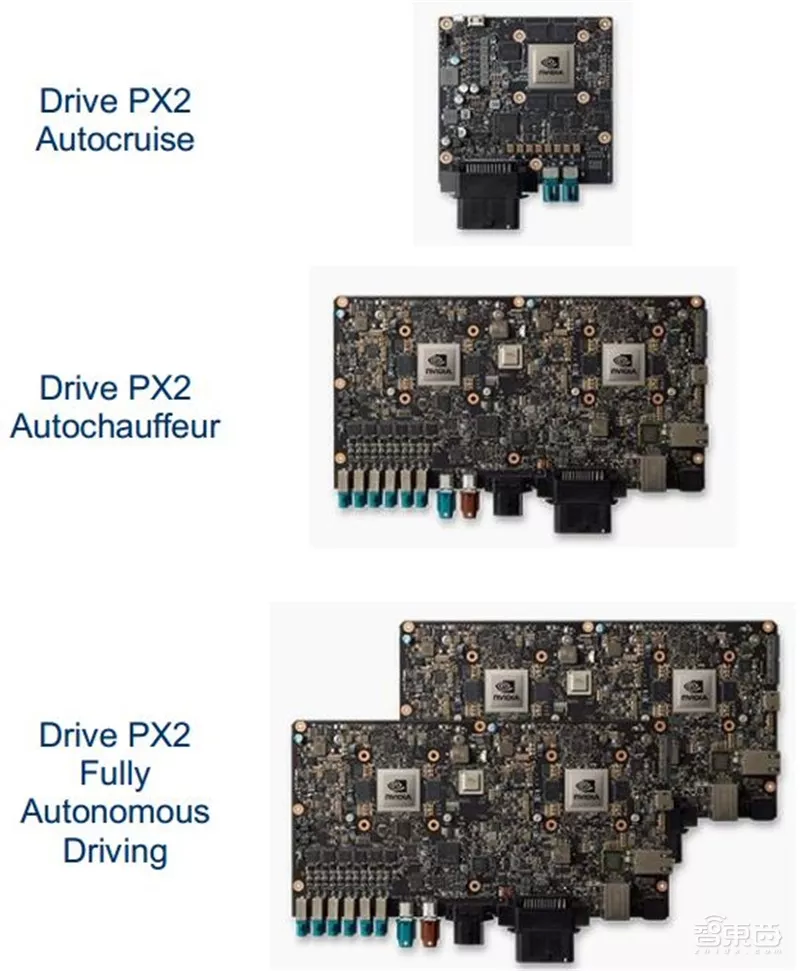

特斯拉:从 Mobileye ASIC 到英伟达 GPU。2014 年特斯拉发布 Autopilot 1.0,搭载 1 个前置摄像头、1

个后置倒车摄像头(不参与辅助驾驶)、1 个前置雷达、12个超声波传感器,视觉芯片采用 MobileyeEyeQ3,主控芯片采用 NVIDIA Tegra

3。2016 年底特斯拉发布 Autopilot 2.0,搭载 3 个前置摄像头(不同视角广角、长焦、中等)、4 个侧边摄像头(左前、右前、左后、右后)、1

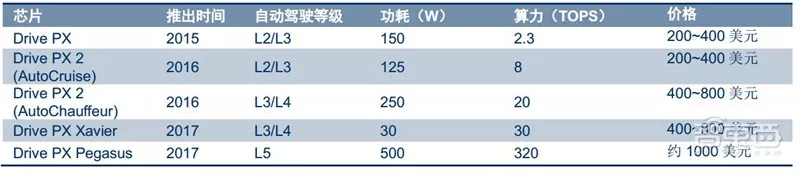

个后置摄像头、1 个前置雷达(增强版)、12 个超声波传感器(传感距离增加一倍),主控芯片采用NVIDIADrive PX 2,处理速度为 Autopilot

1.0 的 40 倍。

Mobileye EyeQ3 芯片架构

英伟达 Drive PX2 芯片架构

奥迪:Mobileye ASIC+英伟达 GPU+Altera FPGA+英飞凌 MCU 的多芯片集成方案。全新奥迪 A8 公开了自己的 zFAS

控制器方案。zFAS 共有四块高性能的处理器:1)Mobileye 的 EyeQ3

负责视觉信息处理,包括交通标志识别、行人识别、碰撞提醒、车道线检测等;2)英伟达的 Tegra K1 SoC 负责 360°环视影像;3)Altera

的Cyclone 5 FPGA 负责传感器融合、地图融合、辅助泊车等;4)英飞凌的 Aurix 系列 MCU 用于交通拥堵控制、辅助驾驶等。

在汽车主控芯片领域,GPU 仍将保持通用汽车主控芯片的主流地位,FPGA作为有效补充,ASIC 将成终极方向。当前人工智能及智能驾驶算法尚未定型,GPU 作为通用加速器,预计仍将在相当长一段时间内保持其汽车主控芯片的主流地位;FPGA 作为硬件加速器,料将成为 GPU 的有效补充;将来如果全部或部分智能驾驶算法得以固化,ASIC 将成为最优性价比的终极选择。

汽车主控芯片趋势图

1、英伟达:GPU 垄断优势,从智能座舱到自动驾驶

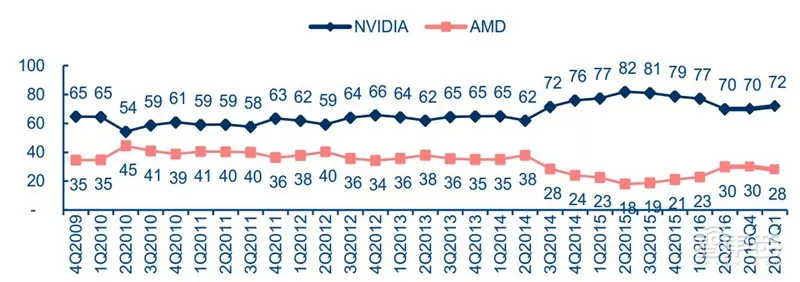

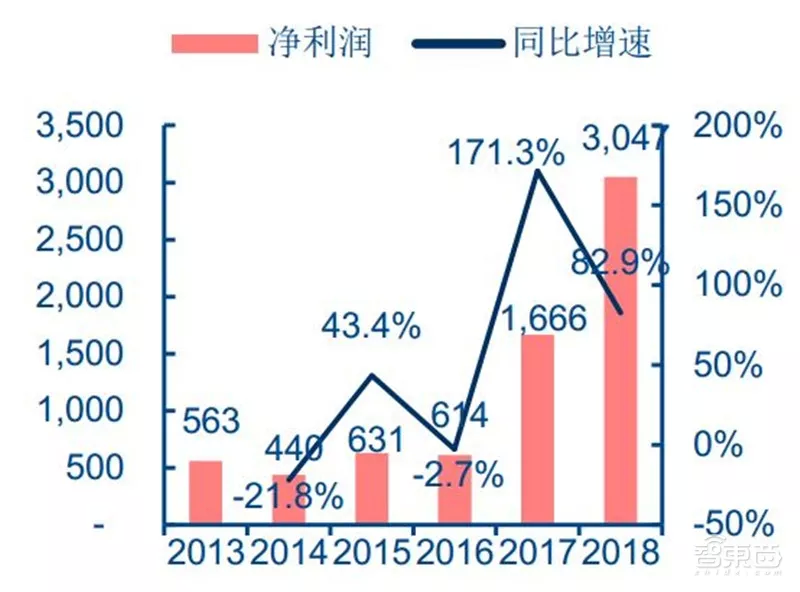

英伟达收入净利润快速增长,汽车为长期动力。英伟达是 GPU 领域龙头,常年保持超70%市占率。英伟达 2018 财年(对应 2017 自然年)收入 97.1 亿美元,同比+40.6%;净利润 30.5 亿美元,同比+82.9%。

全球独显 GPU 市场份额(2009-2017)

英伟达营业收入(百万美元)

英伟达净利润(百万美元)

英伟达数字座舱计算机 Drive CX:利用先进 3D 导航、高分辨率数字仪表组、自然语音处理及图像处理实现驾驶辅助功能。Drive CX 的内核是基于

Maxwell 架构的 Tegra X1 SoC,此外还有选配置为 Tegra K1 SoC。DRIVE CX

的主要功能包括:1)自然语言处理,通过语音识别完成地址查询、呼叫联系人等功能;2)3D

导航和信息娱乐,为众多应用程序提供高分辨率、高帧率的图形显示;3)全数字仪表组,通过仪表组或抬头显示 HUD

提供丰富的图形显示;4)环绕视觉,利用复杂的运动恢复结构(SFM)技术和先进的拼接技术,改善鱼眼镜头的图像渲染、减少重影现象,并可在高精细模型中渲染出一辆虚拟汽车,实现逼真的环绕视觉效果;5)对接

Android Auto,拥有 Android 智能手机或 iPhone 的驾驶员可以轻松访问自己的移动设备,与地图、搜索和音乐等应用进行互动。

英伟达自动驾驶汽车平台 Drive PX:将深度学习、传感器融合和环绕视觉相结合,力求改变驾驶体验。Drive PX 的主要功能包括:1)传感器融合,可以融合来自 12 个摄像头、激光雷达、毫米波雷达和超声波传感器的数据;2)计算机视觉和深度神经网络,适用于运行 DNN(Deep Neural Network,深度神经网络)模型,可实现智能检测和跟踪;3)端到端高清制图,可快速创建并不断更新高清地图;4)软件开发工具包 DriveWorks,包含了可供参考的应用程序、工具和库模块。

2、英特尔:积极兼并收购,进军自动驾驶专用芯片

英特尔传统业务增长乏力,进军汽车领域创造业绩新增长点。英特尔曾经是世界上最大的半导体芯片制造商。据 PassMark 统计,2017Q1 英特尔占据全球 CPU 行业的市场份额为 80%。近年随着智能手机的兴起与个人电脑市场的景气降低,芯片主业收入增速明显下降,公司营业收入被三星电子超越。公司曾尝试生产了手机处理器但最后表现失利,并不得不解散了负责该业务的部门。近年来,英特尔通过大量收购积极布局无人驾驶、物联网、人工智能、VR 等新兴领域,创造业绩的新增长点,力图实现从传统芯片制造商向多元解决方案提供商转型。

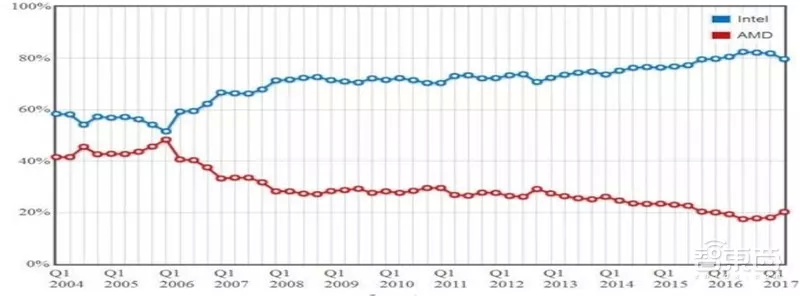

全球 CPU 市场份额(2004-2017)

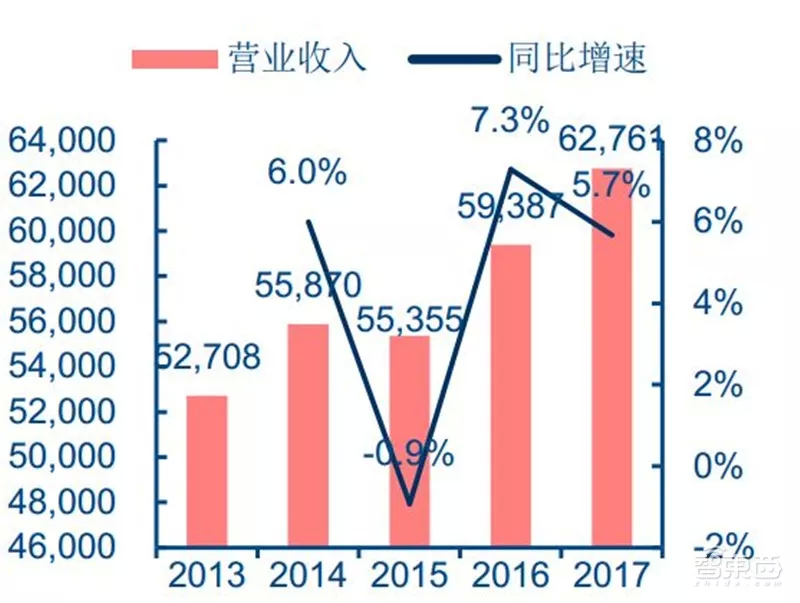

英特尔营业收入(百万美元)

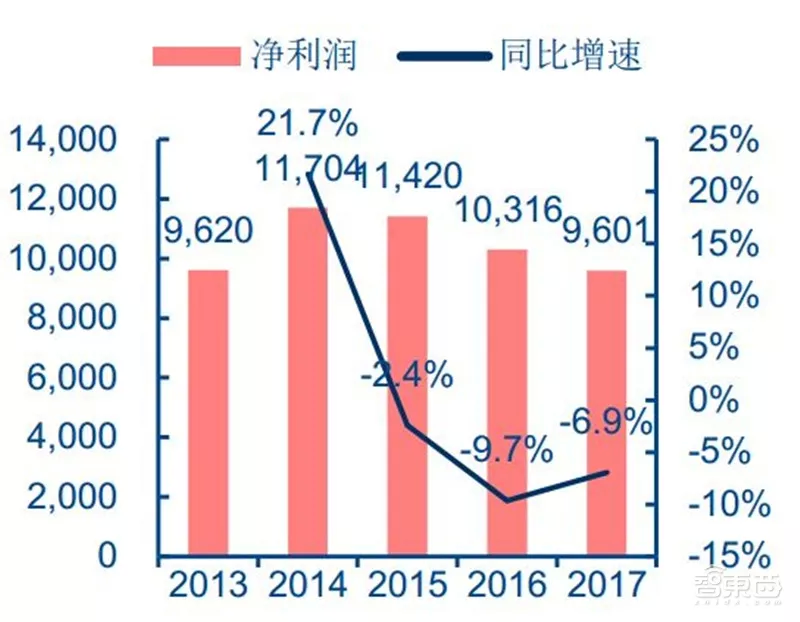

英特尔净利润(百万美元)

英特尔按业务类别拆分营业收入(百万美元)

英特尔近三年收购动向

英特尔收购 Mobileye:全球视觉 ADAS 领导者。Mobileye 是全球视觉 ADAS 市场领导者之一,掌握 ADAS 市场

80%份额,拥有丰富的视觉 ADAS 产品。Mobileye 的专有软件算法和 EyeQ

芯片能对视觉信息进行详细分析并预测与其他车辆、行人、自行车或其他障碍物的可能碰撞,还能够检测道路标记、交通标志和交通信号灯。截至 2017

年底,Mobileye的产品已经被用于 27 个整车厂的 313 款车型,当年出货量 870 万颗。2017 年 3 月英特尔以 153 亿美元收购

Mobileye,打造英特尔车队。车队将包括各种汽车品牌和车型,以展示其多功能性和适应性。L4 级车辆将被部署在美国、以色列和欧洲进行测试。

Mobileye EyeQ5 将助力汽车实现 L4-L5 级无人驾驶

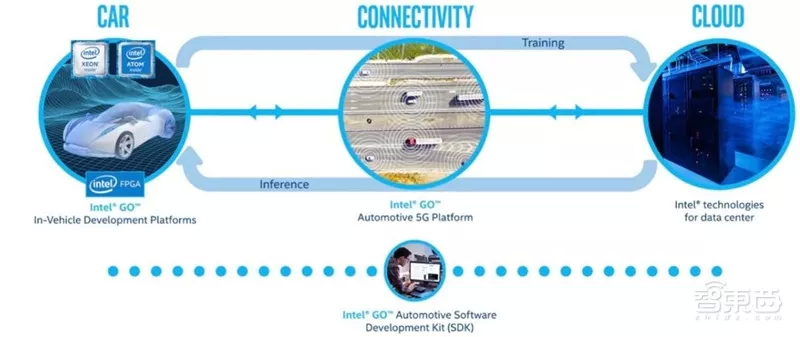

英特尔的“车到云”系统方案

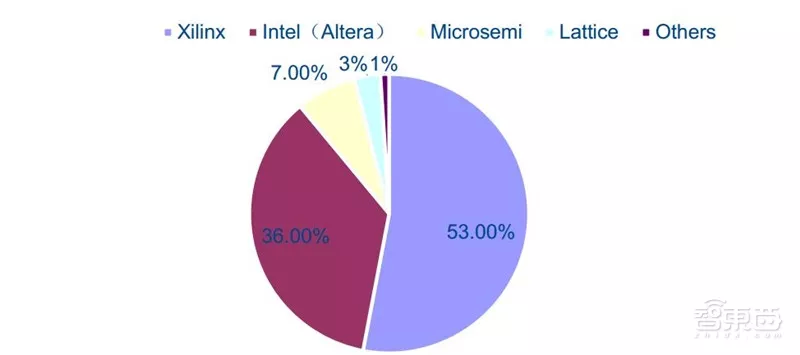

英特尔收购 Altera:自动驾驶 FPGA 芯片已经量产。目前全球 FPGA 市场主要被 Xilinx和 Altera 瓜分,合计占有近

90%的市场份额,合计专利达到 6000 多项。Altera 的 FPGA产品共有四大系列,分别是顶配的 Stratix 系列(近万美元)、成本与性能平衡的

Arria 系列(2000~5000 美元)、廉价的 Cyclone 系列(10~20 美元)、以及 MAX 系列 CPLD。英特尔2015 年宣布完成对

Altera 的收购,帮助高速增长的数据中心与 IoT 业务。

2016 年 FPGA 市场份额分布

3、高通:凭借通信优势,从信息娱乐到车联网

高通传统业务收入下滑,积极进行新兴产业布局。高通为全球智能手机 SoC 龙头。在汽车领域,高通提供的解决方案包括:1)车载资讯系统,为汽车优化制定的蜂窝网解决方案;2)驾驶数据平台,智能收集和分析来自不同汽车传感器的数据,使汽车实现精准定位,监控和学习驾驶模式,感知周围环境,已经准确与外界共享此平台的信息;3)资讯娱乐,提供 3D 导航、在线媒体播放和驻车辅助支持,以及语音、人脸和终端识别等功能;4)电动汽车无线充电,推出 Qualcomm Halo WEVC 无线充电解决方案。

全球智能手机 SoC 市场份额(2016-2017)

高通营业收入(百万美元)

高通净利润(百万美元)

高通推出车载信息娱乐系统解决方案。骁龙汽车平台信息娱乐系统现分为极简(Select)、高端(High)和顶级(Premium)方案。极简方案可以支持 3

个显示屏,包括信息娱乐系统、仪表和抬头显示(HUD);高端层级可以支持多达 4

个显示屏,副驾驶或后座娱乐可以拥有单独的屏幕,同时还支持顶级音频、低时延无线传输高清视频、环视处理,深度学习与计算机视觉处理可分辨附近的障碍物和行人;顶级方案可以支持多达

6 个显示屏,包括仪表、信息娱乐系统、HUD、副驾驶、后座(两个不同的屏幕)。2017 年 CES

展上,参展的玛莎拉蒂硬件上搭载定制的骁龙汽车解决方案,包括骁龙汽车级处理器、Gobi3G/4G LTE 无线调制解调器、Wi-Fi

和蓝牙模块等。另一辆参展车克莱斯勒 Portal,安装了松下车载娱乐概念系统,此系统将以最新版本的安卓汽车以及高通公司骁龙芯片为工作基础 。

高通推出车联网芯片组,支持 LTE 及 DSRC 车联网骁。骁龙 X5 LTE 支持 LTE 车联网,速度可达 4 类,下行速率为 150 Mbps,上行速度为 50 Mbps。骁龙 X12 LTE 支持速度高达10 类,支持下行速率高达 60 MHz 3x CA(450Mbps)到网络上行链路中的 40MHz 2x CA(100Mbps)。骁龙 X16 LTE 调制解调器支持高达 1 Gbps 的峰值下载速度,有助于满足下一代智能网联汽车的连接需求和使用案例,包括高清地图更新、实时交通和路况信息的连接导航、软件升级、Wi-Fi 热点和多媒体流。此外,高通于 2017 年 9 月推出了基于第三代合作伙伴计划(3GPP)版本 14 规范的全球首款蜂窝车到车(C-V2X)商用解决方案,高通9150 C-V2X 芯片组。该芯片组包括运行智能交通系统(ITS)V2X 堆栈的应用处理器以及硬件安全模块(HSM),预计在 2018 年下半年上市,最早于 2019 年实现量产并向车厂供货。C-V2X 同时支持 DSRC 和 LTE 通信,为车辆提供周围环境信息、非视距(NLOS)场景下的信息。

功能芯片:技术较为成熟,格局稳中有变

功能芯片市场较为成熟、格局较为稳定。据 Strategy Analytics 统计,2016 年全球车载MCU 安装量超 25 亿,平均每辆汽车安装

25~30 个 MCU。2016 年全球汽车 MCU 市场

TOP5分别为恩智浦(14%)、英飞凌(11%)、瑞萨电子(10%)、意法半导体(8%)、德州仪器(7%)。相比于消费芯片及一般工业芯片,汽车芯片的工作环境更为恶劣:温度范围可宽至-40~155℃、高振动、多粉尘、电磁干扰等。由于涉及人身安全问题,汽车芯片对于可靠性及安全性的要求也更高,一般设计寿命为

15 年或 20 万公里。“车规级”芯片需要经过严苛 的认证流程,包括可靠性标准 AEC-Q100、质量管理标准 ISO/TS 16949、功能安全标准

ISO26262 等。一款芯片一般需要 2~3 年时间完成车规认证并进入整车厂供应链;而一旦进入之后,一般也能拥有长达 5-10

年的供货周期。高安全与高可靠性标准、长供货周期、与中下游零部件厂商和整车厂长久的合作关系是目前汽车芯片格局稳定的主要原因。

汽车级芯片 vs 消费类、工业级芯片

全球主要汽车 MCU 公司概况

2016 年全球汽车 MCU 市场份额

功能芯片市场格局亦存变数:1)传统功能芯片厂商在保持原有份额的基础上,积极拓展主控芯片,如恩智浦 Bluebox、英飞凌 Aurix、瑞萨 R-Car

等;2)功能芯片厂商之间通过兼并收购整合优势,如恩智浦收购飞思卡尔、英飞凌意图收购意法半导体等;3)半导体巨头亦希望通过收购功能芯片厂商获取车载技术及渠道经验,如英特尔收购

Mobileye,高通曾意图收购恩智浦等。

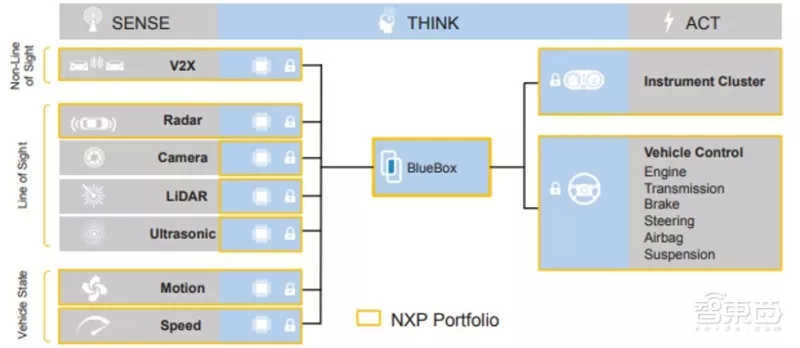

恩智浦:提供完整汽车半导体解决方案,Bluebox 平台支持 L4 级自动驾驶。

汽车电子布局:恩智浦汽车半导体产品覆盖 MCU 和 MPU、车载网络、媒体和音频处理、智能电源驱动器、能源与电源管理、传感器、系统基础芯片、驾驶员辅助收发器、汽车安全等。

自动驾驶平台:恩智浦 BlueBox 是一款自动驾驶开发平台,集成了 S32V234 汽车视觉和传感器融合处理器、S2084A 嵌入式计算处理器、S32R27 雷达微控制器。BlueBox 可完成多传感器融合(毫米波雷达、视觉、激光雷达、车联网),支撑 L4级自动驾驶,功耗小于 40W,算力达 90,000 DMIPS(Dhrystone Million Instructions executed Per Second,百万条指令每秒)。

视觉芯片:S32V234 视觉处理器,拥有 CPU(4 颗 ARM CortexA53 和 1 颗 M4)、3D GPU(Vivante GC3000)和视觉加速单元(2 颗 APEX-2vision accelerator),支持4 路摄像头。可用于前视摄像头、后视摄像头、环视系统、传感器融合系统等,能实时 3D 建模,计算能力为 50GFLOPs。同时,S32V234 芯片预留了支持毫米波雷达、激光雷达、超声波的接口,可实现多传感器数据融合,最高可支持 ISO26262ASIL-C 标准。

雷达芯片:S32R27 雷达处理器,采用两个 e200z7 32 位 CPU 和两个 32 位锁步模式 e200z4,能够支持自适应巡航控制、智能大灯控制、车道偏离警告和盲点探测等功能。

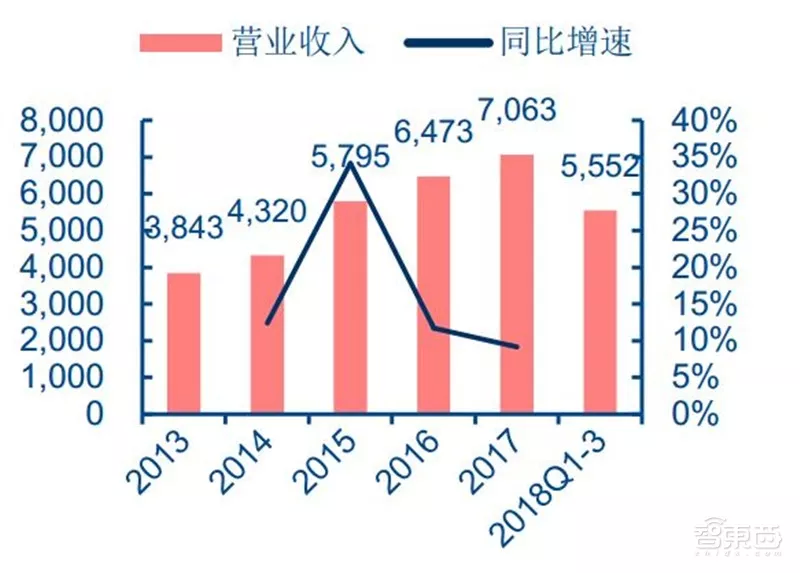

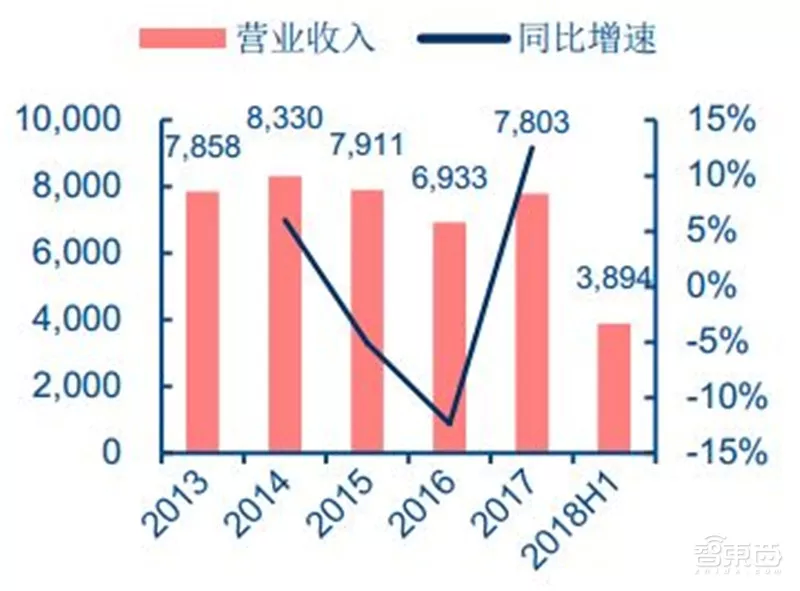

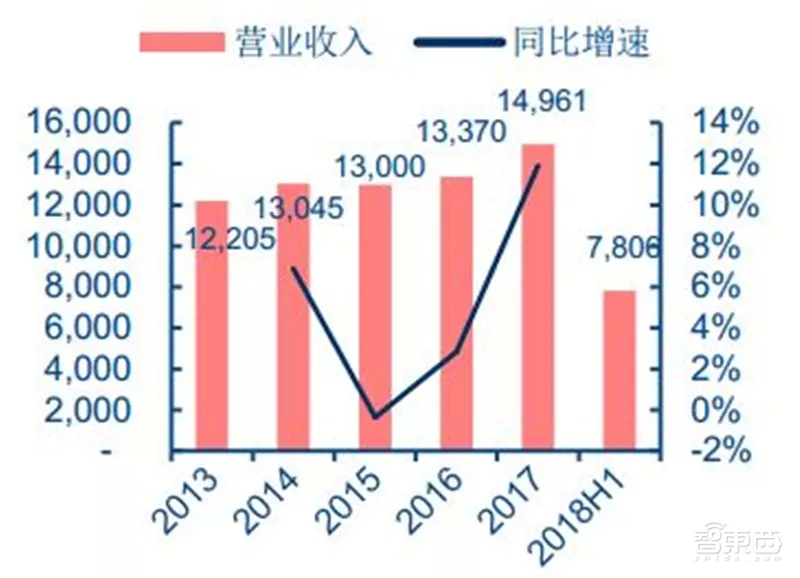

恩智浦营业收入(百万美元)

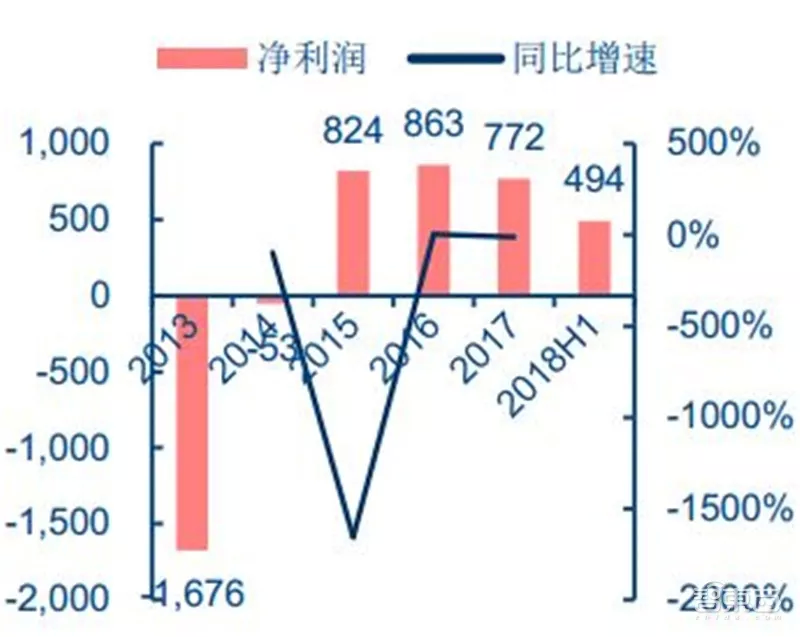

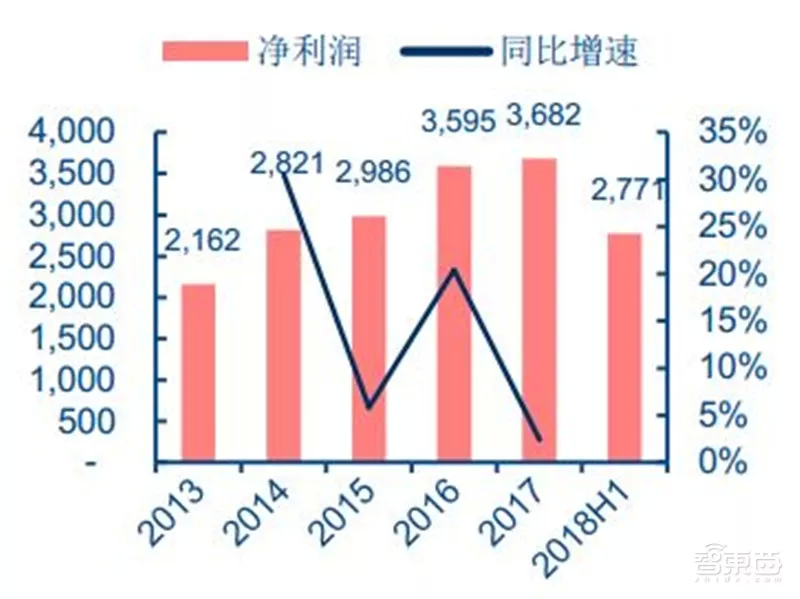

恩智浦净利润(百万美元)

恩智浦 Bluebox 自动驾驶开发平台

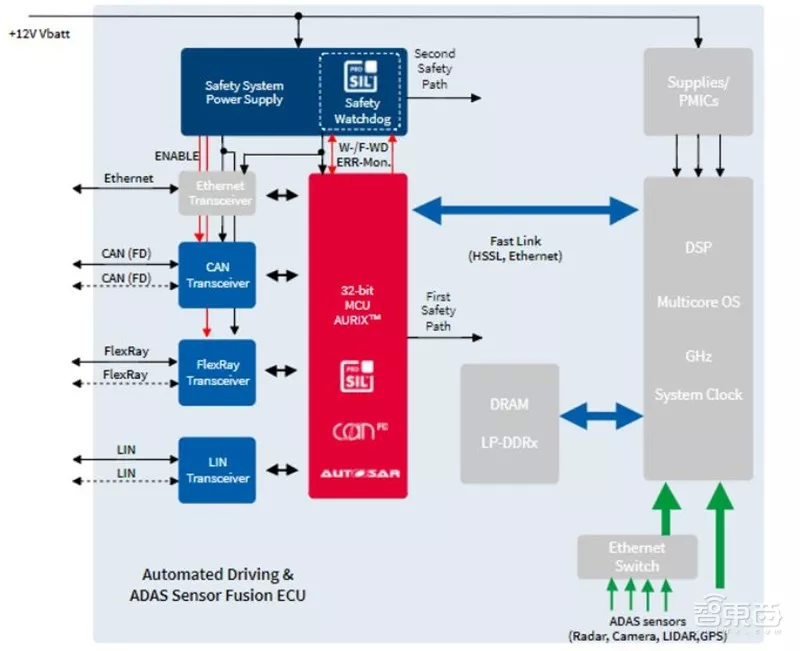

英飞凌:覆盖集成电路与功率半导体,视觉及雷达芯片支持 ADAS 功能。

汽车电子布局:英飞凌汽车半导体产品覆盖车身半导体、汽车安全、底盘总成、动力总成、混合动力汽车和电动车、有源天线等。

自动驾驶平台:英飞凌推出 Aurix 自动驾驶域控制器,可完成传感器信号融合(雷达、摄像头、超声波和激光雷达)、计算最佳驾驶策略,并触发汽车中的执行器,支持增强型 ADAS 功能,如交通辅助、自主避障等。

视觉芯片:可实现车道偏离预警、前向碰撞预警、交通标志识别、行人识别等 ADAS功能。

雷达芯片:1)77GHz 远程雷达系统,采用 SiGe(硅锗)技术保证高频功能和耐用性,可用于避撞系统;2)24GHz 近/中程雷达系统,同样采用 SiGe(硅锗)技术,可用于盲点监测系统。

车内 3D 摄像头芯片:英飞凌推出 3D 图像传感器芯片 Real3 系列产品,采用飞行时间(ToF)相机测量 3D 环境,可识别驾驶员行为并将此信息传递给 ADAS,还可以提升 HMI 体验如手势识别等 。

英飞凌营业收入(百万欧元)

英飞凌净利润(百万欧元)

英飞凌 Aurix 自动驾驶控制器架构图

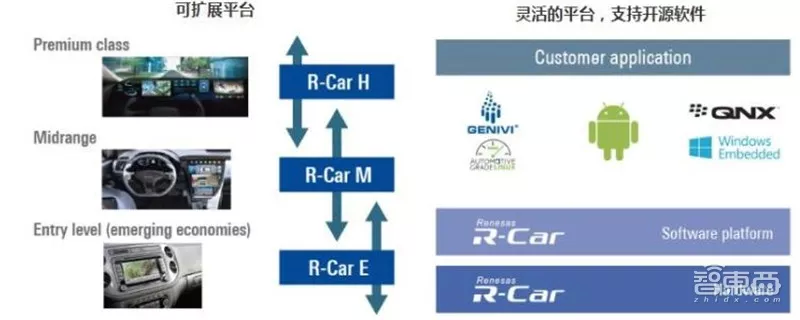

瑞萨:多品类车载 MCU 和 SoC,R-Car 平台支持 L4 级自动驾驶。

汽车电子布局:瑞萨汽车半导体产品覆盖片上系统(SoC)、电源管理、电池管理、功率器件、通信器件、视频和显示等。

自动驾驶平台:瑞萨推出自动驾驶 SoC R-Car,采用 ARM CPU 和 PowerVR GPU,可扩展的硬件平台可覆盖入门级(R-Car E 系列)、中级(R-Car M 系列)及高级(R-Car H 系列),支持多种开源软件(安卓、QNX、Linux、Windows、Genivi等)。此外,还有车外摄像头芯片(R-Car V 系列)、车内摄像头芯片(R-Car T 系列)、智能座舱芯片(R-Car D 系列)、车联网芯片(R-Car W 系列)等。

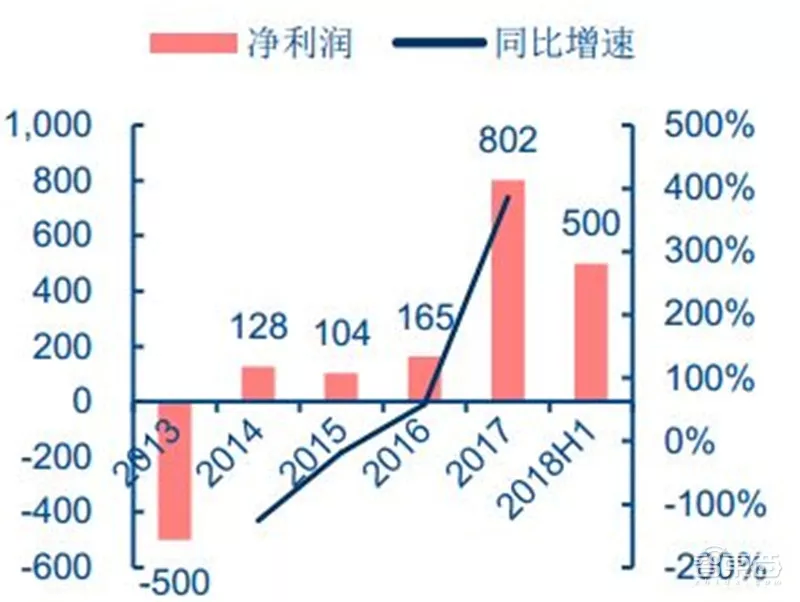

瑞萨营业收入(亿日元)

瑞萨净利润(亿日元)

瑞萨 R-Car 硬件及软件平台

意法半导体:安全主导的半导体制造商,ADAS 产品覆盖视觉、雷达、车联网。

汽车电子布局:意法半导体的汽车半导体产品覆盖高级辅助驾驶系统 ADAS、车身舒适系统、底盘和安全系统、新能源汽车、娱乐系统、移动服务、动力系统、通信和网络等。

视觉芯片:可用于前视、后视、侧视、以及车内摄像头的信号处理。此外,意法半导体与 Mobileye 合作开发 EyeQ 系列芯片,负责芯片制造技术、专用存储器、高速接口电路和系统封装设计,以及总体安全架构设计。

雷达芯片:1)77GHz 远程雷达系统,STRADA770 单芯片收发器,可覆盖76-81GHz,可用于自适应巡航 ACC、自动制动 AEB、碰撞预警 FCW、换道辅助LCA、行人检测 PD 等功能;2)24GHz 短程雷达系统,STRADA431 芯片,包含一个发射器和三个接收器,适用于盲区检测 BSD、换道辅助 LCA、泊车辅助 PA、倒车侧方检测 RCTA、碰撞缓解制动 CMB 等。

车联网芯片:基于DSRC的 V2X解决方案,意法半导体和以色列V2X厂商 Autotalks于 2014 年开始合作研发 V2X 芯片组。在 2018CES 上展出的 V2X 解决方案整合了意法半导体的 Telemaco3 车载信息服务平台和 Autotalks 的 CRATON2 芯片组。

意法半导体营业收入(百万美元)

意法半导体净利润(百万美元)

意法半导体 ADAS 系统

德州仪器:提供开放式 ADAS SoC 解决方案。

汽车电子布局:德州仪器的汽车半导体产品覆盖高级辅助驾驶系统 ADAS、信息娱乐系统与仪表组、车身电子装置与照明、HEV/EV 和动力系统等。

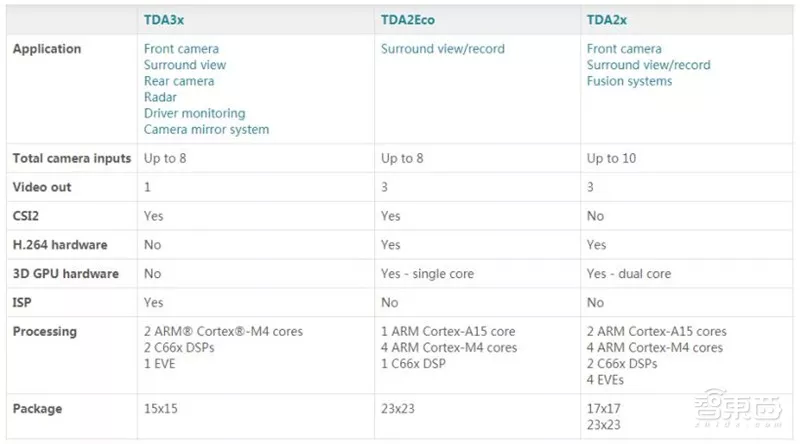

自动驾驶平台:德州仪器 ADAS 主要产品是 TDAx 系列,包括 TDA2x、TDA3x、TDA2Eco 三款 SoC,基于异构硬件和通用软件架构,可提供可扩展的开放式 ADAS

解决方案。TDA2x 于 2013 年 10 月发布,主要面向中到中高级市场,配置了 2 颗ARM Cortex-A15 内核与 4 颗 Cortex-M4 内核、2 颗 TI 定浮点 C66xDSP 内核、4颗 EVE 视觉加速器核心,以及 ImaginationSGX544GPU,主要应用于前置摄像头信息处理,包括车道报警、防撞检测、自适应巡航以及自动泊车系统等。TDA3x于2014 年 10 月发布,主要面向中到中低级市场,其缩减了包括双核 A15 及SGX544GPU,主要应用在后置摄像头、2D 或 2.5D 环视等,可支持车道线辅助、自适应巡航控制、交通标志识别、行人与物体检测、前方防碰撞预警和倒车防碰撞预警等多种 ADAS 算法。

传感器芯片:包括摄像头芯片(前视、后视、侧视、环视)、雷达芯片(远程、短程、多模式)、扫描激光雷达芯片、超声波芯片,以及传感器融合芯片等。

德州仪器营业收入(百万美元)

德州仪器净利润(百万美元)

德州仪器 TDAx 产品对比

汽车从“功能机”进化为“智能机”,从“汽车电子”到“无人驾驶”。战略看好智能驾驶产业链中汽车芯片为其中的核心元器件。从全球范围看,布局汽车芯片产业的巨头公司包括:英伟达、英特尔、高通等;潜在的兼并收购标的包括:英飞凌等。国内公司从车载娱乐系统等安全等级要求较低的产品入手,有望逐渐从后装渗透至前装、从国产整车厂渗透至合资车厂。

扫码下载智通APP

扫码下载智通APP