新股速递 | 万咖壹联(01762),领先的移动互联网平台服务商

本文由“华盛证券”供稿。文中观点不代表智通财经观点。

万咖壹联于12月11日开启认购,下表为认购信息:

资料来源:华盛证券

核心观点:

1.根植智能手机产业,构建移动互联网服务新生态

2.市场不断增长,安卓碎片化特点显著

3.得益于来自客户的移动应用及移动游戏数量增加,营收快速增长

4.公司才成立4年,去年刚开始盈利,营收较为薄弱

公司概况:根植智能手机产业,构建移动互联网服务新生态

万咖壹联提供优质平台服务,包括:整合营销服务、开发者服务、技术数据平台、互联网金融服务、数字娱乐服务等;先后支撑、服务“硬核联盟”、“快应用联盟”,覆盖超过十亿台智能手机设备。

资料来源:招股书、华盛证券

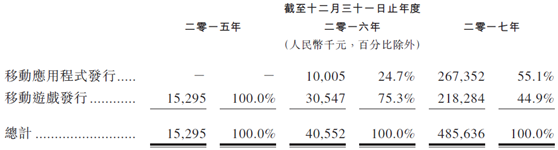

除了向广告主提供移动广告服务变现外,公司近期进军线上游戏联运及网络视频产品分发业务。2017年公司已经为2817个移动游戏及移动应用提供营销服务,而在2015年仅仅只有5个,服务的移动游戏和移动应用数量增长迅猛。

资料来源:招股书、华盛证券

作为开源操作系统,安卓发展具有分散倾向,对以安卓为基础的移动应用开发商及智能手机用户造称障碍。2014年9月由公司倡导,华为、联想、酷派、vivo、OPPO、金立六家国内一线手机厂商支持,成立国内第一个手机厂商分发渠道合作联盟——硬核联盟,统一移动互联网平台,解决分散化问题,利用标准化和规模化,增强货币化能力,同时,公司基于人工智能和大数据平台,利用长尾数据价值,提供更有效的解决方案,提升营运效率。

资料来源:招股书、华盛证券

2016年5月13日,魅族作为新的战略伙伴加入硬核联盟。作为硬核联盟的指定官方媒体和秘书处,公司负责联盟的统一市场活动、品牌宣传以及媒体相关合作。2017年,硬核联盟成员占中国智能手机市场份额约62.1%。

其中联想、金立、酷派、魅族合作伙伴均持有公司股权,公司创始人高先生和副主席郑先生,此前均在百度任职,公司团队具有多元互补背景,有助于推动公司持续创新及保持公司市场领导地位。

行业简析:市场不断增长,安卓碎片化特点显著

中国智能手机用户基础庞大且不断增长,预计2022年用户人数达到12.11亿人,2017-2022年复合增长率达到7.4%;智能手机普及率从2017年的58.6%,到2022年增长至74.9%。

资料来源:招股书、华盛证券

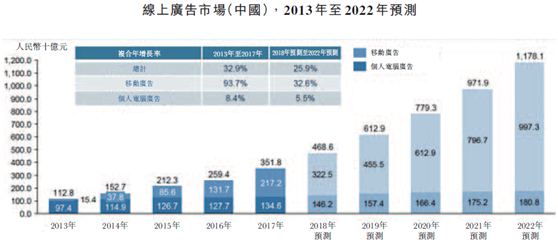

随着移动互联网的普及,移动广告市场成为日益重要的媒介。广告主越来越多地利用大数据试试优化营销策略,中小企业需求不断上升,以及三四线城市智能手机用户人数的不断增加。展望未来,移动广告市场规模到2022年预计将达到9973亿元,符合年增长率为32.6%。

资料来源:招股书、华盛证券

中国智能手机市场安卓及IOS占据主导地位,在2017年两者占中国智能手机操作系统市场的99.7%,其中,安卓占据压倒性优势,预计其市场份额将从2017年的86.2%,到2022年增长至89.1%。

但碎片化是安卓系统的最大问题,不同手机厂商拥有独立的定制系统,各个安卓版本的功能特征,例如显示及用户界面差异化明显,开发测试运营的成本非常巨大。

因此,“硬核联盟”的成立促进安卓系统的统一化发展;而且基于手机硬件平台,智能手机制造商推出的新型应用生态——快应用生态系统,中国十大智能手机制造商均在此列。

资料来源:公开资料、华盛证券

相比于传统的安卓应用,快应用使用户不必下载安装,即点即用,方便享受原生应用的性能体验,解决用户并不愿意为了某个功能而专门下载一个APP的问题。

标准化应用的开发平台能够允许安卓手机兼容,大幅降低开发及用户获取成本,并未更多开发者参与新生态系统提供了便利,而且消除中小型广告主拥有其本身应用作为营销渠道的技术障碍。

2017年快应用联盟占中国智能手机市场的75.8%,快应用拥有庞大的用户基础,预计2022年快应用联盟国内出货量达到4.022亿件,占市场的86.2%。

财务简析:营收快速增长

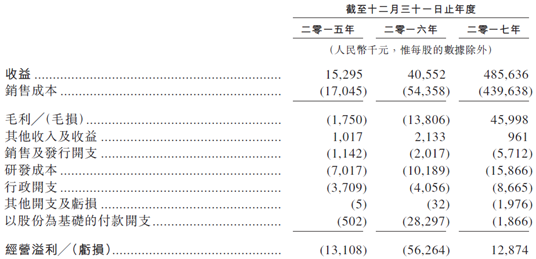

得益于来自客户的移动应用及移动游戏数量增加,公司2015-2017年实现营收1529.5万元人民币、4055.2万元人民币及4.86亿元人民币,复合年增长率达463.5%,2017年经营已经实现盈利。其中,来自移动应用收入2017年增长26.72倍,移动游戏发行2017年收入增长11.98倍。

资料来源:招股书、华盛证券

研发方面,公司不断提升革新解决方案技术,凭借公司DAPG平台完善的人工智能及数据分析技术,让广告主有效高效地分发其内容。2015-2017年其研发成本分别占同期总收入的45.9%、25.1%、3.3%。

资料来源:招股书、华盛证券

核心竞争力及风险点

尽管基于公司的业务模式和生态系统,公司与手机制造商建立良好的合作伙伴关系,并无与移动互联网科技公司直接竞争,但是公司的发展仍然面对其他向智能手机用户分发广告内容,例如百度、腾讯、360等公司的竞争。

公司聚焦移动互联网,除了硬核联盟对应的商业化应用场景,未来包括以互联网金融和互联网保险为代表的互联网金融服务领域,以智能家居为主题的家庭生活娱乐场景等,都将成为公司未来发展扩张的重要领域。

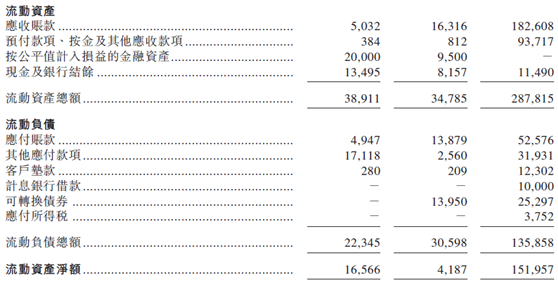

风险方面,公司主要以银行或手头现金及现金等价物及经营所得现金应付公司的营运资金需求。公司流动资产应收账款占比较高,虽然应收账款周转天数从2016年的96.1天下降到2017年的74.8天,但公司仍需要密切监控、管理公司的运营来管理现金流量及营运资金。

资料来源:招股书、华盛证券

估值比较

公司近年收入快速增长,但成立至今仅四年历史,直至去年才开始盈利,相对于同行业公司,公司营收较为薄弱。鉴于近期投资气氛一般,投资者宜注意相关风险。

资料来源:华盛证券

扫码下载智通APP

扫码下载智通APP