如果美国国债收益率曲线出现倒挂,对投资者意味着什么?

本文来自微信公众号“市川新田三丁目”,作者Joseph Davis。

美国经济经历了很长一段时间成长,期间没有任何衰退。随着经济周期进入尾声,美国国债收益率曲线大幅走平。我们预测随着美联储进一步升息,美国国债收益率曲线会进一步平坦化,出现倒挂的可能性将上升。

在历史上,国债收益率曲线出现倒挂是经济减速的强有力的先行指标,但在债券市场已被量化宽松政策扭曲了的市场环境下该指标是否仍具效力这个话题却引起了越来越多的争论。我们的研究发现,该信号仍具有预测效力,因此不能轻易地相信“这次会有所不同”。但考虑到当前的经济状况以及量化宽松的滞后效应,国债收益率曲线出现倒挂与随后经济开始减速之间的时间间隔会比以往要长。

我们将在本文中探讨国债收益率曲线的走平乃至倒挂对美国经济以及投资组合会产生哪些影响。

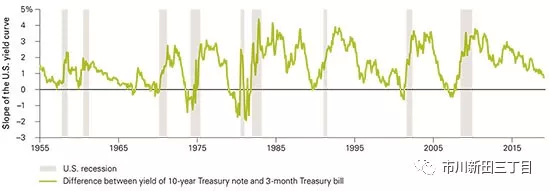

近端上抬,远端不动导致国债收益率曲线进一步趋向平坦化。

10年期和3个月期美国国债收益率之间的利差从2014年初的约300个基点回落至2018年8月底的约75个基点,为2007年以来最低,见下图一。

注意:另一个常用的衡量美国国债收益率曲线形态的指标是10年期和2年期美国国债收益率之间的利差,这两个指标在预测国债收益率曲线与经济衰退之间关联关系的时候所起的作用是一样的。但我们比较喜欢用10年期和3个月期美国国债收益率之间的利差作为预测指标,因为该利差在衡量国债收益率曲线的期限溢价水平时关联度更强。有关这一点,请见美联储旧金山分行的分析师Bauer,

Michael D和Thomas M. Mertens所写的《in the Yield Curve AboutFuture Recessions》一文。

(图表数据来源:彭博资讯,美国先锋集团的计算结果,数据日期截止至2018年8月31日)

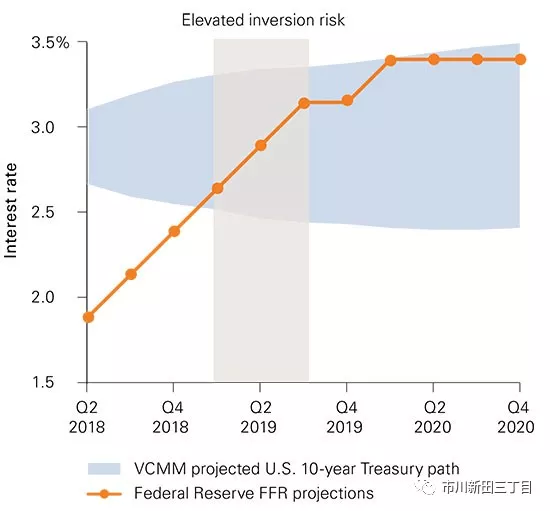

随着美联储继续提高短期利率的水平,我们的研究表明美国长期利率将继续区间盘整,主要是受到长期通胀预期水平疲弱不振的影响。

我们认为这种情况的后果是国债收益率曲线将进一步走平,而且预测到2019年国债收益率曲线出现倒挂的风险将明显上升,见下图二。

注意:上图中的橙线代表的是联邦基金利率,10年期美国国债收益率的预测波动范围是通过先锋集团资本市场模型VCMM测算出来的,VCMM是先锋集团独家开发的金融预测模型,目的是帮助投资者制定有效的资产配置决策。

图表数据来源:美国先锋集团的计算结果,汤姆逊路透资讯Datastream,穆迪公司Analytics Data Buffet及纽约联邦储备银行。

国债收益率曲线在预测经济成长状况方面发挥的作用

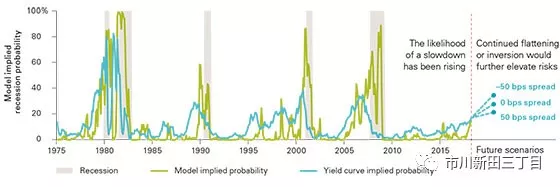

在历史上,国债收益率曲线的倒挂是预示经济是否会减速的可靠指标。1970年以来,美国所有七次经济衰退之前均出现过国债收益率曲线倒挂的现象。国债收益率曲线倒挂和经济开始出现减速之间的时间差从5到17个月不等,见下图三。

注意:用10年期和3个月期美国国债收益率之间利差的月末数据衡量国债收益率曲线形态可见,在1957年和1960年两次经济衰退之前国债收益率曲线没有发生过倒挂,尽管该利差最低的时候分别为6个基点。和30个基点。

(图表数据来源:彭博资讯,美国先锋集团的计算结果)

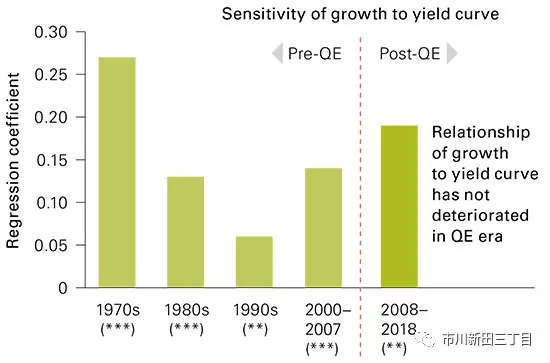

但这种关联关系有变化吗?最近在市场和央行之间爆发了一场争论,争论的焦点是当前的货币政策是否导致国债收益率曲线对经济衰退的预测作用失效,这个问题主要是由于央行的购债操作也就是量化宽松,造成债券投资者因承担了久期风险而应被补偿的利差水平受到很大的压制。

我们承认这种关联关系在量化宽松的影响下是有变化,这会导致国债收益率曲线出现倒挂和经济随后开始减速之间的时间差较以往要长。但我们的分析显示国债收益率曲线的形态和经济增速之间的关联关系与历史上相比并没有出现弱化,见下图四。因此我们要警惕这样一种倾向,即对国债收益率曲线中所蕴含的关于资本市场供求关系变化及宏观经济预期方面的丰富信息视而不见。

注意:截止到2018年6月30日,星号代表统计显著性水平的高低,***代表99.9%,

**代表99%。敏感性是用10年期与3个月期美国国债收益率之间的利差所代表的美国国债收益率曲线的弯曲程度与被用来表示月度美国经济增长状况的先锋集团先行经济指标指标的未来十二个月的预测值之间的关联系数予以表示。

(信息来源:先锋集团的测算结果,基于穆迪Analytics Data Buffet,汤姆逊路透Datastream的数据)

1. 美国经济衰退的可能性正在上升

美国经济已经连续八年处于增长状态,因此很自然地会冒出来这个问题:当前的经济周期是否可持续下去?尽管我们将美国国债收益率曲线的倒挂视为未来有可能会出现的风险,但目前尚未出现这种情况,我们的评估也未能发现在当前的时点上美国经济有任何正在恶化的明显问题。追踪个人消费状况,企业开支和营商情绪的经济活动指标仍保持强劲,与以前的经济周期相比,当前美国企业的财务杠杆尚处于合理区间。

但展望未来,我们预测,财政刺激效果的减退和利率水平升高会从现在开始直到2019年底乃至2020年向经济活动传导。为评估经济衰退出现的概率,我们动用了两个模型:一个是单因子模型,只用美国国债收益率曲线的形态作为评估指标;另一个是多因子模型,在前者的基础上结合了其他一些先行经济指标,比如信用利差水平、美股回报率及经济成长先行指标等。

如图五所示,美国经济衰退的可能性随着国债收益率曲线平坦化程度的加深而上升。尽管现在看衰退的可能性尚不明显,但我们预测随着美联储进一步加息,经济陷入衰退的可能性会进一步上升。

注意:截止到2018年8月31日10年期与3个月期美国国债收益率之间的利差为75个基点,先锋集团资本市场模型VCMM的信用违约互换的利差=AAA评级美国公司债的收益率-Baa评级美国公司债的收益率,美国国债收益率曲线的形态以10年期与3个月期美国国债收益率之间的利差表示,先锋集团专有的经济成长与动能指标,包括先锋集团先行经济指标指标,标准普尔500指数的波幅以及波动率。美国国债收益率曲线倒挂概率的测算是考量了10年期与3个月期美国国债收益率之间的利差。国债收益率曲线倒挂的幅度分别设定了比现在的国债收益率曲线的期限溢价水平变动-50个基点,0个基点,50个基点这三种情景。经济衰退以美国国家经济研究局NBER的定义为准,测算结果基于1982年1月至2018年8月期间的数据。

信息来源:先锋集团的测算结果,基于圣路易斯联邦储备银行,穆迪Analytics Data Buffet,穆迪投资者服务公司,美国国家经济研究局NBER,标准普尔评级公司,汤姆逊路透以及美联储理事会的数据

2. 资本市场对未来的市场环境会有什么反应

基于我们对国债收益率曲线出现倒挂的风险正在上升的展望,我们用先锋集团资本市场模型VCMM来评估一下未来三年美国资本市场对国债收益率曲线可能倒挂的某些情景的反应状况。见下图六。

注意:这些情景是来自于先锋集团资本市场模型VCMM所做的一万种假设测算。短期利率以3个月期美国国债的收益率为基准,长期利率以10年期美国国债的收益率为基准。国债收益率曲线倒挂的情景是假设到了2019年6月30日代表国债收益率曲线的期限利差的10年期与3个月期美国国债收益率之间的利差跌入负值区域。资本市场的回报率预测情况是指在从2018年6月30日开始的三年间美国股市和美国债市的回报情况。

(信息来源:先锋集团资本市场模型VCMM的预测结果)

VCMM模型测算结果解读,该模型假设了国债收益率曲线倒挂的三种主要情景:

情景一:短期利率的升速超过长期利率,图中以灰线表示

情景二:长期利率下行的速度超过短期利率,图中以蓝线表示

情景三:短期利率上行,长期利率下行,图中以黄线表示

左侧为美国股市未来三年年均回报率预测值的中位数:

情景一:2.7%

情景二:-0.1%

情景三:1.0%

右侧为美国债券市场未来三年年均回报率预测值的中位数:

情景一:2.0%

情景二:3.3%

情景三:2.6%

国债收益率曲线倒挂的各种情景是基于美国短期利率和长期利率的变化情况,可能的几种倒挂情景包括短期利率的升速超过长期利率,长期利率下行的速度超过短期利率,短期利率上行的同时长期利率却在下行。

在所有这些情景中,投资组合未来三年的回报率虽然各不相同,但投资组合的预期回报率似乎都不太高。我们的研究发现固定收益投资应会越来越受益于高利率的市场环境,并为未来更具高波动性的股票投资回报带来分散化投资的益处。

3. 结论

随着经济周期进入尾声,美国国债收益率曲线显示出明显的平坦化形态。我们预期随着美联储继续提升短期利率的水平,同时国债收益率曲线的长端陷入区间盘整,国债收益率曲线会进一步走向平坦化。我们的判断是,进入2019年后美国国债收益率曲线出现倒挂的可能性将大幅升高。

在历史上,国债收益率曲线的倒挂是预测经济增长状况的可靠指标。尽管该指标的预测作用并非万无一失,我们的研究表明在2008年金融危机后该指标仍具有很强的预测功力。

未来投资组合的预期回报情况似乎不太清晰,但是,我们认为提高固定收益投资的分散化程度对投资者是有利的,因为利率水平将继续回归正常化。

扫码下载智通APP

扫码下载智通APP