新股速递 |东正金融,冲击汽车金融第一股

本文由“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:东正汽车金融是获我国银保监会许可的唯一具有经销商背景的汽车金融公司,专注于豪华品牌汽车的金融产品和服务,公司向港交所提交上市申请,联席保荐人为中金公司、瑞信,冲击汽车金融第一股。

公司概况:唯一具有经销商背景的汽车金融公司

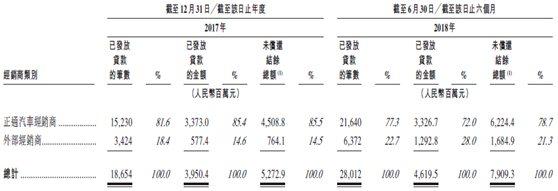

公司于2015年成立,由正通汽车及东风汽车持有,而正通汽车则是国内前十大汽车经销商,且专注于宝马、奥迪、捷豹、路虎等豪华品牌汽车,为打造闭环,推出汽车消费金融服务系统,该系统涵盖东正汽车金融等。

行情来源:华盛证券

截止2018年上半年,正通汽车于全国各地共拥有138家经销店,覆盖全国16个省份及近40余个城市。因此,凭借独特经销商背景及覆盖全国的经销网络,东正金融对市场具有深入理解并迅速做出对应,这也是公司成立不到四年业绩飞速发展的主要原因。

资料来源:招股书,华盛证券

行业简析:汽车金融经销商渠道占主导,豪华汽车市场增长迅速

由于我国居民可支配收入稳定增长,以及车辆购置税的政策优惠,我国汽车销售进一步受到刺激,预计2017-2022年每千人汽车保有量年复合增长率将达到8.2%。

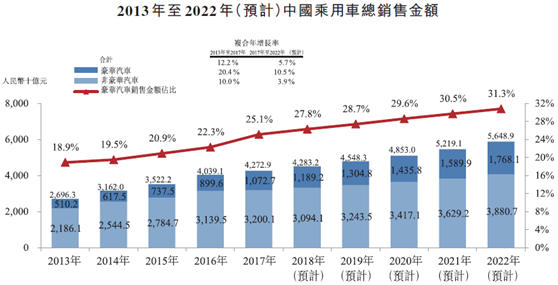

豪华汽车市场方面,基于汽车金融服务普及率增长,降低购车门槛;受惠于我国2018年7月1日乘用车进口税下调至15%,进口车关税的下调将推动市场的发展。预计我国豪华汽车销售价值与2022年增长至17681亿元,复合年增长率为10.5%。

资料来源:招股书,华盛证券

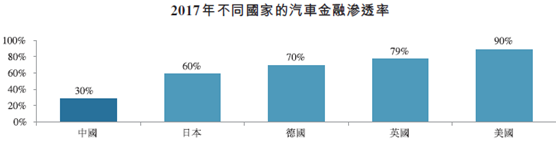

汽车金融指允许消费者通过恰当安排购买汽车,而无需预先以现金全额付款的金融产品及服务。目前相较于成熟市场平均60%的渗透率,我国汽车金融渗透率仍处于较低水平,增长潜力巨大,预计到2022年之前达到54%。

资料来源:招股书,华盛证券

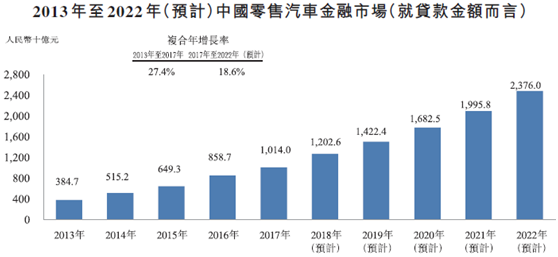

由于消费升级、资金来源多样化、监管环境改善,我国汽车金融市场的总贷款金额预计在未来5年持续增长,年复合增长率为18.6%,在2022年总贷款金额达到23760亿元。

资料来源:招股书,华盛证券

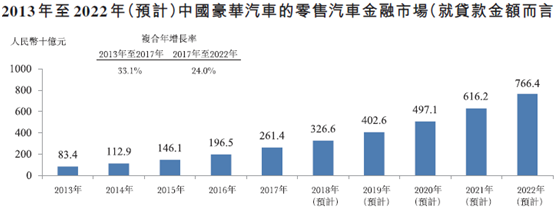

豪华汽车市场方面,总贷款金额从2013年的834亿元到2017年增长到2614亿元,年复合增长率达33.1%。在需求增加且多元化贷款接受度上升的促进下,预计该市场市场规模在2022年达到7664亿元。

资料来源:招股书,华盛证券

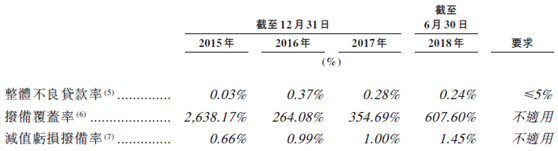

客户方面,豪华汽车市场客户产债能力较高,其不良贷款率在0.2%-0.3%,明显低于非豪华汽车的0.3%-0.7%。

渠道方面,由于经销商直接沟通、接触消费者,可以有效覆盖整个购车周期,金融产品交叉销售利于实现,因此,该渠道比互联网平台拥有更高的金融产品渗透率,在豪华汽车市场总销量更是超过95%。

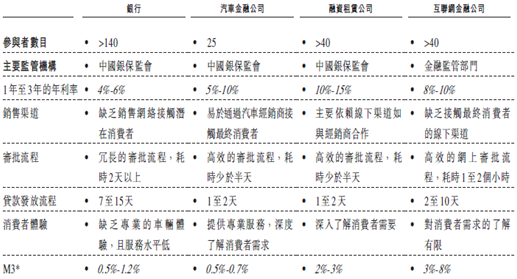

竞争格局方面,汽车金融市场目前主要参与者为商业银行、汽车金融公司、融资租赁公司及互联网金融公司。传统上,商业银行在汽车金融业务中占有优势;但汽车金融公司逐渐占据越来越多市场份额,成为零售汽车金融市场中最大的参与者群体。2017年,就贷款金额而言,汽车金融公司约占零售市场的57%。

资料来源:招股书,华盛证券

而在汽车金融公司市场,数量仅为25家,且豪华汽车金融市场的前两大参与者占据其中绝大部分市场份额,达70%以上。按照2015-2017年自营零售贷款发放额增长率计算,公司在所有汽车金融公司中排名第二;2017年以220028元的平均贷款本金金额排名第三,远高于汽车金融公司平均的98411元。

资料来源:招股书,华盛证券

随着消费持续升级,我国豪华车辆销售及融资产品渗透率将逐年增长,而且租赁市场正处于初期发展阶段,具有庞大增长潜力。

业务分析:受益豪华品牌汽车金融市场快速增长

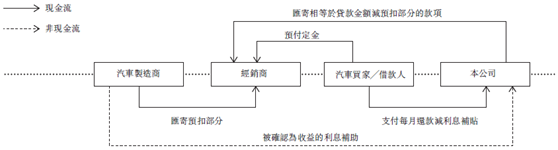

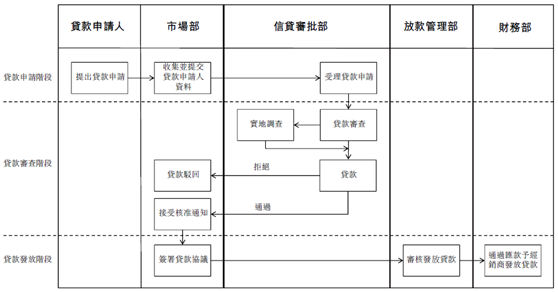

东正金融业务主要包括:零售贷款业务,服务于客户,为其提供零售贷款及其他融资服务购买汽车;经销商贷款业务,向经销商提供贷款,促成他们购买汽车以供出售。

其中,零售贷款业务分为自营和零售贷款促成业务,前者包括标准和联合。标准零售就是公司以自由资金向客户发放零售贷款并收取利息;联合零售贷款就是与商业银行合作,动用自由资金及商业银行资金发放贷款,向客户收取利息并向商业银行收取服务费。

促成业务是公司将超出自身融资范围的客户转介给商业银行,在二者签订贷款协议时向他们收取服务费,公司对该贷款不承担任何风险和担保。

资料来源:招股书,华盛证券

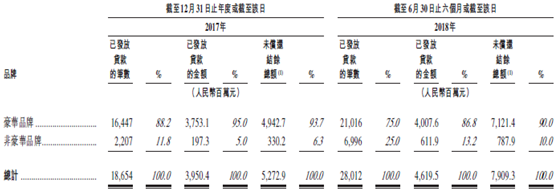

公司业务覆盖大部分豪华品牌,受益于快速增长的豪华品牌汽车金融市场,公司在2015-2017年成为中国向豪华品牌汽车卖家提供自营零售贷款发放金额增长最快的汽车金融公司之一。

资料来源:招股书,华盛证券

稳定且多元化资金来源支持公司发展

公司作为中国银保监会许可的汽车金融公司,公司获准开展同业拆借业务,与多家银行建立及保持稳定关系并从中获得信贷融资,银行数量从2015年的8家到2018年上半年增长到29家,公司2017年批准进入全国银行间同业拆借市场,进一步建立稳定且多元化的资金来源。

资料来源:招股书,华盛证券

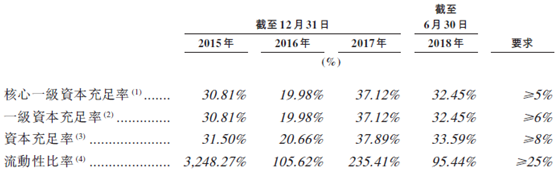

根据《汽车金融公司管理办法》的规定,汽车金融公司的资本充足率不得低于8%,核心资本充足率不得低于4%。公司实行谨慎的风险管理标准,主要风险管理指标均满足相关监管要求。

资料来源:招股书,华盛证券

凭借正通汽车经销商的独特背景,叠加豪华品牌汽车市场的快速增长,东正金融在近4年里获得快速增长。

财务简析:资金成本上升,融资渠道较为单一

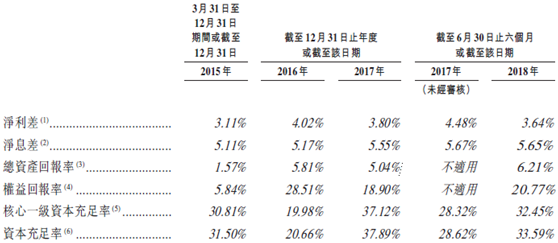

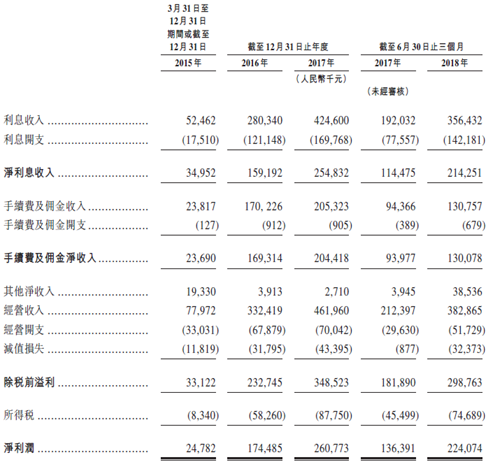

2015-2017年及2018年上半年,公司净利差、净息差3年以来保持平稳,但是计息负债平均成本保持上涨,分别为4.56%、5.08%、5.45%和5.76%。

资料来源:招股书,华盛证券

结合公司毛利率,同比去年同期的72.3%,2018年上半年下降8.5个百分点,结合即系负债平均成本,可以看出信贷收紧以来,市场资金成本开始提高,公司经营受到影响。

资料来源:招股书,华盛证券

而且公司负债端在今年上半年增加股东存款7.93亿元,银行拆借款项占比份额达82.6%,因此,目前公司的融资模式过于单一,不利于业务的发展。

资料来源:招股书,华盛证券

核心竞争力及风险点:市场广阔,但新车销量下滑,持续扩大市场乃重中之重

公司依托正通汽车经销商,打开汽车金融市场领域,其业务发展本身也就受到正通汽车的经营影响。而正通汽车今年三季度业绩不及预期,新车销售毛利率出现下降,作为交叉销售的金融服务产品必然将受到影响。

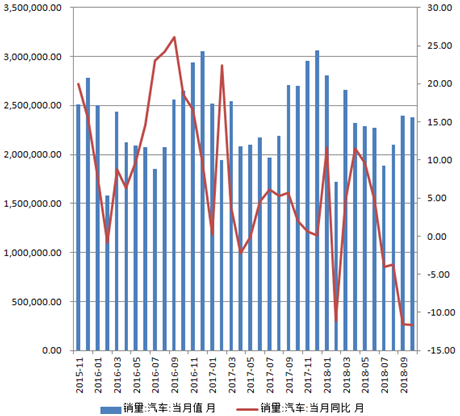

而且,虽然我国汽车金融市场广阔,但近两年以来,我国汽车销量总体呈下降趋势,因此,据乘联会10月份数据显示,8个主流豪华品牌零售销量同比增速为6.3%,较9月的13%增速出现放缓,这表明乘用车市场终端销量压力已逐渐扩大至豪华车市场。

资料来源:WIND,华盛证券

随着我国货币收紧,资金成本上升,公司融资渠道单一的问题将尤为突出,公司如何通过经销商系统持续扩大市场规模将成为重中之重。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP