新股速递 |复星旅游文化(01992),输血扩张还要多久?

本文由“华盛证券”供稿。文中观点不代表智通财经观点。

复星文旅于今日(11月30日)开启认购,下表为认购信息:

数据来源:招股书,华盛证券

核心观点:

1、立足复星国际旗下,建设生态系统休闲旅游一环,有足够的资源支撑;

2、不断并购扩张,布局海内外休闲度假项目,资金链承压,盈利能力有待观察;

3、当前国内外经济压力较大,对旅游需求有一定抑制,市场面临压力。

一、公司定位:全球最大的休闲度假村集团,复星国际旗下生态一环

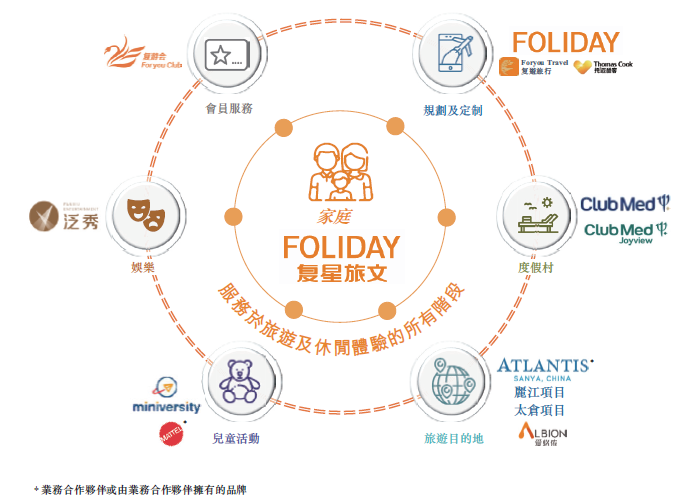

复星旅游文化集团是复星国际旗下的附属公司,复星国际控股、复生控股及郭广昌及复星国际为公司的控股股东。复星国际经营三个核心生态系统:健康、快乐、富足,公司构成快乐生态系统中的旅游和休闲部门。据弗若斯特沙利文的资料显示,按2017年收入计,公司是全球领先的聚焦休闲度假旅游的综合性旅游集团之一以及全球最大的休闲度假村集团。公司的FOLIDAY全球生态系统涵盖广泛的休闲旅游相关服务,为客户提供量身定制的一站式解决方案。

复星旅文目前包括度假村业务、旅游目的地业务和基于旅游和休闲场景的服务及解决方案三大业务板块,拥有源自法国的专注家庭客户的一价全包休闲度假体验的Club Med(地中海俱乐部),高端一站式娱乐休闲及综合旅游度假目的地三亚·亚特兰蒂斯,投资了世界上历史最久的领先旅游集团之一Thomas Cook,并与其成立了合资旅行社酷怡。FOLIDAY旗下业务还包括旅游目的地专业运营商爱必侬、文化和娱乐活动提供商泛秀、国际亲子玩学俱乐部Miniversity、在线旅游平台和旅行社复游旅行,以及全球会员俱乐部复游会等。

资料来源:招股书,华盛证券

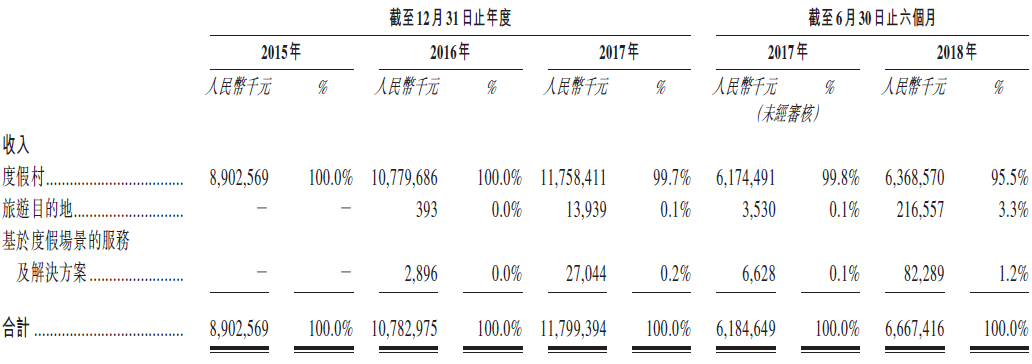

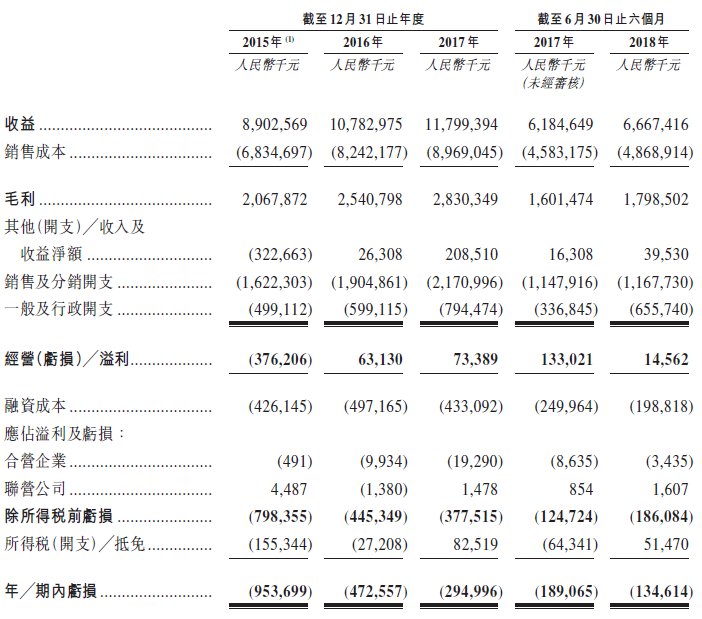

截至2015-2017年12月31日止年度,收入分别为89.03亿元人民币(下同)、107.83亿元、117.99亿元,毛利分别为20.68亿元、25.4亿元、28.3亿元人民币,经调整EBIDTA分别为1.82亿元、6.57亿元、9.02亿元人民币。其中度假村业务收入分别占总收入的100%、100%、99.7%,贡献了绝大部分的收入,而随着项目的进展,旅游目的地业务及基于度假场景的服务及解决方案收入占比不断增加,2018年上半年占比分别为3.3%、1.2%。

资料来源:招股书,华盛证券

二、行业分析:随着经济不断增长,休闲旅游越来越受欢迎

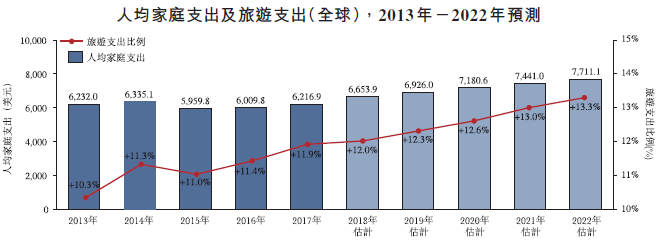

全球经济正在缓慢复苏,预计2017年至2022年全球名义国内生产总值将按6.3%的年复合增长率增长,于2022年达到108.5万亿美元,而随着全球经济的增长,全球人均家庭支出同样持续增长,而在旅游支出方面,根据世界旅行及旅游理事会的资料,2017年的全球人均旅游支出达到740.8美元,自2016年起的增长率为8.5%,并预期于2022年达到1025.1美元。

资料来源:招股书,华盛证券

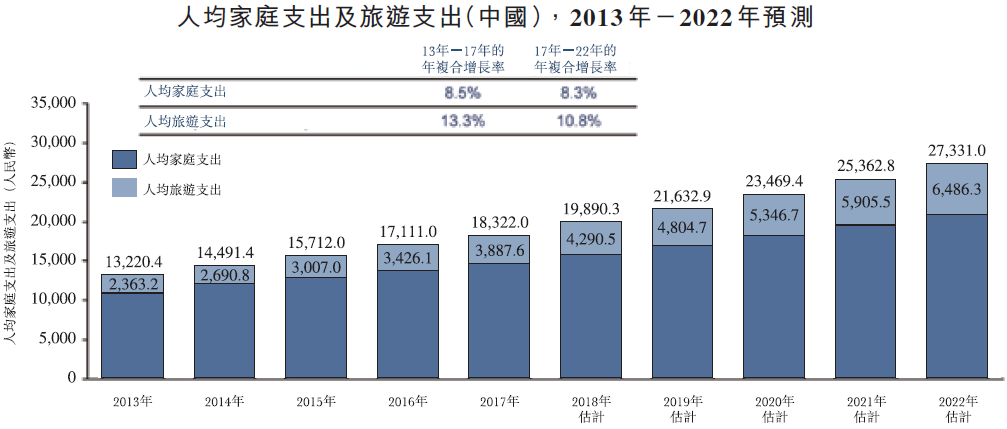

而中国经济同样在稳健增长,随着居民收入的增加,居民在文化旅游服务方面的消费也在不断增加,中国的人均旅游支出由2013年的2363.2元人民币增加至2017年的3887.6元,年复合增长率为13.3%,并占2017年人均家庭总支出的21.2%。预计2017年至2022年的年复合增长率将达到10.8%,超过人均家庭支出的增速。

资料来源:招股书,华盛证券

2017年全球休闲旅游市场占全球旅游市场的比重达58.5%,达到31940亿美元,2013年至2017年年复合增长率达5.7%,预计未来增长加快至8.8%的年复合增速,于2022年将达到48667美元。全球休闲度假旅游市场主要分为住宿、交通、餐饮、娱乐、购物及其他与旅游相关的产品及服务。住宿是其中最大的一部分,占比约为25.0%。但该市场高度分散,以2017年收入计,十大市场参与者合计占4.9%的市场份额,随着行业发展,提供综合休闲度假旅游产品和服务的参与者将扮演更加重要的角色。

资料来源:招股书,华盛证券

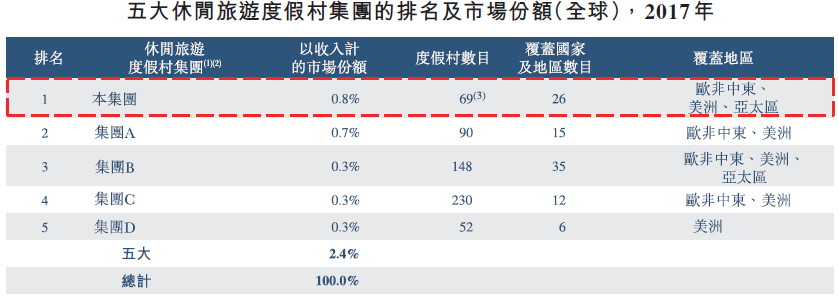

在休闲旅游度假村市场,公司市场份额排名位列全球第一,以2017年的收入合计占0.8%的市场份额,而前五大参与者共占比为2.4%。截至2018年6月30日,公司在全球26个国家及地区经营69个度假村。

资料来源:招股书,华盛证券

三、财务分析:并购扩张进行时

公司收益目前主要来源于度假村项目,经营利润从2015年的亏损3.76亿元人民币到2017年盈利7339万元人民币,而2018年上半年经营利润为1456万人民币,但是由于公司收购Club Med及运营亚特兰蒂斯、太仓等多个目的地旅游项目,至今仍处于亏损状态,2017年亏损2.95亿元,2018年上半年亏损1.35亿元。

资料来源:招股书,华盛证券

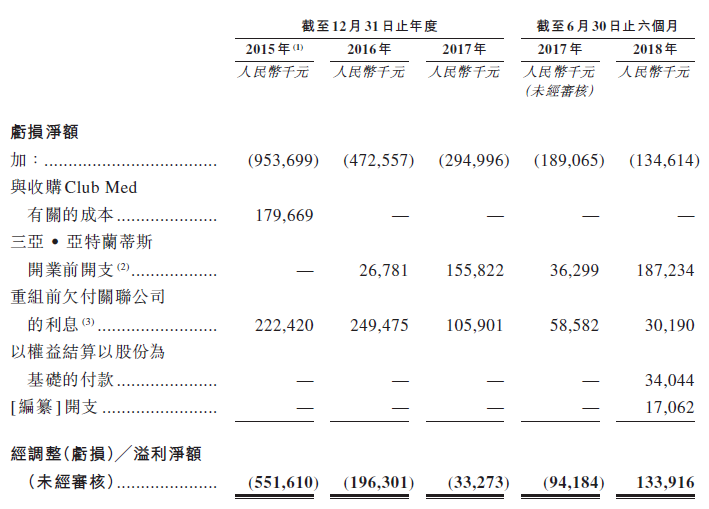

复星旅文持续推进旅游资产的并购,通过系列并购交易和资本运作,扩大这一平台的旅游资产规模,包括收购Club Med、三亚·亚特兰蒂斯开业前支出及关联公司利息等,除去这部分的支出,公司总亏损有所减少,2018年上半年首次实现盈利,盈利额为1.34亿元人民币。

资料来源:招股书,华盛证券

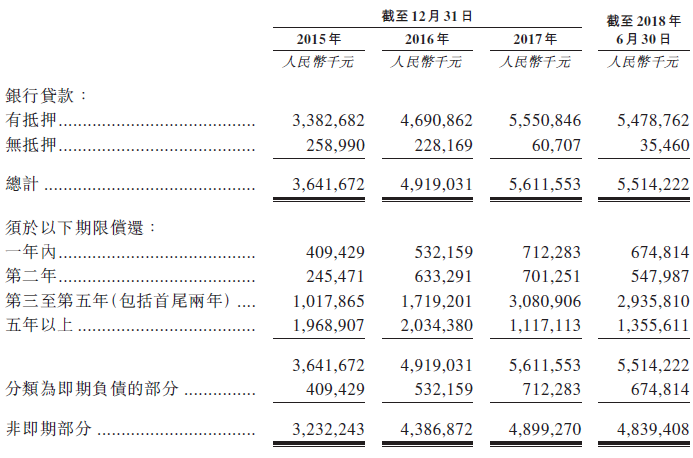

为有效完成收购及业务开展,公司从银行申请大批贷款,截至2018年上半年贷款余额总计为55亿人民币,其贷款年利率于2015年、2016年、2017年及2018上半年分别为3.60%至6.90%、2.75%至6.23%、2.75%至6.34%及2.75%至7.00%。抵押或担保贷款以开发中物业及在建工程开发项目按揭、若干Club Med附属公司若干股份、应收款项及银行账目质押,并由复星国际共同控制下的一间同系附属公司担保。

贷款协议中有重大契诺及银行借款所得款项用途限制,在公司进行重组、合并、拆分等对还款能力造成不利影响的行动前需经过贷款银行的同意,这对公司的业务可能会有阻碍。

资料来源:招股书,华盛证券

四、总结:立足复星集团旗下,资金链承压,受到经济波动影响

公司目前是全球最大的休闲旅游度假村集团,拥有提供优质旅游休闲解决方案的悠久历史,正通过不断布局建设休闲旅游一体化生态系统,未来有很大的发展潜力。而公司隶属复星国际旗下,与集团的其他部分可以发生协同作用,相互促进,并能够得到集团的大力支持,拥有支持发展的大量资本。

目前公司处于规模扩张期,资金链有所承压,截至今年前三季度,复星文旅的流动负债净额为72.549亿元,自第二季度以来有所增长主要源于太仓项目的土地使用权预付款项等使用短期借款收购长期资产。根据招股书,丽江项目预计于2020年底或2021年初开始分阶段完工,并于其后两三年内全面竣工,未来数年预计将产生约24亿元成本;而太仓项目建设预计将于2019年分阶段动工、2020年底开始分阶段完工,并于气候三四年内全面竣工,未来数年预计成本更高达约77亿元。而其投入回收期可能要长达10到30年,在此期间,资金链将承担较大的压力。

另一方面,休闲旅游市场受全球及中国经济发展情况的影响较大,如果经济发展缓慢,人们出行旅游的需求减弱,将会对公司的盈利产生不利影响。公司的经营业绩还可能受季节性因素影响。由于适逢寒暑假、西方圣诞节及中国农历新年等若干假期,公司一般在夏季及冬季的运营表现良好,度假村的收入亦会有所增加。就Club Med经营而言,旺季是每年的12月至来年的3月及7–8月。同样,亚特兰蒂斯亦受到季节性影响,在学校放暑假的月份及若干假日的表现较好,比如中国的10月国庆黄金周及农历新年。而且,休闲旅游市场的个别区域竞争同样非常激烈,比如亚特兰蒂斯所在的海棠湾地区,高端度假酒店十分密集,已开业及在建的高端及奢华酒店达30家以上。这对公司经营业绩造成一定的风险。

五、同类公司估值参考:

数据来源:华盛证券

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP