猪肉是否会被其它肉制品替代?

本文来自“建投食饮”微信公众号,作者为中信建投证券研究发展部

主要观点

鸡肉增速下滑,牛肉占比较低,替代品对猪肉消费需求难以形成冲击

我国鸡肉产量占比稳居第二位,基本维持在14%-16%,从供需格局来看,2011以来,供需均出现下滑趋势,虽然2014年略有提升,但整体趋势仍在下滑。自给方面,主要受祖代鸡存栏影响,难以出现明显提升;进口方面,国际鸡肉进出口贸易基本维持稳定,且作为西方国际主要肉类消费品,国际鸡肉出口量难以出现较大的提升。鸡肉短期内对猪肉的替代空间不大。牛肉占比偏低基本维持在8%-9%之间,2013年之后,供需格局出现较为明显的变化,消费量提升快于产量,产量增速近几年基本均在3%以下,消费量增速略有提升,2017年达到6%。牛肉的增量来源,存栏量没有出现显著提升,牛肉自给很难出现较大幅度增长;世界牛肉供需相对稳定,产销均未有大幅上涨趋势,2017年全球牛肉出口997万吨,占全球牛肉产量的16.20%,通过大量进口来满足国内消费的可能性不大。而水产品产量和猪肉产量增速对比,并未出现此消彼长的趋势;2012年以来,水产品产量增速明显下滑,对猪肉需求也难以产生较大冲击。我国肉类产量占比格局稳定,各品类短期内难以出现较大变化趋势,其余品种对猪肉的替代空间有限,供需格局决定其余品类增长对猪肉需求产生冲击较小。

高端、次高端白酒价格跟踪

贵州茅台批价本周大幅上涨,全国范围内1690-1750元之间,北京部分经销商报价1740元,上海报价1730元,深圳报价1750元,西安报价1700元,长沙报价1690,江苏报价1730元。草根调研了解到11月配额已于11月上半旬全部发完。经销商已打款12月配额,但未有新货到,市场货源紧张,需求未减,批价回升幅度较大。五粮液本周批价基本持平,全国范围批价在810-815之间,北京批价在810元,上海批价在810-815元,江苏批价810左右。草根调研了解到,目前小商提前执行19年计划,按照789打款,并已到货,经销商库存稳定在1个半月至2个月区间。国窖1573价格稳定,普遍在710元附近,渠道库存2个月左右。

北京乳品价格跟踪反馈

本周调研北京物美超市惠新西街店,时间在十一月十七日。促销力度大的品类有伊利金典纯牛奶,伊利舒化无乳糖奶;具体来看:伊利:金典系列产品多为10月产品,部分低脂奶为11月产品;金典纯牛奶原价65元/箱,促销价为53元一箱,金典有机76元/箱,金典低脂53元/箱。舒化无乳糖奶原价52.8元/箱,促销价为36.9元/箱,QQ星5.5元/盒,QQ星有机6.5元/盒,盒装安慕希54元/箱。低温产品畅轻5元/瓶,畅轻新瓶8.9元/瓶,每益添6.5元/瓶,瓶装安慕希原味畅饮7.8元/瓶,均为11月生产。蒙牛:特仑苏系列生产日期以8、9月为主,特仑苏纯牛奶59.9元/箱,生产日期为9月,环球精选特仑苏纯牛奶,49.5元/箱,为8月产品,盒装纯甄66元/箱,为8月产品。低温产品特仑苏酸奶28.5/排,促销价44.5元两排,冠益乳8.5元/瓶、11.5元/排,冠益乳BB-12 17.5元/排,均为11月产品。其它:光明莫斯利安63.6元/箱,莫斯利安果蔬66元/箱,为9月生产。三元极致纯奶117元/箱,10月份生产,极致全脂48.9元/箱,三元绿荷牧场酸奶55元/箱,11月生产,冰岛酸奶62元/箱,10月生产。低温产品畅优原味17.9元/瓶。君乐宝纯享5元/瓶,每日活菌13.5元/瓶。完达山鲜奶(乳此新鲜)16元/瓶,鲜奶调味17元/瓶,炭烧酸奶9.9/瓶。低温产品均在11月生产。

本周专题:替代品对猪肉消费需求的影响

对于猪肉产品的替代性问题,部分观点认为,随着消费升级加速及人们生活消费习惯的改变,猪肉消费极可能被其他肉类替代,份额逐步下滑。针对市场担忧,我们先假设如果其他肉类品(目前可替代品主要为鸡肉和牛肉两大类)能够挤占猪肉消费空间,然后从两个角度来论证替代的可能性:一是从历史数据看其他肉类品占比演变趋势,根据供需格局判断未来的增长空间;二是如果能够增长且存在部分替代,替代增量(产量)来源于何处,是否能够满足市场增长的需求?

1.1 鸡肉占比稳定,且增速下滑

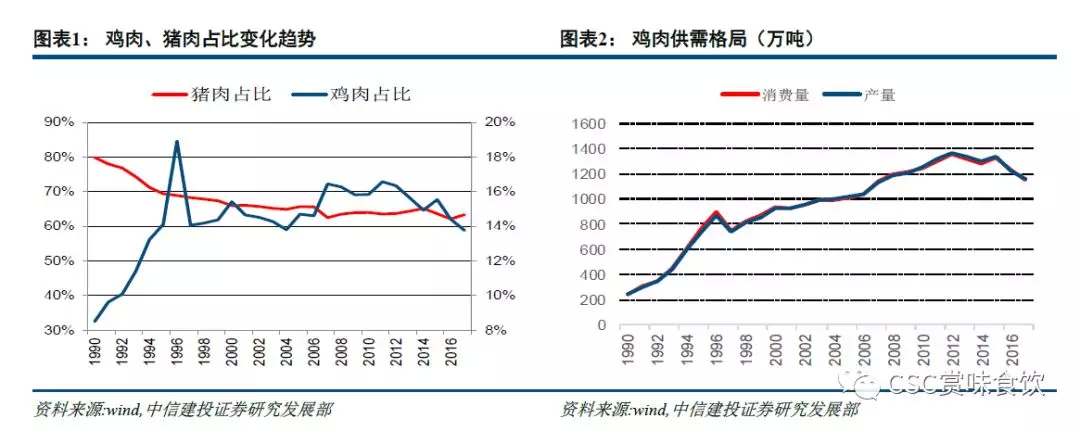

1、鸡肉占比和供需格局分析。我国肉类产量占比格局中,鸡肉产量占比稳居第二位,其增长从1990的8.49%增长到1996年的18.92%,六年实现了翻倍增长,但1996年以后,占比基本维持在14%-16%。从替代趋势来看,1996年以前,鸡肉对猪肉的替代性趋势非常显著,也促使我国猪肉产量占比出现了较大幅度下滑,但之后基本维持不变。尤其是2011年以后,鸡肉产量占比下滑趋势显著。从供需格局来看,1990年以来我国鸡肉产量和消费量高度吻合,进出口量非常低,基本以内销为主。而且2011以来,供需均出现下滑趋势,虽然2014年略有提升,但整体趋势仍在下滑。尤其是近两年,产量同比下降幅度扩大,2016年产量同比下降-8.21%,2017年下降-5.69%,是主要肉类中下滑速度最快的品种。因此,从当前趋势分析,我国鸡肉占比稳定,且有下滑趋势,未来增长空间仍有待观察。

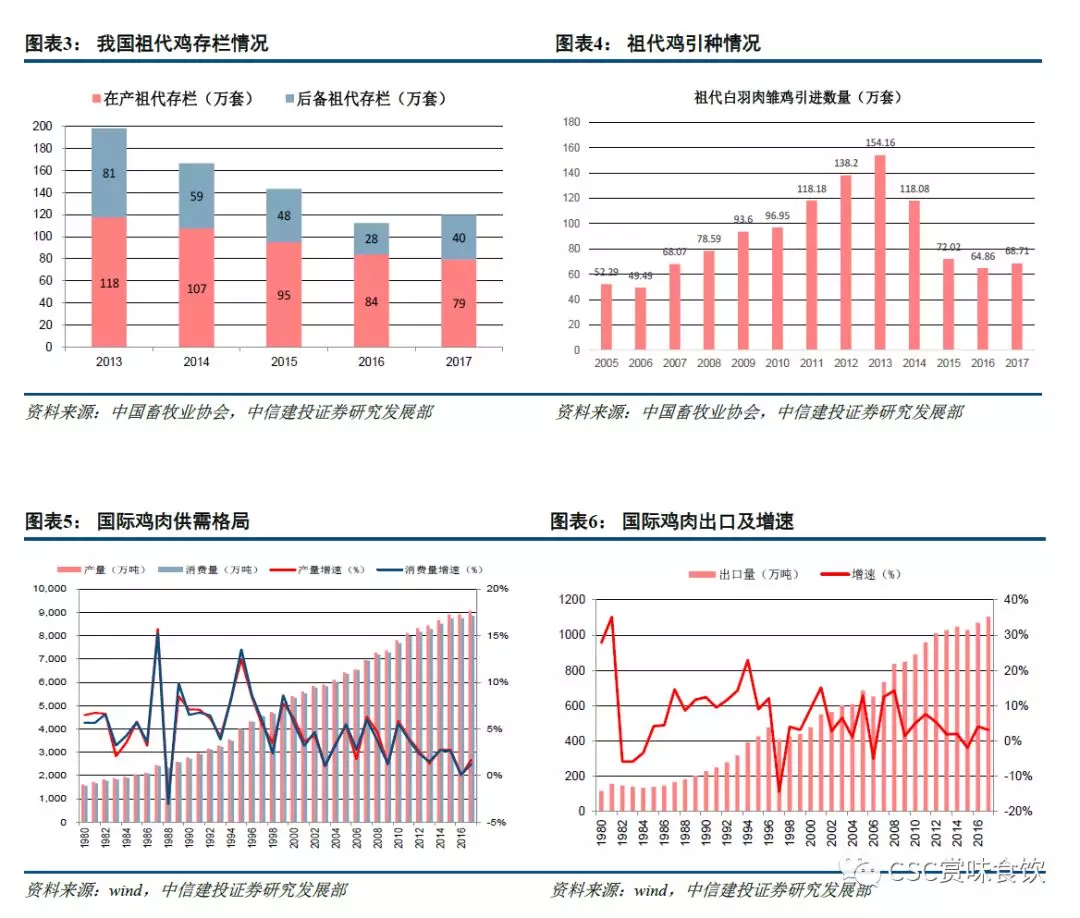

2、鸡肉的增量来源。鸡肉的产量主要有两个渠道,即自给和进口。自给方面,主要受祖代鸡存栏影响,当前我国祖代鸡存栏和引种量稳定,且受贸易战、疫情等因素影响,祖代鸡存栏短期内难以出现较大幅度提升,自给方面难以出现明显提升。进口方面,国际鸡肉进出口贸易基本维持稳定,从2010年突破1000万吨以来,每年略有增长,但增幅不大,预计未来仍将维持小幅增长趋势。在当前鸡肉进出口均衡发展,且作为西方国际主要肉类消费品,国际鸡肉出口量难以出现较大的提升。因此,鸡肉的增量,在当前供需格局下,无论从国内还是进口方面,都难以出现比较大的增长。

综上来说,作为仅次于猪肉产量的品种,鸡肉产量占比稳定,增量来源增长有限,且增速已有下滑趋势,短期内对猪肉的替代空间不大。

1.2 牛肉占比较低,供给受限

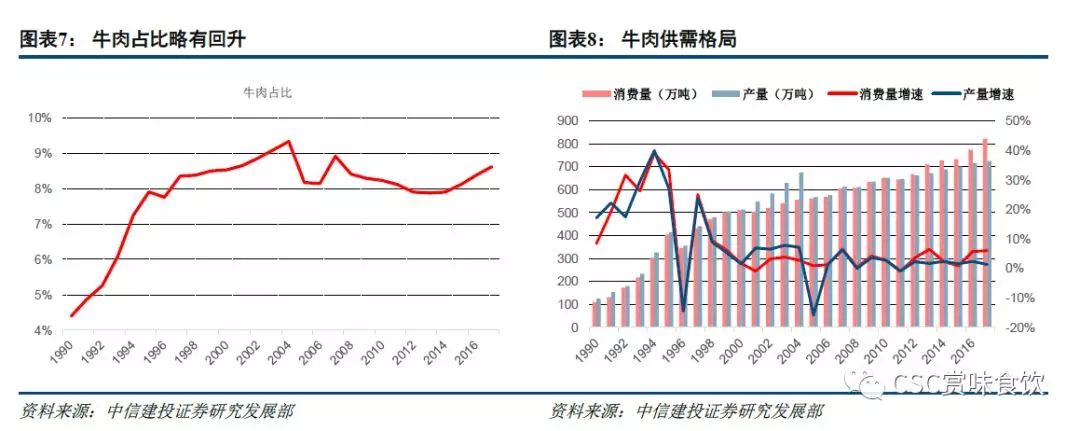

1、牛肉占比偏低。2005年以前,我国牛肉产量占比提升较快,从1990的4%提升到9.33%,2007年之后略有下滑,但基本维持在8%-9%之间,2013年增速有所恢复。供需方面增长比较稳定,除部分年份略有下滑,其余均处于上涨态势。产量方面从1990年的126万吨增长到2017年的726万吨,年复合增长率12.99%,是四大肉类里增速最快的品种;消费方面基本维持相同增速,但2013年之后,供需格局出现较为明显的变化,消费量提升快于产量,产量增速近几年基本均在3%以下,消费量增速略有提升,2017年达到6%。但是,由于当前牛肉产量和消费量占比不到10%,即使以当前的增速增长,可替代空间也不大。

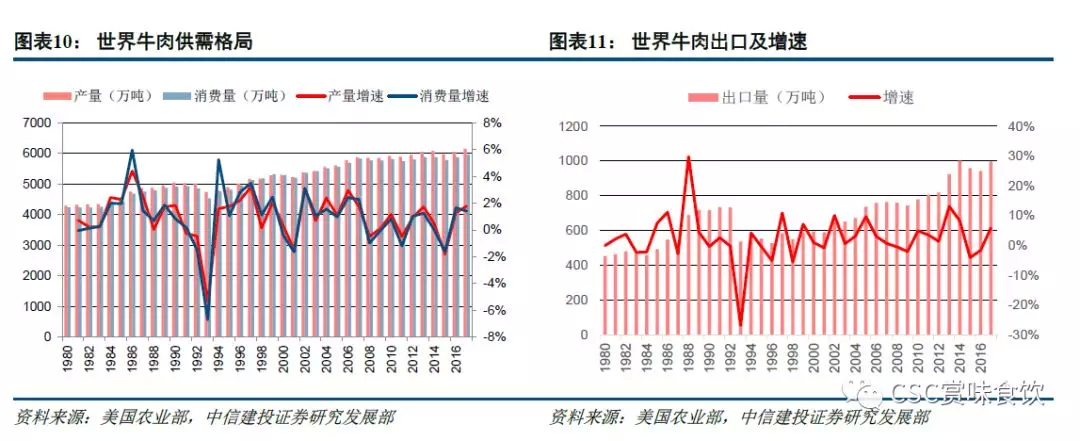

2、牛肉的增量来源。和鸡肉类似,我国牛肉来源主要是自给和进口两个渠道。自给方面,决定牛肉自产量的主要指标是牛出栏量,而出栏量则受存栏量的影响。2000以后,我国牛存栏量稳中略有下滑,而出栏量受肉牛养殖效率的提升,小幅增长。在存栏量没有出现显著提升,也考虑到肉牛出栏时间较长的背景下,我国牛肉自给很难出现较大幅度增长。从牛肉进口情况来看,受国内牛肉供需缺口扩大影响,2012年以来我国牛肉进口出现了明显的增长,2017年达到97.4万吨,占牛肉消费比重11.84%,是四大肉类中进口占比最高的品种。而世界牛肉供需相对稳定,产销均未有大幅上涨趋势。而牛肉进出口贸易方面,2017年全球牛肉出口997万吨,占全球牛肉产量的16.20%,但和整个肉类消费相比,比例非常低。因此,通过大量进口来满足国内消费的可能性不大。即使维持2017年6%的出口增长,十年后国际牛肉出口量仅达到1785万吨,且受贸易摩擦以及政策因素等影响,完全开放牛肉进口的可能性不大,牛肉的增量来源也相对有限。

综合来看,一是当前牛肉消费量占比仍然偏低,即使以当前的增速增长,未来的可替代空间有限;二是牛肉的增量来源,受国内存栏和出栏影响,国内产量增速较慢,而国际牛肉产销增速较为平稳,且国际局势不确定因素较大,短期内也难以提供大量牛肉供给。因此,牛肉的可代替空间也不大。

1.3 水产品未来是否有替代趋势

日常饮食中,鱼肉之间通常是搭配或者存在一定的可替代性,因此,在讨论猪肉替代品的同时,除了鸡肉、牛肉,有必要对水产品替代性进行分析。从历史产量来看,我国水产品增长迅速,从1980年的450万吨增长到2017年的6938万吨,年复合增长率达到7.68%。但通过分析发现,一是我国水产品产量和猪肉产量增速对比,并未出现此消彼长的趋势;二是2012年以来,我国水产品产量增速明显下滑,未来增速仍将维持低位,整体产量难以出现较快增长。因此,水产品和猪肉消费需求并不存在直接的替代关系,且在增速放缓的趋势对猪肉需求也不会产生较大冲击。

1.4 鸡肉增速下滑,牛肉占比较低,猪肉替代品难以形成冲击

从前文的分析,鸡肉增速下滑显著,而牛肉占比较低,因此替代品对猪肉需求的影响,可以得出两点结论:一是我国肉类产量占比格局稳定,各品类短期内难以出现较大变化趋势,对猪肉的替代空间有限;二是供需格局决定其余品类增长有限,未来对猪肉需求产生冲击较小。

扫码下载智通APP

扫码下载智通APP