解读个人所得税改革的相关问题

本文来自长城证券研报,作者为汪毅、徐颖,本文观点不代表智通财经观点。

摘要

2018年的个税改革最重要的意义是向综合征收迈出了第一步。针对改革前个税制度存在的问题,改革后的个税制度更加有利于调节收入分配,同时体现了个体差异。免征额的提高和年化平均有助于减税,但是税率级距的调整对高收入阶层带来的好处大于免征额的提高。劳动报酬纳入综合征收,给税收筹划留下了巨大的空间。专项扣除项体现了个体差异,估计能每年减税4800亿元,将有利于刺激服务性消费。年终奖的计税方式还悬而未决,分几种情况测算发现,如果取消原来的年终奖计税方式,那么高收入人群的税负会增加,低收入人群的税负会减少。

改革之前,个税制度存在着很多问题,改革后的个税制度更加有利于调节收入分配,同时体现了个体差异。2018年的个税改革最重要的意义是向综合征收迈出了第一步。免征额的提高和年化平均有助于减税,但是税率级距的调整对高收入阶层带来的好处大于免征额的提高。

劳动报酬纳入综合征收,给税收筹划留下了巨大的空间。专项扣除项体现了个体差异,估计能每年减税4800亿元,将有利于刺激服务性消费。年终奖的计税方式还悬而未决,分几种情况测算发现,如果取消原来的年终奖计税方式,那么高收入人群的税负会增加,低收入人群的税负会减少。

风险提示:新年终奖计税方式未公布,部分细则向未公布。

正文

1. 为什么要进行个税改革?

1.1 主要是为了调节我们国家居民的收入差距

基尼系数是国际上通用的、用以衡量一个国家或地区居民收入差距的常用指标,介于0-1之间。国际上普遍认为基尼系数大于0.5,就容易导致社会的不稳定。那我们国家的基尼系数是多少呢?按照统计局的数据,我们国家从2003年以来,这十几年来,基尼系数一直都大于0.46。

1.2 改革之前个税制度存在着很多问题

我们国家的个税主要是工薪税,是工薪阶层在缴纳。而发达国家,富人才是缴税主体。第二点是,我们的个税是分类征收,而发达国家普遍是综合征收,相对来说税率比我们更公平。另外,我们之前的个税制度并没有照顾到个体差异,比如有老人、孩子的情况就没有体现出差异。

2. 本次个税改革的意义是向综合征收迈出了第一步

本次个税改革的意义,是向综合征收迈出了第一步。建立综合征收的能力,才是这次个税改革的最重要意义。本次改革内容主要包括:免征额从3500元提高到5000元;税率级距的调整;综合征收;专项扣除。

2.1 免征额提高的影响

个税纳税人的占比从之前的44%,降到了15%。将从原来的1.8亿人,减少至6400万人。免征额从3500元提高到5000元,原先收入水平就在免征额以下的居民享受不到任何实惠,原先适用3%税率的纳税人仅能够减税45元以内,而原先适用45%税率的高收入人群减税幅度可以达到675元。

2.2 免征额改革提供了隐藏的福利

免征额改革提供了隐藏的福利,改革以后通过年度收入平均化可以减税。比如一个年薪24w的人,月收入根据业绩调整。1月1万,2月3万,3月1万,4月3万等。如果按月计算免征额,1万工资税190元,3万工资税3640元,年合计22980元。而如果按年计算免征额,各月之间收入会得到平均,总税额19860元,省税3300元。

2.3 税率级距的调整,是被低估的福利

我们测算发现,改革后税率级距调整带来的好处,大于免征额提高带来的好处。比如,对于月收入大于等于2万的人而言,税率级距调整减的税,都远远多于免征额提高减的税。

2.4 劳务报酬纳入综合征收,并不会使得税负上升

因为过去劳务报酬只按照20%税率缴税,改革后劳务报酬按80%计入综合征收,许多人担心改革会导致税负上升。我们测算后发现,改革后并不会导致税负上升,而且影响的人群很少。

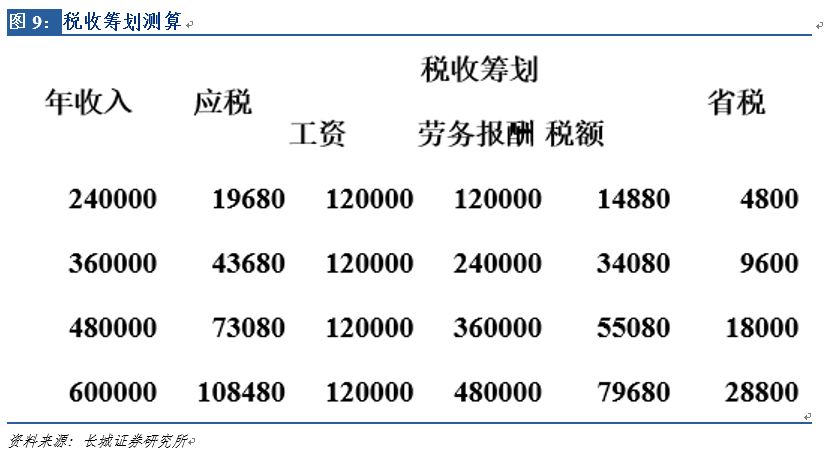

2.5 劳务报酬纳入综合征收,给税收筹划留下了巨大的空间

由于劳务报酬只有80%计税,而工资全额计税,所以给税收筹划留下了巨大的空间。以下我们测算了收入中不同工资与劳务报酬的比例,分别能省税的金额。

并且,企业还可以通过劳务派遣、相互雇佣、分拆注册、虚假雇佣等途径进一步省税。同时劳务报酬不用缴纳社保,企业也有可能更进一步节省成本。但是税收筹划也有风险,就是要能够和税务机关合理解释这样做的原因,这也给税务机关的工作带来了难度。

2.6 专项扣除

专项扣除是主要体现个体差异的改革内容。具体指每个子女的教育每年扣除12000元,鼓励大家多生。个人继续教育,学历教育每年抵扣4800元,培训教育拿到证以后,每年抵扣3600元。大病医疗,在1.5-6万元的范围内能抵扣,但是只能抵扣自己的,家里老人孩子生病是不能抵扣的。

房贷利息抵扣12000元,住房租金抵扣9600-14400元。房贷利息和住房租金抵扣,只有一半的发达国家有这一项,而且国际趋势也是在不断缩小这一项。主要原因是,发达国家担心这一项抵扣会恶化房地产市场的问题。我们国家目前的抵扣水平大概占平均工资的15%,也处于国际上的平均水平。

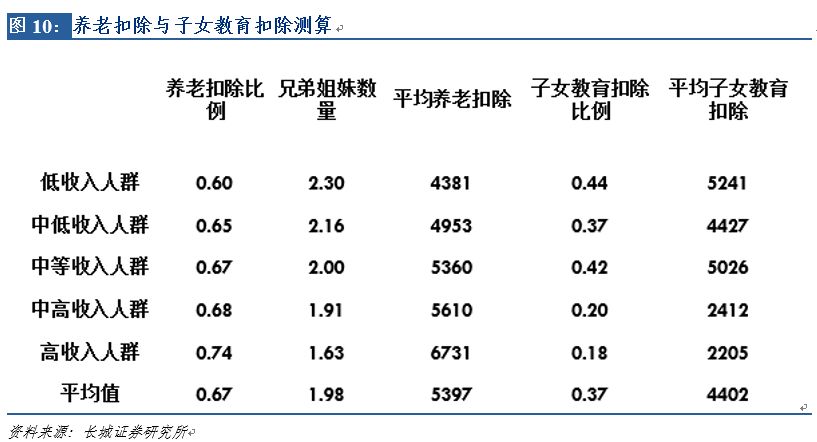

赡养老人抵扣,独生子女最多可以抵扣24000元,非独生子女最多抵扣12000元。我们测算发现,67%的人能够享受到养老抵扣。但是穷人享受的比例小于富人,主要是由于富人的寿命更长,而且富人的兄弟姐妹更少。子女教育的抵扣,理论上穷人能享受的比例大于富人,因为穷人相对生孩子更多,但是实际上穷人收入低,享受不到这一项抵扣。

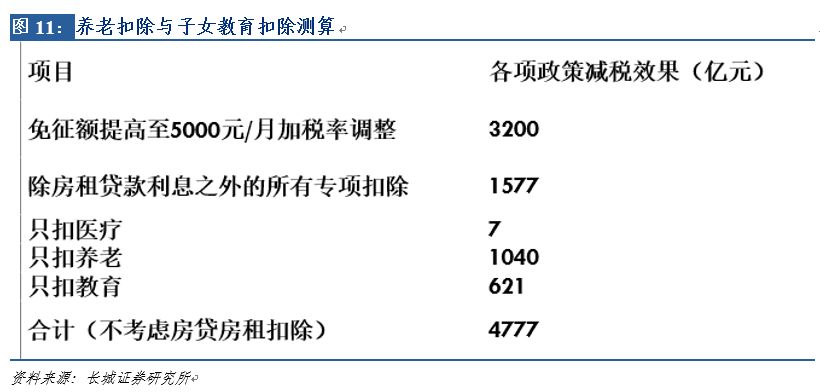

2.7 专项扣除能减多少税?

我们测算发现,专项扣除大于能减税4777亿元。

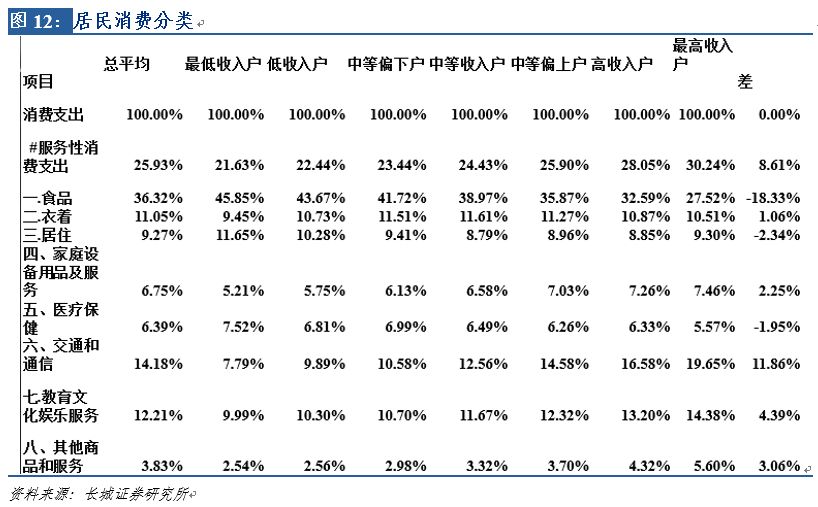

这部分钱是能直接刺激消费的。目前中国的平均消费倾向是0.7,按消费分类占比来看,主要刺激的会是服务性的消费。而且由于改革主要是对高收入人群减税,因此服务性消费的增加会更加明显。

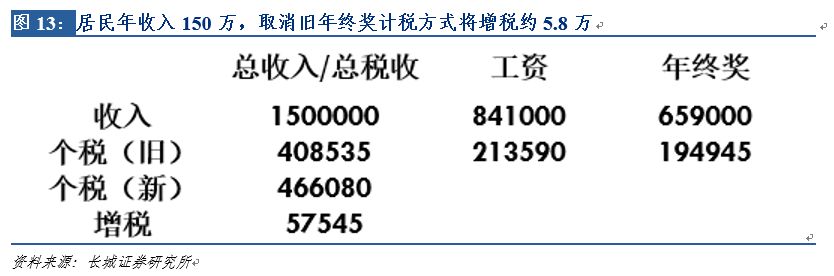

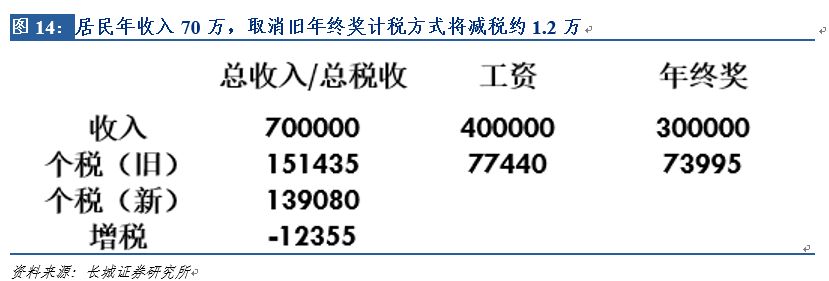

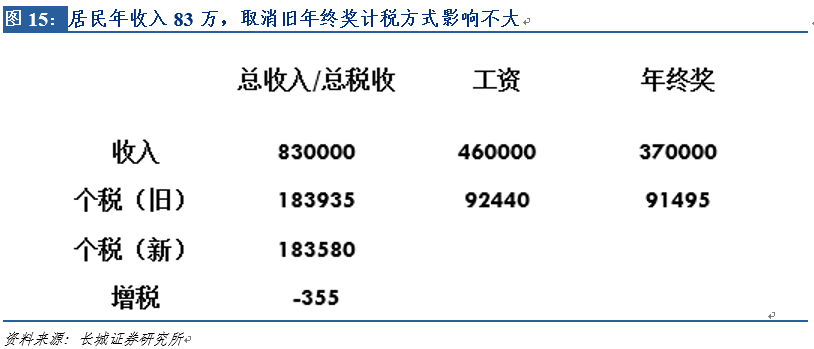

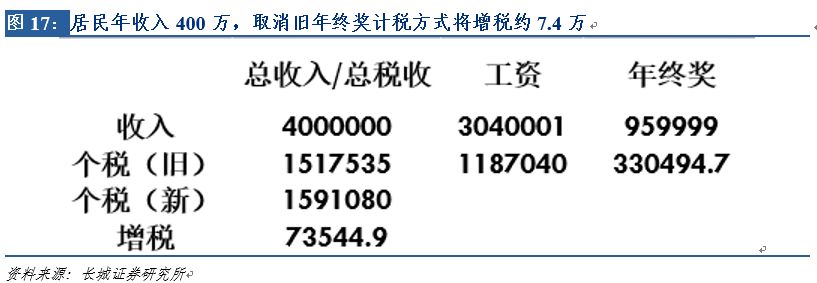

2.8 悬而未决的年终奖

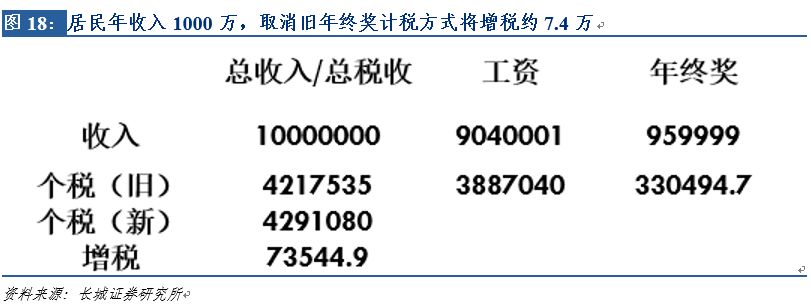

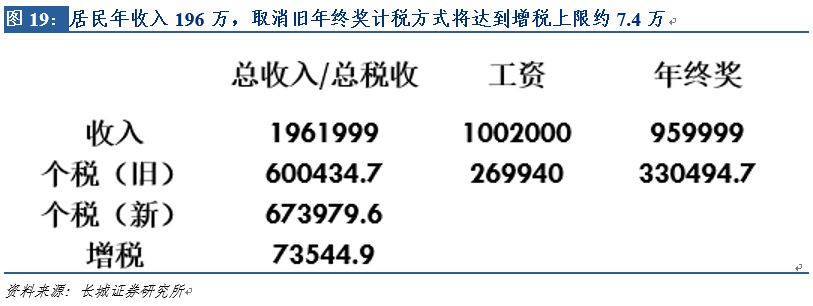

目前关于改革后年终奖怎么收税,还没有给出具体的说法。我们分几种情况测算发现,如果取消原来的年终奖计税方式,那么高收入人群的税负会增加,低收入人群的税负会减少。但是,税负增加的上限是增加7万4千元。图里的总收入指的是不包括五险一金的纯工资收入。

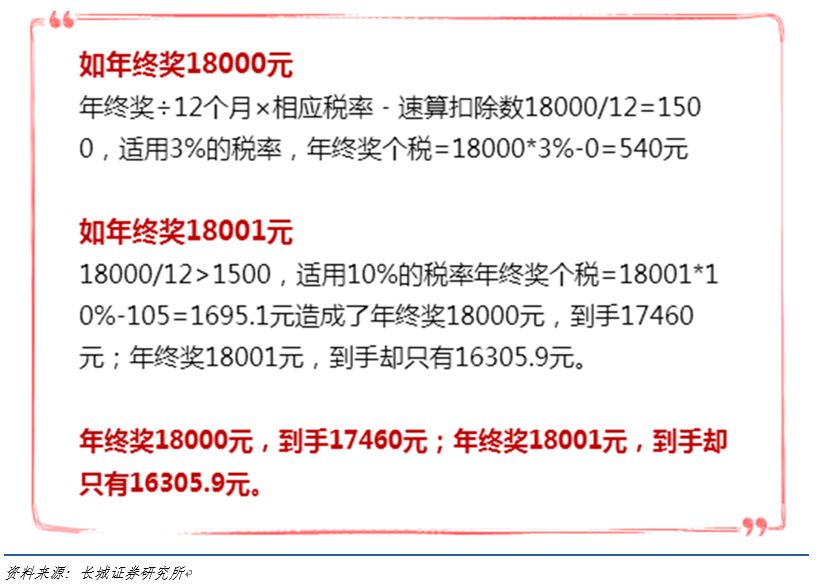

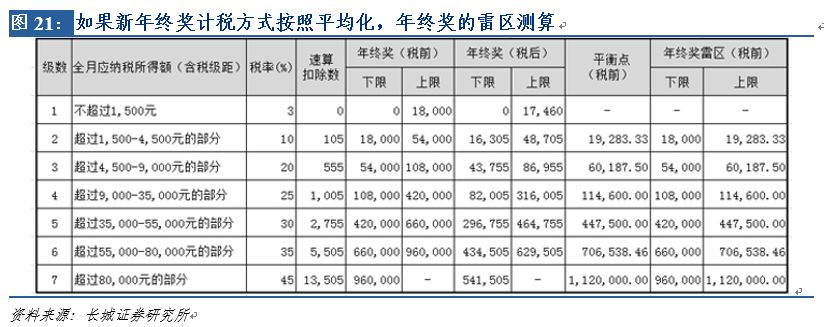

我们假设如果新的年终奖计税方式,是按照像免征额一样年化平均再对应相应税率的话,那么也会存在一些问题。比如下面的例子。

图20:如果新年终奖计税方式按照平均化,可能会存在的问题

风险提示:新年终奖计税方式未公布;部分细则向未公布。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP