从过去二十年经验看大类资产轮动

本文来自“Kevin策略研究”微信公众号,作者刘刚、董灵燕。原标题为《【中金海外策略】专栏四:从过去二十年经验看大类资产轮动 | 2019年海外市场与大类资产配置展望》。

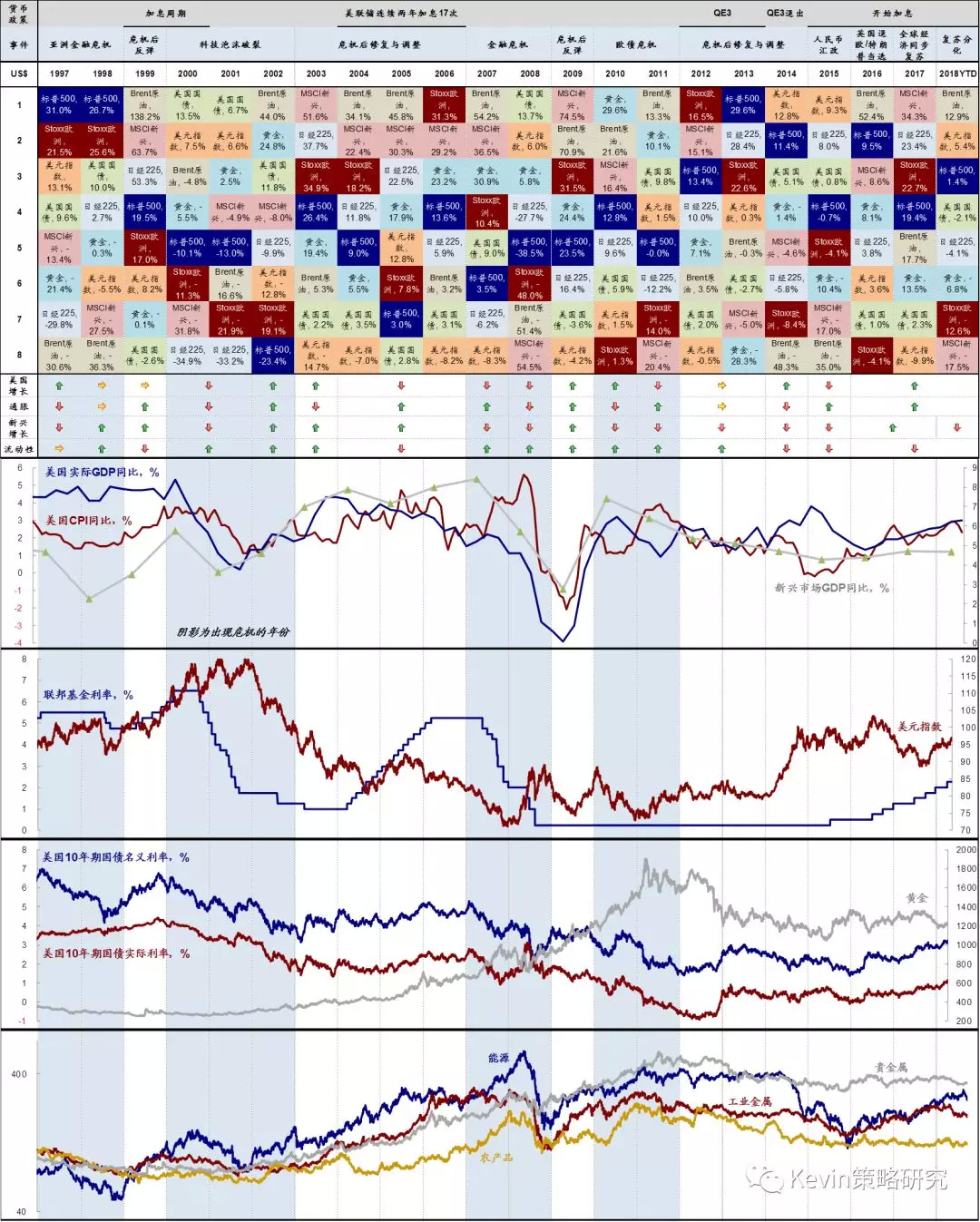

在本专栏中,我们将主要参考上世纪末亚洲金融危机以来全球主要大类资产的轮动(主要发达及新兴股市、美国国债、美元、黄金、原油等),并从增长、通胀、以及流动性变化三个维度出发,来分析经济周期不同阶段大类资产的表现规律。具体来看:

过去二十年间的大类资产轮动、及其增长、通胀与货币政策背景

► 经济修复、通胀企稳回升、流动性宽松:股市跑赢避险资产,大宗商品复苏初期表现依然偏弱。典型的例子是21世纪初科技泡沫破裂后的修复与调整阶段初期(2003~2004年)、及欧债危机过后的修复与调整阶段(2012~2014年)。以上阶段的大类资产表现基本呈现股市跑赢债券与黄金的规律,而以原油为代表的大宗商品在经济复苏初期表现则依然较弱。具体而言:

1)股市内部,新兴市场与发达市场的相对表现强弱取决于基本面的相对强弱。2003年~2004年,新兴经济体复苏较发达经济体更有弹性,从而吸引资金持续流入(图表16~图表17),美元因此而持续走弱,新兴市场面临的汇率压力显著缓解,因此跑赢主要发达市场(图表36);而在2012~2014年修复期,新兴市场表现则弱于发达市场,在此期间新兴市场增速放缓,而发达市场则保持了相对稳健的增长(图表16),新兴、发达增长差的收敛使得资金持续流出新兴市场,美元大幅走强,新兴市场在2012年短暂跑赢后转为跑输(图表36)。

2)大宗商品在复苏初期表现偏弱,随后跑赢股市。布伦特油价2003年上涨5.3%,表现甚至不及黄金(19.4%),但随着经济进一步改善,原油开始跑赢主要股市并推升通胀,美联储也随之开启加息周期;本轮复苏周期也有相似之处,2012~2013年,布伦特油价表现均落后于主要股市,2014年国际油价暴跌,直到2016年初才见底回升,随后,主要经济体同步复苏,原油在2017年依然跑输股市,直到今年才成为表现最佳的一类资产(图表36)。

3)避险资产跑输风险资产。在经济修复期,具有避险属性的黄金和美国国债开始跑输风险资产(图表36)。

► 增速企稳、通胀上行、流动性收紧:原油跑赢,股市内部可能分化;加息和增长进入后周期,黄金配置价值提升。参考2004~2006年加息周期及本轮始于2015年底的加息周期的资产表现规律,我们发现加息周期开启后,大宗商品开始跑赢股市;股市内部,发达与新兴市场的表现可能出现分化;此外,加息与增长步入后周期时,黄金的配置价值开始逐渐显现。具体而言:

1)原油开始跑赢;加息和增长步入后周期,黄金配置价值有所提升。如我们在《2H18海外配置展望:“险”中寻机,向确定性要收益》中所分析,大宗商品中不同品种之间的价格轮动与经济周期密不可分,复苏早期,基建活动逐渐恢复,工业金属表现最佳;进入扩张阶段,油价抬升,能源表现最佳,进一步推升通胀;农产品因与消费端关联度较高,故价格抬升晚于工业金属和原油;贵金属具有避险和抗恶性通胀属性,其配置价值往往在经济进入后周期或遭遇外部冲击时才体现出来。与以上规律相契合,原油在2004~2005年及2018年都是表现最佳的资产;而当美联储加息进入后周期(如2006年),黄金在主要大类资产表现中的排序开始提高(图表36)。

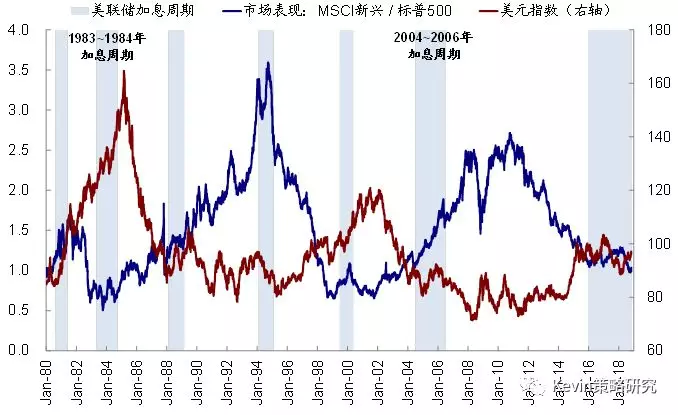

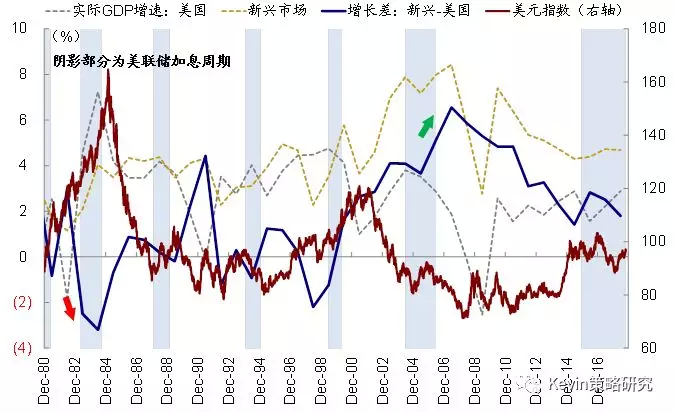

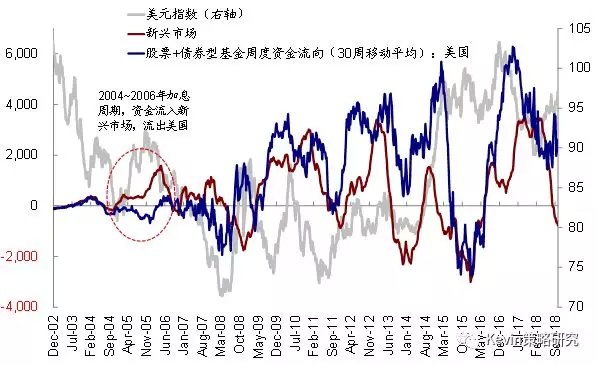

2)流动性收紧背景下,新兴市场与发达市场表现或出现分化。如我们在专栏一中所分析,流动性收紧背景下,不同市场间基本面的差异对资金流向的影响将更为凸显。2004~2006年,美联储连续17次加息,流动性明显收紧,但新兴市场却得益于其强劲的增长而领跑发达市场;本轮加息周期则恰恰相反,美国增长依然稳健,而新兴市场则呈现疲态,美元大幅走强,一些基本面脆弱的市场(如土耳其、阿根廷等)甚至遭遇股、债、汇“三杀”。

► 增速回落,通胀下行,货币政策转为宽松:全球risk off,避险资产跑赢,美股往往更加“抗跌”。参考2000~2002年互联网泡沫破裂和2007~2008年金融危机,发现当危机发生时,具有避险属性的美国国债、黄金跑赢风险资产。股市内部,尽管历次危机发生的原因不尽相同,但当全球riskoff时,美股的表现往往不是最差的,互联网泡沫破裂及2008年金融危机时期,美股的表现好于欧洲或日本;在亚洲金融危机和欧债危机期间甚至领跑多数市场。

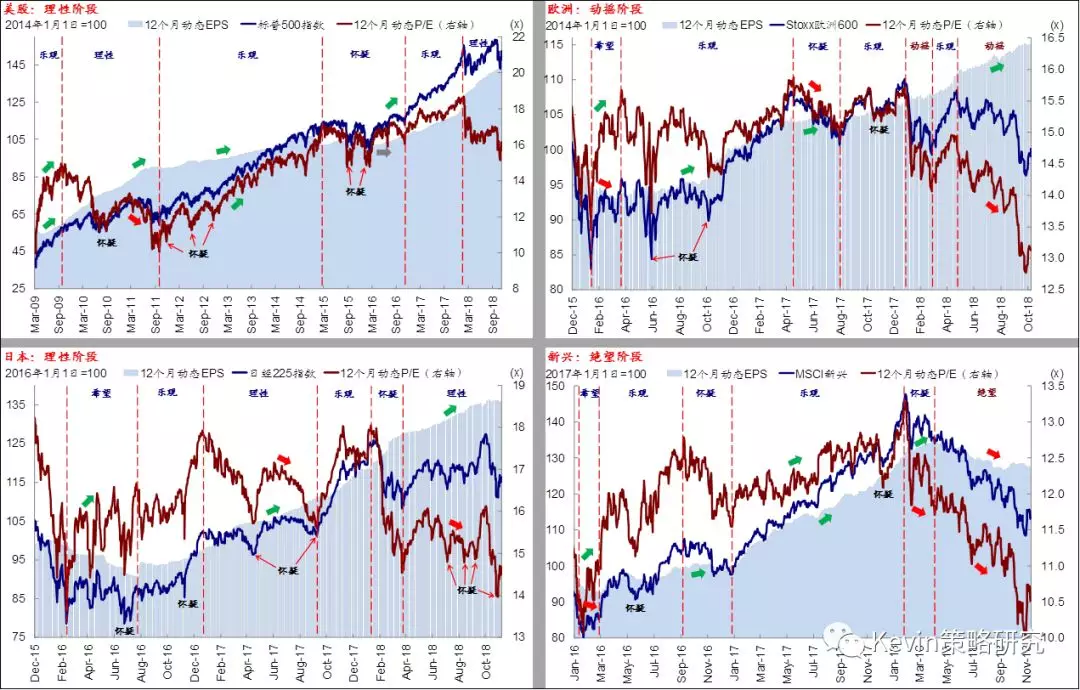

黄金与实际利率呈负相关

美股和日本股市均处于理性阶段;欧洲和新兴分别处于动摇和绝望阶段

1983~1984年,新兴市场爆发危机,显著跑输美股;而2004~2004年,新兴市场表现好于美股

1983~1984年,美元大涨,美国增长快于新兴;2004~2006年,美元走弱,新兴市场增长较美国更为强劲

2004~2006年加息周期,资金流入新兴市场股市和债市,流出美国

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP