做空机构Blue Orca:拼多多(PDD.US) 虚报营收和GMV 每股只值7.1美元

智通财经APP获悉,日前做空机构Blue Orca发布沽空报告,指控拼多多(PDD.US)虚报营收和商品交易总额(GMV),报低了其员工人数和人力成本,该机构给予拼多多目标价7.1美元。而隔夜拼多多股价仅在盘初小幅下跌,随后拉升,当日收涨11.66%至19.15美元。

Blue Orca在报告中称,“我们相信,基于这份报告展示的证据,拼多多的业务远没有它自称的那么高价值。如果以阿里巴巴同样的市销率来估算,根据我们相信的真实营业收入进行调整,我们估计,拼多多每股价值应为7.1美元,这可能有些保守,因为我们对拼多多的市销率对标的是中国顶级电商。很多投资者得出的结论和我们一样,那就是拼多多就是不值得投资。”

以下是智通财经简要整理的Blue Orca对拼多多的几点指控:

1)拼多多虚报营收

拼多多在招股说明书中称,仅两家VIE子公司就贡献了该公司2017年的全部收入。然而,在提交给中国政府的文件中(包括根据法律向中国政府提交的基本财务报表),这两家VIE子公司的总收入仅为12亿元人民币。在计入公司间交易后,该备案文件显示,拼多多的两家VIE子公司产生的收入仅为7.06亿元,这比该公司在SEC的备案文件中报告的收入少了36%。

a. SAIC备案文件还显示,拼多多低估了其净亏损。中国和美国公认会计准则(GAAP)的收入确认规则是相似的,因此Blue Orca认为无法解释SAIC申报文件与拼多多在SEC备案的财务数据之间的差异。此外,在比较不同文件中的盈利能力时,任何收入确认上的差异都应该被消除。拼多多报告称,2017年在中国的净亏损仅为4.17亿元。但若把拼多多的两家VIE实体及其母公司(一家外商独资企业)的净亏损加起来,SAIC备案文件显示2017年拼多多在中国的净亏损为6.89亿元。这比披露给美国投资者的亏损额要高出65%。

2)拼多多报低了其员工人数和人力成本

Blue Orca认为,有大量证据表明,拼多多的业务并不像公司宣称的那样高效,且其实际员工数量(以及由此引申的人力成本)远远高于其在SEC备案文件中披露的数字。

a. 拼多多官网显示的数据与其披露的员工人数自相矛盾。拼多多在招股说明书中表示,截至2017年12月31日,公司总共有1159名员工。但其官网声称,该公司在2017年12月和2018年1月拥有超过5000名员工,是SEC文件中的4倍有余。根据其官网披露的员工人数,Blue Orca估计其2017年实际人力成本为7.16亿元,比其在SEC财务报告中声称的高出4.89亿元人民币。反过来,Blue Orca认为这也支持了前面的论点,即拼多多的亏损远高于其在SEC备案文件中所披露的。

b. 拼多多所报告的每名员工的GMV也很令人费解。该公司声称2017年每名员工产生的GMV为1.67亿元人民币。若这是实话,那它的每名员工产生的GMV是其电子商务同行中最高的,效率远高于阿里巴巴(每名员工1.2亿元)和京东(每名员工3900万元)。这似乎不太可能,Blue Orca认为其公布的数据并不准确。若用拼多多官网上公布的员工人数(超过5000名)来计算的话,其每名员工GMV仅为5300万元,与电子商务公司的行业平均水平4500万元相当。

3)未披露的关联方正秘密为拼多多招聘员工

2009年,拼多多创始人兼董事长黄铮创立了电子商务服务公司“乐其”,但拼多多甚至从未在招股说明书中提价这家公司。然而,有证据表明,在截至2018年10月之前,乐其和拼多多之间的交易仍在继续。乐其在其网站上发布广告称,该公司将于2017年校园招聘拼多多的空缺职位。

此外,Blue Orca还发现这家公司发布了很多关于拼多多的招聘信息,包括拼多多活动运营专员和公关经理等职位。Blue Orca发现拼多多的招聘广告有工作地点位于杭州,而乐其在杭州有办公室,拼多多则从不透露任何办公地点。在上海绿地商务大厦,调查发现拼多多在此办公,其员工表示他们是乐其网络科技有限公司旗下的事业部。

Blue Orca认为这些证据表明拼多多和乐其之间的关联方交易仍在继续,且未被披露。Blue Orca怀疑该公司正秘密承担拼多多的部分人力成本。这本应出现在拼多多的SEC财务报表上,这将增加其亏损,并削弱其运营效率。

4)拼多多虚报GMV

电商企业的价值不仅取决于收入和盈利能力,还取决于流量,主要是平台上的GMV。我们认为,多个数据点表明,拼多多报告的GMV显著虚高,想必是为了吸引投资者。

a.拼多多两次偶然情况结构促使GMV被过度夸大。拼多多定义的GMV包括了未出售的商品和未确定的订单。虽然该定义是电商企业的标准,但拼多多的独特架构使其报告的GMV数据存在问题。拼多多的APP中没有“购物车”功能,一旦客户确认选择产品,就会自动生成“订单”。客户有24小时期进行限支付,否则订单将取消。这是第一个偶然情况(购物车)。第二个偶然情况是,即使在一个团购订单中客户输入支付信息,若没有人加入团购,24小时后该笔交易将会被取消。拼多多假定的边界是电子商务,但即使团购拼团失败,订单被取消,我们相信拼多多依然将其计入了GMV。

在实践中,Blue Orca认为拼多多报告的GMV中包括了数十亿个此类订单,要么是团购失败,要么是实际只留在了购物车当中。Blue Orca认为拼多多报告的GMV数据因此具有很高的误导性,较其电商同行报告的GMV不具可比性。这种独特的结构也解释了,拼多多报告的GMV,与其披露支付手续费和收入所暗示的实际GMV之间存在实质性差异。

b.所披露的支付手续费暗示的GMV较报告中GMV低43%。拼多多在其官网上表示,不对交易收取佣金,但承认其代表第三方支付平台微信支付和支付宝收取0.6%交易费。拼多多公布的支付手续费在2017年和2018年一季度分别为5.41亿元和1.64亿元人民币。如果拼多多电商平台中每笔交易产生0.6%的交易费用,那么从逻辑上讲,该费用应为拼多多报告GMV的0.6%。但若以拼多多披露的交易费计算,所得拼多多2017年和2018年一季度实际的GMV应是1170亿元,这与其报告的上述五个季度GMV共计2070亿元相比,少了43%。

c.披露的佣金费用对应的GMV比报告的少43%。拼多多还披露了来自支付服务费的收入,公司声称是出售商品价值的0.6%。该收入应该与支出手续成本接近,除了支付后退回或交易取消的账户。

基于所披露的佣金费用收入,所对应的GMV应当包括所有拼多多平台上所有已支付的订单,无论该订单是否交付或取消。截至2018年6月的18个月,拼多多公布其佣金费用收入为11亿人民币,对应那段时间的实际GMV(包括退回的)仅有1910亿元人民币,比报告给投资者的数字少了34%。这是暗示拼多多简单夸大其GMV的另一个数据支持。

d.应付账款和现金周期对应的GMV比报告的少47%。商家现金周期是从客户支付订单到商家从销售中收到现金的时间段。在此期间,拼多多持有商家现金,因此必须记录“商家应付款”负债项。如果拼多多报告的GMV和所披露的商家应付款平衡真实,从客户支付订单到商家收到现金的时间平均需要10天。然而实践中,商人报告称,这个过程需要的时间更长。Blue Orca根据尽职调查,估计实际商家现金周期至少为18.5天(从付款到运输、开收据,通过从商家的拼多多账户中提取现金)。因为实践中实际现金周期比报告中对应的长很多,Blue Orca认为此矛盾最可能的解释是拼多多的真实GMV比报告中低很多。

5)不合理的收入确认

拼多多明确告诉商户,它不收取佣金,产生的交易费用(0.6%)是代表第三方支付服务平台——如微信支付或支付宝所收取的。的确,拼多多在2017年的交易费收入为5.31亿元,但交易费成本为5.41亿元,说明其佣金收入为零。但我们认为现行的公认会计准则(GAAP)明确禁止公司承认代表第三方收取的收入。FASB 606条规定,当第三方参与交易时,只有当实体作为主体时,才应记录总收入。否则,实体就是代理,应该只记录净收入。这很重要,因为它展示了拼多多的会计规则的态度。像拼多多这样的公司交易的是多个销售额,即使利润率为零,拼多多也可以通过提高营收来抬高股价。

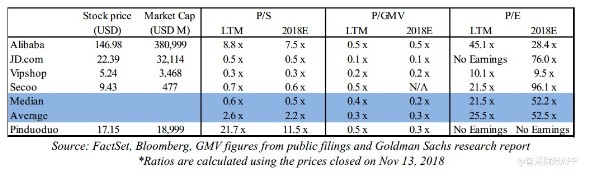

估值

拼多多号称在三年内从零开始,成为中国第三大电子商务企业。华尔街广告公司hype machine全力以赴,将其吹捧成全球增长最快的互联网公司。这种炒作已经促使拼多多的股价与其流行的商业模式相符。

拼多多截至2018年第二季度的12个月市销率为21.7倍,是行业巨头阿里巴巴(8.8倍)的两倍有余,也是京东(0.5倍)等更成熟的中国电子商务企业的44倍之多。京东的大部分收入来自直销,而非商家服务,因此这种对比并不完美,但这只是一个例证。若按照2018年的市盈率计算,与阿里巴巴和其他中国电子商务公司相比,拼多多的股价仍然显得非常昂贵(11.5倍)。

Blue Orca认为,基于这份报告展示的证据,拼多多的业务价值远低于其声称的价值。由于长期亏损,投资者以市销率倍数来估值其不断增长的电子商务业务。SAIC文件提供了有力证据,证明拼多多2017年的销售额比报道的要少了36%-40%。因此Blue Orca认为,任何以市销率来对拼多多进行估值的,都应相应地调整销售数据。若以和阿里巴巴同样的市销率来估算,我们估计,拼多多每股价值应为7.1美元,比最近一个交易日(美东时间13日)交易价低59%。

扫码下载智通APP

扫码下载智通APP