招银国际:大家乐集团(00341)在港业务尚可,内地业务面临压力

本文来自微信公众号“招银国际”。

在利润率恢复的推动下,业绩继续回暖。

我们预计大家乐在19财年上半年销售额/ 净利润同比增长3.3%/ 7.2%(对比18财年下半年同比增长7.2%/ 下跌7.2%),并预计其将在3年盈利下滑后重新开始实现增长。

回暖的主因是毛利率的改善,预计19财上半年为12.2%,而18财上半年为11.9%(历史低位),和香港业务的经营杠杆略有改善。

香港业务仍保持韧力:同店销售增长轻微改善,但餐厅扩张略有阻滞。

尽管香港零售销售增长放缓(18公历年第三/二/一季度同比增长6.6%/ 12.4%/ 14.3%),但香港快餐销售增长仍然保持良好韧性(同期同比增长4.9%/ 5.9%/ 5.9%)。我们预计19财年上半年大家乐香港受惠于更多的产品和服务升级(招银国际预期平均售价同比增长约3%或增加1港元),同店销售增长可以同比上升至4.0%(18财年下半年为3.0%)。

然而,餐厅数量的扩张仍然略有阻滞,我们预测香港快餐/休闲餐的餐厅数量将在19财年上半年降至292/63(同比下降4.6%/ 7.4%),我们认为餐厅数量下降是由于香港零售销售在18公历年第二/一季度有所反弹后,公司要找到客流量良好而且租金的优惠,适合开店的位置难度提升了不少。

另一方面,我们认为在19财年上半年还有一些其他正面的因素,例如机构餐饮业务也赢得到更多合约(包括某些大学食堂的合约)。

中国业务增长可能会放缓并面临利润率下滑压力:竞争加剧,O2O外卖送餐的促销力度减少,以及外卖平台的佣金率上升。

我们认为大家乐中国内地的同店销售增长将在19财年上半年放缓至2%(之前的招银国际预期为7%),比18财年上半年的15%有所下降,原因是 :

一、来自麦当劳和肯德基的竞争加剧,这两家公司都推出了更多促销活动(例如重新推出每日都有的低价产品优惠),味千和合兴在第2/3季度的同店销售增长都有放缓,相信也是受到影响);二、O2O外卖送餐服务平台(如美团和饿了么),在饿了么兼并了百度外卖后,促销力度有所减少;三、与去年相比,今年新增外卖送餐服务的餐厅数量比较有限,而这是去年15%同店销售增长(高基数)背后的主因之一。

我们还认为外卖平台的佣金率增加很可能会对利润率带来压力。

我们下调净利润的预测和目标价,但维持买入评级。

考虑到香港的餐厅扩张数量低于预期以及中国同店销售增长放缓,我们将19财年/20财年/21财年净利润预测下调2.9%/ 6.4%/ 10.2%。同时我们亦下调目标价至22.45港元,但维持买入评级,基于26倍19财年年预测市盈率(之前为27倍),意味着有31.3%的上涨空间。

目前公司的估值在19.8倍19财年预测市盈率,是比5年平均的26倍,低约2个标准偏差。我们认为一旦其盈利在19财年上半年开始好转,该股的估値应会被重估,业绩将于11月底公布。

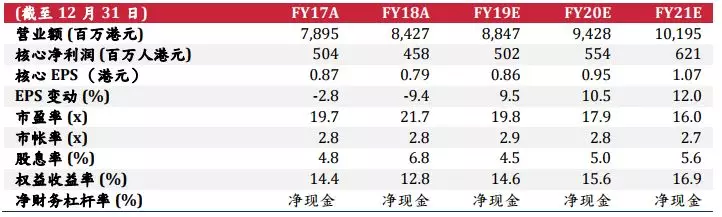

财务资料:

扫码下载智通APP

扫码下载智通APP