牌照发放之前,5G和中兴通讯(00763)必须知道的十大问题

本文来源微信公众号“TMT吴友文”,作者中泰证券通信团队。

随着今年4月以来中兴事件的发展和中美贸易纠纷的进展,对国内通信产业都构成了巨大的影响,而5G的推进也是通信产业新一轮的契机。在美国中期选举和G20阿根廷峰会均在11月份即将到来之际,受中美贸易纠纷影响最深的通信和科技板块也有望迎来修正行情。

5G将是2019年市场确定性的板块机遇,我们从2018年Q3的板块持仓分析来看,机构总持仓比例仅仅为1.6%,处于历史低位水平。随着5G牌照发放、产业链行动、试商用启动等一系列将在未来一年发生的事件驱动,5G和通信板块持仓有望将逐步走向新的高点。

当前时点,理解5G和中兴通讯必须知道的核心问题显得尤其重要。

问题一:5G牌照发放的时间点

5G频谱的分配尽管目前没有公开,但是分配的情况已经初定,预计中国移动将获得2.6Ghz频点、4.9Ghz频点的频段,而中国电信和中国联通有望获得3.5Ghz频点上各100M宽频段,全球来看,3.5Ghz频点产业链相对成熟。

对5G来说,频谱确定就意味着一切已经确定类似于发牌,因为只有一种制式。但从政策监管来说,仍然要经历正式发牌的过程。我们原来预计的时点将会在2019年上半年发放比如5月17日电信日的时点,但从邬贺铨院士在最近一周的最新演讲来看,2018年底牌照也有可能发放,若兑现时点将超预期。

问题二:5G投资阶段和规模

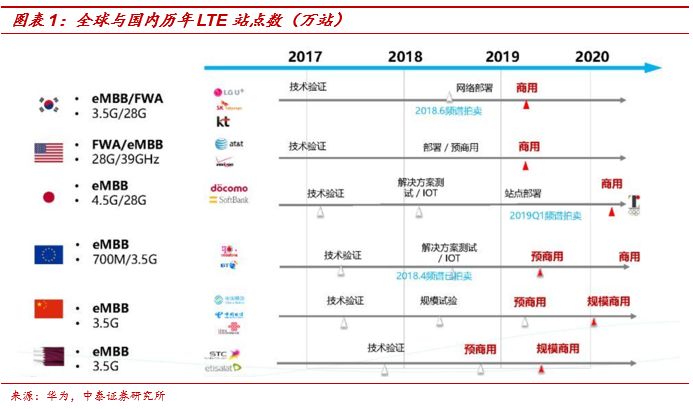

全球范围,5G预商用基本都在2019年启动,韩国和美国则更直接地提前到2019年商用。

国内方面,我们判断最早明年二季度,不迟于明年三季度,将会启动预商用局点。

平行于标准化进程,国内由工信部主导的技术研发试验在2018年三季度完结,产品研发试验承接,贯穿2019到2020年的都是产业链配套培育期。从技术达成产品化的客观节奏看,明年第二第三季度将是非常实际的成熟时点,尤其对于网络侧设备已面向新频谱方向形成了批量供应能力。预计2019年国内新建5G基站将达到30万站。

以运营商在5G无线总开支(不含传输)为约束项,参考LTE建设高峰时的4G总开支水平,预计2021年5G开支将会回升至1800亿元以上的高位(大约对应总资本开支在4200亿元水平),叠加后续R16的推进,认为2022和2023的5G开支水平有望突破2000亿元。除去运维服务、软件和硬件License,纯基站设备约占5G总开支的20~30%。国内4G基站纯设备单价平均在3万人民币左右,预计5G运营商能够承受的规模化建设成本为单站6到7万元,相比4G将呈现出更为缓慢的降价。(表格所列示的单站价格为平滑之后的水平,建设初期单站价格可能会更高)预计在建设高峰的2020到2023年,5G基站数约为50万、60万、70万和80万的量级,总数在290万到300万站之间。

问题三:全球5G市场发展规模和市场格局特点

LTE阶段,全球4G建站规模约在750到800万站,国内完成450万站,发货量占比在56%到60%之间。我们预计5G阶段国内市场发货量将延续50%到60%的大比重。由于海外整体建设节奏不及国内突进,整体份额可能呈现出先高后低的节奏。

规模上看,由于国内单价较低,预计从2019到2023年5G国内累计开支约8400亿元,全球开支约为15390亿元,国内总规模占比约为54%。

4G阶段,亚太市场主导占据约56.5%,整体投资以亚太、北美和欧洲为主。我们预计,5G从长期来看,亚太和北美将成为引领市场的两极,其中中国市场约占据50~60%的份额;美国占比仍将维持在20%左右;日本和韩国会表现出很强的弹性,占比有望达到25%,与北美相当。同时受限于投资能力,欧洲市场将出现收缩。

与4G最大区别是,5G从相对开放走向了明显的地缘倾向性。北美明确表示弃用中国厂商设备,韩国市场以三星主要供应商。由此推测,本土厂商在国内有望获取更大的份额。相对公允的日本和欧洲市场还有机会争更多份额。

问题四:5G场景需求的渐进式变化

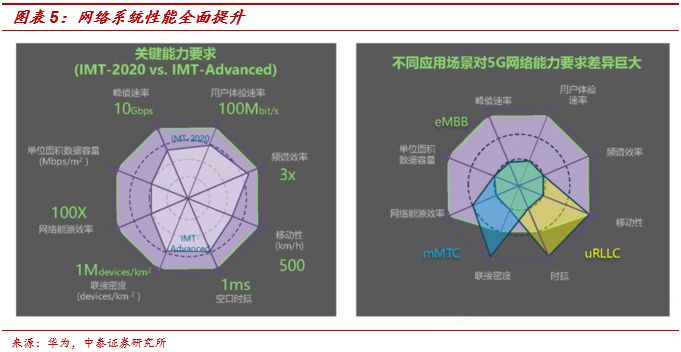

5G面向未来20年提出三大场景:eMBB围绕高数据流量、uRLLC围绕低延时、mMTC围绕低成本海量连接,5G网络建设是伴随需求不断演进的过程。

从移动宽带网演化为面向多业务的超连接网络,各项性能指标将出现全面提升。关键指标包括峰值速率、频谱效率、移动性、时延、连接密度、网络效能和单位面积数据容量,较LTE出现代际提升。但并非一蹴而就,在5G建设前期,即2019到2022年主要基于Rel-15版本协议,聚焦eMBB场景,设计大流量和大容量相关业务指标。

2018到2020年Rel-16协议将完善推出,进一步开拓定义毫米波频段,满足uRLLC、mMTC场景。2022到2023年5G网络第一阶段已经应当完成全覆盖,且能对流量为主的需求实现对4G的替代。 后续步入精细化经营和场景匹配阶段,网络布设将更精准和注重效益。

问题五:5G网络引发三个层面的技术变革

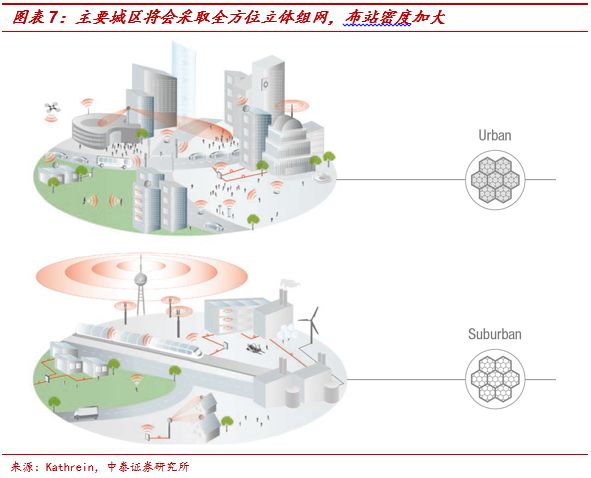

第一个层面是高密度多层次组网,工作载频提升致使基站覆盖面积缩小,基站布设密度加大。

同时业务量上升,模式多元化,相比起来小微基站在扩宽覆盖面和扩容方面的性价比提升明显,从而导致小微基站占比提升。

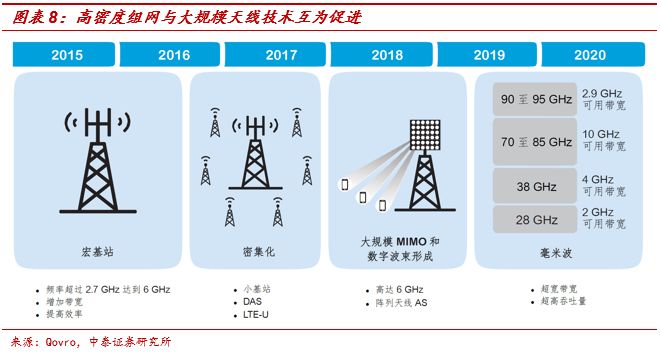

第二层变化出自射频与天线,小型化和轻型化压力,以及大规模天线技术的普及引发重大变革。

原有的eNB转向CU和DU分离。与低时延相关的处理全面前推,通行的软件处理集中化、设备通用化。BBU功能的切割,将降低CU部分的成本,使主设备技术核心向射频天馈集中。

天线扇面空间和承重限制,对整体射频处理的轻型化小型化提出很高要求,加上大规模天线技术渗透率提升,功放、双工器(滤波器)、天线几个主要部件结构成本压缩与一体化已成为主设备商公认的趋势。未来有源天线的比重会持续提升,意味着独立天线厂商的产业地位将有所下降,主设备商定价能力进一步提升。

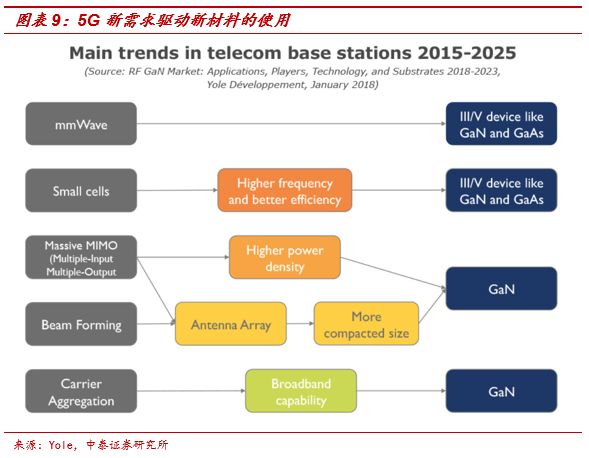

第三个变革源自材料,5G高频率,大带宽和高功率拉动GaN 快速增长。

高频基板中LCP材料的渗透率将逐步提升。

预计从2019年起,5G网络建设将是拉动射频GaN设备迅速发力。在Sub-6频带中的5G网络就会使用GaN,因为LDMOS 技术虽然一直是高功率放大器的关键,但很难支撑高频率,也不及GaN更高的性能和效率;而GaAs则不是高功率应用最优方案。小基站由于无需高功率,因此GaAs仍然在此领域具备优势,并且因为单站覆盖缩小,需求总量会更大。

总体上相比LDMOS和GaAs方案,GaN更能满足高频下的高功率输出要求,此外GaN所能的支持的频带宽度,也是前两者无法企及的。可以明确,GaN已经是下一代宏基站射频设备的核心技术。高频需求也将推动基板中LCP材料渗透率逐步提升。

问题六:中美贸易问题对中兴通讯的后续影响预期判断

从4月份中兴通讯事件爆发,继而中美贸易进入全面的纠纷阶段,中兴通讯目前已经充分反映了事件对财务、架构、业务的影响,而其市值也充分反映了这种预期。从后续来看,中美贸易问题的预期仍然对中兴后续有着重大影响,需要加以持续关注。从美国中期选举的结果难以直接判断对中美对抗走势的影响,但从近期来看,中美外交安全对话、G20习特会预期等均在预期可能迎来缓和至少是阶段缓和的可能,这将推动持续受中美关系影响的通信和科技板块持续修复,而中兴通讯的未来预期也将提升。

而从中兴通讯本身来看,目前的发展趋势,将推动:

1、财务数据逐步修复,并将在2018年Q4完成第一个全时间段的正常生产经营阶段,公司财务的可预期性将逐步恢复;

2、战略上重构聚焦,有望逐步出售边缘业务弥补财务损失,平稳研发支出,从而聚焦在更为核心的业务特别是5G领域;

3、5G和市场定位的调整,未来的中国网络设备业务将成为重中之重,而同时国内市场也有足够的规模支撑中兴持续的发展。

问题七:5G中兴市场地位和未来受益空间

LTE阶段,中兴在全球无线设备市场份额接近10%,在国内市场占比约为35%左右。

以公司在5G阶段的技术积累,结合已有的市场承载能力,我们保守认为,5G开始后头三年,即2019到2021年,仍将占据国内3成左右的份额;进入建设后期,即使信科集团完全崛起并有能力承接大规模业务,中兴的国内份额也很难低于20%。这意味着仅国内市场就能为中兴贡献10~15%的份额,基本盘扎实。加之海外市场的潜在开拓能力加强,可望进一步拓展1到2个百分点。公司未来仍将是全球无线主设备前五强,具备领先竞争力。

问题八:公司战略上是否会有所侧重

公司一直延续的端到端整体方案的定位,但消费者业务没有很好地适应现有的C端业态,过去几年对盈利形成了明显拖累,通过坚持加大对5G相关的研发投入,对相关业务领导人的任免,已经明确表现出公司对核心业务的聚焦战略。

在受罚影响后,公司财务上承受较大压力,总资产规模收缩至1242.14亿元,同比减14.93%,其中流动资产881.77亿元,流动负债806.04亿元,流动比率1.09,短期偿债压力加大。公司已投入但沉没的项目、以及后续重启的项目都大大拉长资金周期。同时注意到将中兴软创划归为持有待售资产,计41.81亿元。

我们判断,公司很可能将延续聚焦核心的战略,持续剥离非核心资产,减少对盈利的拖累,预计未来三年将达成比较显著的收效。

问题九:中兴业务完全恢复后,正常状态下的盈利区间

5G产品没有商用标和定价,无从判断净利率;另外5G是作为无线业务的一部分,渗透率逐步增长的。所以我们还是以4G为基准,考察无线业务:全球无线规模以历史数据为锚点,在2000亿元左右,公司份额区间10%~15%,对应约200到300亿元,15%净利率对应业绩30到45亿元;(由于5G产品尚未定价,净利率仍以15%计算)

光传输设备全球1000亿计,公司份额区间12%~14%,约120亿元~140亿元,12%净利率,对应业绩14.4到16.8亿元;

IP承载设备规模1000亿计,公司产品基本面向国内,份额区间7%~10%,即70亿~100亿元,以12%净利率,对应业绩8.4亿到12亿元;

固网接入市场规模450亿元,公司份额区间12%~15%,约54~67.5亿元,5%净利率,对应业绩2.7到3.38亿元;

综上,运营商市场为公司每年实现业绩范围在55.5亿到77.18元,体现了正常状态下公司的网络业务的盈利水平,引入5G渗透率提升后,盈利能力还将有望显著增长。

问题十:5G对通信和科技板块受益的分析

5G牌照的确定首先将带来板块性的行情。回头看2013年12月4日4G牌照之前行情,如果把6月份之前的市场反弹行情去掉,基本上在发牌之前行情非常明显。但是发牌之后面临的实际问题是,3G到4G之间投资降低、运营商规划和实际的时间差问题,导致牌照之后就调整了,行情再上的时候是实际投资业绩兑现的时候。

但是5G的牌照发放前后环境有所差异,由于通信行业在2018年上半年业绩较低,而下半年有所好转,可以预见通信行业2018年上半年同比数据会相对较好,而下半年由于5G试商用已经启动业绩即将进入确认阶段,未来一年行业基本面数据预期相对较好。

所以我们认为,在目前的阶段仍然是积极配置5G个股的时候。可配置的重点方向包括:

1、 确定性受益于5G投资提升的主要为无线基站和光通信设备与器件公司,产业链相对稳定,主要受益包括光迅科技、烽火通信、中兴通讯、中际旭创的,同时在光器件领域还有新易盛、天孚通信等个股;

2、 5G设备产业链由于高频高带宽引发的技术新需求,主要参照问题五,重点包括;滤波器技术路线变化相关的基站端东山精密,滤波器材料GaN的应用也将带来基站侧终端侧变化,包括信维通信、麦捷科技、三安光电,重点还包括台湾股市稳懋、美股CREE、博通等,尤其是稳懋的弹性值得关注;小基站领域相关主要包括京信通信、日海通讯等公司;高频材料LCP领域主要包括美股罗杰斯等;

3、 从未来预期来看,商用启动后,也会带动5G手机终端换机的产业连机遇,以及5G推动AI、智能驾驶等的新机遇。

风险提示

中美贸易摩擦风险、运营商投入不及预期风险、客户信用风险、汇率风险、竞争风险、技术风险(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP