新股速递 | 中化能源,“第四桶油”旗下的石化综合服务商

本文由“华盛证券”供稿,文中观点不代表智通财经观点。

编者注:据媒体报道,近日中化能源的香港IPO申请已通过上市聆讯,集资额最多达20亿美元,公司是中化集团旗下的石化综合服务商,背靠四大油之一,主攻石化一体化关键环节,华盛学院《新股速递》为您介绍这家中化集团旗下的石油贸易和炼化子公司。

公司概况:中化集团旗下的石化综合服务商

中化能源,是中国领先的石油石化产业运营商及综合服务商,公司以炼化和石化一体化业务为支点,汇聚多项业务,涵盖石油石化行业的关键环节。

公司控股股东为中化集团,中化集团是中国四大国家石油公司之一,号称“第四桶油”,是领先的化工产品综合服务商,是我国仅有的5家拥有国营原油进口贸易资质和5家拥有成品油出口配额的国营石油贸易企业之一,拥有独特的竞争优势。

资料来源:招股书、华盛证券

公司四大业务分部为石油贸易、石油炼化、仓储物流和石化销售,其中以石油贸易(包括原油和成品油)为主,截至2017年,对应营收分别为3396.36亿、316.31亿、11.43亿和507.85亿,占比分别达80.2%、7.5%、0.3%和12.0%。

资料来源:招股书、华盛证券

公司拥有亚洲最具竞争力的炼化及化工资产之一泉州炼化,是公司所有成品油及石化产品的生产地,年加工能力高达1200万吨。公司拥有国内最大的原油、成品油及石化产品的综合商业仓储容量,自有储罐容量高达510万立方米,其中约95%用于为第三方客户提供服务。同时,公司储罐的平均使用率保持在90%以上,高于行业平均水平。

资料来源:招股书、华盛证券

行业发展:需求持续上升,三桶油主导

石油石化领域需求持续上升

石油行业是世界上最大的行业之一,前20大油气公司年收入合计超过4万亿美元。作为交易最为活跃的商品之一,原油贸易量预计将有所提高。同时,由于全球人口增长及发展中国家交通运输业的进步,对主要成品油的总需求将稳步增长,对成品油需求最大的北美洲和亚洲的表现尤其值得期待。

2015至2017年,我国石化产品需求的复合年化增长率高达8%,远高于5%的全球平均水平。具体来说,我国乙烯、丁二烯、HDPE、EVA及SM的需求增长均高于全球平均水平。尽管我国石化行业取得重大进展,但HDPE、EVA及苯乙烯单体等产品仍供不应求,需要大量进口。受人口增长、工业活动及运输需求带动,我国石化产品的需求预计将继续增长。

“三桶油”占据主导地位

中石油、中石化和中海油的经营涵盖石油石化行业的各个关键环节,形成优化高效、一体化经营的完整业务链。油气领域,几大国企三足鼎立,具有极其强大的竞争力。以炼油产能为例,2017年三者产能占比合计超过6成,其他企业难以望其项背。

资料来源:招股书、华盛证券

产业升级,竞争加剧

政府有关石油贸易配额、定价机制及环境保护的政策动向使我国石油石化行业更加开放,增加了对全面而高质量的第三方服务的需求。随着市场竞争进一步加剧,规模较小、运营效率及环保不达标的市场参与者,比如规模较小的地炼和传统的落后炼厂,将逐渐被淘汰。

财务简析:业绩增长迅速,主营利润率具提升空间

近三年公司业绩增长迅速

16年、17年的营收分别为2613.48亿元、3921.09亿元,分别同比增长10.27%、50.03%。17年营收增长50.03%,主要因为原油、成品油的市场价格及销量出现上升,其中平均布伦特油价从16年的每桶43.7美元升至17年的每桶54.3美元。过去三年的年内盈亏分别为-20.02亿元、42.12亿元和52.32亿元。15年年内亏损20.02亿元,主要是因为该年度泉州炼化的年加工能力尚未得到全面利用,同时国内销售比例较高,从而导致毛利率较低。17年净利润同比增长35.42%,反映了公司良好的增长前景。

资料来源:招股书、华盛证券

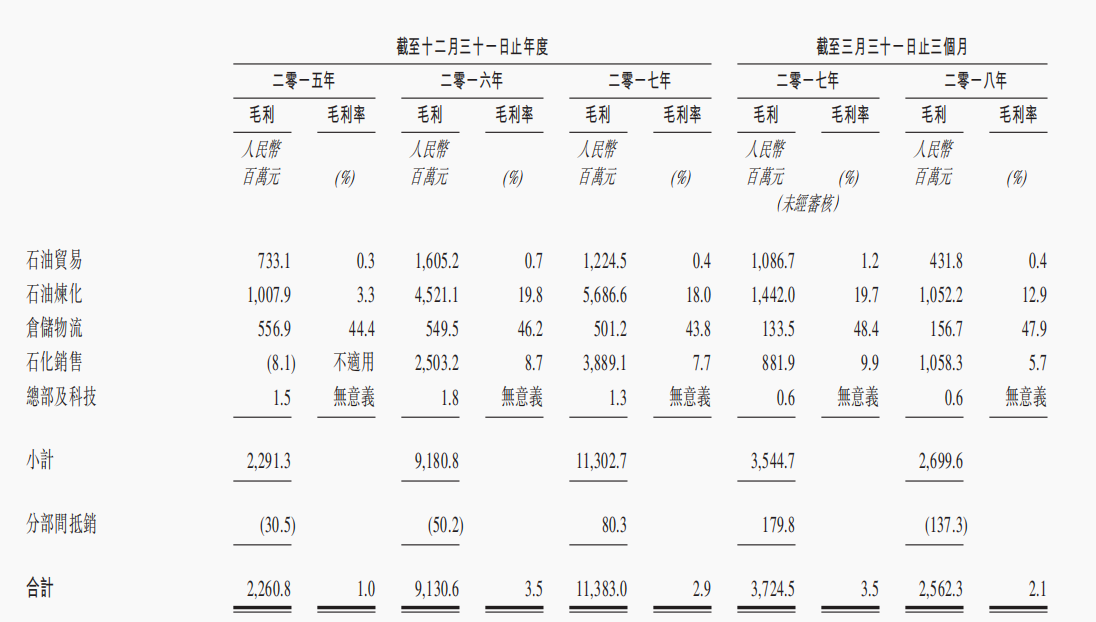

主营业务利润率仍有较大提升空间

从毛利来看,17年营收占比近8成的石油贸易分部仅贡献了10.75%的毛利,毛利率仅0.4%。石油炼化和石化销售分部则是利润的主要来源。而营收占比仅0.3%的仓储物流分部,却拥有高达43.8%的毛利率。考虑到公司拥有国内最大的原油、成品油及石化产品的综合商业仓储容量,仓储物流分部未来有望成为重要的盈利增长点。

资料来源:招股书、华盛证券

核心竞争力及风险点:供应商客户关系稳定,业绩存在波动

公司与供应商、客户关系稳定,供应商和客户存在重叠。中化能源和其五大供应商一般都有长达10至25年的业务联系。近三年向其五大供应商作出的采购额接近总采购额的4成,向单一最大供应商的采购占比超过10%。同样,公司向五大客户作出的销售额以及向单一最大客户的销售也较为可观。另外,五大供应商及客户中的中国石油(香港)有限公司、联合石化亚洲有限公司、CNOOC Trading(Singapore)Pte Ltd及Petrochina International(Hong Kong)Corporation Limited均为公司的供应商兼客户。可以说,供应链以及销售链能够得到一定程度的保障,有利于减小受市场波动影响的程度,但也预示着一旦和主要贸易伙伴的关系恶化,公司业绩将受到较大影响。

另外,公司业绩与石油市场状况紧密相关,因油价受多个因素影响波动较大,公司的业绩也存在较大波动性,例如17年平均布伦特油价升至每桶54.3美元,对公司高达50.03%的营收增长起到重要推动作用。

扫码下载智通APP

扫码下载智通APP