杭州楼市深度调研:市场回归理性,预期正起变化

本文来自小杨侃房,作者为杨侃,本文观点不代表智通财经观点。

主要观点

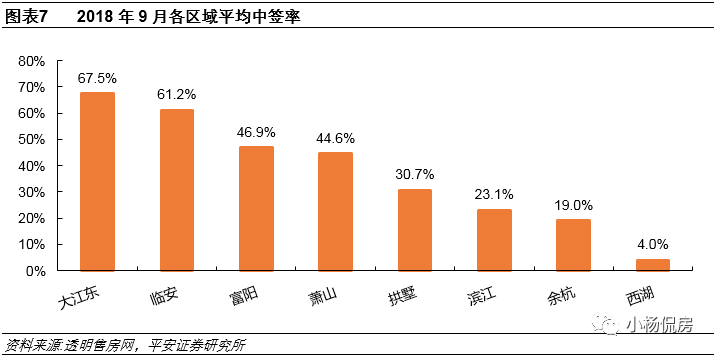

楼市稳中略降,中签率逐步上行:2016年调控以来,2017年、2018年前10月全市商品房成交同比分别下降22.1%和17.8%。但由于限价导致价格倒挂,新房市场仍维持较高景气度,超80%新盘需要摇号。随着调控深入及预期变化,下半年来杭州楼市热度亦有所降温,三季度新盘中签率由上半年的不到25%上升至40%。分区域来看,主城区表现优于外围板块,9月拱墅区、滨江区、西湖区等传统主城区平均中签率仅30.7%、23.1%、4%,远低于临安区(61.2%)、富阳区(46.9%)等外围区域。

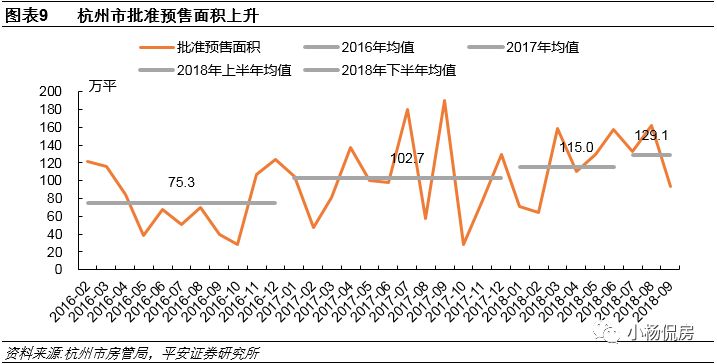

房企推盘加速,库存缓慢回升:限价未松、资金偏紧叠加市场降温预期影响,下半年以来入市楼盘明显增加,三季度全市月均批准预售面积达129.1万平,处于2015年以来最高水平。供应量增加及去化率下行,全市库存缓慢回升,2018年10月末全市商品房可售面积981.7万平,较6月底上升11.4%,连续6个月攀升。考虑入市项目获取时间大多为地价高企的16、17年,限价背景下盈利空间有限,供给端持续放量带动库存大幅攀升可能性较小。

二手房或具调整压力,中长期基本面扎实:短期受新房限价及摇号机制影响,二手房价格稳中略松。2018年9月二手房带看量3.7万次,较2018年3月高点下降58.9%;9月末链家二手房挂牌量升至2.3万套,同比提升273.5%,市场预期正逐步转变。中长期来看,杭州依托高科技产业、金融业、智造业等多类产业,2018年前三季度GDP增速7.3%,叠加较快的收入增速及持续的人口净流入,基本面依旧扎实。

土地市场回归理性,多家房企首次布局:受限价及楼市热度下降影响,开发商拿地更为理性,更注重盈利空间;2018年8月以来土拍溢价率降至10%以下,为近三年来最低水平。萧山、余杭两大副中心区仍为区域供地主力,2018年1-10月土地成交面积占比分别为31.7%、30.3%。土拍降温背景下,上半年有恒隆、华侨城、新希望、重庆华宇、南京银城、弘阳6家房企首次入杭。

开发商及楼盘调研小结:1)楼市区域分化,主城区去化率90%以上,临安、富阳60%以上;2)国庆后略有降温,个别项目认筹为推盘量2倍以上仍未日光,弃购数明显上升;3)首套利率上浮15-20%,较此前上浮20%及以上略有回落;4)限价严格,大多精装修为主,统一备案,拆迁需求较上年有所下滑;5)高品质及口碑项目依旧受追捧,如滨江翡翠之星中签率仅6%。

风险提示:1)目前按揭利率连续21个月上行,置业成本上升或带来购买力恶化风险进而影响行业销售表现;2)2018年将迎来房企偿债小高峰,若销售回款亦恶化,且银行信贷依旧偏紧,不排除部分中小房企面临资金链风险;3)考虑多地实现限价政策,若限价无法突破,由于地价成本抬升,将导致板块未来利润率下滑风险。

正文

楼市稳中略降,中签率逐步上升

在政策松动及资金宽松背景下之下,杭州楼市自2015年起明显回暖,2016年商品房月均成交面积达162.6万平,同比大增45%,创历史新高。因市场再度火爆,2016年9月开始限购、限贷等调控政策陆续出台,受此影响2017年月均成交面积略降至126.7万平,但仍处于历史第二水平。2018年上半年杭州楼市延续此前热度,4月推出公证摇号规定,从摇号参与度来看,市场表现仍旧积极。下半年受全国其他城市楼市降温影响,杭州购房者市场预期有所改变,月均成交面积99.7万平,较上半年下降7%。

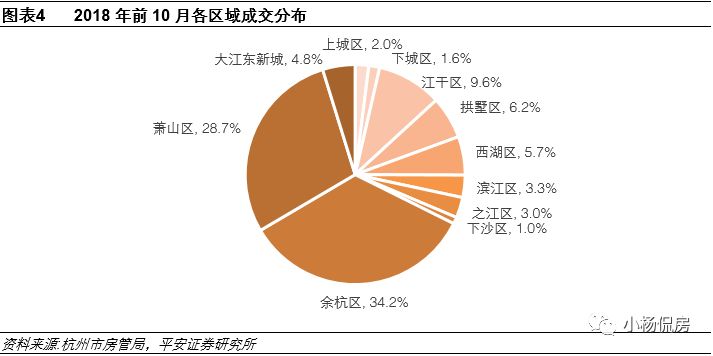

从成交面积的区域分布上来看,余杭区、萧山区仍为成交的中坚力量,2018年前10月成交面积占比分别为34.2%、28.7%,居前两位。其次江干区、拱墅区、西湖区等传统主城区域的成交占比也相对较高。

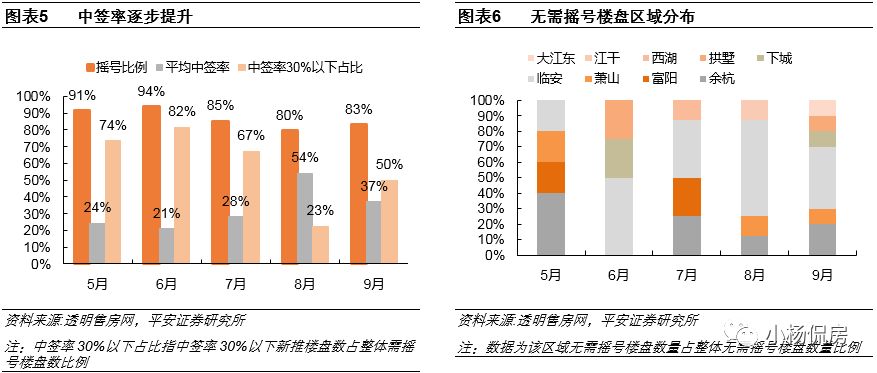

中签率上行,购房者更为理性。随着调控深入及其他城市步入调整周期,下半年来杭州楼市热度亦有所降温,最明显为中签率上行及弃购数量增加。透明售房网数据显示,杭州市自2018年4月开启公证摇号以来,5月、6月需摇号新推楼盘占整体新推楼盘比例保持90%以上,市场参与积极度很高;7月该比例降至85.2%,8月持续下跌,金九有所回升,但仍低于上半年水平。整体来看,购房者市场预期有所改变,更注重产品性价比,购房态度更为理性。中签率方面,上半年平均中签率维持25%以下的低位,下半年明显提升。上半年新推无需摇号项目主要分布于临安、富阳等外围板块,下半年在主城区西湖、拱墅等区域也有所出现。

主城区楼市优于外围区域。从各区域中签率情况来看,大江东新城区、临安区、富阳区2018年9月平均中签率分别为67.5%、61.2%、46.9%,位居前三。拱墅区、滨江区、西湖区等传统主城区平均中签率仅30.7%、23.1%、4%,处较低水平。整体而言,主城区(含余杭、萧山)市场表现优于临安、富阳等外围板块。

房企推盘加速,二手房或具调整压力

新房价格稳定,严限价下开发商加大预售申请。新房受限价影响,价格已经基本稳定。根据草根调研了解,政府批准售价一般综合参考周边在售新盘、二手房及前次推盘(若有)价格,并适当考虑装修标准等因素,突破难度较大。考虑到限价及市场降温因素,加快开工、推盘、销售成为开发商当下较为理智的选择。年内预售证申请节奏加快,同时发放速度也有所提升,下半年月均批准预售面积达129.1万平,处于2015年以来的最高水平。

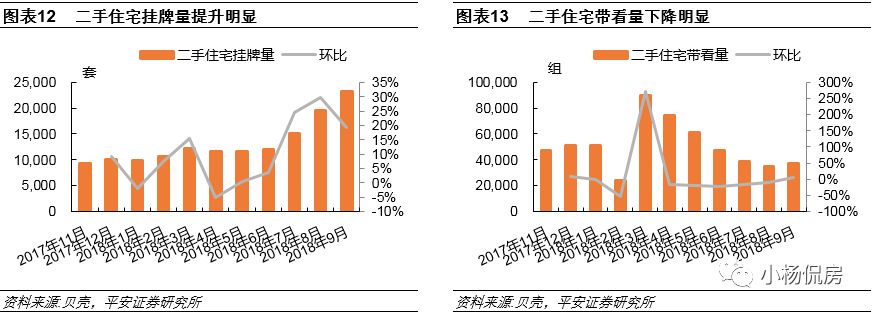

二手房房价稳中有松,或具一定调整压力。限价导致一二手房价倒挂,而摇号提升普通购房者新房购买概率,二手房市场受一定冲击。贝壳数据显示,2018年10月全市二手房成交均价31015元/平,相比上年11月的31173元/平小幅下降0.5%。而从带看量与挂牌量来看,2018年9月带看36954次,较上年11月下降21.6%,较2018年3月的高点下降58.9%;9月末挂牌量升至23201套,同比提升273.5%,市场预期正趋于转变。

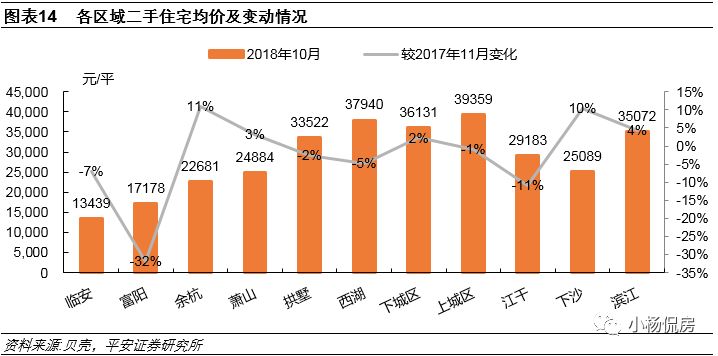

从各区域二手房价来看,杭州主城区(含萧山、余杭)由于发展更早、经济支撑力度更强,房价明显高于临安、富阳等外围区域。根据贝壳数据,2018年10月临安、富阳二手住宅均价分别为13439元/平、17178元/平,而主城区均价普遍20000元/平以上,其中拱墅区、西湖区、下城区、上城区、滨江区均价普遍位于30000-40000元/平区间。从变动程度来看,二手住宅价格回调主要出现在临安、富阳等外围区域,主城区中江干区、西湖也有一定程度调整。

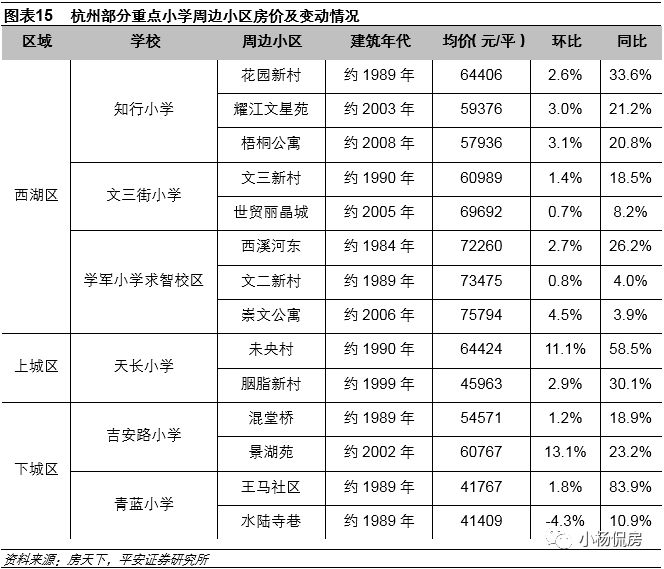

结合草根调研情况,我们判断外围区域二手住宅价格调整压力较大,主要因:1)外围区域发展较晚,经济支撑力度较弱;2)外围区域(特别是富阳区)主要依靠区内内生需求消化供给,而房价相对较高,购买力受到压制,根据贝壳数据,2017年11月以来月度带看量基本为零;3)主城区教育资源优势明显,重点小学周边二手房价表现依旧坚挺。

库存缓慢回升,中长期基本面扎实

库存缓慢回升,去化周期维持较低水平。随着下半年供应量增加及去化率下行,全市库存缓慢回升,2018年10月末全市商品房可售面积981.7万平,较6月底上升11.4%,连续6个月攀升。按照2018年月均去化面积计算,全市商品房去化周期9.4个月,略低于一线城市的10.4个月与二线城市的11.5个月。考虑入市项目获取时间大多位于地价高企的16、17年,限价背景下盈利空间有限,预计供给端持续放量带动库存大幅攀升的可能性较小。

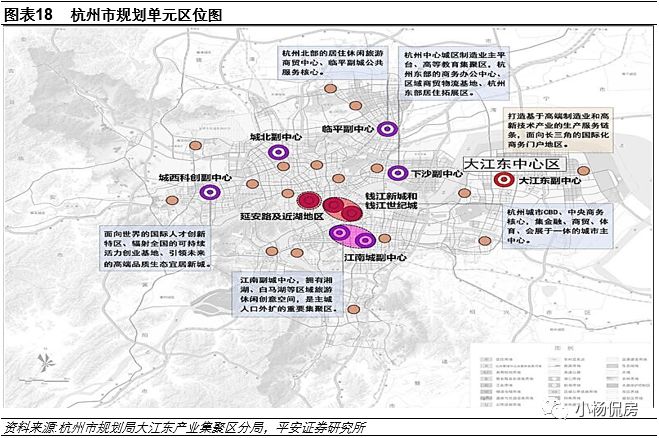

多产业齐头并进,经济发展高速。杭州发展围绕高科技产业、金融业、智造业等多类产业。高科技产业主要集中于城西科创大走廊,将打造为世界领先的IT中心,包括未来科技城、浙大科技城、青山湖科技城及特色产业小镇。金融业主要集中于钱塘江金融湾,包含钱江新城、钱江世纪城、玉皇山南基金小镇,打造城市中央商务核心区。智造业主要集中于城东智造大走廊,主要专注于汽车及零部件、航天航空设备、机器人设备、智能轨道传输、新能源、新式工业材料等,着力创造“2025中国制造”示范区。多区域的产业规划为杭州的持续高速发展奠定基础。同时2022年亚运会的举办也有望为杭州发展提供助力。2018年前三季度杭州市GDP增速7.3%,已连续5年超过全国。

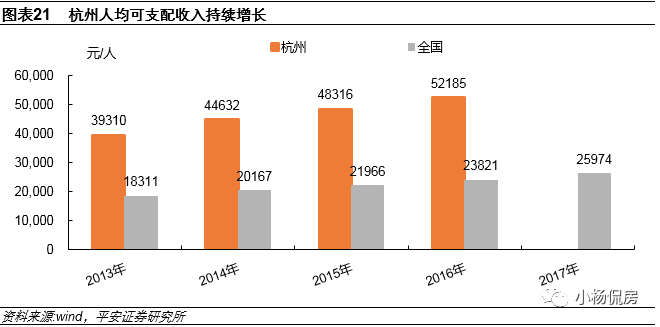

人口持续净流入,城市基本面扎实。杭州常住人口与户籍人口差自2014年以来逐步扩大。2017年全市户籍人口753.9万人,常住人口946.8万人,差值为192.9万人,达到历史最高值。受益于经济发展,杭州市人均可支配收入也逐年增长,远超全国平均水平,城市整体基本面扎实。

土地市场回归理性,多家房企首次入杭

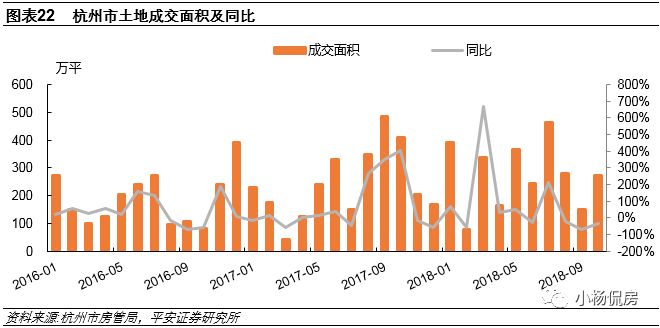

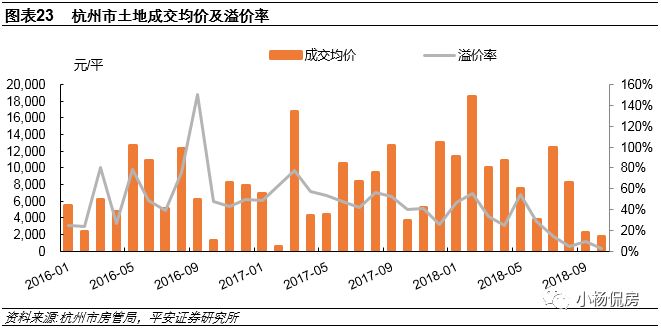

开发商拿地更趋理性,土地市场有所降温。2017年初杭州土拍规定,溢价率超50%需现房销售、超70%需竞自持比例。由于当时市场火爆,开发商拿地积极,但2018年下半年以来,受限价及楼市降温影响,开发商在土地市场表现更为理性,更注重盈利空间,土拍市场整体表现略为乏力。8月以来单月土地成交面积同比维持负增长,溢价率降至10%以下,为近三年来最低水平。9月、10月整体成交楼面地价分别为2282元/平、1715元/平,其中住宅用地分别为5287元/平米、5268元/平,均为过去一年新低。

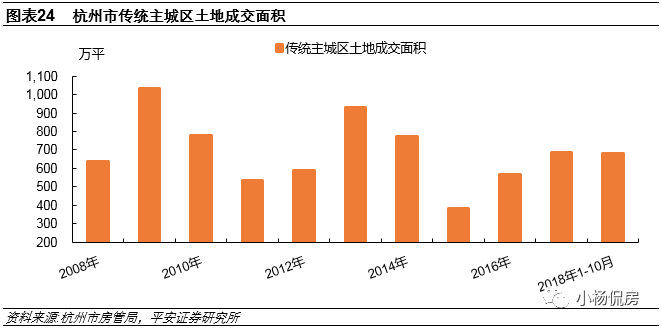

传统主城区土地供应较少,余杭、萧山仍为供地主力。传统主城区(上城、下城、江干、拱墅、西湖、滨江)土地成交面积自2013年起明显下降,2016年开始有所增加,但仍处于历史较低水平。萧山、余杭两大副中心区因面积相对广阔且开发较晚原因,近年供地大幅增加,2018年1-10月土地成交面积占比分别为31.7%、30.3%,供地主力地位得以延续。

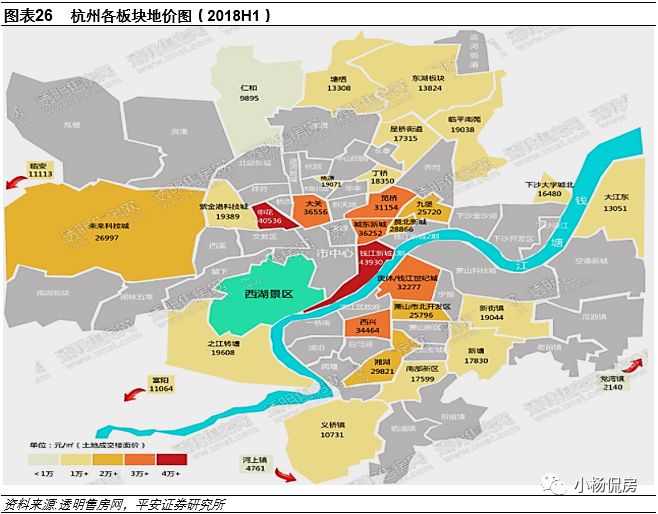

分板块来看,2018年上半年钱江新城、申花、大关板块成交楼面均价43930元/平、40536元/平、36556元/平,位居前三;此外,均价超30000元/平板块还包括城东新城、西兴、奥体/钱江世纪城、笕桥。

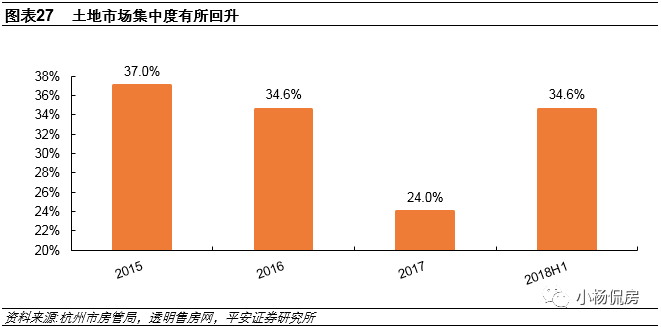

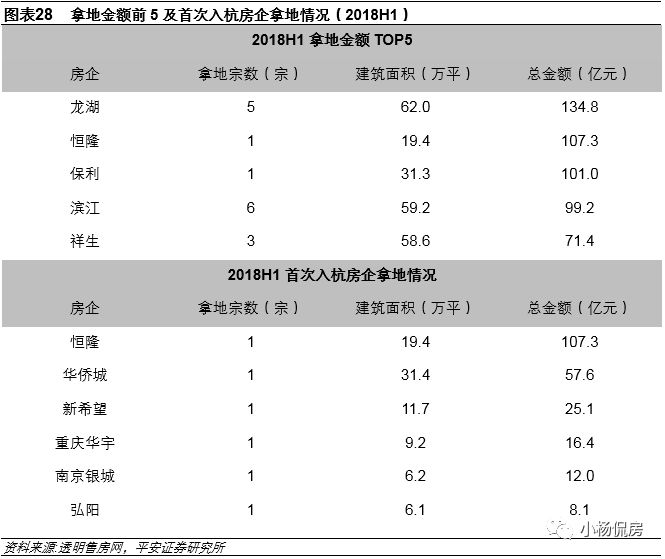

土地购置集中度回升,多家房企首次入杭。2018年上半年龙湖竞得5宗土地,总建面62万平方米,拿地金额134.8亿元,为房企拿地面积与金额双料冠军。恒隆、保利拿地金额分别为107.3亿元、101亿元,分列金额二、三位。拿地金额TOP5房企总额占总成交金额34.6%,纵向对比来看集中度有所回升。上半年共有恒隆、华侨城、新希望、重庆华宇、南京银城、弘阳6家房企通过土地公开市场首次入杭。

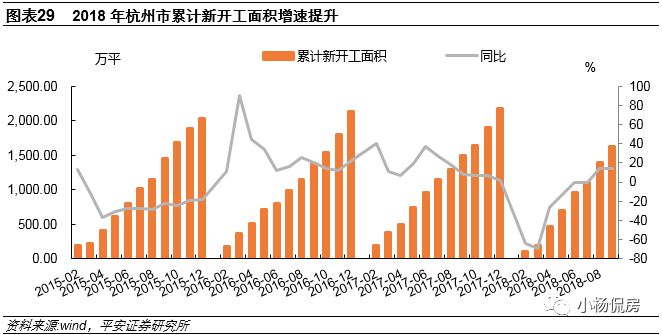

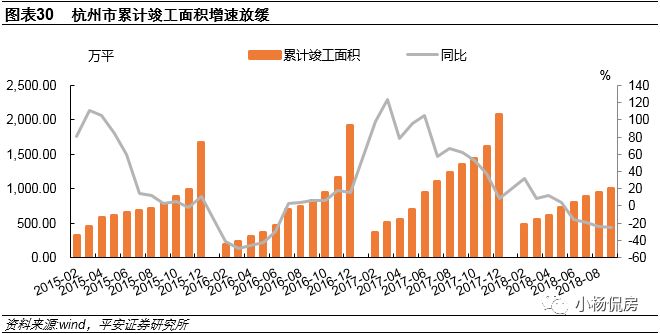

开发商加大开工,加快周转。限价及楼市降温背景下,加大开工、推售,加快周转回收现金流已成主流开发商共识。2018年以来,杭州累计新开工面积增速持续提升,前10月新开工面积1005.4万平,同比提升14.2%;同时如前文提到,杭州市批准预售面积也持续提升;出于资金配置考虑,多数房企选择预售后放缓施工强度,竣工面积增速持续下行。

主要楼盘调研情况

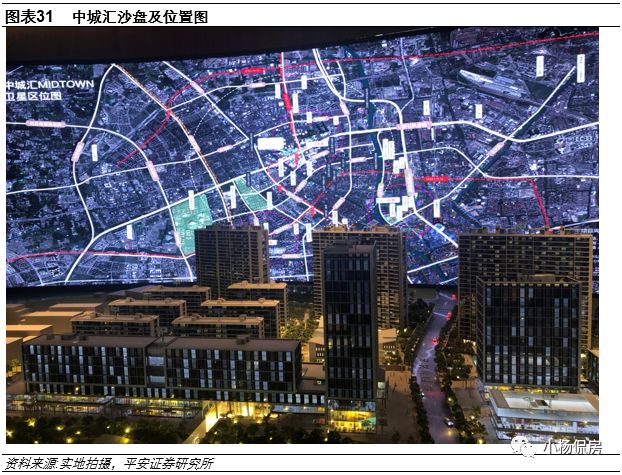

1)中城汇MIDTOWN

简介:位于拱墅区石祥路与杭行路交叉口、杭州国际会展中心对面。主力户型85m2、102m2、122m2,自带1.7万方商业。借助地铁10号线(规划)国际会展中心站,与其实现无缝连接,以商业街区、精品住宅、教育、广场等丰富业态,打造都心TOD的城市更新综合体。预计11月推盘200套左右,截至2018年10月已完成意向登记约800组。

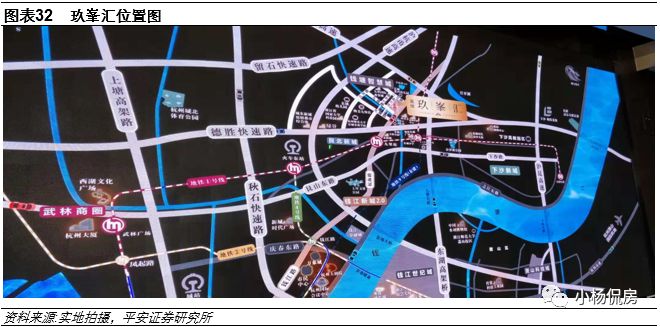

2)金地玖峯汇

简介:位于江干区杭海路与九福路交叉口。主力户型89m2均价32887元/平、122m2均价33633元/平。精装交房,装修标准3500元/平方米。11月份将加推约89m2高层。

销售较为火爆:首推150套均售罄,据调研了解约400人参与摇号,中签率约38%。购房需求主要为周边老区置换或部分主城区置换外溢需求,预计加推价格将大概率与首推保持一致。项目提供总房源量20%比例的房源供“无房家庭”优先摇号。有验资要求:无房且无贷款记录的客户,验资90万;已拥有一套住房,或无住房但有住房贷款记录的客户,验资180万;一次性付款的客户,验资180万。

3)金地滨江万科悦虹湾

简介:位于萧山区彩虹大道与西兴路交叉口。主力户型141m2、147m2、155m2、162m2,均价49464元/平方米。项目距离钱江新城约7公里,奥体中心约6公里,滨江区、萧山区政府约4公里。毗邻湘湖风景区、白马湖,周边拥有杭州乐园、烂苹果乐园、极地海洋公园等旅游游乐配套,步行即可到达。

中签率较低,信贷有所放松:共推出房源36套,据调研了解约150名客户参与摇号,中签率约24%。一次性付款客户占比50%左右。目前首套利率上浮15%-20%,较此前上浮20%以上略有回落;后续将持续加推,以小步快跑为主。

4)时代滨江·翡翠之星

简介:位于萧山区西兴大桥风情大道,与滨江区仅一路之隔,距离奥体中心约2.8公里,享钱江世纪城、滨江区政府板块、萧山区政府板块,多个成熟板块交汇红利。主力户型79m2、89m2,均价约39800元/平,精装交房。

销售火爆,房价略微倒挂:该项目装修标准4500元/平,口碑与热度双高,中签率约6%。购房需求以滨江区为主,其中也包含拆迁客户。周边二手房40000元/平以上,价格存在略微倒挂;后续将持续加推,预计年内全项目售罄。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP