广发罗立波:铁路投资具有周期性 短周期受地方财政约束

本文来自进门财经,作者为广发证券分析师罗立波,本文观点不代表智通财经观点。

前言

10月31日,中央政治局会议对近期一系列经济政策进行了定调。并再次强调“六稳”:“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”。稳投资背景下,基础设施建设投资被重点提及,市场高度关注由此带来的投资机会。广发证券机械行业首席分析罗立波,从产业视角重点分析了铁路设备的投资机会,以下为路演纪要。

正文

一、 铁路投资具有周期性 短周期受地方财政约束

铁路投资的周期位置: 经济增长是铁路客货运输长期发展的基础, 而具备良好区域位置的线路资产在其中最为受益。 中周期来看, 铁路基建投资已进入成熟期, 未来呈现名义规模高位震荡,实际规模小幅萎缩的态势;铁路设备需求驱动从基建转向客流,货客运输设备将继续分化,客运设备产品继续升级。铁路设备企业从国产化迈向全球化,技术驱动、精细化经营、规范化发展是突出的要求。短周期来看,稳增长压力提升,基建投资降幅趋缓,车辆购置具有向上修正动力。城市轨交产业仍有较好成长性,但短周期受到审批收紧下的地方财政约束。

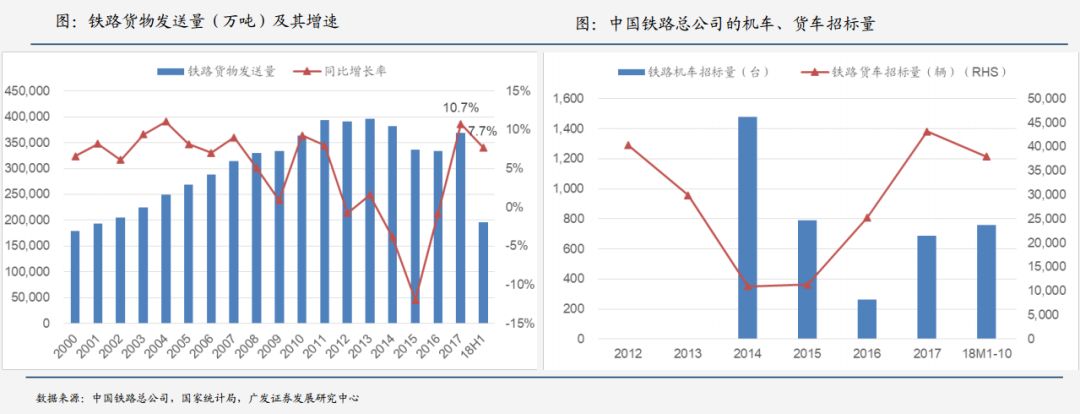

铁路投资的运行情况:2018年以来,铁路客运保持良好增长,铁路货运好于预期,根据国家统计局数据,1-9月铁路客、货运量分别同比增长8.9%、8.0%。铁路基建投资按计划低水平进行,1-9月同比下滑10.5%。结合客货运输需求,以及“ 铁路货运三年增量行动”,铁路车辆购置预期向上修正,根据中铁建投官网的披露, 截止10月18日,今年铁 路招标动车组325标准列、机车759台、货车37940台,均已超过年初计划。在地方政府降杠杆的背景下,发改委等收紧地铁项目申报门槛,城轨地铁交付速度减缓,收入增速预期从20%往下调整到0-10%。

铁路产业链的竞争与合作:理性合作共赢,对于铁路产业链企业的可持续发展非常关键。 由于市场化程度偏低、采购主体相对单一,企业更需要厘清能力边界,合理确定业务范围, 尊重市场定价。我国铁路基建投资经历了2005-2010年的快速增长、2014-2015年的高位反弹,2016年以来处于缓步回落的过程。历史上,曾撬动铁路基建投资的主导因素是高速铁路从无到有的建设过程,而波动因素多来自于经济下行的压力,以2008-2009年、 2013-2015年最为典型。在铁路基建“ 大起大落”的周期中, 车辆购置约有2- 4年的时间尺度表现滞后期,例如,2013-2015年新开工项目集中,对2018-2019年配车需求有一定的支撑。

铁路是属于先期重资产投产的行业,因此线路规模和区位质量决定了经营基础。根据中国铁路总公司2018年初提出的目标,倒推2018-2020年、2020-2025年的新增通车里程, 年均新增通车里程还保持在5000—6000公里,但其中高铁的新增通车里程则下降至1600—1700公里。历史来看,铁路营业里程的中远期目标会根据国民经济发展的情况做动态的调整。

二、 中国铁总经营好转 未来以客运为主

中国铁路总公司是由中央管理的国有独资企业。中国铁路总公司以铁路客货运输服务为主业,实行多元化经营。负责铁路运输统一调度指挥,负责国家铁路客货运输经营管理,承担国家规定的公益性运输,保证关系国计民生的重点运输和特运、专运、抢险救灾运输等任务。负责拟订铁路投资建设计划,提出国家铁路网建设和筹资方案建议。负责建设项目前期工作,管理建设项目。负责国家铁路运输安全,承担铁路安全生产主体责任。

中国铁路总公司在2013年以前,经历了营业收入的持续较快增长,核心原因是客流持续增长、货运受益于煤炭、铁矿石等大宗产品的需求提升;但在2014-2016年经历了货运下行的冲击,同时,高铁建设带来的固定资产扩张带来较为沉重的经营压力;2017年以来,随着货运形势好转,以及客流持续增长的累计效应,我们认为中国铁路总公司的经营状况进入新的一个阶段,实际盈利能力将温和好转。

从中短周期的角度,中国铁路总公司的经营状况主要取决于盈利能力较强的铁路货运的收入增长,因此体现为营业毛利率与货运占总收入比重具有较强的相关性。

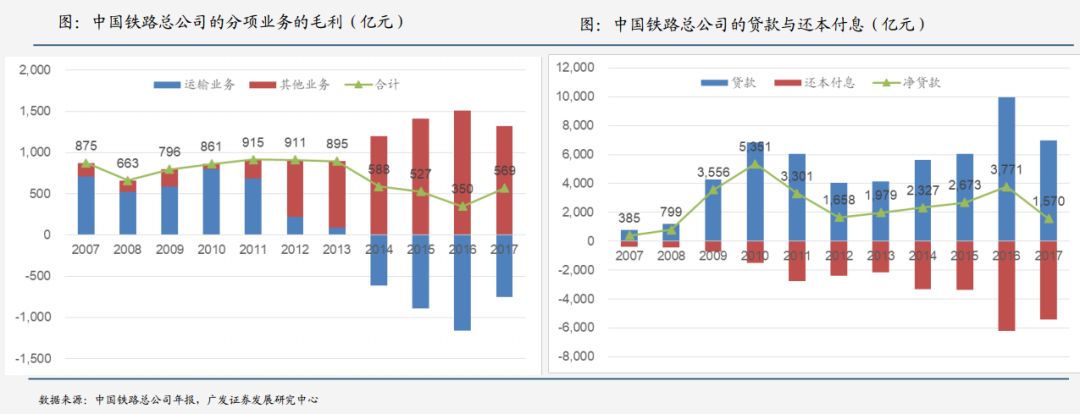

固定资产状况:从资产扩张的角度来看,中国铁路总公司的在建工程已从2013年的14966亿元,回落至2017年的 12807亿元;固定资产+在建工程的总和,2004-2014年复合增长率高达18.3%,但2015-2017年已连续三年回落至 10%以下, 因此固定资产周转次数有望在0.20~0.25左右的低位企稳甚至小幅回升。从中长期的角度,对于中国铁路总公司更重要的是未来的投资取向,及其代表的收益水平。

近期经营有所好转:中国铁路总公司的分项业务盈利能力差异较大,其中,运输业务整体处于亏损状况;短期来看,亏损幅度主要取决于铁路货运的状况,2017年铁路货运收入增长17%,增收508亿元,就使整个运输业务的亏损幅度减少403亿元,而分析历年情况, 边际货运收入的毛利率可能达到70-80%。这背后的主要原因是,货运已完成投入,价格逐步市场化,处于收获期;而客运仍在持续投资阶段,并且定价水平偏低。

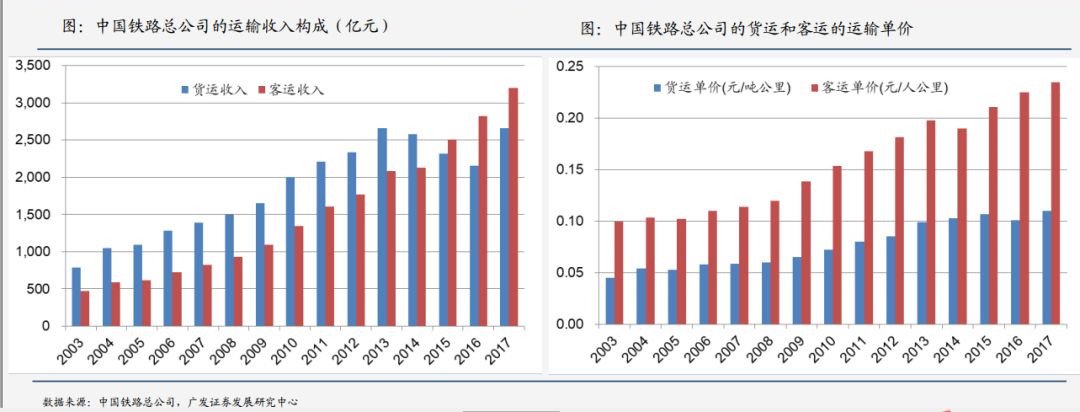

铁路总公司中长期趋势分析:展望未来10年或者15年,铁路总公司会成为什么样的公司?我们认为从中长线来看铁总会从货运为主转成客运为主。2006年,货运贡献其运输收入的63.8%,而客运只占36.2%;2017年,货运贡献萎缩为45.4%,客运则升至54.5%。 基于客流量的强劲增长潜力和平均单价的持续提升,客运收入占比或将持续提升,对铁路总公司的经营状况有深远的影响。

以日本为例,1955—1975年,在经济快速发展的黄金期,铁路的旅客周转量的复合增长率达到7.6%,随后进入缓慢增长阶段。与客运的持续增长相比,由于日本的国土相对狭长、 重要城市普遍临海,当低成本的水运和灵海的公路货运发展起来后,铁路货运量呈现明显的下行。

三、 铁路设备企业对铁路依赖程度更高

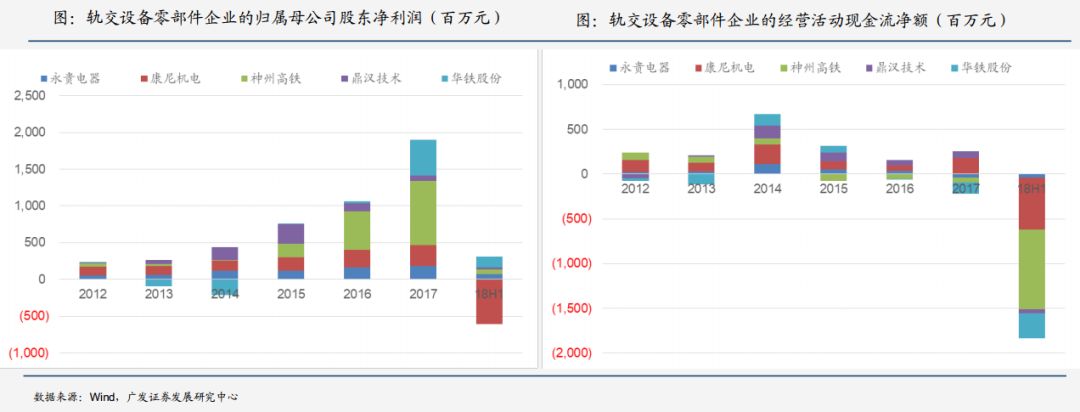

铁路基建代表企业中国铁建2011年左右,铁路市场营业收入占工程总包收入的50%-60%,但到了2017年这一比例降低到了14%。这说明铁路基建主要营业收入并不来自铁路。真正对铁路依赖程度较高的是铁路设备企业。铁路设备企业50%营业收入来自铁路,净利润80%—90%来自铁路。代表企业是中国中车,根据中车年报,铁路和城轨车辆是中国中车的核心收入和利润来源,2017年中国中车的营业收入达到2110亿元,其中,铁路设备为1082亿元,城轨地铁为336亿元。从业务构成来看,动车组、 机车的毛利率水平较高, 是公司主要利润来源;铁路设备的零部件企业普遍经历了业务多元化的过程,其中既有沿着同样技术在不同领域应用的路线,典型如永贵电器;也有不同产品的并购整合,甚至跨界发展的,典型的如鼎汉技术、华铁股份、康尼机电等。

就全球范围而言,铁路设备行业正经历一轮整合。其中,具有标志性的包括2014年的中国南车、中国北车合并为中国中车;目前已宣布计划但还需批准的阿尔斯通与西门子的交通设备部门合并。其他整合还包括2015年日立收购了安萨尔多STS,2014年阿尔斯通收购了GE信号系统。

四、 动车需求是铁路客运重要研究指标

我们认为铁路客运行业最值得研究的是动车组需求有多少。我们推算动车收入占中国中车收入比例在60%以上,所以动车是决定中国中车和整个动车产业链的基本问题。截止2017年底动车保有量在2.5万辆水平,增速是13.5%。我们认为动车组需求驱动已经从新线配车转为存量加密。2018年1-9月, 我国动车组发送旅客量15.0亿人次,同比增长16.7%。考虑到2016年至今,动车组客流增速持续高于动车组保有量增速,未来动车组的采购潜力仍然充分。

从中长期来看,中国中车(01766)的动车业务收入跟铁总的动车业务收入应该匹配。测算2017年铁总的动车收入在2700亿左右。如果按照客流对应经济增长弹性,把客流分解成动车和非动车,我们得到一个完整的动车客流模型。在动车客流模型的基础上去做动车保有量模型,得到的结论是,未来动车保有量还是有一定的增长空间。中车业务收入和铁总动车客表收入有相对稳定的关系,测算在20%左右。

五、 铁路货运与大宗商品需求密切相关

煤炭、 铁矿石、 石油等大宗商品是铁路的主要货源, 因此铁路货运与大宗商品的需求密切相关。从中长期来看,铁路货运占全社会货运中转量的比重,应该是震荡下行的格局。铁路三年货运增量行动:2018年6月底, 国务院通过交通部提出的调整运输结构计划, 其中包括铁路三年货运增量行动,提出2020年铁路货运量达到47.9亿吨, 较2017年增长30%,重点增量来自于煤炭、铁矿石等大宗物资。如果按照现有数据,每6000吨增量需要1辆货车,11亿吨增量需要18.33万辆货车,按3年平均是6.11万辆;按照50 辆货车对应1台机车,需增加3667台货运机车。尽管从总的保有量来看,机车的保有量增长并不明显,但产品升级仍给设备企业带来良好的发展空间。

城轨方面,中国中车毛利率2015年的时候只有12%多一点,现在上升到18%左右,毛利率上升应该是趋势性的。主要是两车合并以后消除的不合理低价竞争,投资换市场也被叫醒。未来城轨地铁不仅贡献收入,也贡献利润。从中长线角度来看是非常光明的。中国中车的海外订单是震荡上行的,海外的需求也有波动,目前中国中车海外新签订单的体量已经可以跟西门子、阿尔斯通、庞巴迪相比较。

轨交设备零部件企业的利润增长主要来自两部分,一是外延并购,二是内生增长。2015年以来,行业经历下行冲击,轨交设备零部件的利润和经营质量都承受了巨大的考验。从中长期来看,轨交设备零部件企业向行业外部延伸、转型是相对明确的方向。轨交设备的市场结构决定了,在国产化初期,零部件企业的受益程度较高;而在随着更多的供给加入, 零部件企业将回归合理利润率水平。

投资建议:基于行业中期发展机会和近期变化,重点看好产业链优势日益突显,盈利能力稳步提升的中国中车;车配企业中,积极关注产品具有良好国产化前景的零部件企业。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP