国药控股(01099)三季度电话会纪要:拟今明年内启动新一轮股权激励方案

本文雪球号“同方研究”,原标题为《国药控股三季度业绩电话会议纪要》。

业绩概要

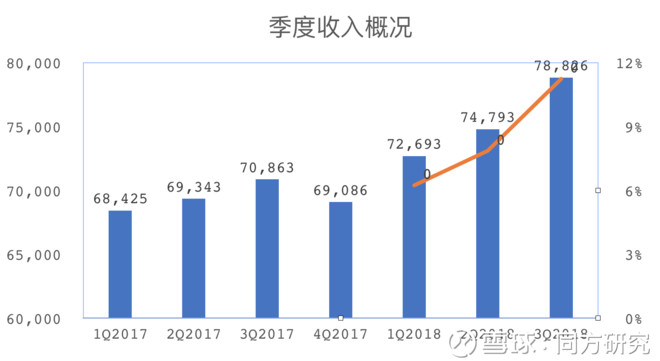

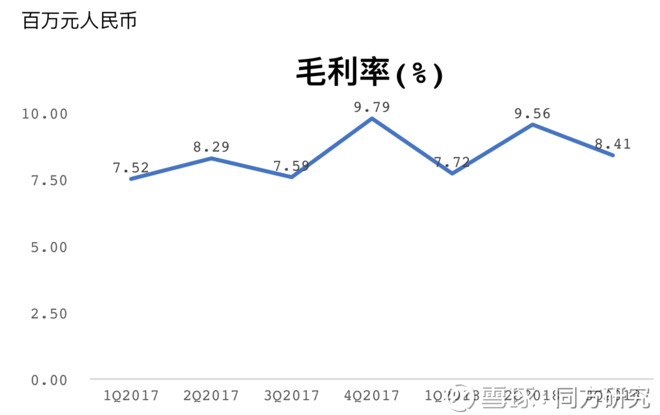

截至2018年9月30日止九个月,公司实现营业总收入2263.1亿元,同比增长8.47%;归属于母公司所有者的净利润39.2亿元,同比增长7.18%。毛利率8.79%,去年7.93%,上升0.86百分点。应收账款周转天数111天,较去年有5天上升,存货周转天数与去年同期持平,应付账款天数略有下降。

Q&A

1、三季度的恢复比二季度的业绩更强,是否两票制的负面影响已经过去?接下来是否能延续结构优化的毛利率提升?

两票制的影响从今年1季度-3季度影响比较大,影响131亿收入,从3-4季度两票制的影响还没有完全过去,但是逐步减弱。品种归拢的速度也会比前几个季度会少一点。业务收入的89%来自于直销。

2、商业的增长是否代表市场份额提升,高于行业的增长?全年流通行业的增速是如何?

通过网络下沉、并购,抓住行业集中度提升的机会。品种归拢、医院集中配送项目的拓展,都带来较好的效果。从毛利率水平来看,下一步会比较稳定。

3、过去1-2年,两票制执行过程中,国控的市场份额发生什么变化?两票制结束后,未来的战略重点。

商业协会公布上半年行业增长7.12%,前四家市场占有率有42%,略有增长。从医疗机构,IMS等终端数据来看,公司的增长远远高于行业的平均增长。随着两票制的进行,我们与医疗机构、连锁药店的关系也是长期的优化过程,抓住行业集中度提升的趋势。

4、财务费用方面,三季度保理金额有多大,未来的财务控制怎样?

直接融资+间接融资相结合。截止到三季度,保理余额有210亿。三季度资金市场财务费用的利率有下降。通过应收账款的保理,公司的应收账款余额也有所下降。上半年超短融最高发的4.8%-4.9%左右,下半年发的3.46%。

5、零售板块的布局我们做到什么程度?

零售批零一体化是国控长期战略部署,继续加大投入。

6、调拨业务占比怎么样?控制在10%左右。

目前还有11%,下一个季度直销的占比会缓慢地提升,偏远地区等调拨业务还存在。

7、经营现金流到了年底是否会恢复正流入?

有信心到年底,保证现金流是正向的流入。

8、去年三季度末保理的余额。

去年9月底是160亿,去年年底230个亿。

9、是否考虑再出股权激励机制?

按计划今年或明年会启动新一轮的股权激励方案。

10、随着直销、更多器械业务的增长,应收账款的周转天数上升的态势是否加速?

器械的主要客户也是医院,跟目前的总体情况相似。公司将致力于把应收账款、现金流维持在健康的状态。

11、医院回款的情况,医院拖延是否会有改变?

随着医改政策的推动,也出现了一些好的迹象,例如带量采购要求预先支付一部分款项等。但多年以来总体效果不太明显,主要还是不同地区的财政充裕水平不完全一样。对应收账款短期还是保持谨慎态度,继续加强管理。

12、零售与器械板块前三季度的增速情况?

零售的增长21.3%,器械增长39%。

13、随着板块估值的回归,行业整合的步伐是否有所调整。

并购一直都是公司发展的重点途径之一。前两年估值较贵的时候也有放慢步伐。

14、管理费用三季度同比下降的原因?是否可以持续?

三季度加大了对费用的管控,8-9月份是下降的趋势,总体来看高于去年。后面几个月相较于当前是较为平稳的趋势。

15、我们怎么去覆盖调拨失去的医院?

集中度提升是最近比较明显的趋势。只要网络全了,产品归拢起来,对于原有业务的承接基本完成了。公司的网络比较全,目前的工作还是把产品归拢进来。有些是跟供应商谈有些跟医院谈,不同省份都不一样。

16、药品的贴牌是否会禁止?

相关政策公司目前还没有资料。

17、国家有没有规定药店是否要下线非药品?

在中国不同省份要求也是不一样的。

18、连锁药店缴纳增值税是按总店去申报还是按分店去申报?

随着税收政策的变化,公司也会尽可能调整,以致充分享受政策的优惠。

19、国大药房和分销药店的增速的区别?

截止到3季度末分销药店812家,增长速度是61.68%,主要是院边店等。国大药房存量增长也很好,主要是高价值药受到降价影响。

20、保理的业务的成本?

基准利率上升0.29个百分点,大概是4.6%左右。另外还有手续费。加总起来差不多5%。

21、9月底,短期其他债务有明显的提升,180亿包含哪些短期?

短期的其他债务提升主要是发行超短融造成的。

22、中国科学器材,年底之前的完成,是否今年能够并表?

会并进来。

23、国大药房以及分销下的零售业务的策略区别?

分销公司下面的药房主要是针对处方外流,以院边店、DTP店、与医院合作店为主。

24、医药分销的毛利率?接下来的毛利率的增长空间?

毛利率提升的原因主要是工业、零售提升、商业中的直销提升的影响。下一步的毛利率维持在比较稳定的水平。

25、未来国大药房和分销下的药房会整合在一起?

战略上有整合的设想,目前还是抓住处方外流的机会。

扫码下载智通APP

扫码下载智通APP