中金:减费降税对公司盈利的潜在影响

本文来自微信公众号“中金点睛”,作者王汉锋、李求索。

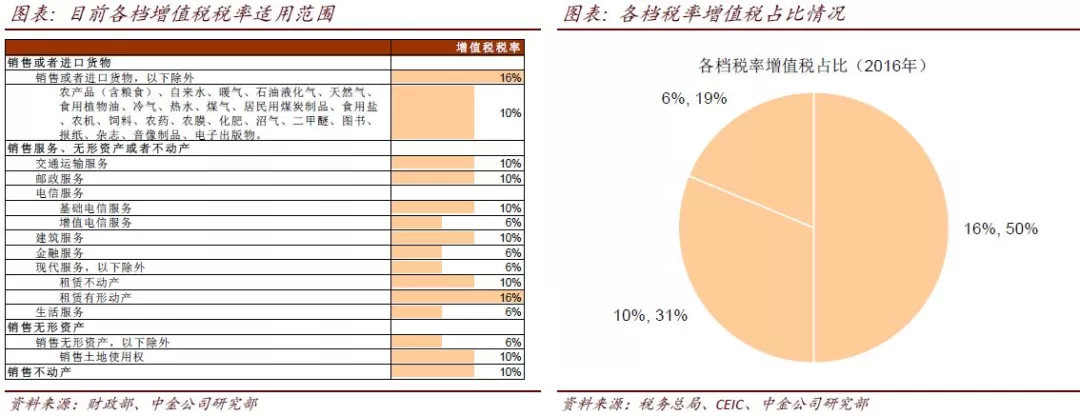

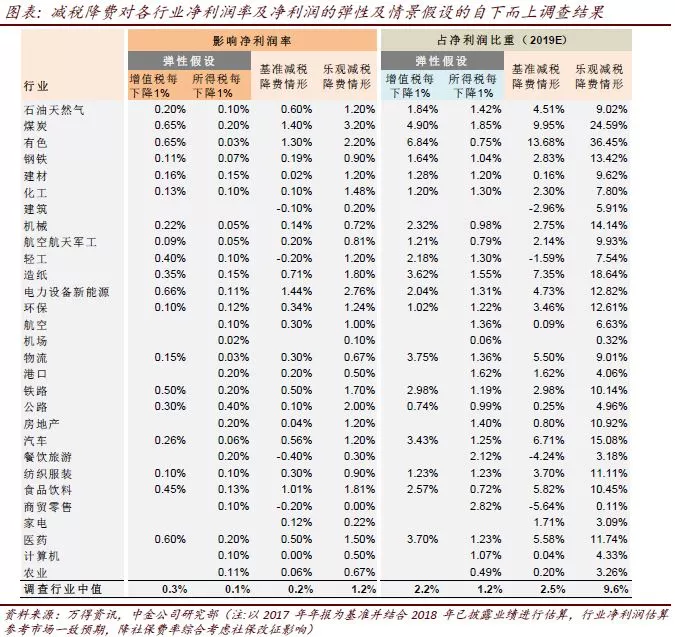

期待进一步减税降费措施出台 市场期待更大规模、更加明显的减税降费举措。年初的政府工作报告中提出今年减税降费1.1万亿(减税8000亿,非税负担3000亿)目标,年中根据内外部形势变化又出台了企业研发费用加计扣除比例提升等减费措施,按财政部测算今年全年实际减税降费规模或超过1.3万亿。财政部还表示有关部门正在抓紧研究更大规模的减税、更加明显的降费措施,进一步降低企业成本,激发市场活力。 增值税及社保费率进一步调整的可能性较大。从方式上看,9月李总理明确表示未来减税降费措施将包括:1)增值税税率继续下降;2)个税专项附加扣除;3)调低社保费率等等。10月财政部和国家税务总局已发布《个人所得税专项附加扣除暂行办法(征求意见稿)》,下调增值税税率以及社保费率的具体举措后续可能也会出台。 增值税下调将直接减轻市场主体税负,降低社保费率则要综合考虑下降幅度及社保改征影响。若增值税率下调,对市场主体的减税效果相对直接。根据官方口径,此前5月份的增值税下调(制造业等增值税税率从17%降至16%,交运、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%)带来的全年减税规模为2400亿元。而降低社保费率与社会保险费交由税务部门统一征收带来的综合影响可能相对复杂。 据我们此前的分析,由于税务部门的征缴力度可能高于社保部门,改征可能会对此前存在不规范缴纳五险的企业带来负面影响,降低社保费率能否有效对冲一方面取决于费率的降低幅度,另一方面也取决于改征后的实际征缴力度。 估算减税降费对上市公司的影响 我们分别采用自上而下以及中金行业分析师自下而上的反馈的方式来估算可能的减税降费举措对市场整体和行业个股的盈利影响,包括弹性测算及情景假设两个维度(综合中金宏观组的判断,情景假设分析中1、基准情形:增值税16%档位下调至14%,另外两档不变;企业所得税不调整;社保费率下降3个百分点。2、乐观情形:增值税16%档位下调至13%,另外两档不变;企业所得税下调5个百分点;社保费率下降5个百分点。)并假设减税降费执行起始时间为2019年年初。 基准情形下,估算减税将改善上市公司整体盈利2.2个百分点。乐观情形下改善上市公司盈利10个百分点。以A股公司为例,我们估算基准假设下,16%档位增值税下降至14%有望增厚上市公司利润2.2个百分点。乐观情形下,估算减税将改善上市公司整体盈利10个百分点。社保费率方面,我们估算当前A股公司五险实缴率20.9%,非金融20.8%,低于应缴区间(估算企业五险应缴率区间为[23.1%,29.4%])。若未来社保费率下降3-5个百分点,将一定程度缓解投资者对社保改征的担忧。 中上游行业相对受益,大众消费板块有望受到减税降费带来的综合影响。16%增值税档位的调整对目前中上游偏制造业行业影响更大,大众消费相关的板块,如食品饮料(尤其是啤酒)、医疗保健、家电、零售、餐饮旅游等一方面直接受益于减税降费对行业的直接贡献,另一方面也将受益于企业盈利改善、居民可支配收入提升带来的综合影响。另外,由于国企五险实缴率位于应缴区间附近(26%),而民企则偏低(14%),如果实行统一的降社保费率措施将对国企的业绩改善相对更为显著。

扫码下载智通APP

扫码下载智通APP