不良率连续攀升4年!首家A+H股城商行怎么了?

本文来自“轻金融”微信公众号,作者任涛。

一、郑州银行、长沙银行与常熟银行等3家A股上市银行主要指标对比

截止2018年10月22日,共有3家A股上市银行公布2018年三季度业绩报告,分别为郑州银行、长沙银行与常熟银行,这三家银行的总资产规模合计超过1.14万亿元。

其中,郑州银行为首家A+H股上市城商行(港股上市时间为2015年12月23日、股票代码分别为002936、06196),长沙银行于2018年9月11日上市(成为湖南首家上市银行、股票代码为601577),常熟银行于2016年9月19日上市(601128)。

(一)总资产合计超过1.14万亿元、贷款增速普遍较高、郑州银行与长沙银行存款增长不利

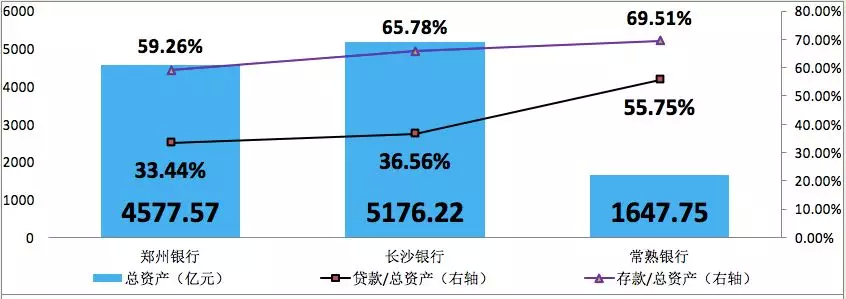

1、长沙银行、郑州银行与常熟银行的总资产规模分别为5176.22亿元、4577.57亿元和1647.75亿元。

2、从贷款/总资产来看,常熟银行、长沙银行与郑州银行分别为55.75%、36.56%和33.44%。

3、从存款/总资产来看,常熟银行、长沙银行与郑州银行分别为69.51%、65.78%和59.26%,和贷款占比一致。

显然,相较之下,常熟银行在三家银行中最为传统、郑州银行最具区域性银行特征。

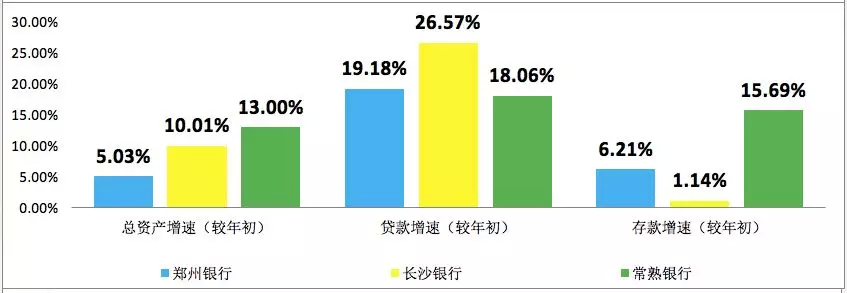

4、3家银行的贷款增速普遍较高,郑州银行、长沙银行与常熟银行分别较年初增长19.18%、26.57%和18.06%。

5、郑州银行与长沙银行的存款增速相对较低,较年初仅分别增长6.21%和1.14%,常熟银行存款较年初大幅增长15.69%。

(二)营业收入同比均为两位数、常熟银行最为亮眼,郑州银行与长沙银行的营收同比显著高于净利润值得挖掘

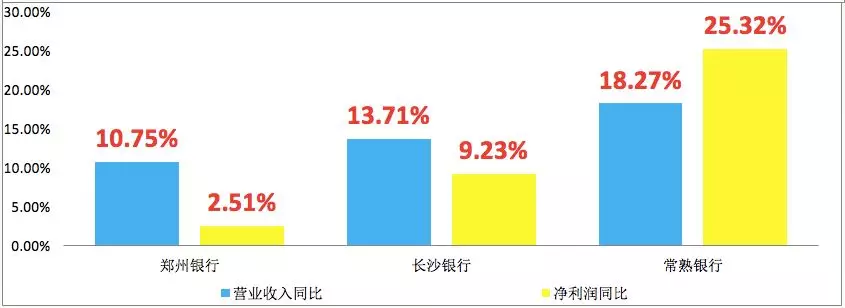

1、今年前三季度,郑州银行、长沙银行与常熟银行的营业收入同比分别为10.75%、13.71%和18.27%,均为两位数。

2、今年前三季度,郑州银行、长沙银行与常熟银行的净利润同比分别为2.51%、9.23%与25.32%,常熟银行最为亮眼。

3、需要指出得是,郑州银行与长沙银行的营业收入同比增速明显快于净利润同比,这不符合一般银行的共同特征。例如,郑州银行营业收入与净利润同比分别为10.75%和2.51%,长沙银行营业收入与净利润同比分别为13.71%和9.23%。

(三)不良贷款率均在1%以上,郑州银行接近2%

1、今年前三季度,郑州银行、长沙银行与常熟银行的不良贷款率分别为1.88%、1.31%和1%,均在1%以上。其中,郑州银行不良率高达1.88%,接近2%。

2、此外,相较2017年底,郑州银行、长沙银行与常熟银行的不良贷款率分别变动0.38个百分点、0.07个百分点和-0.14个百分点。可见,郑州银行的不良贷款率进一步上升(2017年底为1.50%)。

资料来源:各银行2018年三季报

二、郑州银行基本情况说明

郑州银行的前身是郑州市商业银行(成立于2000年2月),2009年12月更名为郑州银行。目前河南省的城商行主要有中原银行(港股上市)、郑州银行(港股和A股分别上市)、洛阳银行和许昌银行等。同时郑州银行目前暂无跨省分行,拥有一家金融租赁公司(九鼎金融租赁、持股51%)。

(一)首家A+H股城商行:2015年港股、2018年A股

关于郑州银行的上市进程如下:

1、2015年12月23日,郑州银行在港股上市(河南省第一家)、中原银行紧随其后;

2、2016年7月18日郑州银行宣布拟申请回归A股。

3、2018年5月22日,郑州银行A股IPO成功过会;2018年7月27日拿到证监会核发IPO批文。

4、2018年9月19日,完成A股首发上市。

(二)股东地域和房地产领域属性较为明显

郑州银行应该算是郑州市政府的国有投融资平台,其股东地域性和房地产领域属性较为明显。截至今年三季度末,除香港中央结算和郑州市财政局分别持有25.63%和8.29%的股份外,豫泰国际(河南)房地产开发和河南兴业房地产开发分别持有4.42%和4.22%的股份,中原信托和百瑞信托分别持有4.04%和1.94%的股份,河南晨东实业、郑州市投资控股、河南盛润控股集团分别持有3.82%、3.64%和1.69%的股份。

(三)商贸物流是郑州银行竭力宣传并打造的一大特色

1、郑州银行很早就开始布局商贸物流业务,并将打造“商贸物流银行、中小企业融资专家、精品市民银行”作为其差异化发展路径,其中商贸物流银行的战略排在首位。截至2017年末,郑州银行商贸物流类贷款余额已达 468 亿元,占全行贷款的 33.9%。

2、据悉,在郑州银行的《2016-2020年发展战略规划》中,将商贸物流银行建设成全国银行业的标杆银行。在具体实施上主要借助郑州银行所宣传的“五朵云”(即云物流、云交易、云融资、云商和云服务),将资金流、信息流、商流和物流四流融合在一起,主攻交通物流、商贸大消费、食品农业、先进制造、医疗健康、政府事业等六大行业,并以此为基础构建金融产品供应链,打造属于郑州银行的交易银行体系。

3、2018年4月1日,由郑州银行、中国物流与采购联合会、中国经济出版社共同主办的“首届中国商贸物流银行联盟”成立暨 “中国商贸物流银行产业发展高峰论坛”在北京举行。郑州银行发起设立全国首个商贸物流银行联盟,预计在2018年下半年将要举办的城商行年会上(今年由郑州银行联合中原银行承办),郑州银行将会进一步呈现其商贸物流特色。

三、聚焦郑州银行四大问题:一叶知秋,首家A+H股城商行的资产负债管理模式值得深思

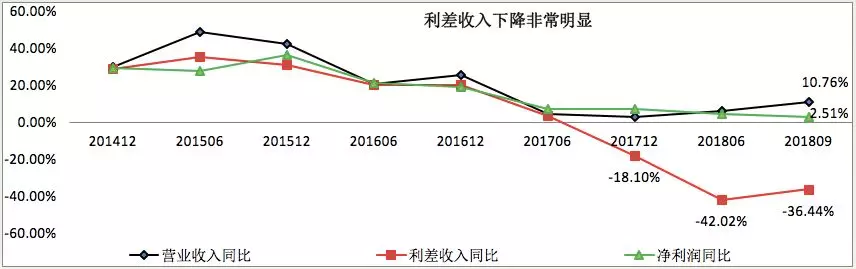

(一)问题:过于依赖投资收益、利差收入是短板、投资类资产支撑下的营收是否可持续值得深思

从营业收入与净利润两个指标来看,今年前三季度郑州银行均保持着正值增长,特别是营业收入的增速达到两位数以上。但是这里有两个特别的现象需要注意:

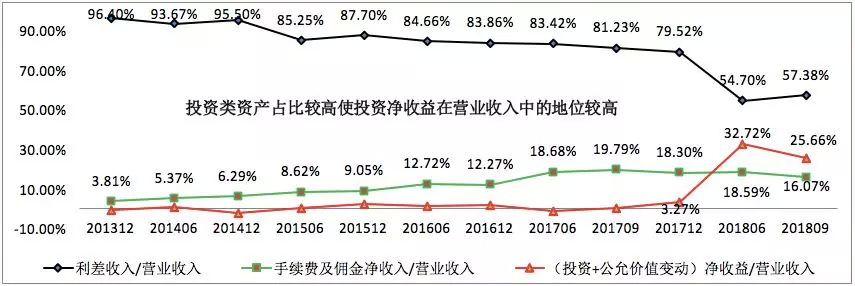

1、投资类资产占比较高使得投资收益在其营业收入中的地位占比较高,2017年前三季度郑州银行的营业收入仅为0.22亿元,今年前三季度大幅增长至20.63亿元(增量高达到20.41亿元),使得投资收益占营业收入的比重也提高至今年前三季度的25.66%(上半年高达32.72%)。

2、近年来郑州银行利差收入下降非常明显,自2017年下半年以来,郑州银行的利差收入开始趋于下降,2017年底、2018年上半年与前三季度郑州银行的利差收入分别下降18.10%、42.02%和36.44%。

受以上两个特征的影响,郑州银行利差收入占比逐渐下降,2018年上半年从2017年底的79.52%降至54.70%的低位水平。

资料来源:Wind、作者整理

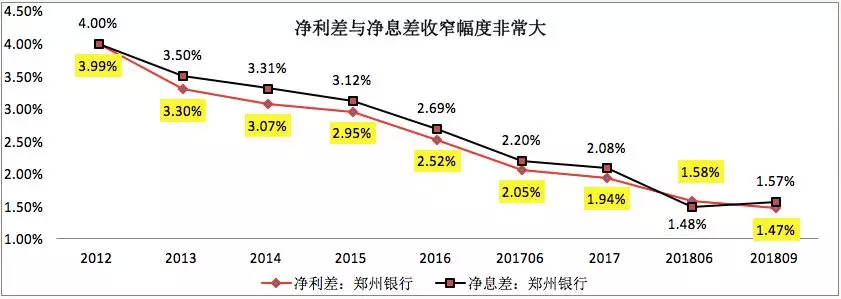

(二)问题:2018年前三季度净利差与净息差收窄幅度非常大、高达50个BP

1、我们认为,净利差大幅收窄可能是郑州银行利差收入显著下降的决定因素(生息资产仍保持增长)。2012年郑州银行的净利差与净息差尚能达到4%的高位水平,甚至直至2017年以前,郑州银行的净利差与净息差也还能保持2%左右的同业平均水平。

2、但是2018年以来,郑州银行净利差与净息差大幅收窄,今年上半年,净利差由2017年底的1.94%大幅收窄46个BP至1.48%(下降幅度高达23.71%),净息差由2017年底的2.08%大幅收窄50个BP至1.58%(下降幅度高达24.04%)。在形势略有好转的第三季度,郑州银行的净利差与净息差水平依然没能扭转价格维度的不利局面,并进一步使得利差收入显著下降。

资料来源:Wind、作者整理

(三)问题:资产质量恶化趋势比较明显、不良率接近2%、拨备覆盖率逼近150%

1、表面光鲜亮丽的背后,是郑州银行资产质量不断恶化的现实。自2014年以来,郑州银行不良贷款率呈趋势性上升态势,从2014年的0.5%左右上升至目前的1.88%,环比均明显上升。同时,2017年以前尚能在1.5%以下得以维持,2018年以来直接跳升至1.88%,逼近2%。特别是如果将关注贷款率纳入,则郑州银行的问题贷款率(关注+不良)将高达5%左右。

2、与之相对应得是另外一个资产质量指标,即拨备覆盖率,从2014年的450%附近,大幅降至2015年的250%附近,1年的时间下降200个百分点。2015年以来,郑州银行的拨备覆盖率缓慢下降,截至今年三季度末,拨备覆盖率降至157.75%,正向150%逼近。

资料来源:Wind、作者整理

(四)问题:今年前三季度郑州银行全部贷款增量的1/3以上由票据贴现贡献(三季度单季增加50.13亿元)

郑州银行今年前三季度全部贷款增加246.38亿元。其中,公司贷款、票据贴现和个人贷款分别增加84.49亿元、84.25亿元和77.64亿元。可见,票据贴现今年在郑州银行的贷款增量中扮演重要地位,截至2018年9月底,郑州银行票据贴现余额达到

105.19亿元,较2017年底增加84.25亿元、较2018年6月底增加53.13亿元。

资料来源:郑州银行2018年三季度报告

四、聚焦湖南省首家上市银行:长沙银行

(一)简要介绍:拥有1家跨省分行和2家非银金融机构

1、长沙银行成立于1997年5月,隶属于长沙市财政局,始于原长沙市十四家城信社和市联社,2008年更名为长沙银行。

2、目前长沙银行拥有1 家跨省分行(广州分行)和两家非银金融机构。其中,两家非银金融机构分别为长银五八消费金融(持股比例为51%)和湖南金融租赁(持股比例为69%)。

(二)长沙银行上市历程:历经11年终成湖南首家上市银行

自2007年算起,长沙银行的上市进程已历经11年之久,其中一部分原因便是在2007-2016年期间无一家银行在A股上市。

1、2007年8月,湖南省尝试将五行一社(即长沙、湘潭和岳阳等5家城商行及邵阳市城信社)组建成潇湘银行,进行打包上市,后以失败而告终。

2、2009年3月,长沙银行与中信证券签订辅导协议,正式迈开上市步伐,然进展始终较为缓慢。

3、2014年12月,长沙银行进行增资扩股(7亿元),在弥补核心一级资本的同时,以期能够解决股权较为分散的困境。

4、2016年伊始,A股IPO大门再次打开,

(1)2016年9月长沙银行通过一系列A股上市的议案,正式启动A股上市。

(2)2016年11月,长沙银行IPO方案获得监管部门原则上同意。

(3)2016年12月,证监会受理长沙银行IPO的行政许可申请。

5、2018年5月29日,长沙银行首发顺利过会,成为湖南首家A股上市银行。

(三)长沙银行主要指标情况:总资产突破5000亿元

1、截至今年9月底,长沙银行总资产、营业收入和净利润分别达到5176.22亿元、101.65亿元和37.29亿元。

2、长沙银行总资产已突破5000亿元,较2017年底增长10.01%。其总资产规模自2014年以来的四年时间里,也连续跨越2000亿元、3000亿元、4000亿元和5000亿元大关。

3、今年前三季度,长沙银行营业收入和净利润均能保持两位数的增长,属于相对不错的水平,特别是今年前三季度和今年上半年的同比增速相差不大,只是略微有所改善,说明长沙银行三季度单季的业绩增长较为平稳。

资料来源:Wind、作者整理

扫码下载智通APP

扫码下载智通APP