新股速递丨华图教育,国内最大的职业教育服务商

本文由“华盛证券”供稿,文中观点不代表智通财经观点。

编者注:3次登陆A股失败,2018年2月12日华图教育正式从新三板摘牌,启动赴港IPO,2018年10月22日再次提交招股书。

公司概况:中国最大的职业教育服务商

华图教育是职业教育服务商,主要提供公务员招录培训、事业单位招录培训、教师招录培训及其他服务,主要目标客户为大学专科学历或以上的学生。2017年按总收入计,华图教育是中国最大的职业教育服务商,在公务员考试市场上拥有最大的市场份额,2017年占比达12.7%。

资料来源:招股书,华盛证券

2015年华图获国家工商局商标局设定为“驰名商标”,是中国职业教育行业唯一一家获得该殊荣的品牌。

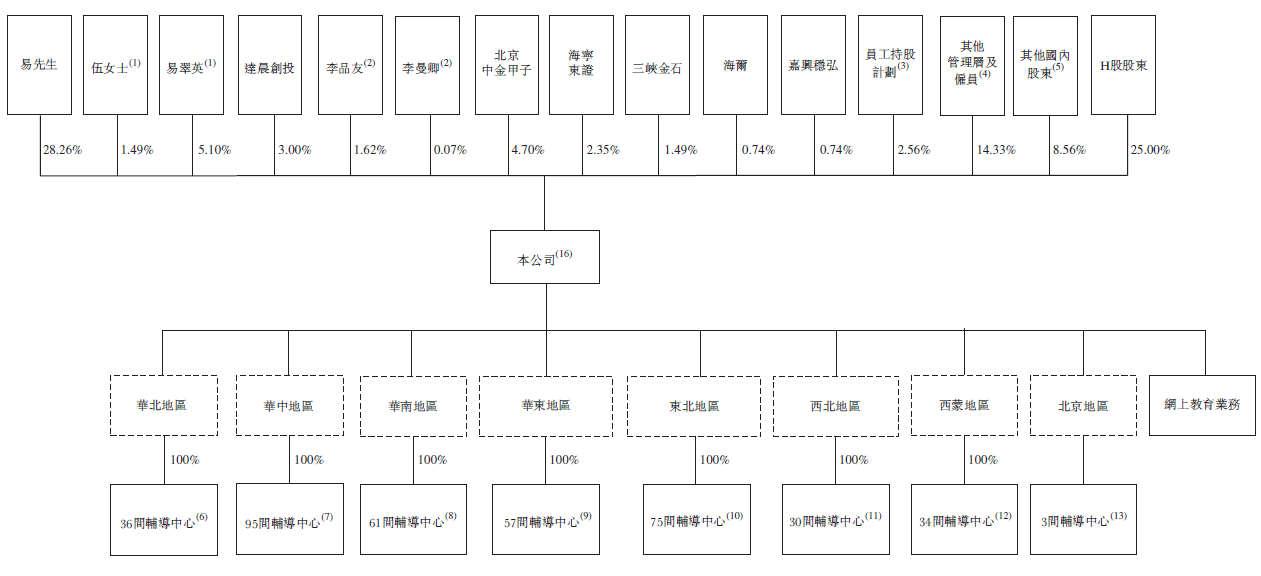

公司由易定宏先生和伍景玉女士夫妇共同控股,同时有包括达晨创投、北京中金甲子、三峡金石、海尔等机构投资者投资。另外公司拿出2.56%的股权做员工持股计划,激励员工对公司的认同和投入。组织结构上,公司在全国各大地区分别设立子公司和分公司,管理各自的辅导中心,通过全国管理网络统一调度。股权结构和组织架构图如下图所示。

资料来源:招股书,华盛证券

行业分析:定位清晰,快速增长

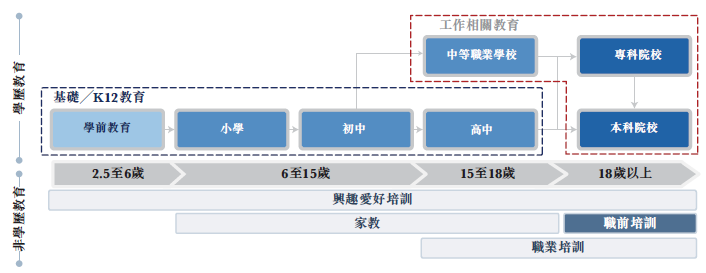

职业教育定位清晰。中国的职业教育与技术培训同属职前教育,但是在目标人群、工作行业、培训形式及成果方面有所不同。职业教育针对希望在政府或事业单位或若干专业化职业和行业工作的高校学生或毕业生,如下图所示。

资料来源:招股书,华盛证券

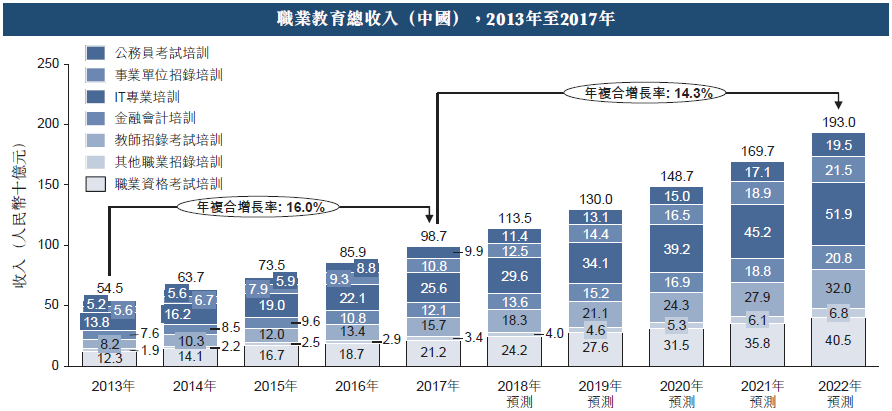

快速增长,业务多元化。2017年全国共有300多家职业教育服务提供商,大多数为地方性参与者。总收入从2013年的545亿人民币,增至2017年的987亿人民币,年复合增长率为16.0%,预计到2022年将会增至1930亿人民币,2017年至2022年的年复合增长率为14.3%。随着领先市场参与者开展业务多元化,教师招录考试培训及其他职业招录培训增长更快,其中,教师招录考试培训收入从2013年的82亿人民币增至2017年的157亿人民币,年复合增长率为17.8%。

资料来源:招股书,华盛证券

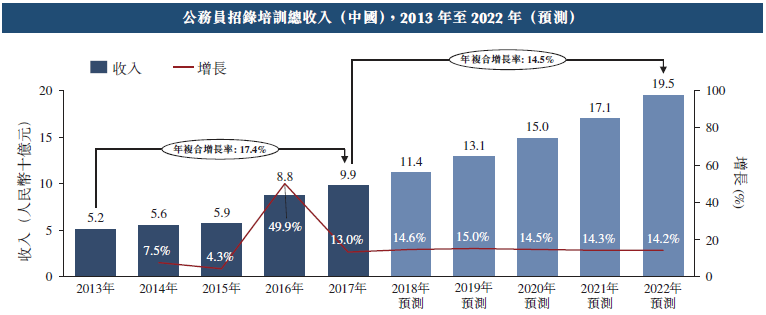

公务员招录培训持续增长。总收入从2013年的52亿人民币增至2017年的99亿人民币,年复合增长率为17.4%,而2015年到2016年的大幅增长主要是期间地方(尤其是三线及以下城市)公务员考试人数快速增长,业务拓展到三线及以下城市拉动了公务员招录培训服务的需求。预计2017年至2022年,公务员招录培训的总收入将以14.5%的年复合增长率增长。

资料来源:招股书,华盛证券

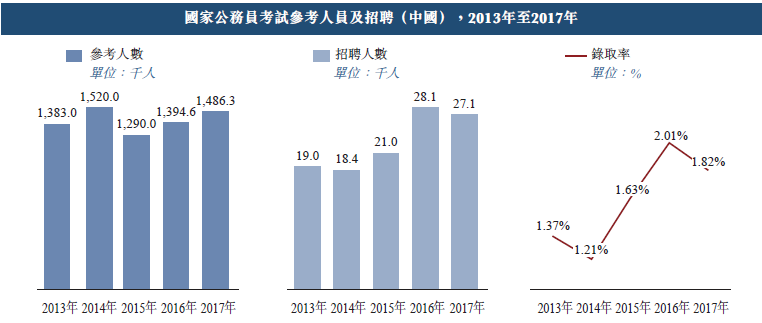

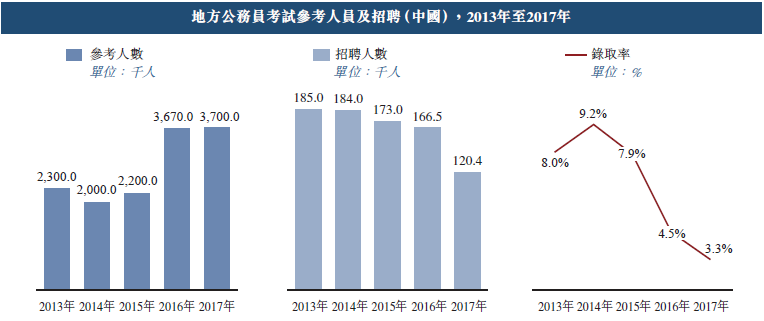

公务员培训的需求来源于日益增加的报考人数和极低的录取率。国家公务员考试是中国录取率最低的考试,自2013年至2017年,国家公务员考试录取率介乎1.21%至2.01%,而参考人数则从2013年的1383000人增至2017年的1486300人。而地方公务员考试竞争日趋激烈,参考总人数从2013年的230万人猛增至2017年的370万人,而录取率则从2014年最高时的9.2%下降至2017年的3.3%,招聘人数从2013年的18.5万人下降至2017年的12.04万人。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券

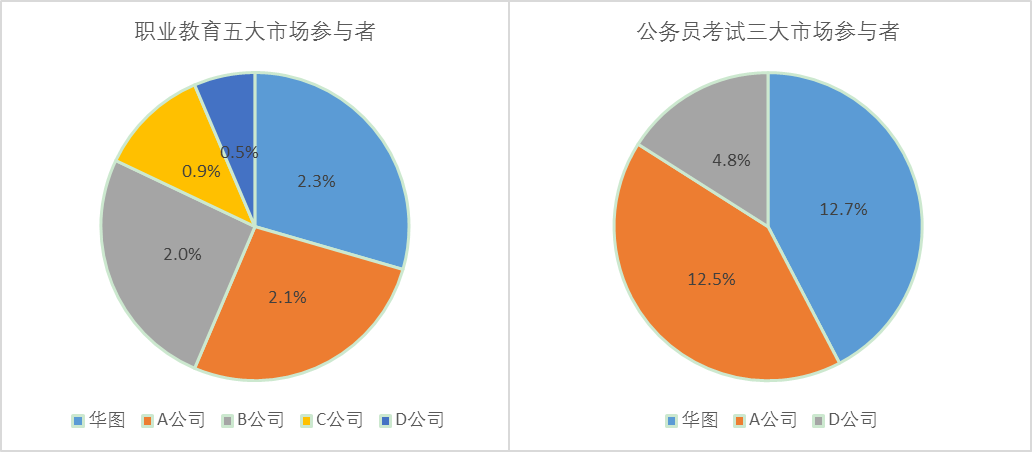

市场地位显著。华图积极拓展业务,以覆盖中国职业教育的大部分行业,包括公务员考试培训、事业单位人员招录培训、教师招录培训及其他职业招录培训等。目前,职业教育市场比较分散,2017年按收入计,市场五大参与者占总额的7.8%,华图占比2.3%,而三大公务员考试市场参与者占总额30%,华图占比12.7%。

资料来源:招股书,华盛证券

仍有强劲竞争者。按照上述华图招股书的竞争者排名,第二名极有可能是中公教育。中公教育同样是是国内领先的专注于非学历职业就业培训服务提供商,自然人鲁忠芳、李永新分别持有中公教育 47.70%和 19.80%的股权,分别为中公教育第一大和第二大股东,为中公教育共同实际控制人。根据最新消息,中公教育将通过借壳亚夏汽车登陆A股,作价185亿人民币。具体方案为上市公司将亚夏汽车现有主要资产、负债、业务等将被剥离,转而持有中公教育100%股权。根据中公教育公布的数据, 2015至2017年,总营收分别为20.76、25.84、40.31亿人民币,归母净利1.61、3.27、5.25亿人民币,CAGR分别达41.6%、80.6%。但根据华图教育的招股书,华图教育2017年的总营收22.405亿人民币,排在市场第一,两家公布的数据有较大差异,但也侧面说明两者势均力敌的竞争态势。华图教育仍然面临强劲的竞争者。

业务特点:多元化发展,遍布全国

行业领导者,多元化拓展。华图是中国最大的职业教育服务商,专注于大学专科学历或以上的学生,服务包括全面的招录及备考课程,帮助学生在政府机构或事业单位及多个专业化职业和行业获得工作,提供包括面授培训和线上培训的灵活组合课程。积极开拓新领域,于2004年5月首次开始提供国家公务员考试培训业务,挖掘开拓了新的市场。

遍布全国的业务网络。截至2017年12月31日,运营393个培训中心,覆盖中国326座城市及31个省份及自治区直辖市,涵盖全国所有主要城市。培训中心通常设置在靠近学院、大学、地方政府及地标性建筑以覆盖有不同学术及职业发展需要的大量学生人群。同时也选择与地方学院合作以促销产品和服务。通过在省会城市建立新培训中心作为区域中心,并在区域中心的支持下想临近城市扩张来建立培训中心网络,如下图所示,数字表示各省份培训中心的数目。

资料来源:招股书,华盛证券

高效的集中化管理体系。通过该体系,可以管理及监督全国范围您营运的各个方面,在课程内容开发、招生、讲师招聘、财务管理、人力资源、采购、营销及业务的其他主要方面等领域应用网络内部的最佳实践。通过集中化管理,可以集中安排课程表,优化师资分配,同时,应用模块化教学,保证教学质量稳定。

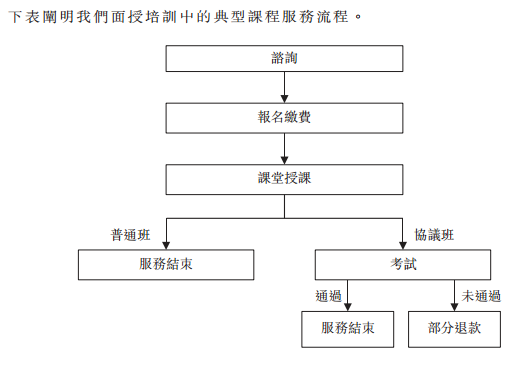

多种创收模式。无论是华图的面授课程还是线上课程,在收费标准上均分为普通班和协议班,服务流程如下图所示,其中协议班的收入增长要比普通班快的多,近三年收入复合增长59.8%,收入占比由2015年的26.7%上升至2017年的40.2%,而普通班收入占比则由2015年的73.3%下滑至2017年的59.8%,显然协议班更复合学员的消费需求。对于同样水平的学员,协议班有未通过部分退款的优惠,对学员吸引力更强。

资料来源:招股书,华盛证券

高水平的讲师团队。采用严格的讲师筛选流程,并进行标准化培训。将讲师目标定位在来自中国重点211工程大学和985工程大学教育背景的讲师。通过标准化讲师培训系统,结合模块化课程,能够迅速培训讲师及部署教学资源。目前已在六个主要城市建立六家师资培训与管理中心。

潜在的法律风险。2017年9月1日生效的《民办教育促进法(修订版)》规定培训机构必须取得民办学校办学许可证,各地方根据当地情况陆续出台实施意见和许可措施。北京等15个省已出台实施意见,规定有1-6年的过渡期。将会在各省市开始接受民办学校办学许可申请的时候立刻办理申请。但是无法保证能够实际取得相关许可,或者可能根本无法取得许可,这将带来巨大的法律风险。

财务分析:增长显著,主要来自面授服务

历年业绩增长显著。培训中心数量从截至2015年12月31日的212个增至截至2017年12月31日的393个,年复合增长率为36.2%。面授培训招收的学生人次从2015年的33.9万人增长至2017年的54.5万人,年复合增长率为26.8%,网络注册用户从2015年的8.2万人增至2017年的75.1万人,年复合增长率为202.6%。

总收入从2015年的13.166亿人民币增至2017年的22.405亿人民币,年复合增长率为30.5%,毛利从2015年的7.803亿人民币增至2017年的12.236亿人民币,年复合增长率为25.2%。

资料来源:招股书,华盛证券

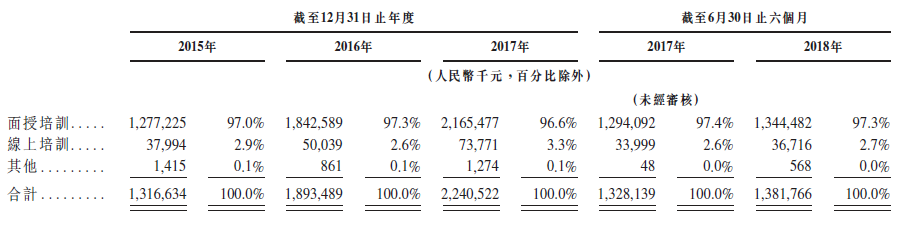

收入主要来自于培训服务,其中大部分来自面授培训服务,而网上培训服务2017年占总收入的3.3%,相比往年略有增长,但相对仍较低。而整体培训收入的增加主要来源于培训人次和网络注册用户的增长。其他服务则主要指临时提供的若干企业管理咨询服务。

资料来源:招股书,华盛证券

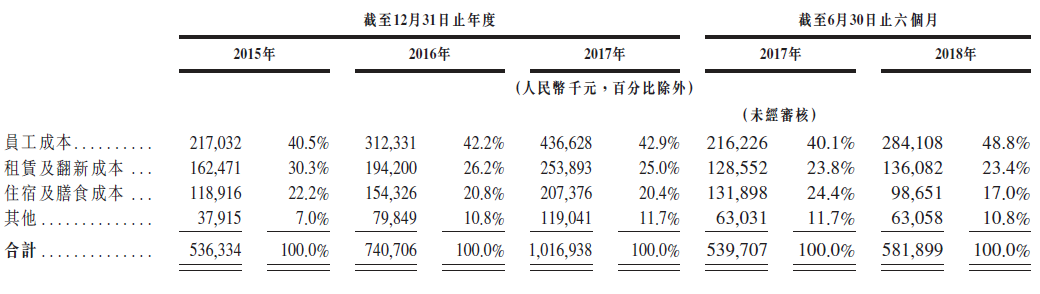

成本主要包括员工成本、租赁及翻新成本、住宿及膳食成本及其他成本。占比最大的是员工成本,包括支付予讲师的薪金及福利,自2015年至2017年逐年增加,2017年占比达42.9%。而住宿及膳食成本主要是向若干类型的学生提供的住宿和膳食服务。

资料来源:招股书,华盛证券

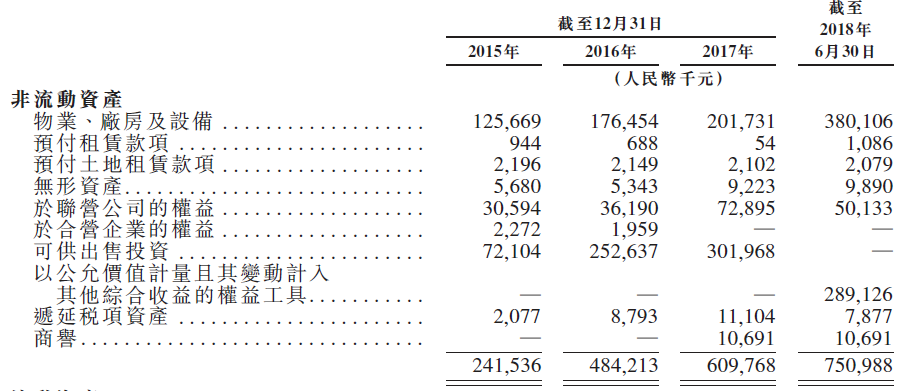

为保障公司对外投资的保值、增值,提高盈利和抗风险能力,华图开展股权投资项目,设立投融资部,包括联营公司投资和已或未上市股本证券的投资。2017年于联营公司持有的权益达7290万人民币,较往年有大幅增加。而已或未上市股本证券的投资则归为可供出售投资,截至2017年12月31日投资额增加至3020万人民币。其中已上市股本证券投资指投资在新三板交易的实体,包括易第优(北京)教育咨询股份有限公司,而非上市股本证券投资则是投资中国私营实体,包括北京掌上园丁科技有限公司,因无法行使重大影响而列为可供出售投资。

资料来源:招股书,华盛证券

核心竞争力及风险点:口碑良好,法律许可待定

核心竞争力方面,公司在职业教育中已经积累了领先的口碑,为公司发展提供了一定的保障,而且在管理上,公司严格筛选和培训教师,把控教学质量和效果,并且提供模块化教学方式,提高了公司的竞争力。

风险点方面,华图教育面临中公教育的激烈竞争,两者规模相似,业务范围相同,面临激烈的竞争,这对公司的扩张不利,且会损害公司的盈利能力。

《民办教育促进法(修订版)》规定培训机构必须取得民办学校办学许可证,将陆续要求培训机构向相关部门提交申请,公司在积极准备,但是不能保证一定通过,投资者面临申请不通过导致的法律风险。

(编辑:张佩暄)

扫码下载智通APP

扫码下载智通APP