从广告到付费,从泛娱乐到智能硬件,流媒体音乐的漫漫盈利路将往何方?

本文来自钛媒体,作者娱公疑煽。文中观点不代表智通财经观点。

十月上旬,腾讯音乐向美国证券交易委员会(SEC)正式递交招股书,并对标上半年直接上市的头部流媒体音乐服务商Spotify。招股书首次披露了腾讯音乐的相关运营财务数据,显示其于2018年上半年取得了超过86亿人民币的营业收入,同比增长92%;实现净利润17.43亿元,同比增长341%。据估计,腾讯音乐的上市估值有望达到300亿美元。

而与此同时,在2018上半年全球流媒体市场付费订阅赛道中,以36%的市场份额拔得头筹的Spotify ,手握8300 万的付费用户,却面临着从未盈利的尴尬境地;宛如头悬达摩克利斯之剑,始终被笼罩上一层不健康营收的阴影。

作为专业流媒体音乐公司,Spotify却在盈利水平上绝对落后于互联网巨头,从某种层面也体现了经营思路的差异。尽管对于流媒体音乐行业而言,盈利模式不清晰一直是一个业界瓶颈,但腾讯音乐的突围似乎也验证了另辟蹊径的可行性。

然而,过去的主流盈利方式是怎么样的,是否对现在仍有参考价值?以腾讯音乐为代表的破局者又在模式上为同业人士提供了怎样的借鉴?未来的流媒体音乐盈利还有哪些新的可能?围绕“盈利”这一流媒体音乐的普遍痛点,本文将对此做一个大概的盘点与展望。

传统广告植入模式,驱动力量逐渐减弱

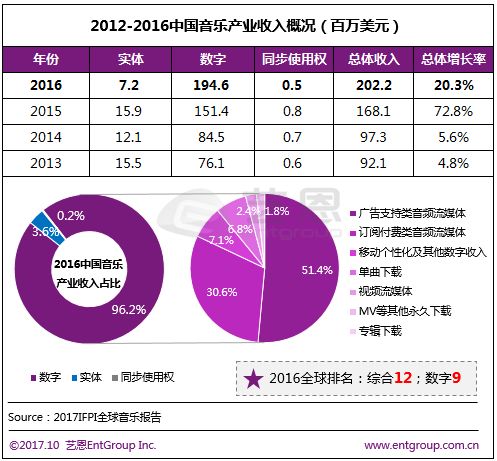

回溯几年之前,数字音乐的最初崛起,可以说是挽救了已连续亏损十余年的音乐产业。根据IFPI国际唱片业协会发布的《2017全球音乐市场报告》, 2016年全球音乐产业总收入增长5.9%,其中流媒体收入涨幅高达60.4%,显示了流媒体对整个音乐市场强劲的回暖推力。然而海内外在流媒体收入分布上,却存在着较大的差异——不同于国外以成熟的付费订阅模式来收割营收,当时免费观念更根深蒂固的国人更倾向于“免费收听+广告”类流媒体。因此,为迎合付费意识仍较浅薄的受众群体,国内流媒体不得不通过免费降维来打开市场;失去用户付费营收后,广告收入这根救命稻草便更显可贵。

正如艺恩发布的相关报告所显示的,2016年的国内数字音乐收入中,广告支持类流媒体占据了超过50%的大头;而同样的指标在全球范围内只达到了6.6%。

2012-2016年中国音乐产业收入概况(艺恩)

易凯CEO王冉在2009年时接受腾讯采访也提到:“以前传统的,尤其是像中国这样的市场,基于付费模式的数字音乐消费可能短期内未必能够真的获得成功。但是基于广告驱动的这样一个正版的免费数字音乐消费,确实很有可能会获得比较快的成长和进步。” 而自2005年起,便与百代、英皇、华谊等知名唱片公司建立起联盟的百度,则是深谙此道的实践者。百度数字音乐联盟采取在试听页面加入广告位并与唱片公司分成的方式,在2016年接到首个千万级广告投放订单,象征了此类商业模式的基本成熟。

然而,随着版权的日渐规范与扩展,数字音乐平台的成本开始面临水涨船高的局面。而广告收入由于用户停留时长难以匹敌视频平台,较低的议价能力使广告收入对流媒体音乐营收的驱动作用被逐渐削弱。

或许在未来,广告会维持在流媒体收入中的一席之地,但是降低依赖与多元变现的实际需求必然会使其在流媒体盈利模式中的核心位置受到挑战。

高付费比低盈利,专注音乐≠赚钱

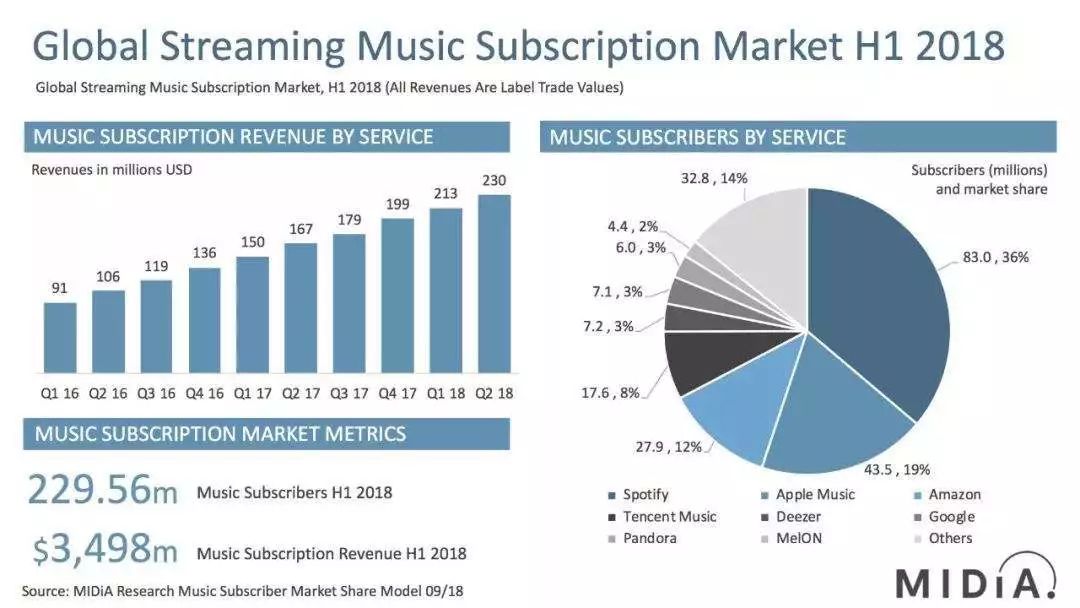

如上文所提到的,除了广告之外,在海外当道的增值服务付费制亦是流媒体兴起的较长一段时间内主流的营收模式。通过“增值付费+广告”发展的Spotify,目前拥有1.7亿用户与7500万付费用户,付费比率高达47%,且保持着月平均267万人的高速订阅用户增长。而从营收能力上来看,Spotify在2018上半年实现了24.12亿英镑的营收,可以说高营收与高付费转化率密切相关。

2018H1流媒体音乐用户订阅数量比(MIDIA)

但高营收能与高盈利直接对等吗?实际上并不然。

Spotify今年二季度的税前总亏损达到了3.92亿英镑,半年来合计亏损高达5.72亿英镑。在过去的三年半里,Spotify已经亏损了约30亿美元。BBC甚至曾刊发报道《丧钟为Spotify而鸣》,发出对其盈利能力的质疑。

Spotify为何不赚钱?或许,并非Spotify在音乐的用户体验上有所不足,而是因为它过分专注音乐。

有人说,无论从哪个角度来说,Spotify 都是过去十年来最好的音乐服务,订阅费用也六倍甚至九倍于QQ音乐。但是无论是推进音乐品质的提升,还是围绕增值服务给出更吸引用户的方案,不断飙升的营业成本依然没有把Spotify从“赚得越多,亏得越多”的潘多拉怪圈中解救出来。反而,庞大的用户基数成了其盈利的一大阻碍——用户在平台上每播放一次歌曲,Spotify就要支付一次版权费用,如此以来内容成本就会与用户数量、月活量呈现正相关的关系。而数据显示,Spotify有90%的收入来自付费用户,自然也意味着巨额的支出。而在版权成本高居不下的情况下,Spotify与唱片公司的议价能力也远低于资本雄厚的苹果、腾讯等企业,这无疑是雪上加霜。

尽管开启着烧钱模式,Spotify的创始人丹尼尔 · 艾克也依然坚持原有的商业模式,相信通过扩大整个音乐市场,就能让Spotify到达" 奇点 ",在那之后,盈利完全不是问题。然而就目前的经营状况来看,付费虽符合了音乐市场的发展趋势,但把付费作为单一的开源方式,就让“奇点”的到来时机成了一个谜。

拓展变现模式,将内容做到极致

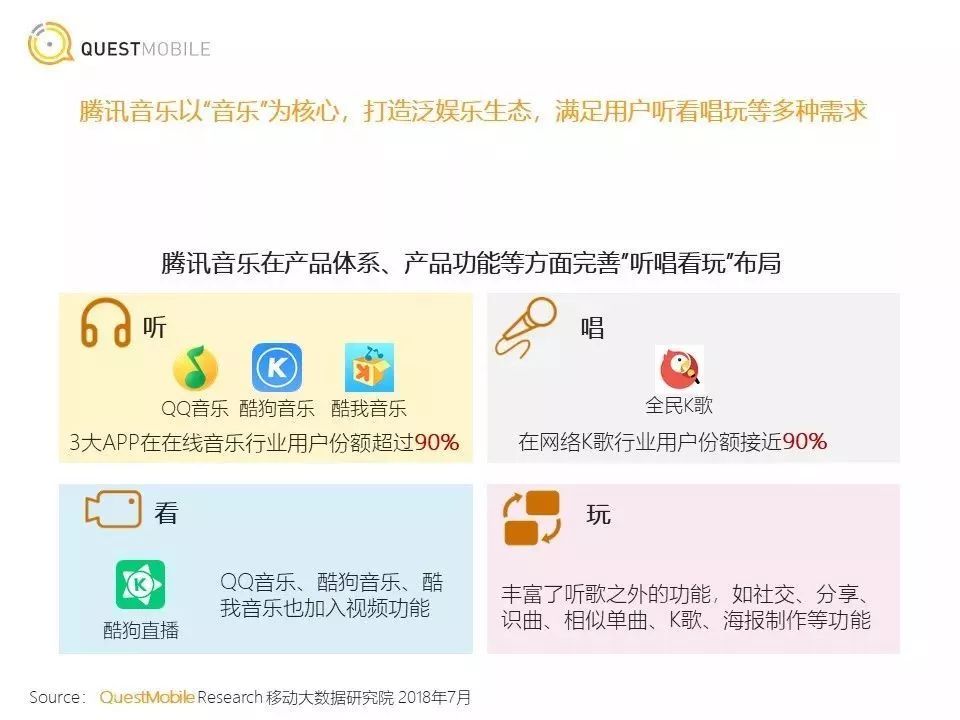

相比于深化付费习惯,用户付费比率仅仅只有约4%的腾讯音乐则早早开始拓展变现的可能途径。依托QQ这个社交平台引流音乐应用,让腾讯音乐拥有了七亿级别的活跃用户基础;在此前提下,为提高用户变现水平,腾讯音乐通过二次裂变、树状延伸的方式将音乐娱乐的应用场景多元化,即从泛社交延伸至细分,再从细分里扩展出具有社交色彩的分支。

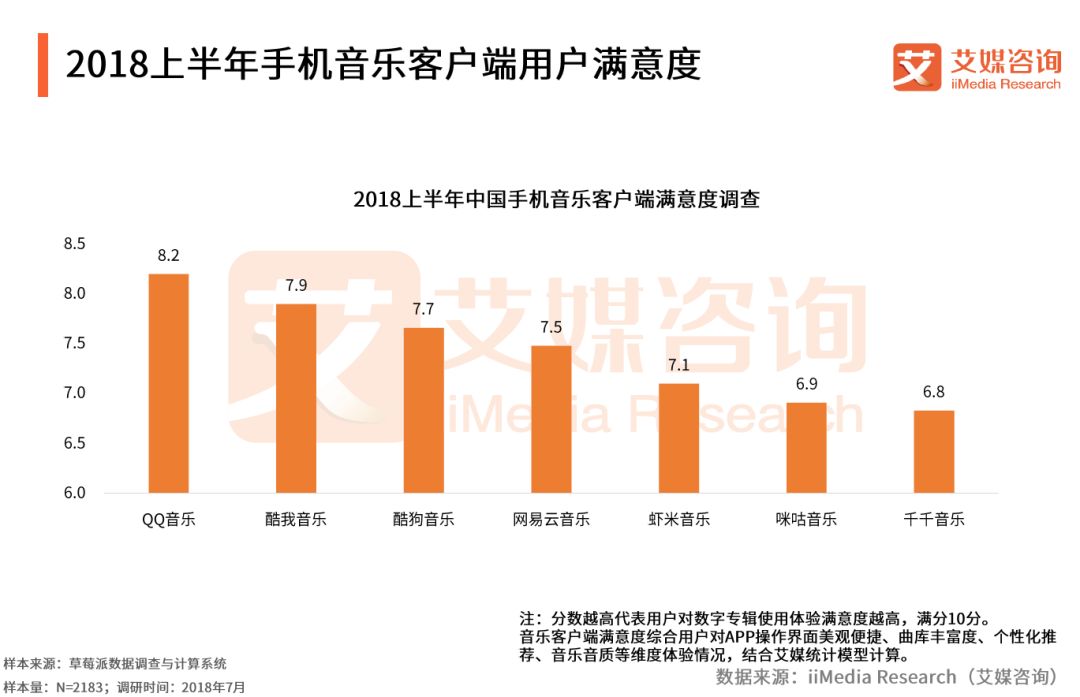

2018上半年手机音乐客户端满意度调查(艾媒咨询)

根据艾媒的研究报告,在季度用户活跃度与满意度方面,腾讯音乐娱乐集团旗下的QQ音乐、酷狗音乐、酷我音乐都位居前三。通过明确旗下各个产品的定位,腾讯音乐整合资源建立“听、玩、看”一体的音乐泛娱乐社交生态圈,囊括听歌、唱歌、直播等多元功能。根据iResearch发布的报告,2017年中国在线音乐泛娱乐市场规模约为330亿人民币,2023年预计可突破两千亿,这是一个具有巨大潜力的市场。同时值得一提的是,腾讯音乐的社交娱乐与在线音乐的营收贡献,已形成7:3的局势。

腾讯音乐泛娱乐生态(QuestMobile)

正如艾媒咨询分析师所言:“音乐是一种刚需产品或形式,可作为衍生出各种娱乐生态的基础。鉴于用户需求的多样性,在自身业务发展良好时,泛娱乐生态的构建反而可加固音乐端业务的稳定性。”

无论是引入粉丝经济来推动亿万数字专辑的销售,抑或是让旗下的游戏、影视等与音乐进行联动,都显示出社交泛娱乐对音乐产业链延伸的推动作用。不求把音乐做深,但尝试把“音乐+”的内容做到极致,无疑是腾讯音乐成为业内最早盈利音乐平台的关键破局点。

无独有偶,10月12日完成融资的网易云音乐,在发布融资信息的当日,同步上线电音品牌放刺FEVER。或许在腾讯音乐的前车之鉴下,网易也将组建自己的游戏、音乐、电音等的泛娱乐协同矩阵,尝试发挥相互促进、良性循环的最优效用。

智能音箱实体引流,未来盈利新思路

在音乐泛娱乐盈利闭环形成且完善的同时,还有另一股力量在流媒体音乐中跃跃欲试,那就是以AI技术为核心的智能硬件。

尽管处于流媒体下游环节,如智能音箱类的产品已显示出强大的引流能力。根据AudienceNet发表的研究报告,AI音箱的出现正在改变消费者欣赏音乐的方式,43%的美国智能音箱用户使用在线音乐服务,不仅使Spotify、Pandora从智能音箱用户里获得了更多的播放份额,更有37%的用户表示他们因此购买了音乐会员的服务。而Pandora于2017年公布的数据也显示,通过亚马逊Echo智能音箱等语音激活设备使用其服务的用户数,同比增长达到282%。

2018年第二季度全球智能音箱出货量(Canalys、中商产业研究院)

Spotify也同样看好智能音箱的潜力,据英国《每日邮报》报道, Spotify近期准备推出包含智能音箱在内的一系列硬件产品,来拉动利润增长。国内的阿里巴巴、小米则已抢占了先机,在智能音箱上实现了全球第三与第四的出货量,仅居于谷歌与亚马逊之后。Canalys的报告指出,随着智能家居的推广,2018年第二季度全球智能音箱出货量已达到1680万台;而2020年中国的智能音箱市场规模预计将超过10亿元。作为承担音箱主要音乐播放功能的流媒体音乐平台,自然不可错过智能音箱行业爆发式增长的绝佳契机。近日完成融资的网易云音乐,也表示将接入DuerOS 平台,与战略合作方百度在智能硬件领域首先落地,在出行、居家等多元交互场景中汇入音乐服务。

近期流媒体音乐服务商在智能音箱领域的活跃,似乎都显示了以实体硬件引流APP的野心;但同时也有人质疑发展智能音箱,是否本身就是一个逐渐侵蚀“软件”或威胁流媒体的过程。实际上,在目前已有的智能音箱行业中,有软硬件都自产供应的科技巨头,也有专注“平台提供”式的硬件厂商。但从任何一个角度来说,把智能音箱局限在“纯硬件”的范围,必然会使其面临类似于流媒体音乐“纯音乐”的场景单一、变现困难问题。“内容资源与交互效果还是占据了上风。”一位智能音箱的渠道商如此评价道。

可能在操作便捷性、音质等方面,智能音箱能够达到手机上音乐APP所难以企及的高度,但长期来看,软硬件都会处于相辅相成的生态中——智能硬件确实能为流媒体音乐服务商提高用户粘性、增大付费几率,但是离开了流媒体的资源支持和资金交互,“一次买断”的智能音箱将失去变现的动态途径,也失去一定的市场吸引力。

智能音箱对比

智能音箱APP用户偏好指数(极光)

可以预计,在不久的未来,智能硬件的主场依然会属于同时坐拥软硬件业务或是与主流音乐流媒体服务商达成稳定合作的企业。而在各流媒体平台的青睐之下,音乐盈利模式更多的创新性可能将被催生,甚至会对行业格局起到重新洗牌的效果。

从广告到会员,从泛娱乐到智能硬件,音乐变现这回事似乎一直都在大于音乐本身的道路上越走越远。或许Spotify斥资9.1亿欧元收购腾讯音乐约9%的股权,也正是在被盈利难题“教做人”后,终于相信——“音乐+”的“商业力量”,最终还是超过了音乐。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP