新股速递︱多益网络,网游界的低调土豪

本文由“华盛证券”供稿,为华盛学院原创文章,文中观点不代表智通财经观点。

一、公司概况:主营MMORPG的互联网百强企业

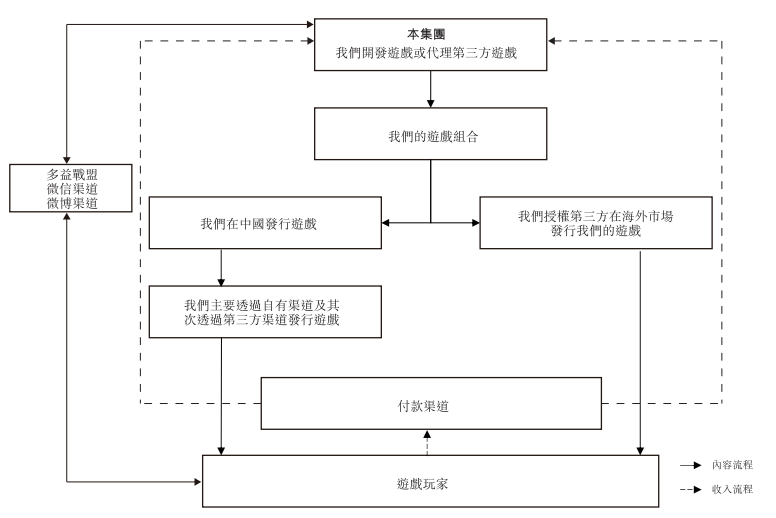

多益网络成立于2006年,是一家拥有一体化游戏开发和发行的网游公司,2017年游戏收入在国内网游公司中排名第三,2012年至今均进入工信部中国物联网百强企业名单,2017年排名第25位。截止2017年,公司累计登录用户数月7500万。公司具体业务模式见下图:

资料来源:招股书,华盛证券

公司自成立来推出网游超过20款,大部分为MMORPG游戏。按游戏收入计算,公司的神武游戏系列是中国十大MMORPG游戏之一。得益于公司对游戏的定期升级,公司部分游戏生命周期超过行业平均,其中梦想世界和神武系列游戏寿命已分别达到10年和7年。

公司收入模式为免费玩游戏加收费虚拟物品,玩家通过第三方支付渠道或苹果商店购买虚拟货币进行消费。

IP资产和游戏储备

公司的IP资产主要为神武和梦想世界系列IP游戏,此外还包括虚拟偶像、主题曲、小说等其他IP衍生内容。其中,神武系列游戏15-17年收入占比分别为92.7%、92%、90.7%,是公司主要收入来源,梦想世界系列同期收入占比在6%左右,而其余游戏同期总收入不足3%。

游戏储备方面,公司目前有20款游戏正在开发或测试当中,其中6款将于今年年内推出,类型包括MMORPG、SLG、沙盒RPC、二次元战斗和动作冒险类游戏。

二、行业概览:MMORPG是中国增速最快的游戏市场

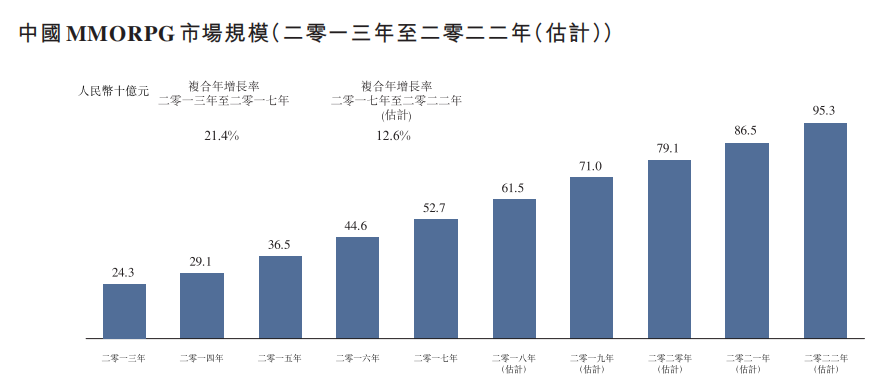

目前,MMORPG是中国主要网游类型之一,该类型的玩家在游戏中消费意愿更高,2017年MMORPG游戏日活/月活比为22.4%,高于网游15.6%的平均水平。所以中国MMORPG市场从13年的243亿人民币增长至2017年的527亿人民币,复合年增长率为21.4%,预计2022年增长至953亿人民币,年复合增长率为12.6%,具体见下图:

资料来源:招股书,华盛证券

而在中国MMORPG市场,公司的核心游戏——神武系列收入为17.54亿人民币,排名第6,在竞争中处于有利位置,有望继续受益于行业发展。

三、财务简析:毛利率维持超高水平,活跃用户逐渐下降

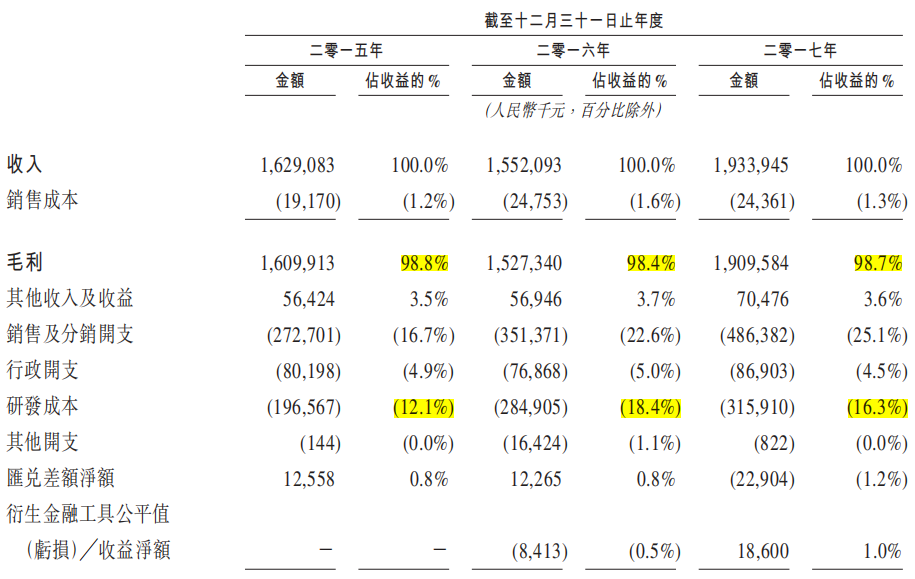

资料来源:招股书,华盛证券

公司营收呈整体上升趋势,15-17年收入从16.29亿人民币增长至17年的19.34亿人民币,复合年增长率为8.96%,主要驱动力是移动端游戏收入的快速增长。

利润方面,由于公司采用游戏研发和发行一体化的业务模式,极大地减少游戏的发行成本,毛利率在近三年维持在98.4%~98.8%的超高水平。公司净利率近三年分别为63.8%、54.2%和52.1%,虽然维持在较高水平,但有所下滑,主要原因是研发费用和销售及分销开支的上涨。

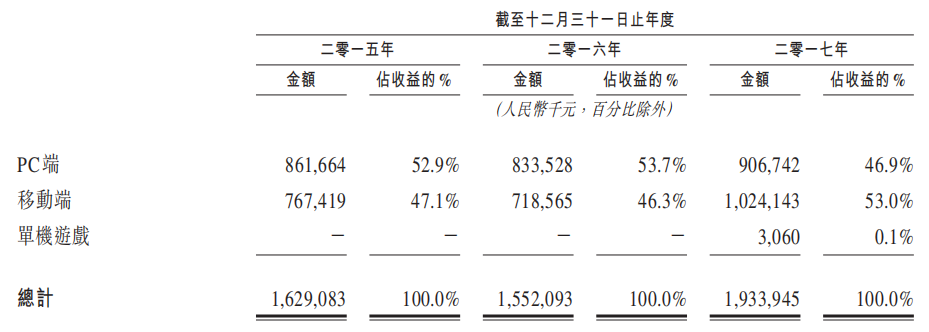

从游戏格式方面看,公司近三年PC端游戏收入和移动端游戏收入接近,基本上各占一半,反映出公司从PC游戏衍生手机游戏的转型策略较为成功,同时做到PC与移动端的均衡发展。

资料来源:招股书,华盛证券

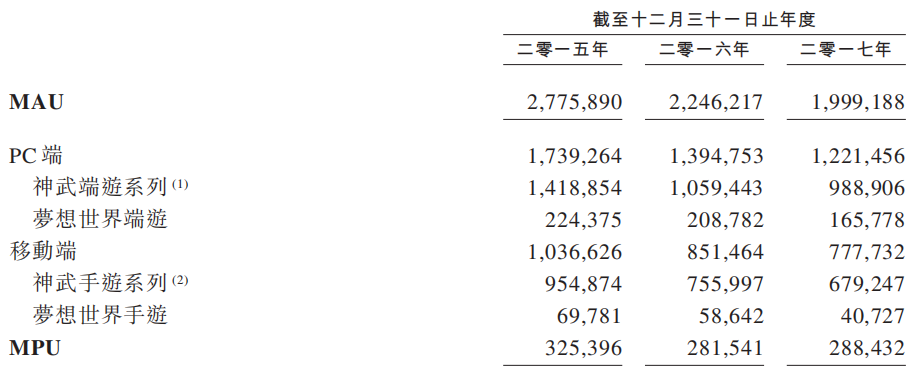

但从活跃用户数量上看,由于公司的两大IP游戏系列已推出多年,月活和日活均出现下滑趋势,虽然同期每用户消费逐渐上涨带动营收走高,但游戏的热度呈现下滑趋势。

资料来源:招股书,华盛证券

所以从财务上看,公司仍能通过现有IP游戏组合继续保持强大的盈利能力,但活跃用户的下滑和研发开支提高,反映出公司对目前发展情况有充分认知,并已做出积极调整。

四、竞争优势和风险点:盈利能力突出,但太过依赖单一IP

公司的主要优势在于,因为采取游戏开发和发行一体化的业务模式,公司拥有强大的盈利能力。同时运营多年的神武系列IP游戏拥有一批忠实玩家,因此公司的盈利能力仍将继续维持。

公司的风险点在于,虽然对神武系列IP游戏依赖有所减轻,同时新游戏的研发投入也在提升,但该系列收入仍然占公司收入的90%,并且活跃用户有下降趋势,加上中国游戏政策在今年收紧,因此公司长期的发展前景有很多不确定性。此外,网易起诉公司的神武游戏抄袭《梦幻西游》并索赔2亿人民币一案尚未了结,所以还需注意相关法律风险。

扫码下载智通APP

扫码下载智通APP