美股:导火索与灰犀牛

本文来自静观金融。

报告摘要

年内美股二度调整的导火索是什么?

美股在10月以来出现了一轮剧烈调整。截至10日,道琼斯下挫3.25%,标普500下挫4.40%,纳斯达克下挫7.76%。尽管我们很难把握美股的高频运行节奏,但我们在国庆节前的报告《怎么看四季度的美元、美债和美股?》中明确指出四季度美股高位回落风险很大。

我们年初曾指出,2018年美股属于“有空间但无弹性”的资产。在报告《2018年海外经济:复苏走向过热》中,我们指出:税改背景下,美国上市公司的业绩增长会对股价形成强劲支撑,给美股带来了上行空间。但在另一方面。随着美联储加息、缩表地推进,再加上美国经济和通胀形势向好,美债收益率中枢不断上移,又将约束美股估值。

原油是年内美股两度调整的“导火索”之一。2月初和10月以来,美股分别出现过两轮幅度相对较大的调整,其背后驱动力也是无风险利率上行和估值偏高矛盾的激化。我们曾在报告中指出,去年底到今年初以原油为代表的通胀资产的上行斜率过陡,导致市场暂时陷入“商品上涨è长端美债收益率上行加速è约束美股估值è打压市场风险偏好”逻辑。10月原油上涨使得市场重复了2月的逻辑,从9月7日到10月3日原油盘中涨幅为15%。换言之,原油快速攀升是今年美股两度调整的导火索之一。

美联储主席鲍威尔关于利率的表态是本轮资产价格调整的另一驱动。10月4日其讲话表示美联储与中性利率之间的距离(仍然)非常遥远。利率仍然偏宽松。这被市场解读为鹰派论调,也对美国股债形成约束。

海外宏观面还有一个“灰犀牛”,是欧美日央行美元计价总资产拐点已至。

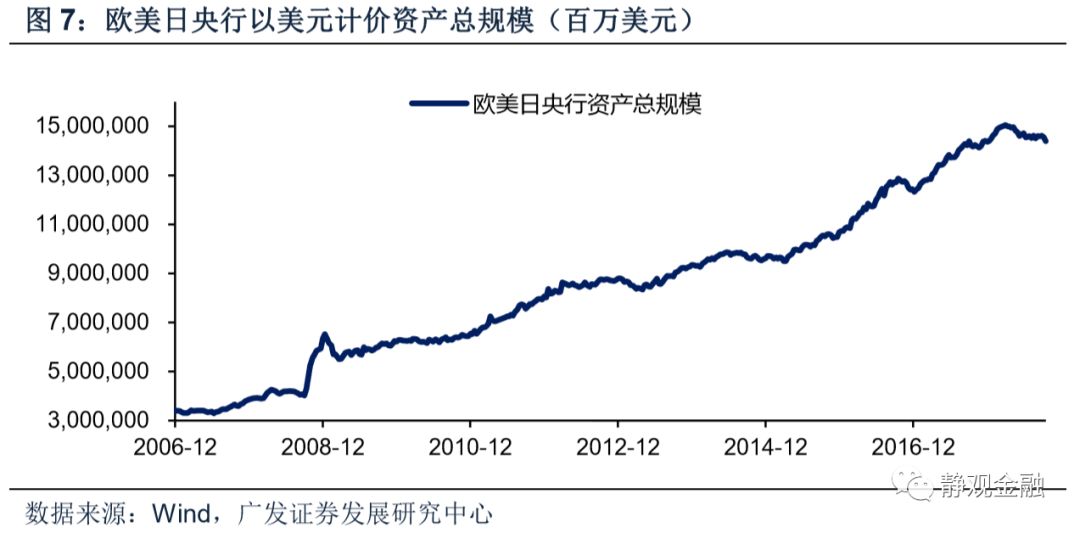

2017年四季度开始,美联储启动了缩表计划,截至10月3日当周,美联储总资产规模已由高点回落2956.56亿美元;去年至今日本央行资产负债规模扩张斜率已变平缓,今年以来欧洲央行也多次调降其QE规模。今年3月中旬以来欧美日三大央行以美元计价总资产规模现拐点。去QE情境下,发达经济体利率中枢的抬升或是包括美股在内多数金融资产价格走势的“灰犀牛”。

美股调整结束了吗?或许还没有。

短期来看美股未必会继续大幅调整。但年底到明年上半年,上述两大逻辑仍有可能再次形成对美股的冲击。

年底到明年初原油价格仍有上行风险。我们在报告中多次指出,2019年全球原油或有供给缺口,且美国中期选举后中东地缘政治风险加剧的概率会上升,今年底到明年上半年油价上升仍是大概率。

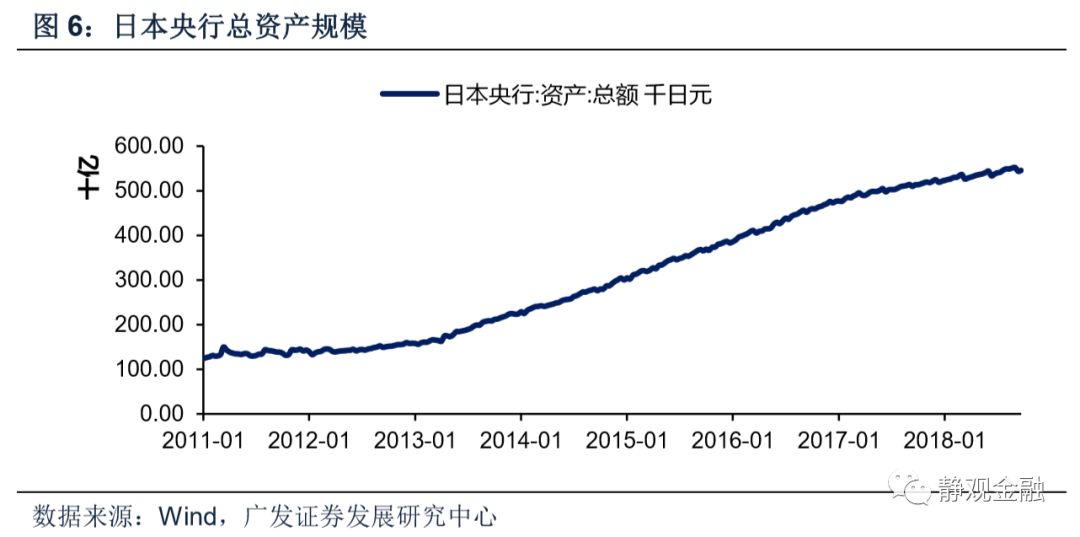

2019年欧美日央行总资产或加速回落。今年四季度美联储缩表1170亿美元,2019年全年大约缩表4165.3亿美元;四季度起欧洲央行将QE规模由300亿欧元缩减至150亿欧元,并大概率在明年1月停止QE;尽管目前日本央行仍保持每年80万亿日元的QQE规模,但根据我们去年4月的测算,今年下半年日本央行削减QQE概率极高。换言之,明年初开始欧美日三大央行总资产规模可能会加速回落。

正文

进入10月,美股高位回落,其中,道琼斯工业指数下挫3.25%,标普500指数下挫4.40%,纳斯达克下挫7.76%。尽管我们很难把握美股的高频运行节奏,但我们在国庆节前的报告《怎么看四季度的美元、美债和美股?》(2018年9月28日)中曾明确指出今年四季度美股高位回落风险很大。往后看,短期而言,市场未必会延续跌势;但年底到明年上半年美股或仍有一定调整空间。

年内美股二度调整的导火索是什么?

我们曾在2018年年度展望《2018年海外经济:复苏走向过热》(2017年12月15日)指出2018年美股属于有空间但无弹性的资产。

逻辑上,在美国资本开支周期上行阶段,叠加税改等因素,美国2018年全年经济增长都会偏强,本身就利好美股;再加上税改红利会为美国企业一次性“输血”,美国上市公司的业绩增长对股价会形成强劲支撑,也给美股带来了年度上行空间。

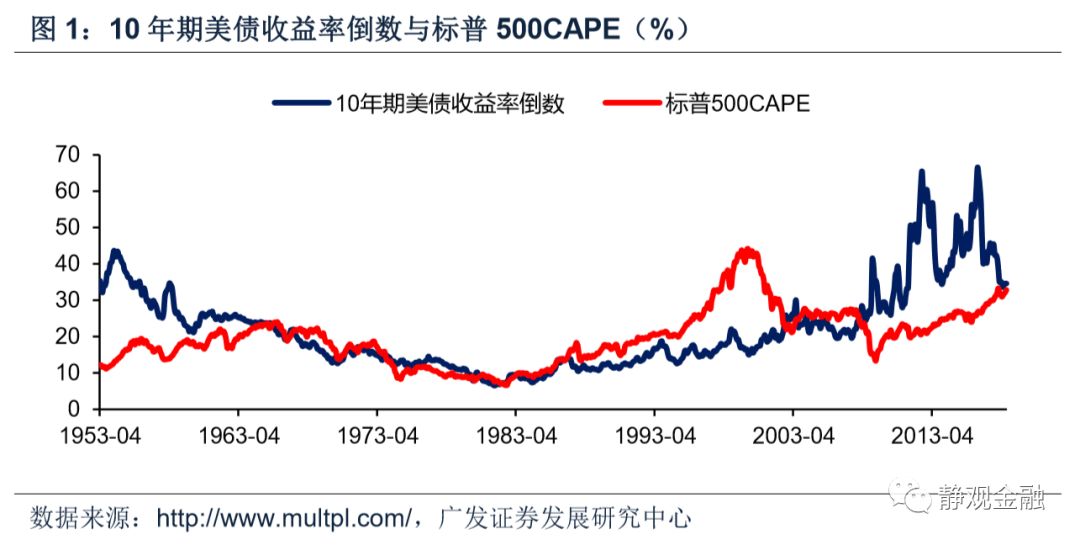

但在另一方面。随着美联储加息、缩表地推进,再加上美国经济和通胀形势向好,美债收益率中枢不断上移,又将约束估值(以席勒10年周期调整市盈率,CAPE为参考系)已经不低的美股的上行幅度。

业绩和无风险利率的反向影响大概率导致今年全年美股有空间、无弹性,且波动加大。

2月初和10月以来,美股分别出现过两轮幅度相对较大的调整,其背后驱动力也是无风险利率上行和估值偏高矛盾的激化。我们曾在报告《超预期非农、利率及市场的risk-off情绪》(2018年2月4日)中指出,去年底到今年初以原油为代表的通胀资产的上行斜率过陡,导致市场暂时陷入“商品上涨长端美债收益率上行加速è约束美股估值è打压市场风险偏好”逻辑。10月原油上涨使得市场重复了2月的走势。换言之,我们认为原油快速攀升是今年美股两度调整的重要导火索。

此外,美联储主席鲍威尔关于利率的表态是资产价格调整的另一驱动。10月4日其讲话表示美联储与中性利率之间的距离(仍然)非常遥远,利率仍然偏宽松。这被市场解读为鹰派论调,也对美国股债形成约束。

除了导火索,还有灰犀牛:欧美日央行美元计价总资产拐点已至

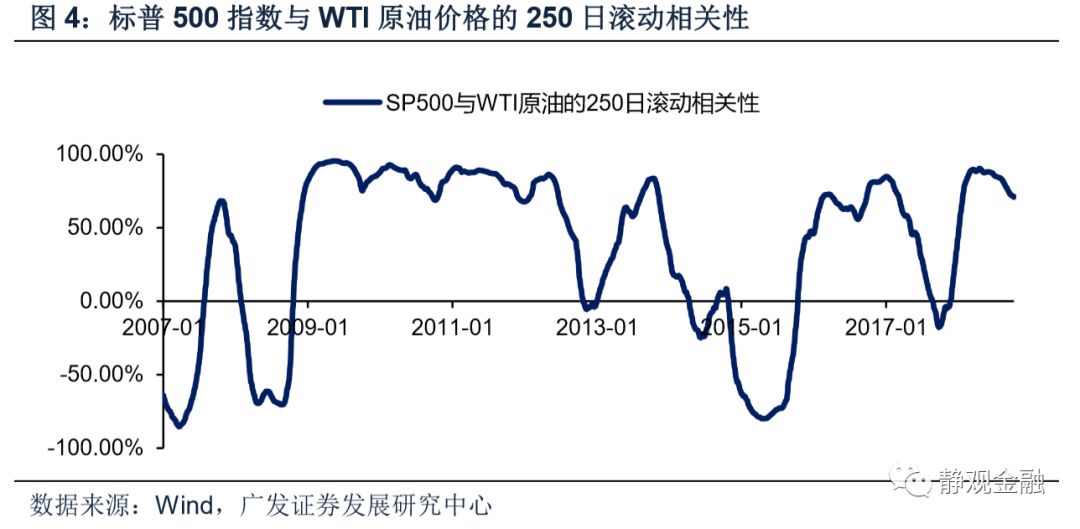

之所以原油走势会成为引发美股“质变”的导火索,是因为原油是一个快变量,可以成为市场交易通胀(预期)以及美债的重要短期逻辑。但就中长期而言,原油并非美债以及美股走势的唯一因素,甚至不是最关键因素。图4所示,金融危机后美股与WTI原油价格多数时间仍表现正相关,仅有少数时间呈现负相关;但结合图5可知二者呈现负相关特征的阶段往往是欧美日三大央行以美元计价总资产增速偏低的阶段。换言之,此间流动性充裕或者利率偏低的阶段,美股和原油往往正相关;反之,二者才容易形成负相关。可以说,在金融危机后流动性决定了多数资产的β,而基本面可能更多地影响α层面。

2017年四季度开始,美联储启动了缩表计划,截至10月3日当周,美联储总资产规模已由高点回落2956.56亿美元;去年至今日本央行资产负债规模扩张斜率已变平缓,今年以来欧洲央行也多次调降其QE规模。由此,我们不仅看到图5所示的目前以美元计价的欧美日三大央行总资产同比增速大幅回落并接近0轴,由图7所示,今年3月中旬也是欧美日三大央行以美元计价总资产的一阶导拐点。

金融危机后,欧美日央行资产负债表规模的扩张均以QE实现,而目前则到了央行相继去QE阶段。QE过程推动发达经济体利率债收益率中枢不断下移,在降低了实体融资成本的同时,也为金融资产创造了更高的估值空间;去QE过程势必带来发达经济体国债收益率中枢上移。根据我们在报告《关于下半年10年美债的情景分析》(2018年5月25日)中的测算,美联储缩表单一因素就将令年内10年期美债收益率上浮约40BP。去QE本身是市场的慢变量,该因素对美债收益率的影响是持续的,但对美股的影响则更像温水煮青蛙,只有量变到质变的转化才能形成对美股的直接冲击。

简单来说,对于今年估值偏高的美股而言,原油走高是美股两度调整的导火索,而欧美日央行以美元计价总资产规模的回落(流动性回落)则是灰犀牛。

美股调整结束了吗?或许还没有

正如我们在2月初看到的,美股下挫带来了同为风险资产的原油的回落,打压了美债收益率,进而缓解了美股的估值压力。目前,市场似乎又在重复这样的逻辑,短期来看美股未必会继续大幅调整。但再往后看,年底到明年上半年,“灰犀牛”和“导火索”或将再次形成对美股的冲击。

年底到明年初原油价格仍有上行风险。我们在报告中多次指出,2019年全球原油或有供给缺口,且美国中期选举后中东地缘政治风险加剧的概率会上升(参考报告《怎么看四季度的美元、美债和美股?》)。

2019年欧美日总资产或加速回落。今年四季度美联储缩表1170亿美元,2019年全年大约缩表4165.3亿美元;四季度起欧洲央行将QE规模由300亿欧元缩减至150亿欧元,并大概率在明年1月停止QE;尽管目前日本央行仍保持每年80万亿日元的QQE规模,但根据我们去年4月的测算,今年下半年日本央行削减QQE概率极高。换言之,明年初开始欧美日三大央行总资产规模可能会加速回落。

风险提示

(1)欧美货币政策超预期;

(2)美国经济超预期;

(3)中美贸易摩擦超预期;

(4)美国财政政策超预期。

(编辑:刘怀洋)

扫码下载智通APP

扫码下载智通APP