招商银行:破解美国征税清单背后的密码

本文来自微信公众号“ 招商银行研究”,作者丁安华、谭海鸣。

核心观点

中国制造在美国市场的地位一时难以撼动。中国输美产品中“机电产品”(HS85和HS84)占半壁江山。中国这两类产品在美国市场份额分别为42%和32%,是第二位墨西哥的2.5倍和2倍,“头部效应”明显。虽然中国仍处在全球价值链中间环节,单个商品竞争优势并不明显,但中国完备的产业链是嵌入全球价值链最大的竞争优势所在,形成“一根筷子容易折,一把筷子难折断”的局面。

美国心知肚明,加税过程精心设计。美国通过避重就轻策略,先针对中国竞争优势相对不足的产品出手,并希望以此迫使中国妥协。研究发现,美对华征税清单的设计具有较明显的层次性和节奏感,主要依据三项原则:中国某类产品出口规模大小、市场份额、其他国家可替代性。500亿美元清单中的中国商品对美出口规模普遍较小,在美市场份额多数不超过20%,且可替代性强;2000亿美元征税商品范围虽有所扩大,但仍然遵循了上述原则。对于规模大、份额占比高、可替代性弱的商品还没有开始征税。

中国还有一定的转圜时间。短期内任何国家都很难替代中国在全球价值链中的地位,尤其是机电类产品的主导地位。中长期内产业对外转移可能是贸易摩擦对中国最大的挑战,但过程相对复杂,需要一定的时间。大部分产品从工厂选址、投资建厂到产能输出可能需要数年甚至更长时间。而且机电类产品复杂程度较高,还需要相应的产品配套体系和相当数量的专业性劳动力。此外,贸易摩擦也会增加美国生产生活成本,降低资源配置效率,弱化整体竞争优势。

用好产业链给我们赢得的宝贵时间,理性应对美国贸易摩擦。一是要坚持以打促和,并做好政策对冲,尽可能降低贸易摩擦的不利影响。二是加大减税力度,减轻企业税负,改善企业盈利预期,提高投资意愿,同时提高居民可支配收入,夯实消费升级的基础,激发全社会活力,实现高质量发展。三是中国在全球价值链中仍以低附加值的中间环节为主,进一步转型升级空间较大。要保持必要的战略定力,化压力为动力,加快推进国内产业结构升级,抢占全球价值链的新高度。四是发挥中国庞大的市场潜力优势,以更加开放的态度,积极融入全球价值链分工,继续强化产业链优势。以“一带一路”战略为契机,完善跨境融资支持机制,推进国际产能合作,拓展海外市场。

正文

近日,美国正式对中国2000亿美元输美产品征收10%关税,按照计划到明年1月1日税率还将提高到25%。特朗普还威胁,如果中国胆敢反制,那么他就会对剩下的2670亿美元中国输美商品也征收关税。从500亿、到2000亿、再到全部5260亿美元,税率从10%到25%,美国步步紧逼,似有泰山压顶之势。但是,我们经过详细的数据分析发现,中国产品在美市场份额较高,他国一时难以替代,中国仍有一定转圜空间。短期内我们可以以打促谈;中长期则要切实深化改革和扩大开放,让中国继续充当全球产业链的核心环节。

I. 我们进行了详细的数据分析

我们详细分析了500亿美元征税清单里的1097项商品, 2000亿美元清单里的5825项商品,联合国Comtrade数据库公布的全部4543项中国对美出口商品数据。根据HS编码对上述两方面的数据进行了匹配。这里需要指出的是,美国公布的500亿美元和2000亿美元清单,采用的是HS8分类,而联合国公布的数据是HS6分类,HS6涵盖HS8。在此基础上,我们计算了美对华500亿和2000亿美元征税清单中每个HS6项目中国商品的“征税比例”。

我们进一步分析了HS6下,14个美国主要进口对象国的全部输美商品,共计40690项。在此基础上,我们计算了每个HS6项目中国和主要竞争对手国产品在美国进口市场上的“市场份额”。

II. 中国制造在美国市场的地位一时难以撼动

1.从总量上看,中国是美国最大的贸易进口国

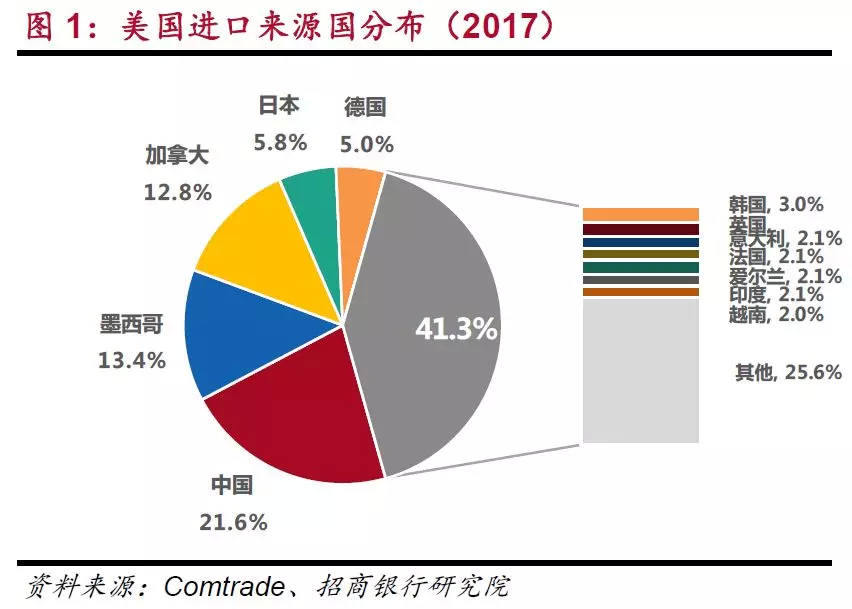

2017年,在美国2.34万亿美元进口规模中,中国出口的商品达到5260亿美元,占比21.6%,比第二、三位的墨西哥和加拿大分别高8.2和8.8个百分点,远高于日本和德国(图1)。

2.从结构上看,中国对美出口商品高度集中

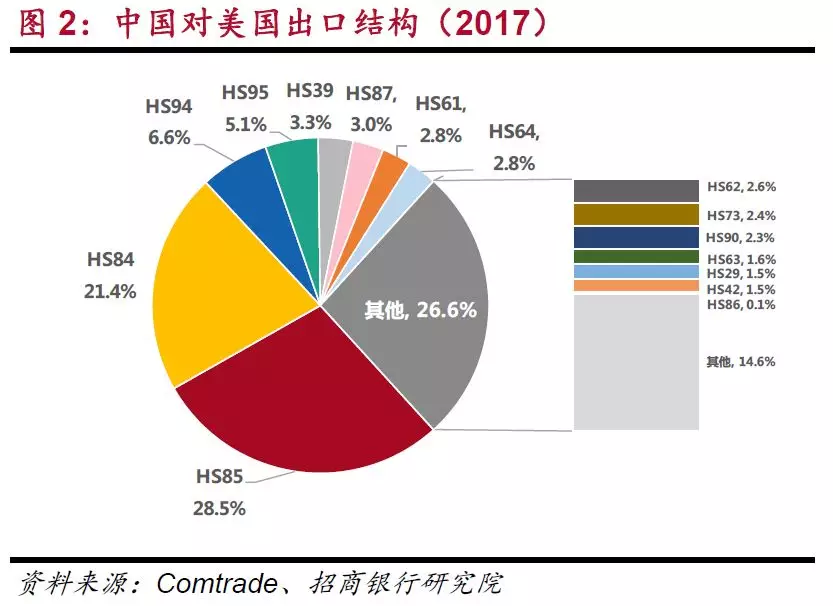

“机电产品”,也就是HS84(核反应堆、锅炉、机械器具及零件)和HS85(电机、电气、音像设备及其零部件)两章2017年对美出口分别为1500亿美元和1123亿美元,占中国输美产品总额的28.5%和21.4%,合计占半壁江山。家具(HS94)、玩具和运动器材(HS95)、塑料及其制品(HS39)、车辆及其零附件(HS87)、钢铁制品(HS73)、纺织服装鞋帽袜等(HS60-66)也占比较大(图2)。

3.中国输美重点产品市场份额较高,“头部效应”明显

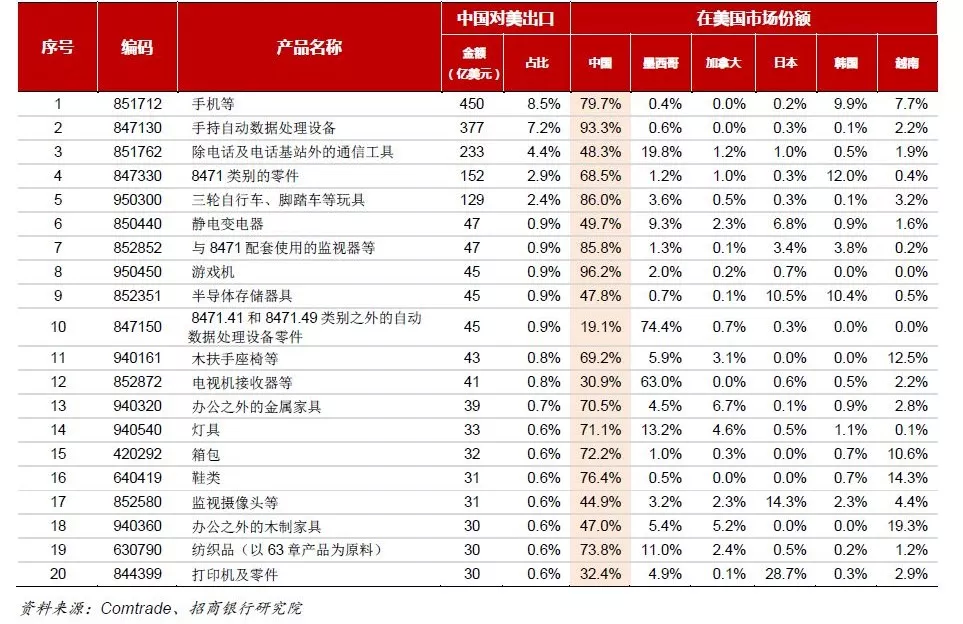

占据半壁江山的机电产品(HS85和HS84)在美市场份额分别为42%和32%,是第二位墨西哥的2.5倍和2倍。其他输美重点产品类别中,中国份额较低的仅有车辆等(HS87)为5%,光学、照相、医疗仪器设备等(HS90)为14%,以及有机化学品(HS29)为17%(表1)。如果进一步细化,HS6分类下前二十大中国输美产品(合计1909亿美元,占比36.8%)中,仅有HS847150一项在美市场份额低于20%(表2)。

4.“一根筷子容易折,一把筷子难折断”

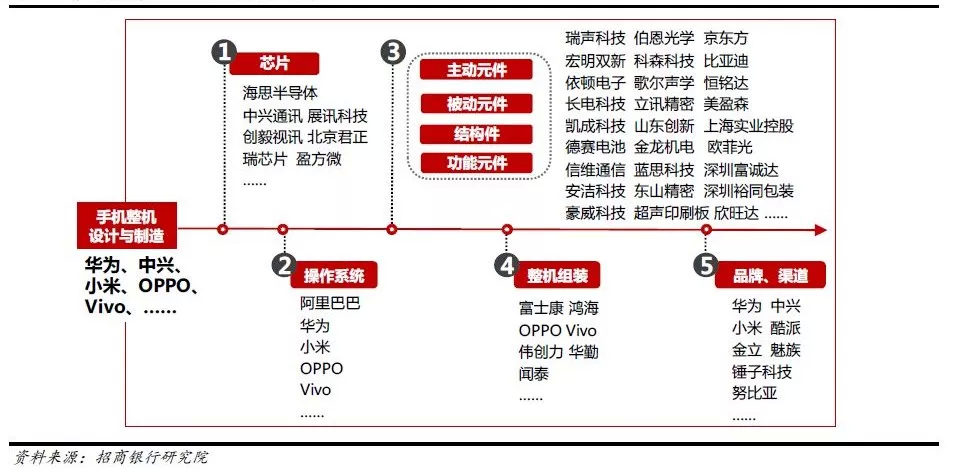

中国完备的工业体系既是满足现代复杂产品设计、生产的基础,更是嵌入全球价值链最大的竞争优势所在。虽然大部分中国商品仍处在全球价值链的中间环节,单个商品的竞争优势并不明显,但若从整个价值链体系看,完备的产业配套体系及专业性人才储备却可以形成合力,发挥产业链优势。举例来说,手机(HS851712)这一产品,中国在美市场份额为79.7%,而第二、三名韩国、越南均不超过10%,这很大程度上就是得益于国内强大的研发、生产、装备、营销等一整套完备的产业链条(图3)。

III.美国心知肚明,加税过程精心设计

1.美国对华征税清单的设计具有较明显的层次性和节奏感

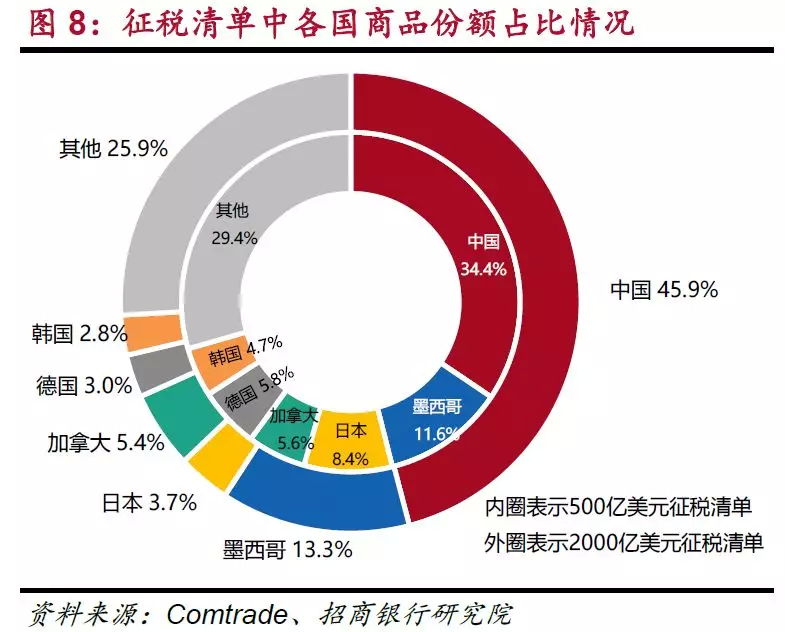

针对某一类产品征税的三个条件:(1)美国进口中国产品的规模大小;(2)中国输美产品的市场份额;(3)其他国家对中国出口产品的替代性。若美国自中国进口的某类商品规模不大,中国市场份额较低,且与其他国家份额接近,对中国产品的可替代性较强,则这类商品更可能成为美国的征税对象(500亿美元清单中多属于该类商品);若规模较大,中国市场份额大,且可替代性很低,美国大概率不会对其加征关税;而处在三者中间的大多属于可征、可不征范畴,目前在美国对华追加的2000亿美元中不少属于此类商品。

2.中国产品出口规模越大,被征税的概率越低

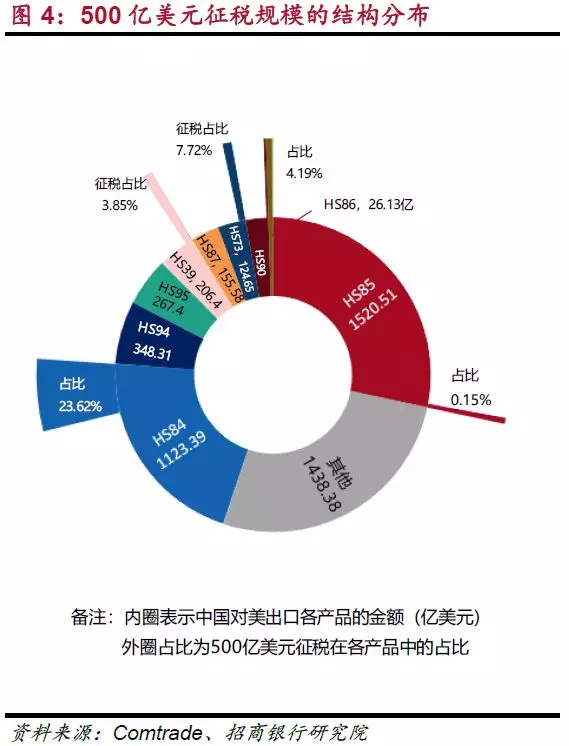

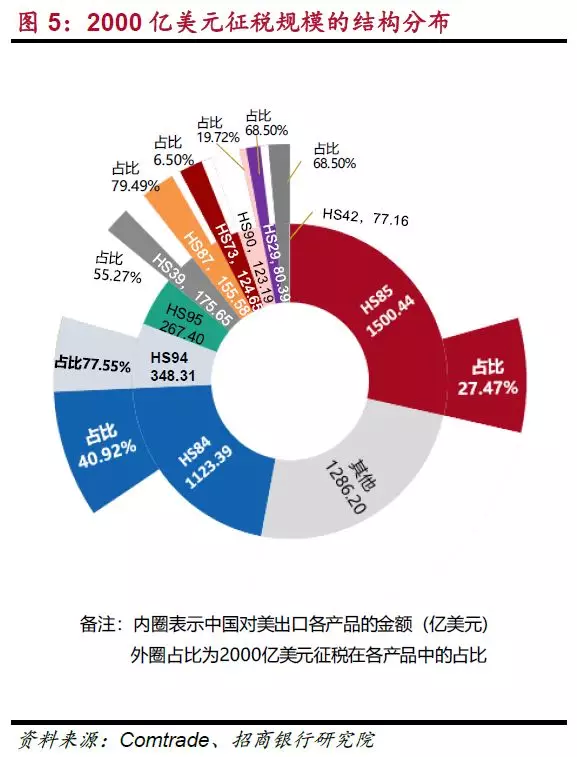

总体看,美国500亿美元和2000亿美元两个清单,主要针对中国对美出口金额较小、征税后对美国物价影响有限的产品。从500亿美元清单看,这一体现尚不明显(图4)。从2000亿美元清单看,则特别明显。HS84和HS85征税比例分别为41%和27%,而家具、寝具、灯具类(HS94)、车辆及其零附件(HS87)和钢铁制品(HS73)等征税比例达到了78%、79%和69%。对于中国在美市场份额占比较高的服装、玩具、针织品(HS60-66)中的大部分商品,美国并没有将其纳入征税范畴(图5)。

3.中国产品市场份额越大,被征税的概率越低

在500亿美元征税清单中,征税范围集中在少数几个技术较复杂、中国产品市场份额小的类别。该征税清单中,不少商品从墨西哥、加拿大等国进口的规模与中国相当,甚至超过中国,这表明在美国对上述商品加征关税以后,可以迅速在国际市场找到相关替代品,填补由中国商品所造成的市场空缺或成本上升。

2000亿美元清单开始扩张到一些出口规模中等、市场份额占比较高的商品。研究发现,2000亿美元清单具有以下几个特点,一是对于出口规模较小的商品,不管市场份额多高,美国都倾向于征收关税;二是对于市场规模适度,容易被其他国家替代的这部分商品加征关税,目前该类商品几乎已基本涵盖在2000亿美元的征税清单;三是对于中国不占绝对主导优势,或者征税对美国短期影响有限的部分商品,尽管出口规模较大,美国也已经开始征税。

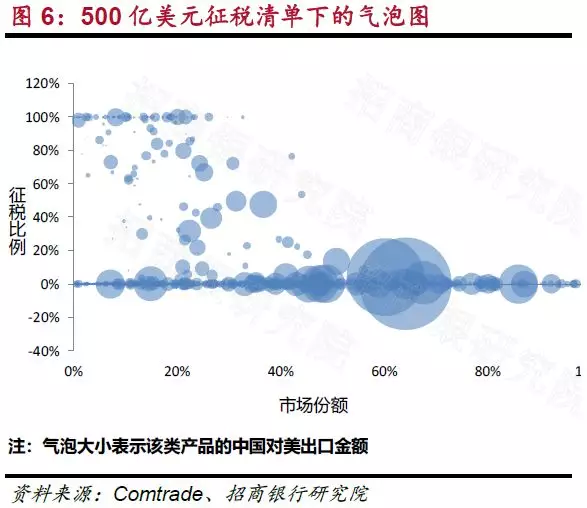

我们进一步用气泡图描述了500亿美元清单中HS4类别下中国对美出口金额(气泡大小)、市场份额(横坐标)以及征税比例(纵坐标)来衡量美国对中国征税的规律。从图6可以看出,500亿美元清单的征税产品选择的多是中国对美出口金额不大的产品,而且明显呈现出市场份额越高、征税比率越低的特点。从图7可以看出,2000亿美元清单的征税范围已经比较广泛,除了两个金额最大的类别(两个最大的气泡)征税比率非常低之外,其他的类别产品的征税与市场份额的关系并不明显(至少从气泡图上看如此)。

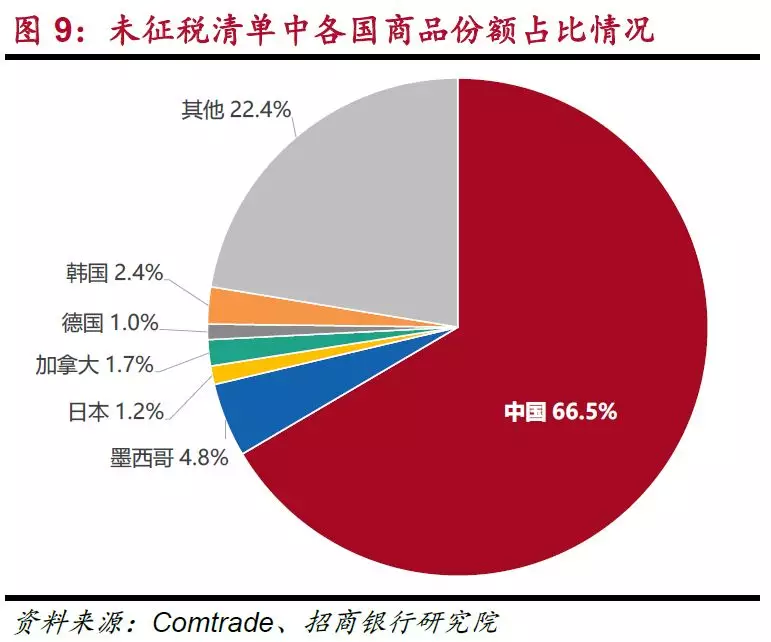

4.中国出口商品的可替代性越弱,被征税的概率越低

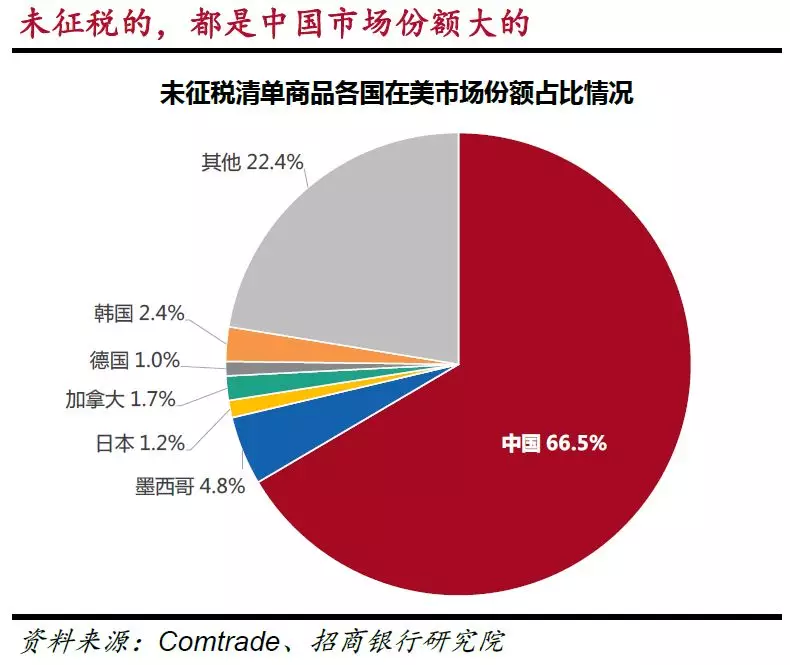

500亿美元征税清单中,中国各类商品的加权平均市场份额占比为34.4%,是第二名墨西哥的3倍;在2000亿美元清单中该比例已扩大至45.9%,是第二名墨西哥的4倍(图4);而剩下还没有被征税商品的市场份额高达66.5%,是第二名墨西哥的13倍(图5)。

基于经典个案的分析同样验证了美国征税清单的老谋深算。我们进一步对HS84/85中占比较大的几类商品进行了HS4和HS6类别对比,同样验证了出口商品规模越小、在美份额占比越低的商品,越早被加征关说,反之则越难加征关税。表3列举出了几类出口产品及其征税情况。比如,HS8471中,HS847170规模不大,份额最小,最先被纳入征税范围,而HS847130 / 847141 / 847149三类商品由于在美国市场占绝对主导地位,很难被替代,因而还没有被纳入征税清单。HS8481中的各类商品由于份额小,占比低,已经全部被纳入征税清单。其他商品征税情况与此相似。

IV. 中国还有一定的转圜时间

1.短期内没有任何国家可以替代中国在全球价值链中的地位

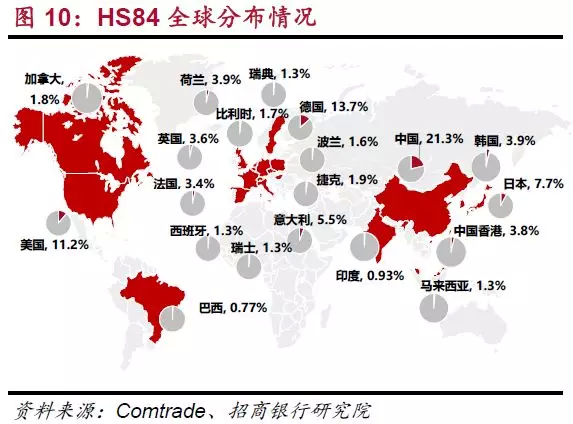

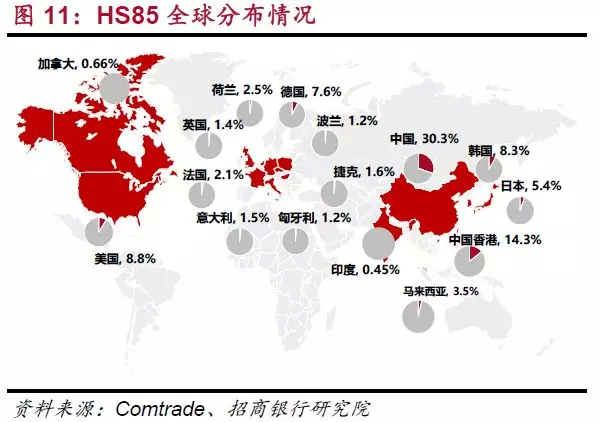

我们梳理了HS85、HS84出口商品的全球分布,发现中国可谓一家独大,中国大陆及香港的合计占比分别达到了44.6%和25.1%;第二梯队中美国、德国、日本合计占比分别为21.8%和32.6%;而第三梯队中印度、马来西亚、加拿大等国,合计占比均不超过5%,虽然中国在全球价值链中的地位不高,但短期内没有任何国家可以撼动其地位,贸易摩擦的短期冲击相对有限。

2.贸易摩擦会推高美国物价,降低资源配置效率,美国也有与中国谈判的需要

全球价值链是数十年全球化市场分工的结果,贸易摩擦只会增加交易成本,加剧资源错配。美国劳工统计局数据表明,在特朗普政府对洗衣机加征20%关税后,洗衣机的市场价格在几个月内飙升了近20%。据全美零售协会估算,若明年初25%关税正式生效,美国消费者将为家具价格上涨承担额外45亿美元的支出,为旅行用品承担额外12亿美元的支出。美国最大的零售商沃尔玛公司近期可能也在酝酿贸易摩擦后的首轮涨价。此外,中国对美国的贸易反击也会限制美国对华出口,加大美出口企业生产压力。因此,短期内美国也有与中国谈判的需要。

3.中长期产业对外转移可能是贸易摩擦对中国最大的挑战,但过程较为复杂,需要耗费一定的时间

大部分产品从工厂选址、投资建厂到产能输出可能需要数年甚至更长时间。而且,与低端加工业不同,多数机电类产品复杂程度较高,除相应的工厂设备投资以外,还需要相应的产品配套体系和相当数量的专业性劳动力。以Apple生产为例,中国不仅具有相对低廉的劳动力,同时也拥有Apple生产过程中所需要的大部分配套产业,更为重要的是中国还可以提供一大批专业能力极强的技术工人。厂房等设备的投资运作可能只需一年左右的时间,但完善的配套以及专业性劳动力的培育和完善却需要3-5年甚至更长时间的沉淀和积累。退一步来说,即使将Apple生产线转移至美国等其他国家,同样也会带来生产成本提升等问题。据有关测算,若Apple将10%的iPhone组装业务转移到美国,平均售价将上涨8%;若转移50%或100%,价格将上涨14%和20%。

V. 理性应对美国贸易摩擦

1.短期应对:对冲和减税

第一,以打促和,做好政策对冲,尽可能降低贸易摩擦的不利影响。贸易摩擦没有赢家,中美都会面临经济下行和通胀上升压力,对此应有客观、理性的判断,避免盲目乐观和悲观。

中国基建投资需求依然巨大,可以有效对冲出口回落,缓解经济下行压力。今年以来,受地方政府隐性债务清理等因素影响,基建投资大幅回落,但随着政府部门加快“补短板”以及隐性债务化解路径的明确,基建投资潜力将逐步得到释放。通胀有望保持温和上涨,中国的反制措施一定程度可能推高通胀水平,但整体影响有限。目前来看,温和通胀既有利于保持货币政策的整体稳定,也有助于提升名义收入,控制并降低宏观杠杆率。而且,国内金融市场对中美贸易摩擦的预期已较为充分,股市、债市、汇市风险一定程度上得到了有序释放。

反观美国,情况似乎并不比中国乐观。面对经济下行压力,美国基建投资计划可能会步履维艰。一方面,美国就业水平已较为充分,基建投资反而会加剧经济过热;另一方面,美国政府债务高企叠加减税政策会进一步约束基建投资空间。而且,美国征税清单包括一大批生产生活必须品,加征关税必将推升其国内通胀,迫使美联储加快加息、缩表,而这又会加剧美国股市、债市调整的压力。

第二,加大减税力度,改善市场预期,激发全社会活力。在货币政策空间和效果受限,社会总体杠杆率高企的情况下,加大减税降费力度成为政府当前可选的优先政策选项。对此,一方面应以个税改革为契机,利用提高个税起征点及引入附加扣除项为居民减税,提高居民可支配收入,改善居民消费意愿,夯实消费升级的基础。 另一方面应适度降低增值税及企业所得税税率,减轻企业税负,改善企业盈利预期,激发经营活力,提高投资意愿,进而改善资本市场预期。

2.中长期应对:加快产业升级,强化产业链优势

第三,保持战略定力,化压力为动力,加快推进国内产业结构升级。从全球产业链视角看,美国、德国、日本等国处在两端,占据高附加值部分,而中国仍以低附加值的中间环节为主。在对美出口国家中,德国、日本、英国、法国主要以汽车、医药、飞机零部件、艺术品和酒类为主;中国主要提供中间品或产品代加工,产业核心竞争力不强,关键核心技术受制于人。所以,面对美国贸易摩擦,保持战略定力,继续培育战略性新兴产业,做强“中国制造2025”等相关产业,才能真正掌握主动,立于不败之地。

第四,扩大对外开放,强化产业链优势,以更加积极的姿态融入全球价值链。完备的产业链是中国整体竞争优势的体现,也是应对美国贸易摩擦的底气所在。要充分发挥中国庞大的市场潜力,以更加开放的态度,吸引国际优势产业进入中国、留在中国,强化产业链优势。此外,要以动态、开放的眼光寻找贸易伙伴,以“一带一路”战略为契机,完善跨境融资支持机制,有效推进国际产能合作,拓展海外市场。

扫码下载智通APP

扫码下载智通APP