美团(03690)凶猛:4000亿市值超小米京东

本文来源于“万得资讯”。

屡败屡战,九死一生,这一次,王兴成了。

经历校内网、饭否等多次失利,从百团大战中杀出一条血路,王兴终于迎来了荣耀时刻。

(图片来自央视)

9月20日,美团点评上市。

港交所迎来最近十年来最大互联网平台公司,同时也是第二家同股不同权架构内地公司在港交所完成敲锣上市仪式。

美团市值超越小米和京东

美团点评上市首日报收于72.65港元,涨幅5.29%,市值3989亿港元,力压小米和京东,已经成为仅次于BAT的中国第四大互联网公司。

按最新汇率换算,9月20日京东市值389亿美金,约合3051亿港元;小米市值3721亿港元。

此前IPO定价阶段,美团受到机构追捧,最终定价在区间的上限,每股69港元,此次IPO预计筹资总额达到约49亿美元,估值为534亿美元。

在超过2000亿港元的超级大盘股中,美团点评创下港股7年首日涨幅最高纪录。

公开资料显示,美团点评CEO王兴持股10.44%,仅以所持有的美团点评市值计算,王兴个人身价已达420亿港元(约54亿美元)。

在福布斯富豪排行榜上,王兴原本以40亿美元身价排在500名之外,目前来看至少上升至350位。

美团点评纳入恒生综合指数

恒生指数公司9月20日宣布公布,由于美团点评符合恒生综合指数的快速纳入指数规则要求,相关指数的成份股将于10月5日收市后将有恒生综合企业指数的资讯科技业、恒生综合大型股指数、恒生综合大中型股指数,及恒生互联网科技业指数的变动,于10月8日起生效。

点外卖点出4000亿港元市值

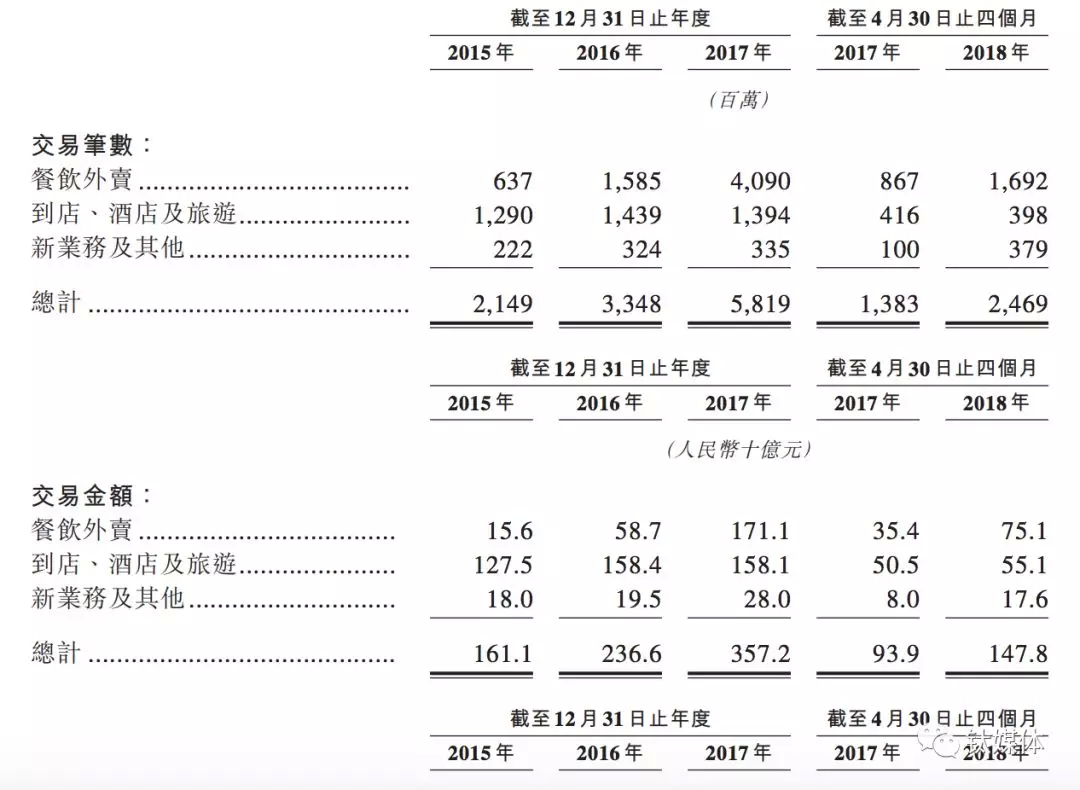

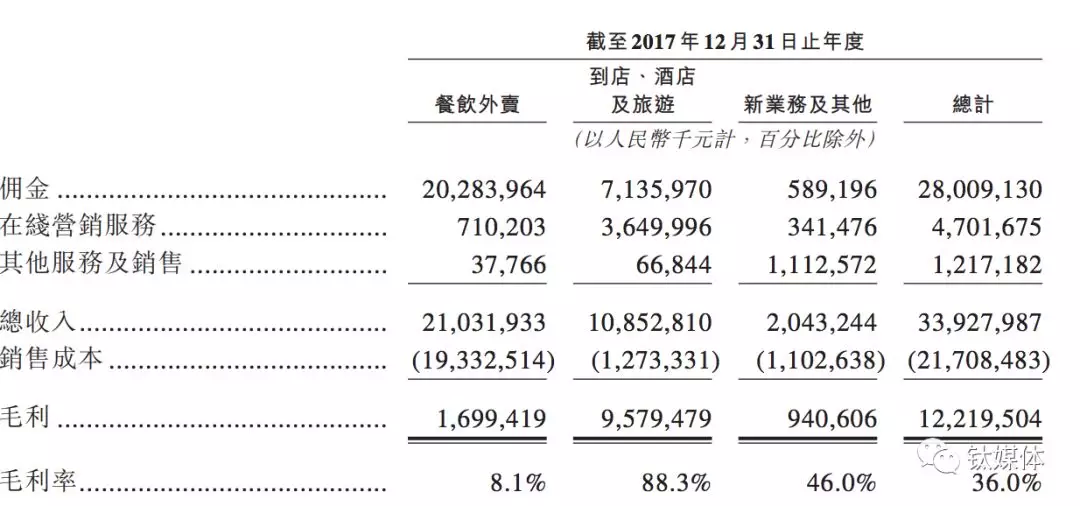

根据招股书,美团的收入主要来自餐饮外卖、到店及酒旅、新业务及其他三个部分。

截至2018年的前四个月,外卖业务占总收入的比重仍为61.2%,收入为96.86亿元,较去年同期增长了107.78%,实现翻番增长;毛利为9.03亿,同比增长超一倍,增幅达112.47%;日均餐饮外卖交易笔数达到了1410万;日均活跃配送骑手数达到了53.9万。

而光佣金这一项的收入,就能看出美团外卖业务扩张的速度。

根据更新过的招股书,截止到2015年底,美团外卖的佣金收入仅有174754000元,同期到店酒旅业务为3426056000元。但是到了2017年底,餐饮外卖的佣金收入就达到了20283964000元,同期的到店、酒旅业务数据为7135970000元。

曾经的外卖市场是“三足鼎立”:美团、饿了么和百度外卖。原本,美团和阿里的关系是很好的。在“千团大战”的时候,阿里曾领投美团B轮5000万美元,在这个时期,双方是非常融洽的。可是到了后面,问题逐渐暴露了。按照阿里一贯的风格,是想要获得公司的控制权。一边是阿里想控制美团,另一边是王兴的“反控制”。特别是在美团和点评合并的事情上,阿里并不支持,结果王兴和其他股东强行通过。因此,双方彻底闹僵了。

2017年的8月,饿了么正式收购百度外卖,从此外卖市场由“三足鼎立”变成了“两强争霸”。美团背靠腾讯,饿了么背靠阿里,两边都有金主在背后支撑。目前两家在市场上依然展开激烈的争夺。

总体上,美团的估值远大于饿了么,已经不在一个量级了。但就外卖业务而言,双方仍然是不相伯仲。在一二线城市,双方的市场份额应该是差不多的,但在三四线城市美团可能略有优势。

四面出击四面树敌

王兴自称“不关注边界,只关注核心”,美团业务无边扩张,如今已经涵盖到家、出行、酒旅、新零售、金融……直接威胁到马云、梁建章、张旭豪、程维,已经成为半个互联网界“公敌”。

美团进入了太多的领域,对手既包括中国最有实力的互联网巨头、老牌上市互联网企业,也包括最具狼性的创业公司、新兴的明星项目。它四面出击,以至于四面树敌。

据不完全统计,美团业务分布在餐饮、外卖、旅游民宿、到店综合、家政服务、出行、共享单车、泛娱乐、金融等9大领域,与盒马鲜生、饿了么、携程、滴滴出行、ofo、百度糯米等竞争激烈。

餐饮外卖:

在2017年中,美团点评的餐饮外卖业务营收占比62%,是美团点评2016年及2017年收入增长的主要贡献者。餐饮外卖主要包括餐厅烹制的即食餐的配送。2017年,美团点评约89%的餐饮外卖交易通过移动应用美团、美团外卖及大众点评获得,而其余交易则主要通过腾讯的微信及QQ入口获得。

到店、酒店及旅游:

2017年,美团点评的到店、酒店及旅游业务的年度交易金额达人民币1580亿元。截至2017年12月31日,美团点评已与中国约339200家酒店保持合作关系。2017年,在美团点评平台上预订的国内酒店间夜量共计约2.05亿,较2016年增长56%,并创下单日国内酒店预订间夜量157万的记录。

截至2017年12月31日,美团点评覆盖全国约330个城市及约16500个景点。2017年,美团点评售出约9700万张国内景点门票。

新业务及其他(消费者服务):

新业务及其他业务主要包括生鲜超市及其他非餐饮外卖服务、交通票务、共享单车及网约车服务。

2018年4月,美团点评收购了中国共享单车公司摩拜,截至2018年4月30日,摩拜在全球200个城市拥有超过2.32亿注册用户和620万辆单车。

商户服务:

美团为商家提供多种功能及服务,包括营销、即时配送基础设施、信息技术及其他服务。

信息技术主要包括云计算ERP系统和联合支付系统。支持各种支付方式,如美团支付、银行卡、微信支付、支付宝、ApplePay及银联闪付等。

美团滴滴之战将全面爆发?

美团向出行业务的扩张上,股东意见存在分歧。大多数投资者并不支持,他们的担心是——烧钱太多,并且滴滴已经形成垄断可能会难以对付,同时导致在和阿里的战争中贻误战机。“大家肯定还是有比较大的争论。”美团点评高级副总裁陈少晖对《财经》说,“我们的心态非常开放,我们积极听取不同股东的意见,但是我们会站在公司整体的利益去做判断。”

(图片来自央视)

据《财经》了解,在美团点评9月5日更新招股书前夕,美团董事会达成明确协议,不再继续开拓网约车业务。业界普遍认为美团对打车业务由坚定变为观望态度,和美团的上市计划有关,也和网约车面临的政策环境有关。网约车市场政策环境尚不明朗,特别是在滴滴先后两次出现顺风车事件后,政策不排除有收紧的可能。一位滴滴中层人士对《财经》说,如果按照现在要求的今年12月31日前网约车全部合规,那么滴滴的体量要折损一半以上。

虽然滴滴外卖已经转而扩张海外,但一位接近滴滴外卖人士对《财经》说,目前内部收到的指令是,要随时“做好打硬仗的准备”。不排除美团在网约车政策风暴过去后还会卷土重来,如若这样,美团、滴滴之战将会全面爆发。

还要和阿里打持久战

仔细看美团点评的招股书,你会发现阿里在美团点评依然持有74352299股,持股比例为1.48%。

此前在接受《财经》专访时,王兴表示阿里在美团的股票还剩一点,他直言自己的不满,“如果你不看好这家公司,那干脆卖光好了,我们已经帮他们找好了买家。但他却不肯卖光,他一定要留一点,或许是为了将来能继续给我们制造点麻烦。”

阿里的众多投资案例中,负面的极端是美团王兴,曾经携手并进,而后决裂,如今成为阿里最大的竞争对手之一,如芒在背。

外卖是阿里和美团的直接冲突地带,但长期来看,阿里是要做一个更通用的商业基础设施,而美团在“吃”上做得更深,是希望贯穿“吃”的产业链成为一个重要科技平台。美团点评高级副总裁陈少晖称,过去纯粹比拼补贴和烧钱打市场的模式已经告一段落,下一步的竞争重点是产业链的深耕和给商户提供更好的综合解决方案。

美团投资人今日资本徐新认为,万亿级市场很难实现一家独大,至少有两家才能维持健康的生态。垄断一旦实现,团队会变得缺少创新意识,用户体验变差,同时容易用涨价来赚取高额利润。“我觉得这样是不长久的。”相反如果有两家互相竞争,第三家进不来,会更加良性。

“《孙子兵法》说,有的战役是要‘一战定天下’,我觉得吃就是美团的那一战。”徐新说,“先把吃彻底拿下,才能赢得天下。”

阿里提出新零售概念后,致力于对人、货、场商业元素进行重构和全链路的打通,这导致其会更为深入线下。饿了么CEO王磊也在接受《财经》采访时说,今天美团和饿了么还在竞争外卖这件事本身,但融到阿里生态后打法会完全不一样。对商家端,之前给商家提供的是流量、配送,进到阿里生态后还会有供应链、SaaS、金融的服务;对消费者,以前只有饿了么一个客户端,今天有支付宝、手淘、会员体系对接等。“后面是深入的新零售改造。”

美团融资之路

从2010年成立开始, 美团 进行了6轮大规模的融资,合计融资超过83亿美元。而合并的 大众点评 之前也进行了多轮融资,总融资规模接近15亿美元。

(Wind综合凤凰科技、腾讯科技、财经杂志、央视、钛媒体等)

(编辑:文文)

扫码下载智通APP

扫码下载智通APP