没有“边界”的亚马逊(AMZN) 万亿美元不是终点

本文来源“腾讯新闻”,作者纪振宇。

如今已经很难让人记起,亚马逊起步于图书的在线销售。对于现在的这家电商巨头说,几乎没有业务的边界,在许多领域,亚马逊已经无人能敌。随着市值的不断攀升,其创始人杰夫 贝索斯也顺理成章地登上全球富豪榜榜首。

美国时间9月4日早盘,亚马逊股价开盘后上涨突破每股2050.27美元,成功站上1万亿美元市值。

今年以来,亚马逊股价累计上涨超过50%,过去5年,亚马逊股价更是翻了6倍。近年来,亚马逊股价呈加速度上升态势,市值从6000亿美元突破如今的1万亿美元,仅仅用去了165个交易日。

与一个月前突破1万亿美元市值的苹果相比,亚马逊的故事如此不同:这是一家并不遵循华尔街游戏规则的公司,相比盈利指标,这家公司不断给外界传达出的抢占未来先机的信号,让它即便是多年连续亏损,仍在市场中获得了高估值。

1万亿美元市值的亚马逊,人们依然看不到它的边界在哪里,近日在Facebook上组织的关于苹果和亚马逊谁能够率先突破2万亿美元市值的投票中,大多数人投给了后者。

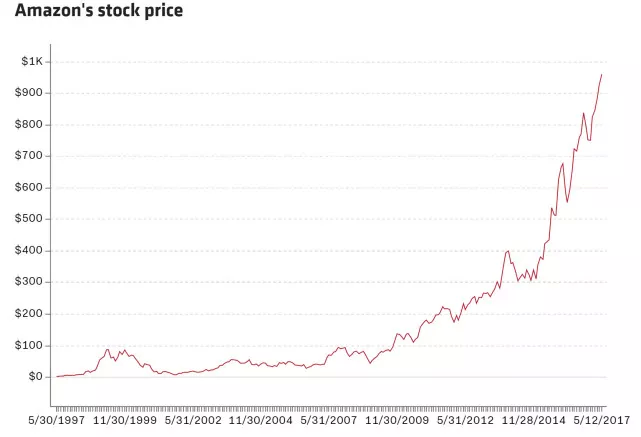

亚马逊上市以来股价走势图

亚马逊的崛起与传统零售的没落

在电商领域,亚马逊无疑占据着不可撼动的主导性市场地位。根据市场研究机构eMarketer的报告显示,今年亚马逊平台上美国零售总额为2582.2亿美元,占到美国当年全部电商总额的49.1%,遥遥领先于其他电商平台,位居第二的eBay所占份额仅为6.6%。

如此规模下,亚马逊电商业务仍在保持良好增长,根据其2017年财报显示,北美电商业务同比增长33%,国际电商业务同比增长43%。

对于亚马逊电商业务近年来的增长贡献最大的无疑是第三方销售,根据亚马逊在今年4月份发布的年度股东信所称,第三方商家在亚马逊平台上销售商品已经超过全平台的一半,最新数据显示,该比例达到了68%,而亚马逊自营的直销业务占比为32%。

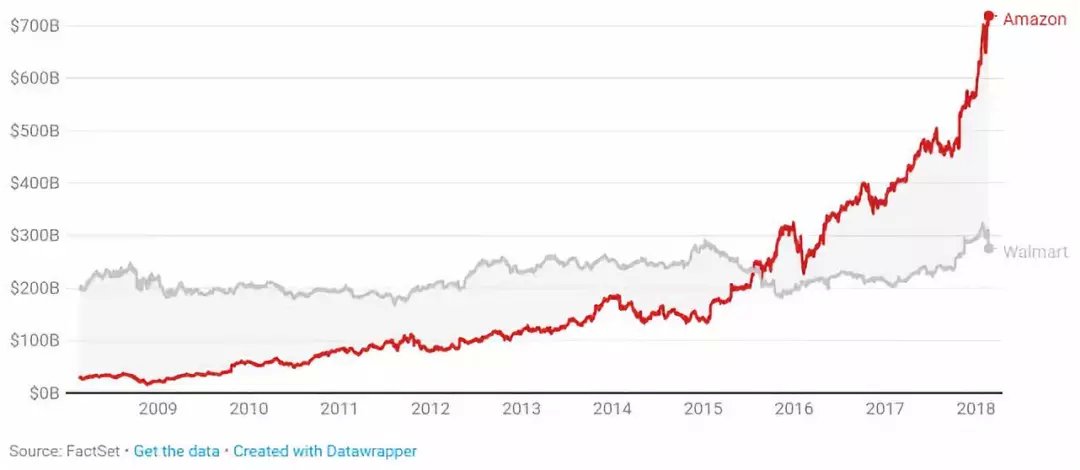

从最初在线售卖书籍开始,亚马逊逐步扩张成为销售一切的网络电商平台,在亚马逊崛起的同时,是传统零售行业的集体没落,外界最经常将亚马逊与零售巨头沃尔玛做比较,2015年年中,亚马逊市值超越沃尔玛,是这一趋势发展的里程碑事件,随后,亚马逊股价继续突飞猛进,而沃尔玛则依然徘徊不前。市值的差距基本反映了外界对未来零售趋势的判断,那就是电商化,去年亚马逊电商销售总额是沃尔玛、Target、百思买、Nordstrom、Home Depot、梅西百货、Kohl’s 和Costco美国主要零售商的总和的6倍。

亚马逊与沃尔玛市值对比

在牢牢占据电商领域的霸主地位后,亚马逊又开始觊觎线下的零售渠道,2017年,亚马逊斥资130亿美元收购全美第六大日用品连锁超市全食超市,标志着亚马逊正式全面进入总额7000亿美元的日用品市场。

在将传统书店逼上绝路后,亚马逊又以自己的品牌开设了线下体验式书店,打造线上线下一体化用户体验。

作为亚马逊业务三大支柱之一的亚马逊Prime会员,随着亚马逊业务的不断扩大,其对于用户的价值也在不断体现,从最初的享受免运费快速送达,到可以获得大量的娱乐、影音资源等,Prime订阅已经成为亚马逊稳定的收入来源之一,今年年度股东信上,亚马逊创始人贝索斯兴奋地宣布,亚马逊Prime会员在正式发布13年后,注册人数目前已经超过1亿人,2017年全年,亚马逊在全球向Prime会员供发送了50亿件商品。

云计算成业绩驱动力

除了电商业务以外,亚马逊最受人瞩目的是云服务(AWS),这一启动于2006年的新业务,目前已经成为亚马逊的另一大支柱,事实上,AWS已经是亚马逊最赚钱的业务。

根据亚马逊今年第一季度财报显示,AWS云服务业务收入同比增长50%,达到54亿美元,尽管占总收入比例仅为10%,但该业务却是亚马逊所有业务部门中盈利能力最强的,运营利润14亿美元,运营利润率在该季度中达到了25.7%,与之相比,亚马逊在北美地区的电商业务运营利润里仅为3.7%,而在全球地区的运营利润率则为-4.2%。

亚马逊云服务作为亚马逊近年来增长最快的业务,目前年化收入也超过了200亿美元,2017年,AWS宣布了1400项服务和功能,当年活跃用户增长了250%。

在新兴的云服务市场,目前亚马逊AWS牢牢占据着市场份额第一的宝座,根据研究报告显示,今年第二季度,亚马逊AWS份额达到49%,微软的Azure以不到30%的市场份额排名第二,谷歌的云服务市场份额则在5%以下。

根据Gartner报告预测,全球公有云业务收入总额到2020年将达到4114亿美元,根据这一预测结果,亚马逊的云服务业务依然有很大的增长空间。

一万亿美元市值不是终点

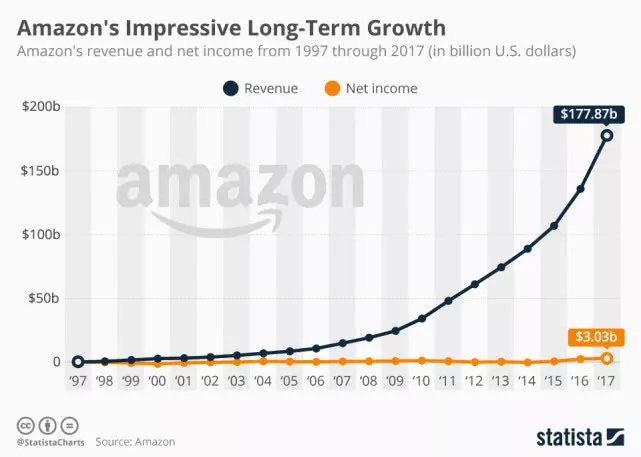

亚马逊历年收入与利润趋势

以上是所有研究亚马逊的人最津津乐道的一张图:从1997年成立至今,亚马逊的营业收入不断增长,而利润始终保持平缓甚至经常出现亏损,这是亚马逊呈现给外界的独特的“亚马逊模式”,那就是几乎毫无保留地将收入投入于未来长期的业务拓展上,而这一独特模式被华尔街所认可,这也就是为何亚马逊即便是不断出现业绩亏损,市场也愿意给他上百倍的市盈率的原因。

在突破1万亿美元市值以后,亚马逊的增长还远未终结,事实上,这家电商巨头对外展现的,是仍有无限可能性的未来。

从20年前上市到如今突破1万亿美元市值,亚马逊用20年时间验证了自身模式的成功。尤其在过去两年,亚马逊迎来了发展的“拐点”,以加速度增长,因为其模式越来越受到外界的认可,赶超沃尔玛,亚马逊用了18年,但在接下来2年时间,亚马逊的市值就达到了沃尔玛的两倍。

亚马逊目前的市盈率高达160倍,反映了外界对其未来增长的看好。除了占据主导地位的电商业务以外,亚马逊的未来在于云服务、人工智能、智能家居、无人超市、内容原创和分发以及医疗健康服务,其中,云服务在目前也处于遥遥领先。

在智能家居领域,具体来说,便是通过以智能语音助手Alexa为核心打造的亚马逊生态,包括智能门锁、家庭内多设备控制等,作为亚马逊人工智能落地的战略性产品Alexa,去年获得更广泛的用户接受度,目前开发者为Alexa平台开发了超过3万种技能,用户能够使用超过1200个品牌、4000个智能家居设备进行使用。目前,全美智能音箱市场中,亚马逊占据约76%的市场份额。

在2B业务方面,亚马逊则将进一步巩固其在云计算方面的优势,目前亚马逊AWS已经是亚马逊内部最赚钱的业务,未来凭借其业务的进一步扩张,有望获得更客观的收入和利润。在传统电商领域,亚马逊计划进一步扩展至线下领域,2017年收购的全食超市便是这一努力的具体动作,此外,亚马逊研发推出的Amazon Go无人超市是其对未来零售购物体验的实验性尝试,而医药市场也是亚马逊正在开拓的另一大电商业务品类。

另外值得注意的是,亚马逊的广告业务也在快速发展,在今年第一季度中,亚马逊主要包括广告收入的“其他收入”项目同比增长139%至20.3亿美元。

在业绩继续高歌猛进的同时,亚马逊的投入也丝毫没有放缓的迹象,今年的几项重点投资包括内容领域的60亿美元投资,与摩根大通、伯克希尔 哈萨维公司联合发起的致力于降低医疗开支的项目以及在国际市场电商业务的投入等。

根据高盛的统计,今年前6个月,亚马逊投入于其云服务和电商业务的资金总额达130亿美元,比谷歌高20%,是Facebook的3倍多。

麦格理银行分析师认为,即便在亚马逊的核心电商零售业务的利润率不增长的情况下,其他业务依然能够在接下来几年获得可观的利润增长,尤其是基于订阅模式的亚马逊云服务AWS和新的广告业务正在不断超出市场的期望。

有分析师认为,尽管亚马逊输掉了率先突破1万亿美元市值的竞赛,但冲击2万亿美元市值的赢家很大可能会是亚马逊。摩根士丹利预测从目前至2025年,亚马逊平均年化增长率约为20%。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP