联想(00992)PC业务持续强劲 数据业务有望成为未来引擎

本文来自“雪球网”的雪球号“同方研究”。原标题为《联想2018-2019财年第一季度业绩点评》。

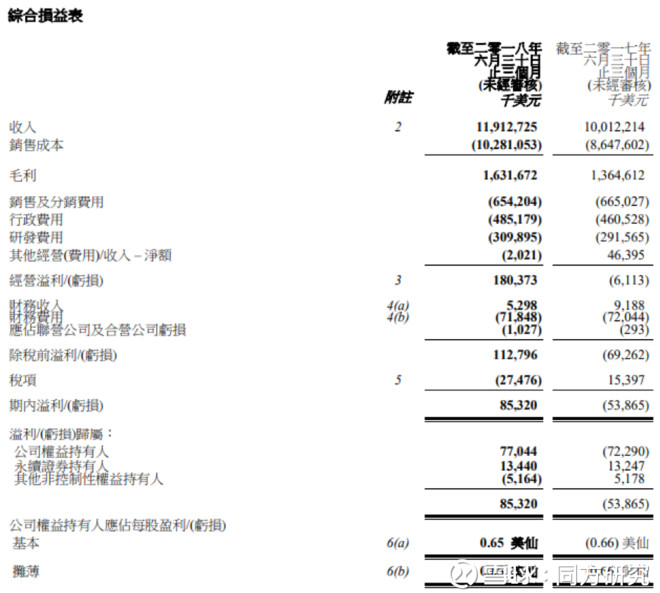

收入加速增长,盈利情况持续改善

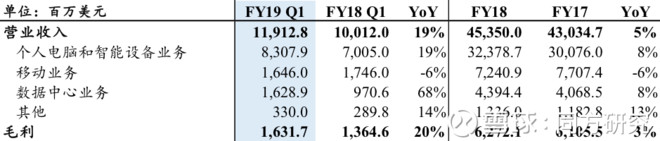

第一季度总收入119亿美元,同比增长19%,为三年来增速最高的季度数据,并且呈现加速上升趋势;除税前溢利1.13亿美元,连续三个季度同比改善。

PC业务持续强劲、加速向商用转型

本财政季度收入达83亿美元,同比增速19%(如果扣除富士通影响,同比增速为12%),总收入占比70%,出货量增长10.5%;并且为主要利润贡献部分,税前收入4.18亿美元,收益率5%,同比提升0.8个百分点,其中纯PC业务收益率5.5%,虽然管理层认为此数据已处高位,但未来仍有可能维持此水平,因1)联想加大投入在高ASP、高增长的产品上,如游戏本、工作站等,本季商用PC的出货量占比达到历史新高63%的水平;2)管理层表示,富士通的收购并不会拖累联想本身的利润率水平,因其商用PC比重同样较大;

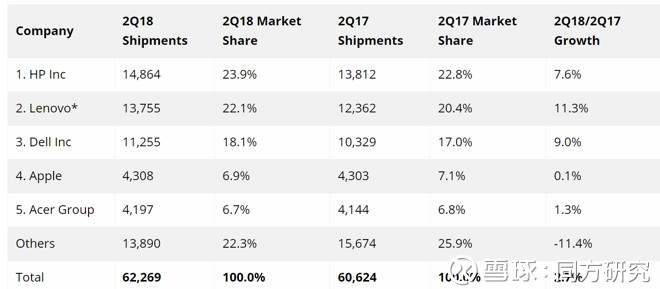

行业方面,根据Gartner数据,联想的PC出货量超过惠普重夺世界第一位置,并且PC行业六年来首次取得正增长,同比提高1.4%。但是我们认为此数据并不能准确反映目前市场及联想的情况,因为:1)Win 10更新周期已经过去2年,Gartner、IDC两家行业分析公司也都不认为PC市场进入可持续的复苏阶段,未来PC行业出货情况仍然充满挑战;2)联想、惠普差距微小,非产品因素(如促销活动)带来的销量提升就能轻松改变排名,另外在个别板块,如游戏本,联想仍面临来自华硕、戴尔等厂商非常激烈的竞争;如美国市场中惠普仍然保持绝对优势。

手机业务成本控制效果显著,未来专注个别市场

本财政季度收入为16.46亿美元,同比减少7%,占集团总收入比重从去年同期20%下降到14%;并且受益于公司精简产品组合,专注主流产品的战略,费用方面显著减少,亏损情况收窄,并且管理层表示,有信心将全年运营费用下降到10亿美元。

根据财报披露,联想出货量于两个重点市场拉丁美洲及北美市场仍然保持高于市场的增速,但是一定程度上与其市场份额较低有关(第三方数据:拉丁美洲~12%,北美~4%);据管理层表示,在新兴市场中,中印两国也是公司聚焦点,但是目前华为、小米、OV等国产手机厂商及国际大厂的竞争早已进入白热化,我们认为联想(摩托罗拉)的竞争力有待提升。

数据中心业务仍处早期,但有望成为未来增长引擎

本财政季度,数据中心业务收入达到16.28亿美元(收入占比14%,与移动业务相同),同比大幅增加68%,增长主要因为高性能计算机产品(HPC)及软件定义产品增长强劲(SDI);同时亏损情况持续缩窄,已从去年同期-14.9%水平大幅下降至-3.9%。

收入的快速增长,不断提升的市场份额(服务器OEM第四、HPC供应商第一)及利润率情况的逐步改善,使得数据中心业务有望成为未来重要的增长引擎。

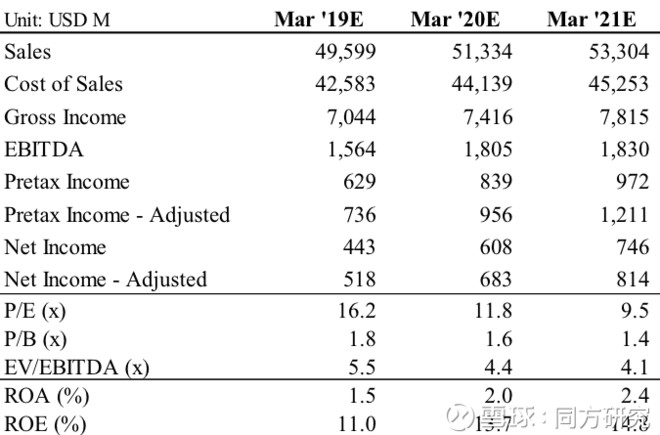

一致预期:

(编辑:王梦艳)

扫码下载智通APP

扫码下载智通APP