克而瑞地产研究:房价环比止跌城市增多 供求结构指标持续优化

智通财经APP获悉,12月15日,克而瑞地产研究发文称,11月份,一手房价指数同比下降2.8%,降幅较上月扩大了0.2个百分点。各线城市新房销售价格环比下降。受基期因素影响,11月新房价格同比降幅结束年内持续收窄趋势,出现小幅扩大,但环比止跌的城市数量显著增加——增至11个,较上月多5个。

12月15日上午,国家统计局如期发布2025年11月宏观经济和房地产数据。国民经济稳步增长,社零同比增速出现回落。地产行业方面,因行业正处于转型发展的关键时期,再加之上年基数上升的影响,销售规模、房价、投资、国房景气指数均延续调整。不过从具体城市和项目的角度来看,新房价格、项目去化率等方面仍存有结构性亮点,行业供求压力也在持续好转。

11月份社零、M1增速回落,居民中长期贷款迎来回升

2025年11月,各地区各部门纵深推进全国统一大市场建设,着力推动高质量发展,生产供给基本平稳,就业形势总体稳定,市场价格继续改善,新质生产力稳步发展。具体来看:

一、工业生产稳定增长,装备制造业和高技术制造业增长较快。11月份,全国规模以上工业增加值同比增长4.8%,环比增长0.44%。装备制造业增加值同比增长7.7%,高技术制造业增加值增长8.4%,分别快于全部规模以上工业增加值2.9和3.6个百分点。二、市场销售规模扩大,服务零售增长加快。11月份,社会消费品零售总额43898亿元,同比增长1.3%,较上月减慢1.6个百分点;环比下降0.42%。三、固定资产投资整体同比下降,制造业投资保持增长。扣除房地产开发投资,前11月全国固定资产投资增长0.8%,制造业投资增长1.9%。四、货物进出口增速回升,贸易结构继续优化。11月份,货物进出口总额38987亿元,同比增长4.1%,比上月加快4.0个百分点,其中,出口23456亿元,增长5.7%。五、就业形势总体稳定。11月份,全国城镇调查失业率为5.1%,与上月持平。

从11月金融数据来看,M2同比增长8%,增速较上月回落0.2个百分点;M1同比增长4.9%,增速降幅扩大至1.3个百分点。二者剪刀差达到3.1个百分点,较上月扩大1.1个百分点,已连续两个月上行。这一走势主要源于两方面因素:一是M1增速出现大幅回落,二是居民短期贷款规模环比收缩,较10月末减少2647亿元。在此背景下,12月14日商务部、央行、金融监管总局联合印发促消费通知,围绕商品消费、服务消费、新型消费等领域出台11条政策举措以扩大内需。随着相关政策加快落地,后续金融数据有望逐步改善。

居民中长期贷款规模迎来止跌回升,初步统计显示11月环比增长622亿元。当前房地产行业销售正处于调整关键期,中长期贷款能够实现止跌,充分体现出行业运行的积极变化。近期央行行长发表署名文章明确,未来将强化房地产金融宏观审慎管理,推动房地产市场平稳健康发展。而12月11日公布的经济工作会议报告也着重强调,要积极有序化解地方政府债务风险,督促各地主动化债,坚决遏制新增隐性债务;同时优化债务重组与置换机制,通过多措并举化解地方政府融资平台经营性债务风险。

展望未来,金融政策将更加聚焦行业风险管理,政策重心也将从侧重化解企业风险,进一步转向兼顾企业风险与地方债务风险化解。这一调整将释放多重积极效应:一方面,有助于加快各地城投库存去化,缓解“新城”板块大量囤积待开发地块带来的库存压力,推动城市化进程有序推进;另一方面,能够有效减轻地方政府财政负担,引导各地土地出让节奏回归理性,避免地方为缓解短期财政压力而过度推地,进而保障优质板块的稳健发展。

单月新房成交面积同比降幅收窄,去化率指标小幅上升

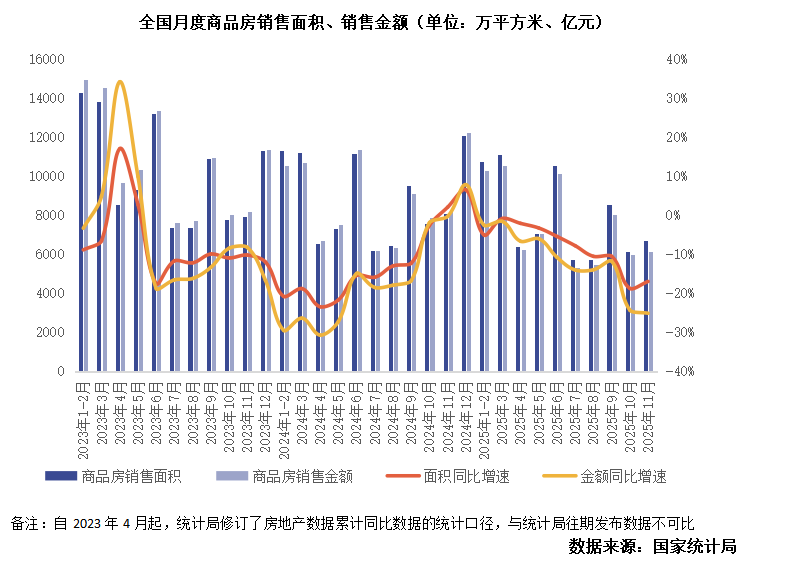

受上年基数大幅上升影响,11月,新房成交累计同比降幅持续扩大。前11月新建商品房销售面积7.87亿平方米,同比下降7.8%,降幅扩大了1个百分点;前11月商品房销售金额7.51万亿元,同比下降11.1%,降幅扩大了1.5个百分点。不过从单月数据来看同比降幅仍保持稳定,销售面积降幅更是较上月收窄了1.8个百分点至17%。房企到位资金方面,11月个人按揭贷款新增952亿元,环比基本持平。库存指标持续改善,11月商品房待售面积下降300万平方米,连续9个月下降。

具体城市方面,克而瑞核心城市数据显示,11月份新房成交量环比降16%,同比降幅扩大至49%,各能级城市成交规模同比均显著下滑,这主要是由于上年基期数值增加所致,另一方面也是由于供应量规模延续低位,制约年末成交规模。去化率指标却出现微增,11月典型城市去化率同环比上升3个百分点至34%。高端顶豪、强产品力、配套健全、价格优势等复合优势类项目持续热销,如上海金陵华庭、郑州越秀金水观萃、广州保利玥玺湾等开盘去化率均超过九成。

12月经济工作会议明确,来年将因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等。深化住房公积金制度改革,有序推动“好房子”建设。在内需主导板块,城市更新的表述由2024年的“大力实施”升级为“高质量推进”,标志其从旧改工程跃升为稳楼市与建新模式的双引擎。并首次提出拓展要素市场化改革试点,为稳楼市与城市更新提供底层制度支撑。

短期来看,预计为加快库存压力指标改善,预计新房新增供给规模将维持低位,再加之保障性住房的发展,预计新房量价指标还将维持一段时期的筑底周期。但得益公积金制度的改革和“好房子”建设的持续发展,伴随着改善性住房需求的合理释放,市场中仍将存在点状优质发展机会。

长期来看,在需求侧,我国城镇35%的存量住房建成超20年,老龄化与家庭小型化催生持续更新需求,城市更新通过“存量提质”形成可持续的供需平衡;供给侧,要素市场化改革让土地、资金等精准对接需求,降低行业对土地增值的依赖。

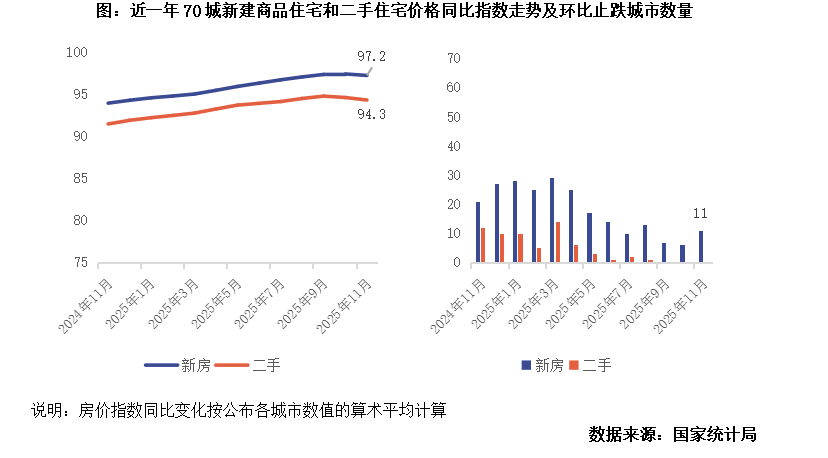

11月房价总体下降,环比止跌城市有所增加

2025年11月份, 70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。

11月份,一手房价指数同比下降2.8%,降幅较上月扩大了0.2个百分点。一线城市新建商品住宅销售价格同比下降1.2%,降幅比上月扩大0.4个百分点。其中,上海上涨5.1%,北京、广州和深圳分别下降2.1%、4.3%和3.7%。二、三线城市新建商品住宅销售价格同比分别下降2.2%和3.5%,降幅分别扩大0.2个和0.1个百分点。

各线城市新房销售价格环比下降。一线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。其中,上海上涨0.1%,北京、广州和深圳分别下降0.5%、0.5%和0.9%。二、三线城市新建商品住宅销售价格环比分别下降0.3%和0.4%,降幅均收窄0.1个百分点。

受基期因素影响,11月新房价格同比降幅结束年内持续收窄趋势,出现小幅扩大,但环比止跌的城市数量显著增加——增至11个,较上月多5个。除上海、沈阳、合肥外,大连、南京、重庆、贵阳、扬州等城市本月新房价格也实现环比企稳。正如此前预期,在高品质住宅供给持续增加、各地供给侧管控成效逐步显现的背景下,更多城市新房价格呈现企稳迹象。

同时,得益于当前积极的金融政策导向,叠加二手房价格持续调整,各地逐渐涌现出能够覆盖购置资金成本的租赁房源。不过需要注意的是,区位较差、品质偏落后的二手房价格仍存调整空间,其价格指数的调整节奏或滞后于行业实际筑底周期。

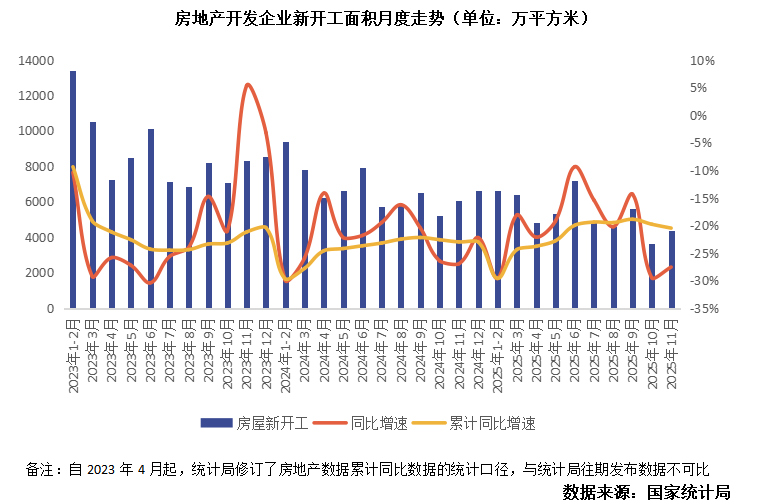

累计新开工规模不足新房销售规模七成,助力行业库存压力减轻

1—11月份,房地产开发企业房屋施工面积65.6亿平方米,同比下降9.6%。其中,住宅施工面积45.8亿平方米,下降10.0%。

前11月房屋新开工面积5.3亿平方米,下降20.5%。其中,住宅新开工面积3.9亿平方米,下降19.9%。11月新开工面积4396万平方米,同比下降27.6%,同比降幅缩小1.9个百分点。

前11月房屋新开工面积仅为同期新房销售的68%。年内新开工与新房销售规模同步收缩,且持续低于新房销售,使得新房库存压力缓解的同时,也保证了新供应项目的市场竞争力,促进行业继续止跌回稳。

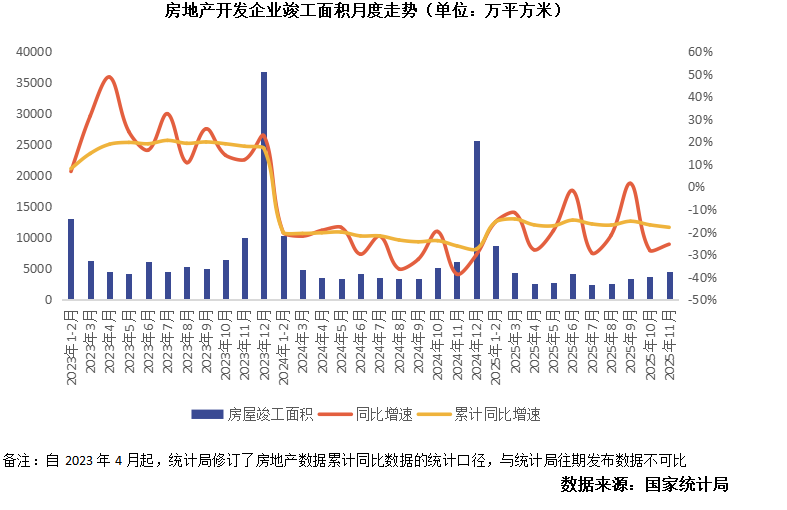

2025年前11月,全国房屋竣工面积达3.9亿平方米,同比下降18%,降幅较前10月扩大1.1个百分点;11月单月竣工面积4593万平方米,同比下降25.5%。从单月走势来看,尽管11月竣工面积同比仍处下降区间,但行业竣工量已呈现周期性回升态势,反映出各地正持续发力推进保交房工作。尽管竣工面积与新开工数据因统计口径不同不具备直接可比性,但从同比增速变化可清晰看出积极信号:年内竣工面积累计同比降幅控制在20%以内,显著小于三年前新开工面积超30%的同比降幅,这充分说明当前项目化险、保交房工作正取得实效。这一进展也得到政策层面印证——12月召开的中国经济年会上,中央财办副主任明确表示,今年以来重点领域风险化解成效显著,地方政府隐性债务置换有序推进,保交房任务已全面完成。

投资-销售差额持续收窄,行业加快迈向发展新模式

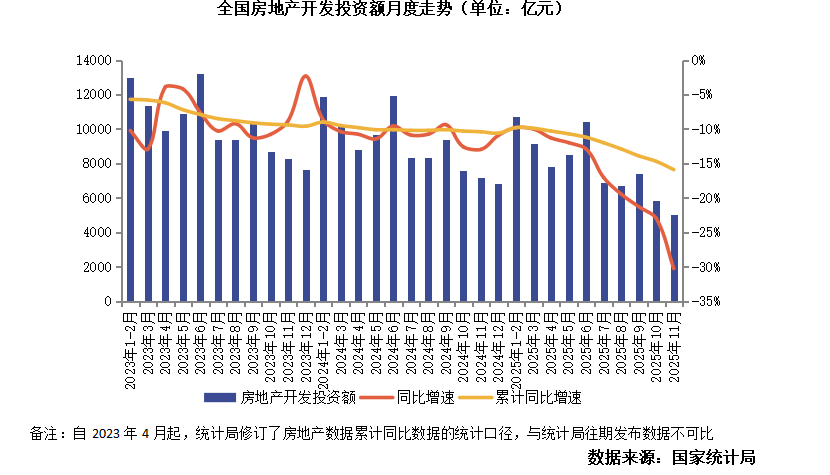

1—11月份,全国房地产开发投资78591亿元,同比下降15.9%,降幅高于同期新房销售额4.8个百分点。单看11月,开发投资额为5028亿元,同比下降30%,降幅较10月扩大7.3个百分点。

进一步从投资与销售的匹配度分析,前11月全国房地产开发投资金额较同期新房销售金额高出4.6%,这一差距较上月收窄2.1个百分点。开发投资规模持续向新房成交金额靠拢,直观反映出行业正逐步脱离高杠杆扩张轨道,回归以销售为导向的理性发展状态。

这一趋势在土地市场同样得到印证:前11月全国土地招拍挂成交面积6.9亿平方米,仅为同期新房销售面积的88%;叠加近年来地价持续下行,新增出让地块的成本压力显著减轻,后续销售前景也随之持续改善。投资、销售与土地市场的动态适配,正是行业向发展新模式平稳过渡的有力体现。

综上,克而瑞地产研究给出如下判断:

结合市场现状,行业正处于消化积压库存、重塑价格信心、转换需求驱动的关键阶段。需求侧已从城镇化增长与住房条件改善驱动,转向住房更新与品质升级驱动,这使得行业成交、投资等规模指标进入阶段性调整。

12月中央经济工作会议明确2026年八项重点工作,房地产相关部署集中在第八条“坚持守牢底线,积极稳妥化解重点领域风险”,核心要求包括着力稳定房地产市场、加快构建房地产发展新模式及地方政府债务化险;民生领域重点聚焦就业、教育、医疗、婚育、防灾等议题。值得注意的是,“城市更新”区别于房地产单独列示,被纳入第一条“内需主导”范畴,相关表述升级为“高质量推进城市更新”。

为巩固市场稳定态势,地方主管部门持续加大控增量、去库存、优供给力度。目前全国已有超25个省级行政区发布“十五五”发展规划建议,房地产领域提及频次最高的表述为“发展保障房”和“好房子”,二者均是当前市场下去化确定性较强的新增供给方向。存量盘活方面,规划建议集中围绕深化要素市场化配置改革展开,旨在推动各类要素资源高效配置、向先进生产力集聚,进而扩大内需、助力经济发展。此外,城市更新也独立于房地产单独成篇,强调与产业、人口发展的深度绑定。

由此可见,未来房地产市场将在化解存量风险的同时,新增需求更趋确定性。从需求结构来看,随着行业告别城镇化规模扩张的红利期,住房更新将成为需求的核心组成部分。据人口普查数据推算,我国城镇约35%的存量住房建成时间超20年;而大量低效用地,也在客观上制约城市发展。通过改造各类低效用地,既能满足居民住房更新需求、推动城市产业升级,也能为房地产市场释放更多优质住宅用地,助力“好房子”发展,高质量城市更新仍具广阔空间。

从短期行业指标走势看,受基期数值抬升及行业加速践行供求平衡的发展预期影响,预计2025年末新房交易规模将延续低位;为推动行业化险,投资、新开工数据也将持续回落,整体房价仍需进一步寻求底部支撑。不过,各地长短期库存压力将持续缓解,具体表现为投资销售比、一二级市场规模比、新开工销售比、待售面积等指标持续优化;同时,随着市场适销产品占比进一步提升,新房项目开盘去化率有望延续改善态势。

扫码下载智通APP

扫码下载智通APP