广发宏观:如何看待当前的社融结构及其影响

本文来源于“郭磊宏观茶座”微信公众账号,作者为广发证券首席宏观分析师郭磊博士、 周君芝博士。

投资要点

第一,5月表外非标如期大幅收缩,表内信贷规模却没有对应扩张,社融收缩明显。

第二,这一融资结构是资管新规落地、表外回表的逻辑结果;但同时反映出来的一个问题是信用环境的二元化:部分具有正常融资需求的、低信用等级的企业从表外融资中剥离,却因为信用定价机制的不完善,没有办法正常在表内融资。

第三,联合授信、MLF抵押扩展等只是开始,预计在金融去杠杆大方向不变的背景下,政策会进一步对信用环境做出适度修正,降准亦有可能性。5月之后可能会面临流动性环境和信用环境的一轮双修复。

第四,年初以来的这轮社融收缩有较大概率会导致三四季度名义GDP有所放缓;但由于供给收缩、地产限价和低库存、基建低位、制造业库存低波动,以及经济中消费贡献度的上升,当前经济的低波动率特征明显,融资对经济的影响斜率不可以完全以历史情形递推。

正文

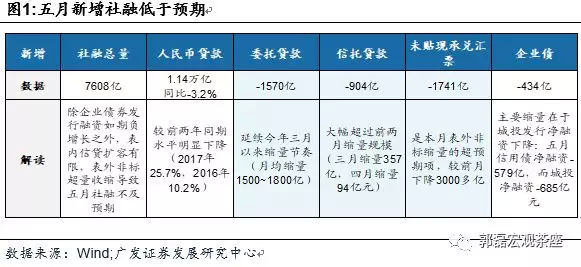

五月新增社融7608亿,表外非标如期大幅收缩,表内信贷规模却没有对应扩张,社融收缩明显。

五月表外非标持续缩量。委托贷款收缩1570亿,延续今年三月以来缩量节奏(月均缩量1500~1800亿);本月信托贷款规模减少904亿,大幅超过前两月缩量规模(三月缩量357亿,四月缩量94亿元)。本月未贴现承兑汇票缩量1700多亿,较前月下降3000多亿,是本月表外非标缩量的超预期项。

五月企业债券发行融资如期回落。本月度债券发行净融资-434亿元,主要缩量在于城投发行净融资下降。对比Wind债券发行口径,五月信用债净融资-579亿,而城投净融资-685亿。

五月表内信贷没有对应扩张。新增人民币贷款1.14万亿,同比增速-3.2%,较前两年同期水平明显下降(Wind口径,2017年25.7%,2016年10.2%)。

五月社融结构是资管新规落地、表外回表的逻辑结果;但同时反映出来的一个问题是当前信用环境二元化:部分具有正常融资需求、低信用等级的企业从表外融资中剥离,却因为信用定价机制的不完善,没有办法正常在表内融资。

资管新规落地、表外回表的过程在逻辑上会带来社融的收缩,以及表内占比的持续回升,这一点并不意外;但5月的社融数据和信用环境反映出来的一个问题是信用环境的二元化影响。

中国二元投融资体系下信贷和融资资源偏向传统国有部门,包括国有企业和享有地方政府隐性信用背书的融资平台;民营企业融资空间相对狭窄,相当一部分融资需求通过表外融资渠道得到满足。所以表外融资在某种意义上承担着信用定价功能。

那么,在二元信用环境下推进去杠杆,部分具有正常融资需求、低信用等级的企业从表外融资中剥离,却因为信用定价机制的不完善,没有办法正常在表内融资,并进一步引发“非标缩量-->企业再融资受阻-->信用违约-->风险规避-->企业债券发行融资受阻且银行表内信贷谨慎-->企业融资压力加大”的负反馈机制。5月债券融资的显著缩量与这一背景有关。这一点确实是目前市场关注的一个焦点问题。

联合授信、MLF抵押扩展等只是开始,预计在金融去杠杆大方向不变的背景下,政策会进一步对信用环境做出适度修正。从边际上看,5月之后可能会面临流动性环境和信用环境的一轮修复。

我们前期专题指出,有效去杠杆(即达里奥所说的“漂亮去杠杆”)中最关键是把握两个平衡,第一个平衡在于保持信用稳定扩张的同时,出清有毒资产、挤出资产价格水分;第二个平衡在于协调结构调整和实体总需求正常扩张。当前阶段去杠杆需要把握第二个平衡,关键在于利用风险对冲政策防范风险扩散;还有就是利用需求对冲政策,防范经济滑向通缩去杠杆。

预计未来政策会通过一系列举措修正信用市场的负反馈。当前信用违约冲击不仅体现在二级市场信用利差走阔,还体现在一级市场信用债券发行难度提高。五月以来信用债发行推迟或取消事件明显增多。6月初以来MLF扩大抵押品范围、联合授信机制落地,我们认为这只是开始,未来还会有其他风险对冲政策落地,同时货币端利率将维持中性,不会太紧,目的均在于防范信用风险扩散传染。

预计政策会择时通过降准或者其他举措改善银行扩表约束。目前限制银行信用扩张的不是负债端的总量流动性多寡,而在于资本金及其他监管指标约束。我们倾向于认为未来需求对冲政策的重点在于打开货币乘数空间,并引导银行补充资本金,最终打开银行扩表空间。6月中旬美国加息若正常落地,则我们可能会继续出现上调政策性利率+下调存款准备金率的组合,这一点将改善银行体系流动性。此外,年初以来地方专项债发行和置换均低于预期,而财政收入进程较快,随着地方专项债集中在5月后逐步放量,年内基建投融资或有改善。

年初以来这轮社融收缩有较大概率会导致三四季度名义GDP有所放缓;但由于供给收缩、地产限价和低库存、基建低位、制造业库存低波动,以及经济中消费贡献度的上升,当前经济的低波动率特征明显,融资对经济的影响斜率不可以完全以历史情形递推。

从经验规律上来看,社融回落1-2个季度后会带来名义GDP回落,这一点也是市场担忧的核心问题。从拐点上来看,我们认为社融的经验规律大概率有效,即本轮始于年初的社融收缩,可能会于Q3某个时段带来名义GDP放缓。但一个值得商榷的问题在于斜率。

由于供给收缩,行业集中度上升,经济增加值更多来源于行业的大中型企业,这部分企业的金融资源可得性相对较强。地产限价和低库存,导致地产销售和投资的波动性下降,地产系从以往调控周期的大起大落变为窄幅调整;此外,基建低位、制造业库存低波动,以及经济中消费贡献度的上升,都导致当前经济的低波动率特征明显,融资对经济的影响斜率不可以完全以历史情形递推。

风险提示:去杠杆政策超预期;外部经济环境变化超预期。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP