厚积而发,中国平安(02318)利润加速增长

本文来源于雪球网,作者为雪球号“流水白菜”。文中观点不代表智通财经观点。

2017年,中国平安净利润891亿元,同比增加42.8%。内含价值增29%,每股45.1元。剩余边际余额6163亿元,增35.5%。业绩远超预期。平安寿险真实投资收益达到7.7,远超市场预期,同时,2017年好医生重组交易带来108.5亿的利润,也使得利润加速增长。此外,全年每股股息1.5元,同比增长100%,超市场预期。

一、寿险:承保、投资双翼企飞

寿险新业务价值673亿元,同比增加32.6%。其中,银保期缴大增57.9%,结构持续优化;电销互联网渠渠道暴增76.8%,占据市场绝对优势。代理人量质齐升,规模较年初增长24.8%至138.6万,人均每月首年规模保费8,373元,同比增长7.1%。总投资收益6.1,净投资收益率5.8%,大幅高于投资假设,净利润361亿,同比增长42.1%。

投资大放异彩,很大原因在于抓住了蓝筹、港股的市场机会,真实投资收益(综合投资收益率)达到牛市一般的7.7个点。(浮盈未来会持续释放)

平安产险市场份额继续提升,增1.3个点,综合成本率保持在96.2%极为优秀的水平,投资收益5.3,ROE20.0%。

二、四家独角兽闪耀出场,互联网布局开花结果

平安在金融科技与医疗科技业务孵化四家“独角兽”,其中,平安医保科技及金融壹账通估值分别达88亿美元及74亿美元。17年,专利申请3030项,人脸识别率99.8%(累计调用量超过10亿次),声纹识别率99.7%,22000多名研发人员。以下为平安全球领先技术:

三、个人业务价值快速提升,内在增长动力生生不息

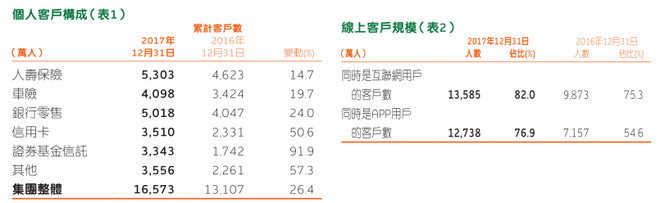

截至2017年末,集团个人客户1.66亿,客均利润356元,个人客户利润占比66.2%,互联网用户4.36亿,活跃用户7356万。集团超过40.4%的新增客户来自于集团互联网用户,新增客户中包括1,872万互联网用户。其中,证券基金信托人数大增百分92,信用卡用户大增50%。

四、未来已来,高成长必然对应高估值

过去15年,中国平安在综合金融,在互联网金融高瞻远瞩的布局,深度耕耘,总资产、净利润实现近30%复合增长率。集团内部的交叉销售和科技+,已然成为平安各子公司的核心竞争优势。毫无疑问,平安已经成为国际领先的科技型个人金融生活服务集团。

高成长必然对应高估值。合适的价格买入,长期持有,投资高成长的公司,必然会获得长期回报。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 (编辑:文文)

扫码下载智通APP

扫码下载智通APP