IDC:预计2024年政府、教育和500人以上大型企业PC出货量将达964万台 同比增长1.1%

智通财经APP获悉,IDC《中国PC分省历史数据追踪,2023年第四季度》数据显示,2023下半年,商用市场PC出货1128万台;其中政府、教育和500人以上大型企业出货541万台,同比下跌11.2%。整体而言,2023年中国PC政府、教育和500人以上大型企业的采购模式和市场需求在政策导向和经济环境的共同作用下,经历了一系列显著的变动。

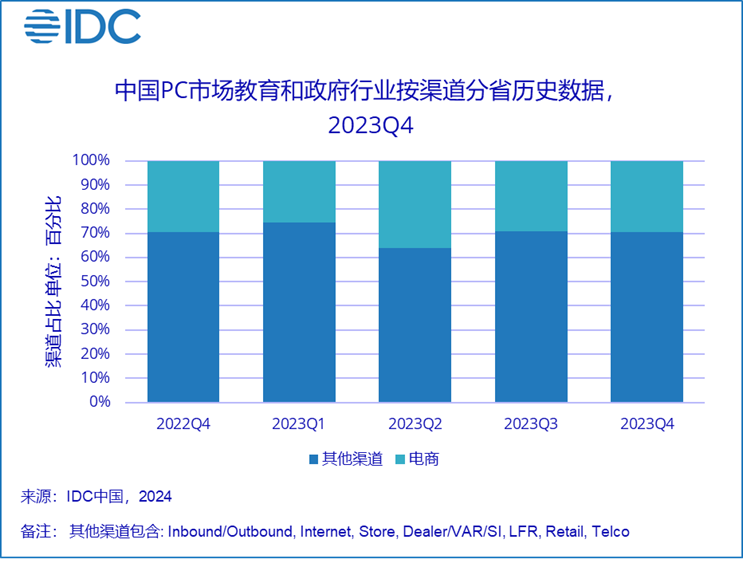

渠道角度:

政府、教育市场的采购活动,由于其资金来源的特殊性质以及各省份税收的差异,呈现出显著的不同。

在2023下半年,政府、教育市场采购模式与需求发生转变:

大型订单的数量减少:市场主要由众多分散的小额订单所构成。

低价成为了该时期的关键词:一些国产厂商凭借其极具竞争力的价格优势,在新兴市场中不断扩大其市场份额,并巩固了市场地位。

政府电商2023下半年占比达29.3%:在订单体量减少的情况下,订单总金额未超过基准线均通过政府电商进行交易,因此政府电商在2023Q2和2023Q3占比提升。

目前各省份在厂商和政府共同推动下交易法规仍在完善,政府电商平台交易具有公开透明公正等特性,表现出更为强劲的市场活力和增长潜力。

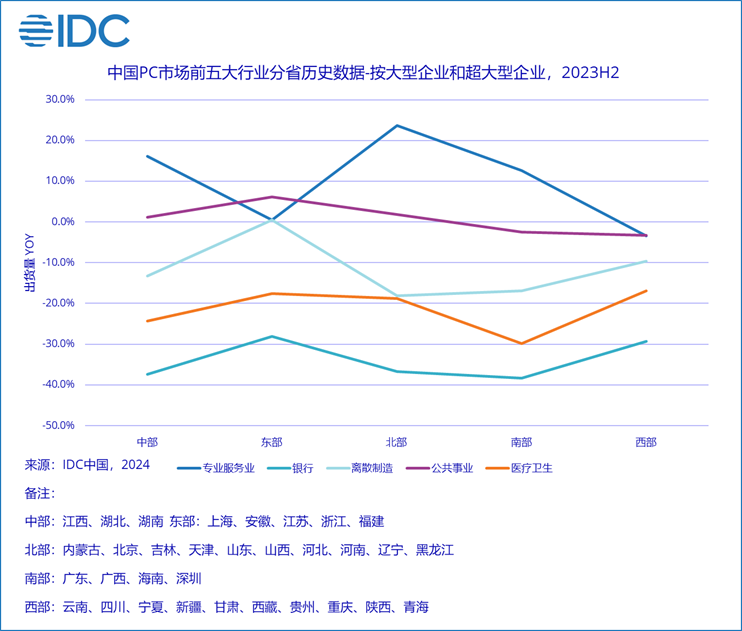

区域角度:

数据展示了2023下半年中国PC市场区域性的行业变化,选取了在2023下半年出货量前五的行业并按照区域展示同比变化数据。

专业服务业在北部同比增长最好达23.7%:相比于去年骤减,2023年下半年互联网企业采购逐步恢复,为北部带来增长。

中东地区在银行行业出货量同比下跌为各个区域之最。

2023下半年金融市场表现较差跌幅为33.7%:无论是四大行等大金融还是地方银行等小金融均受到影响。全国范围内,从一线城市到地方城市,采购活动普遍出现缩减和延迟现象,这对金融机构造成了广泛影响。

2024年预计同比下跌幅度为4.1%:这一数字仍然表明市场尚未完全复苏,但相较于2023年的剧烈下跌,已经显示出明显的改善迹象,预示着金融行业正在逐步走向稳定和恢复。

IDC中国分析师孙丁雨认为,刚刚结束的“两会”中提到的新质生产力发展推动,以及两会前推出的消费品以旧换新的政策都有可能对细分行业的企业市场有销量推动作用。IDC预计,2024年PC政府、教育和500人以上大型企业出货量将达到964万台,实现1.1%的同比增长。另外随着AI芯片的技术迭代,各个厂商结合AI芯片在不同时间也推出了新品。从一开始适应到消费端到逐渐向企业端深耕,结合专业软件的落地,AIPC在大客户的出货也会成为2024年的一个亮点。

扫码下载智通APP

扫码下载智通APP