AI热潮之下存储需求井喷! 美光(MU.US)营收猛增58% HBM创收预期炸裂

智通财经APP获悉,美国最大规模计算机存储芯片制造商美光科技(MU.US)3月21日晨间公布截至2月的2024财年Q2业绩,并且在人工智能(AI)存储硬件需求极度旺盛之势的推动下,公布了出人意料的第三财季强劲业绩展望,总营收与每股收益展望远超分析师预期,在Q2业绩与强劲展望的带动下该公司股价在美股盘后交易中一度大涨近17%。

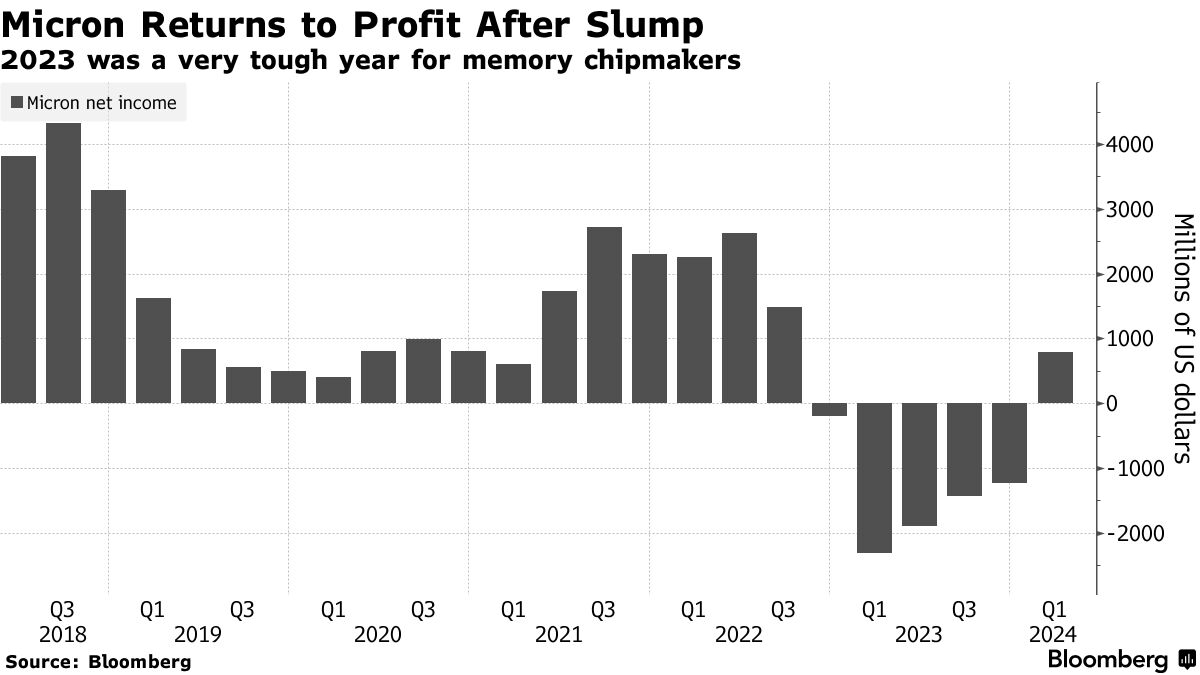

在全球企业以及政府部门纷纷布局AI的这股热潮刺激下,美光存储芯片需求激增,业绩堪称“炸裂”,核心业绩指标大超预期。业绩数据显示,在截至2月29日的第二财季,美光营收同比猛增58%,至58.2亿美元,不计某些项目的NON-GAAP基准下的每股收益为42美分,由此前多个季度的亏损转为盈利。两项数据均远超华尔街分析师普遍预期,营收预期约为53.5亿美元,并且预期每股亏损24美分,相比之下美光的实际业绩可谓全面碾压分析师预期。

此外,美光在NON-GAAP准则下调整后的营业利润同样由亏转盈,数据显示美光Q2调整后营业利润达到2.04亿美元,相比之下上年同期亏损20.77亿美元,第一财季亏损9.55亿美元。华尔街分析师普遍预期则为调整后营业亏损约2.4亿美元。

美光首席执行官Sanjay Mehrotra在与分析师的电话会议上表示:“美光已经恢复盈利,并比预期提前足足一个季度实现了正向的营业利润率。”

业绩预期方面,美观预计在HBM强劲需求驱动之下,第三财季营收区间将达到64亿美元至68亿美元,意味着同比激增70%到81%,超越华尔街分析师平均预期的59.9亿美元。扣除某些项目后,美光预计Non-GAAP准则下调整后的每股收益约为45美分,上下浮动7美分,超越分析师平均预期的24美分。美光预计第三财季毛利率在26.5%,上下浮动1.5个百分点,即范围在25%到28%,高于分析师预期的20.9%。

由于个人电脑和智能手机需求疲软,存储芯片行业2022年下半年至2023年可谓遭遇行业史上最严重的衰退之一,但随着全球芯片需求2024年逐步迈入复苏周期,美光及其主要存储竞争对手——SK海力士以及三星,业绩均呈现积极复苏态势。

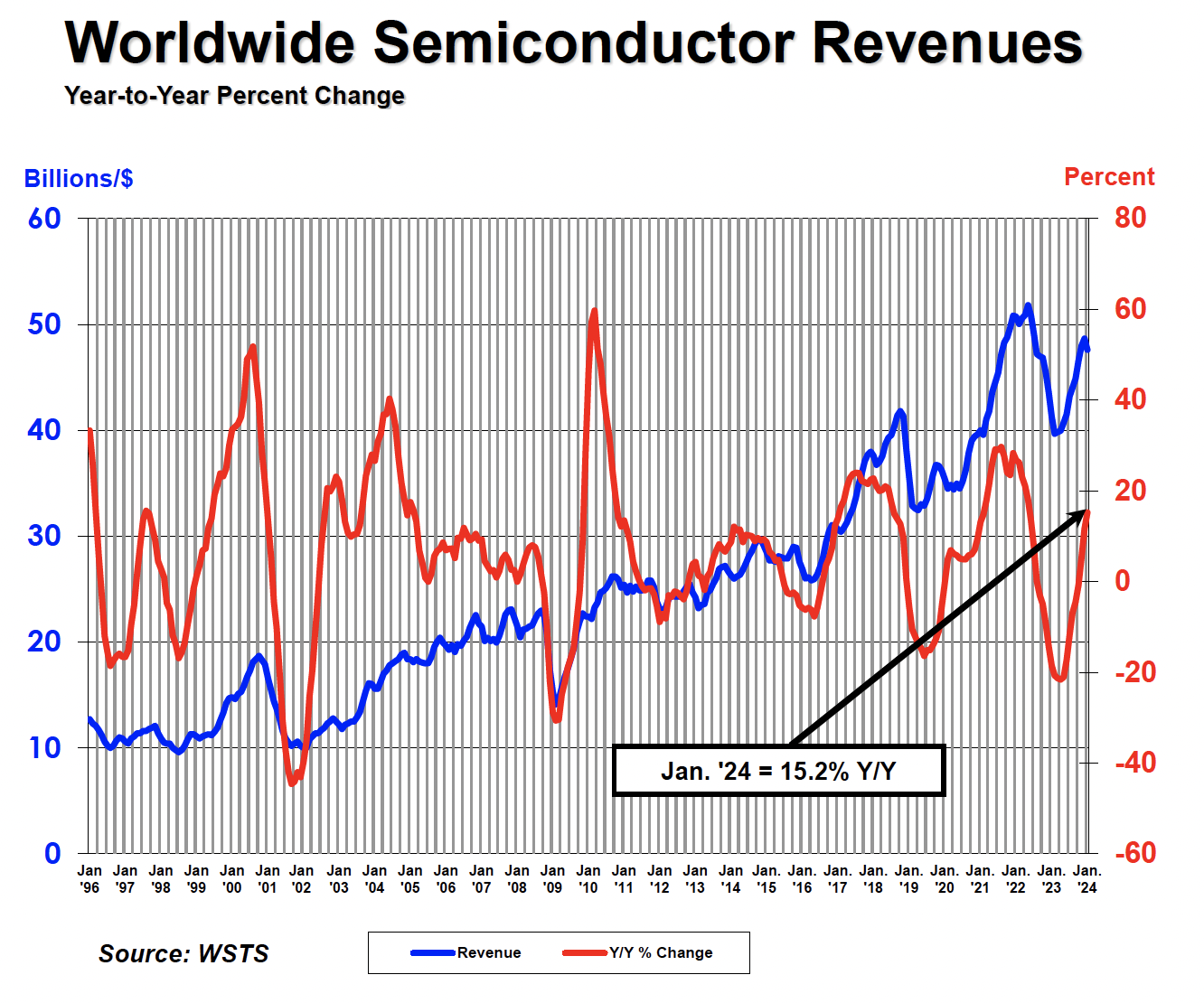

SIA(美国半导体行业协会)公布的最新数据显示,1月全球半导体行业销售额总额高达476亿美元,与2023年1月相比增长15.2%。事实上,半导体行业销售额自2023 年末开始因AI芯片强劲需求而明显回升。SIA统计的2023年第四季度销售额约为 1460 亿美元,比 2022 年第四季度销售额增长 11.6%,相比于2023 年第三季度销售额环比增长 8.4%。关于2024年半导体行业销售额预期,SIA 总裁兼首席执行官 John Neuffer 在数据报告预计2024 年整体销售额将相比于2023年实现两位数级别增幅。

因此,随着芯片行业踏入复苏周期,存储需求有望大增。更重要的是,随着蓬勃发展的人工智能技术刺激HBM存储需求激增,高管们对未来持极度乐观态度。全球企业对于英伟达AI GPU需求激增,势必也将带来无比强劲的与英伟达AI GPU全面绑定的HBM存储需求。

美光最新业绩以及业绩展望数据表明,美光已经熬过整个芯片行业周期的最糟糕时期,并且重新走向盈利模式,人工智能(AI)热潮带来的存储需求激增可谓核心驱动力。美光首席执行官Sanjay Mehrotra在声明中表示:“我们相信,美光是人工智能带来的多年来重大机遇的半导体行业最大受益者之一。”

美光管理层表示,2024财年新工厂和设备的预算将维持在75亿美元至80亿美元,并且该公司将继续在中国、日本和印度开展项目。

财报公布后,该公司股价盘后一度暴涨近16%。2023年迄今,该股已上涨13%,至96.25美元,涨幅超过标普500指数。

Mehrotra在业绩会议上向投资者承诺,2024年将标志着存储行业大幅反弹,2025年则将达到创纪录的销售额水平。但这也意味着美光需要加大产能制造足够数量的HBM存储,这需要与英伟达(NVDA.US)等AI芯片厂商紧密合作,帮助数据中心运营商们加快AI基础设施建设步伐以及开发更多的人工智能软件。

HBM——有望成为美光的“创收新引擎”

HBM是一种高带宽、低能耗的存储技术,专门用于高性能计算和图形处理领域。HBM堆叠的多个DRAM芯片连接在一起,通过微细的Through-Silicon Vias(TSVs)进行数据传输,从而实现高速高带宽的数据传输。HBM主要用于高性能图形卡、AI加速、高性能计算和数据中心服务器等领域,其高带宽特性,以及极低延迟和高能效比使得处理器能够更快地访问存储空间,大幅提高计算性能和效率。在AI基础设施领域,HBM存储系统搭配英伟达H100 AI服务器系统,以及即将问世的B100和H200等AI 服务器系统使用。

在最近一个季度,美光首次从其推出的名为“HBM3E”最新型HBM存储系统中获得营收,HBM存储系统与英伟达新款AI GPU全面绑定。美光管理层预计,到2024财年,HBM产品将带来“数亿美元”级别的营收,甚至有望比肩第二大业务——NAND业务,并且美光管理层强调,美光已经彻底售罄预计在2024年产能能够生产的所有HBM,预计生产的大部分此类存储在2025年也将迅速售罄。

人工智能软件是基于“数据轰炸”类型的AI训练/推理过程而产生,该过程可能涉及数万亿个参数,并且高度依赖专注于高性能领域的HBM存储系统。为了避免供应瓶颈并保持昂贵的处理器全速工作,美光及其竞争对手开发了比传统存储芯片更快地与AI GPU等基础硬件组件通信的HBM存储。

存储芯片制造商一直在努力进军新的市场,比如数据中心、汽车和越来越多的消费电子产品,从而减少对智能手机和个人电脑存储的依赖。

美光与来自韩国的存储巨头三星电子(Samsung Electronics Co.)和SK海力士在销售为电脑和智能手机提供短期记忆的存储芯片方面展开竞争,如今竞争已蔓延至数据中心HBM存储领域。美光还生产NAND flash闪存系列产品,为这些设备提供更长的存储时间。

美光于 2024 年初(大概2月份)开始大批量生产HBM3E 新型存储产品,并开始陆续交付,同时还透露英伟达是其新型 HBM存储产品的主要客户之一。此外,该公司强调其全新HBM产品受到了整个行业的极大兴趣,这暗示英伟达可能不是唯一最终使用美光 HBM3E 的大型客户。美光显然对 HBM3E 寄予厚望,因为这可能使其能够领从SK海力士以及三星电子手中不断赢得市场份额,以全面提高公司营收和利润。

随着美光陆续向英伟达交付HBM3E存储系统,高盛的分析师们表示,该公司可能将扩展到包括AMD在内的其他客户。高盛的分析师们写道:“相信美光在深化与英伟达的合作——即在未来的GPU平台上获得更高的市场份额,以及扩大英伟达以外的客户群方面还有非常大的空间。”

从市场策略的角度来看,SK海力士凭借作为目前绑定英伟达AI GPU的HBM3存储的唯一供应商,已经在HBM存储市场上确立了领导地位,并且其HBM产能已经预订满2024年。美光则通过其HBM3E产品的能效和领先全球同行的性能优势,尝试在高端内存市场中取得竞争优势,并且已经在行业内受到了极大的关注和兴趣。

截至2022年,三大原厂HBM市占率分别为SK海力士50%、三星电子约40%、美光约10%,由于SK海力士在HBM领域最早发力,早在2016年已涉足这一领域,因此占据着绝大多数市场份额。有业内人士表示,2023年份额分布将与2022年大致相同。美光在HBM领域的发展相对较晚,但是近期HBM行业的动态消息显示,占据HBM仅10%份额的美光欲“后发制人。据业内人士透露,英伟达基于Blackwell架构的新款AI GPU以及H200 GPU超级算力体系可能将搭载美光HBM3E。

美光HBM3E 模块基于八个堆叠 24Gbit 存储芯片,采用该公司的 1β (1-beta) 制造工艺制造。这些模块的数据速率高达 9.2 GT/秒,使每个堆栈的峰值带宽达到 1.2 TB/s,比目前最快的 HBM3 模块提高了 44%。与此同时,该公司不会停止其基于 8-Hi 24 Gbit 的 HBM3E 组件。该公司宣布,继开始量产 8-Hi 24GB 堆栈后,计划于 2024 年推出超大容量 36 GB 12-Hi HBM3E 堆栈。

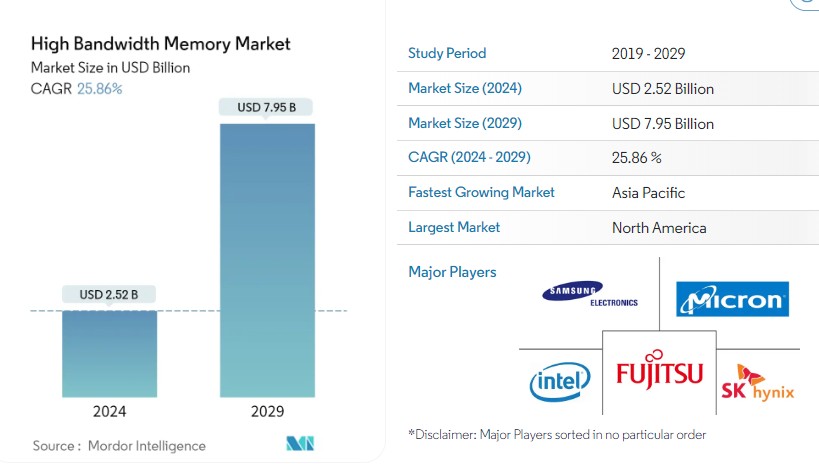

知名研究机构Mordor Intelligence预测数据显示,HBM存储产品的市场规模预计将从 2024年的约 25.2 亿美元激增至 2029年的 79.5 亿美元,预测期内(2024-2029年)复合年增长率高达 25.86%。

美光财报出炉前夕,华尔街分析师们集体上调目标价! 花旗高喊150美元

由于投资者们乐观地认为存储芯片库存过剩大幅缓解且迈向供不应求,以及全球企业布局生成式人工智能(生成式AI)的热潮驱动存储芯片,尤其是HBM需求激增,该公司股价近一年涨幅高达75%。

随着分析师们强调该存储巨头在人工智能热潮中的重要地位,美光股价在2024年达到创纪录的历史高点。华尔街大行花旗表示,美光位列该机构美股半导体板块的“首选投资标的”,主要因该公司股价势必将受益于AI芯片需求激增带来的无比强劲的HBM存储需求。在美光公布业绩前夕,华尔街大行花旗重申对美光“买入”的评级,并将基于12个月的目标价从95美元大幅调高至150美元。

在美光最新业绩出炉之前,华尔街分析师们可谓集体上调目标价。华尔街知名投资机构TD Cowen在业绩公布前将美光12个月目标价从此前予以的100美元上调至120美元;瑞银(UBS)将美光目标价从95美元上调至120美元;Baird将美光目标价从78美元大幅上调至115美元;Rosenblatt重申此前予以的140美元目标价;巴克莱银行将美光目标价从95美元上调至120美元;Cantor Fitzgerald将美光目标价从100美元上调至120美元。

扫码下载智通APP

扫码下载智通APP